お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み「配当金の税金って、確定申告すれば戻ってくるって聞いたけど…本当?自分もやったほうがいいのかな?」

結論からお伝えすると、国内株式の配当金は、課税所得がおおむね695万円以下の方なら「総合課税+配当控除」で確定申告すると税金が戻ってくる可能性が高いです。一方で、申告することで扶養や社会保険料に影響が出る方もいるため、「全員やるべき」ではありません。

この記事では、配当控除の仕組み、いくら戻るのかの目安、総合課税と申告分離のどちらが得か、そして2024年から変わった住民税のルールまで、独立系FPのボクがやさしく整理します。

※本記事は2026年7月時点の税制に基づく一般的な解説です。個別の税務判断は税務署または税理士にご確認ください。

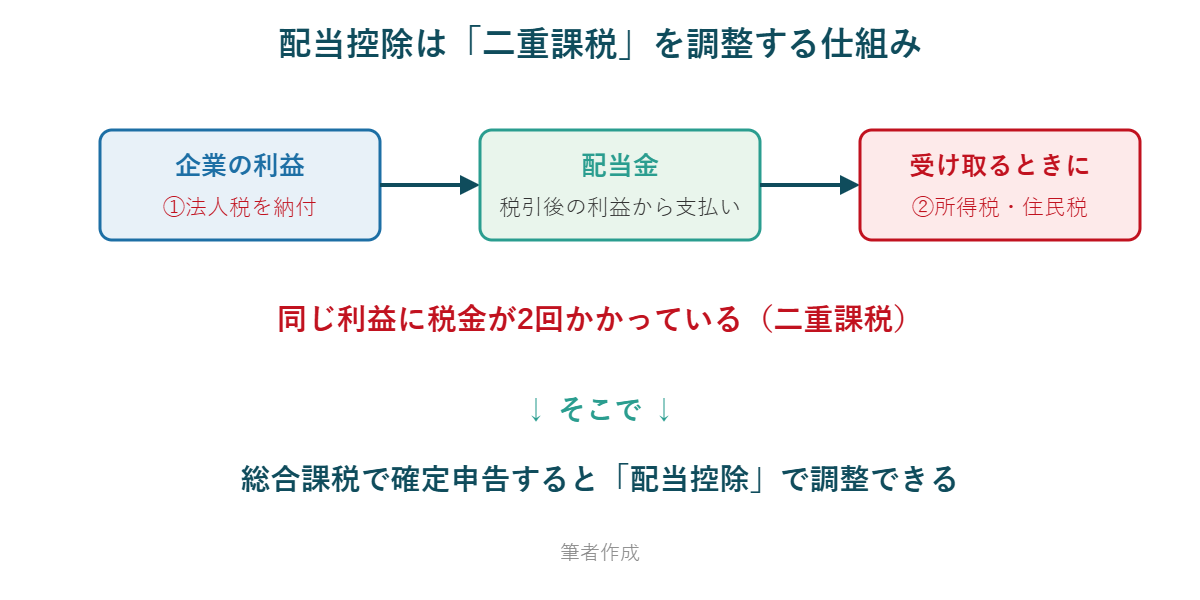

配当金の元になる企業の利益には、すでに法人税がかかっています。その残りから支払われた配当に、受け取るときにもう一度所得税・住民税がかかる——これが「二重課税」です。そこで、総合課税を選んで確定申告をした場合に、配当所得の一定割合を税金から差し引いて調整してくれるのが配当控除です。

控除率は、課税総所得金額が1,000万円以下の部分で所得税10%・住民税2.8%(1,000万円を超える部分は所得税5%・住民税1.4%)。対象は国内株式の配当などで、外国株式の配当やJ-REITの分配金は対象外です。

| 方法 | 税率のイメージ | 向いている人 |

|---|---|---|

| ①申告不要(源泉徴収で完結) | 一律20.315% | 申告の手間をかけたくない方/申告すると扶養・保険料に影響が出る方 |

| ②総合課税で申告(配当控除が使える) | 所得に応じた税率−配当控除 | 課税所得がおおむね695万円以下の方(税金が戻る可能性) |

| ③申告分離課税で申告 | 一律20.315% | 株の売却損と損益通算したい方/損失の繰越控除を使う方 |

ポイントは、「配当控除を使いたいなら総合課税」「売却損と相殺したいなら申告分離」という使い分けです。どちらも選ばなければ、源泉徴収された20.315%で完結します(申告不要)。

| 課税所得(目安) | 総合課税での配当の実質負担 | 申告不要(20.315%)との比較 |

|---|---|---|

| 〜330万円 | 約7.2% | 大幅に有利 |

| 330万〜695万円 | 約17.4% | 有利 |

| 695万〜900万円 | 約20.5% | ほぼ同等〜わずかに不利 |

| 900万円超 | 約28%〜 | 不利(申告しないほうが得) |

例えば課税所得400万円の方が年間20万円の配当を受け取っている場合、源泉徴収では40,630円の税金ですが、総合課税で申告すると実質約34,800円程度に。差額の約5,800円が還付される計算です(概算)。配当が大きいほど、戻る金額も大きくなります。

以前は「所得税は総合課税、住民税は申告不要」と別々の方式を選ぶ節税テクニックがありましたが、税制改正により2024年度分から所得税と住民税の課税方式は統一されました。古い記事やSNSの情報には廃止前のテクニックが残っているので注意してください。本記事の有利ラインは、統一後のルールで計算しています。

Q1. NISA口座の配当金も配当控除の対象になりますか?

A. なりません。NISAの配当はそもそも非課税なので、二重課税の調整(配当控除)も不要です。なお非課税で受け取るには、配当の受取方法を「株式数比例配分方式」にしておく必要がある点だけご注意ください。

Q2. 米国株の配当はどうすればいいですか?

A. 配当控除の対象外ですが、米国で源泉徴収された10%分について「外国税額控除」を確定申告で取り戻せる場合があります。別の制度なので混同にご注意を。

Q3. 申告すると夫(妻)の扶養から外れますか?

A. 総合課税で申告した配当は合計所得に含まれるため、金額によっては配偶者控除・扶養控除に影響します。扶養内の方は、申告不要のままにしておくほうが有利なケースも多いです。

「自分の所得だと申告したほうが得なのか分からない」——そんなときは、源泉徴収票と年間取引報告書を手元に、一度シミュレーションしてみるのがおすすめです。判断に迷ったら、ひとりで悩まず一緒に確認していきましょう。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 初回個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆