お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

こんにちは、FPのたけです。

ひとことで言うと、経営者(事業主)・自営業者のための退職金を作る制度です。

廃業や、退職時の生活資金に備えて積み立てていく制度です。

主な目的は2つです。

① 廃業や退職に陥った際にその後の生活に備えるもの

→サラリーマンの方は退職金があるのと同様に、小規模の経営者や個人事業主の方も、将来の退職金を作ること

② 社会保障を充実させるため

→昭和40年(1965年)に始まったので、55年以上続いています。

独立行政法人 中小企業基盤整備機構https://www.smrj.go.jp/というところが運営機関です。

令和3年3月末現在で、小規模企業共済制度の現在の加入数は約153万人で、全体の資産運用残高は約10兆円ということでした。さらに言うと、受給額の平均は1,130万円、受給者の平均年数は約19年ということでした。また現在、加入者は年々増加しています。

これは事業をできるだけ長く続けようと考えている人や、個人で働き続けたいという考えが、数字に顕著に出ていると言えそうです。また今日では、仕事の働き方の幅が増したということもあるかもしれません。

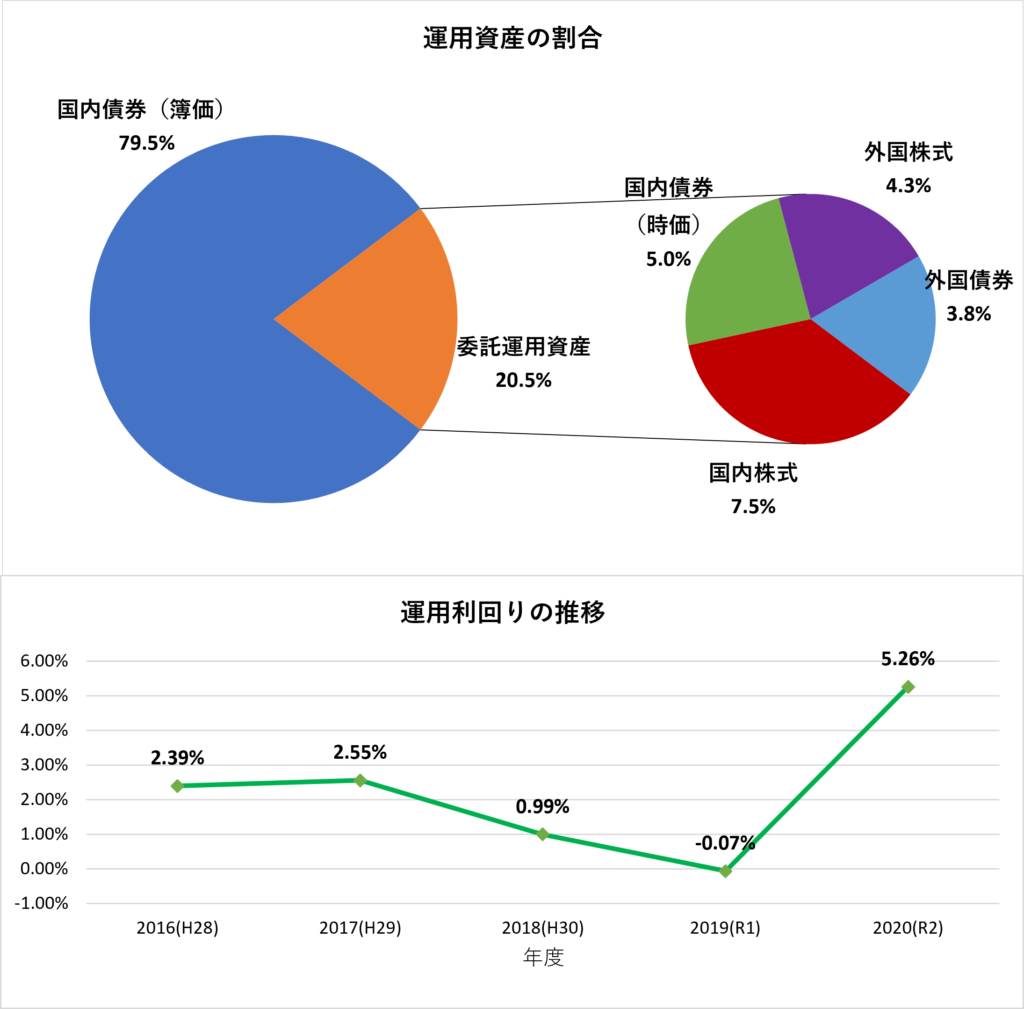

小規模企業共済の運用は以下のようになっています。

↓運用資産の割合&運用の利回り↓

※中小企業基盤整備機構運用ページより引用

満期保有目的の国内債券が約8割で、残りの約2割が運用機関に委託しているとのことでした。

パッと見、年金機構(GPIF)と同じように、いたって安全で堅実な資産形成をしている印象を持ちました。

原則として経営者や個人事業主・役員の方が加入対象者となります。

さらに言うと、このように定義付けされていました。

①建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

②商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

③事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

④常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

⑤常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

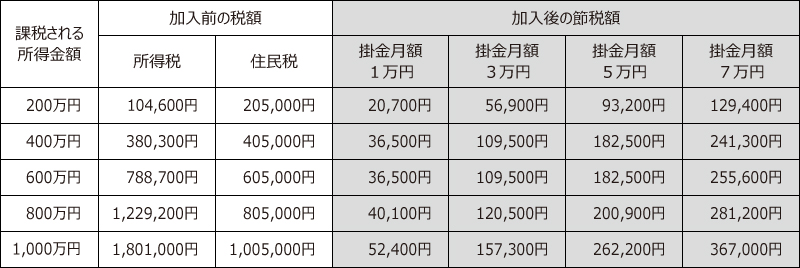

★節税(所得控除)ができる

掛金が全額所得控除になります。確定申告の際に、小規模企業共済掛金控除という欄への記入することで控除が受けられます。

【節税早見表】

※中小企業基盤整備機構ホームページより引用

例)会社の所得(事業所得)が400万円の人の場合‥

毎月3万円の掛金を小規模企業共済に入れると、年間109,500円の節税=所得控除 が期待できます。

そして、この3万円の掛金が将来のご自身の退職金となります。

他に小規模企業共済掛金控除が受けられるものとして、iDeCo(個人型確定拠出年金)という制度があります。この小規模企業共済とiDeCoは、併用することができます。

同じく節税ができる制度ですが、加入した方が良いかどうかは業種や目的等により変わりますので、詳しく知りたい方はお問い合わせください。

★借り入れができる

小規模企業共済には貸付制度があります。事業資金などの借り入れを行なうことができます。どのくらい借り入れできるかは加入期間や積立額にもよりますが、加入者にはハガキ(4月・10月に発行)が届くので、そちらで確認できるとのことでした。

★まとまった退職金を作れる(所得控除を受けられる)

6ヶ月以上積み立てると、廃業した場合にも退職金として受け取ることができます。しかし、20年未満だと掛金よりも元本割れします。

共済金の受取る際には、所得控除を受けることができます。一般の退職金と同様に優遇されていると言えるでしょう。

『一括』『分割』『一括と分割の併用』の3種類から選択することができます。

一括での受取の場合は、退職所得を使えます。分割での受取の場合は、雑所得扱いになります。

共済金を65歳以前に受け取る、または廃業届を提出して共済金をもらう場合は、一時所得になる場合があり税金を多く支払うことになる可能性が出てきますので注意が必要です。

毎月の掛金額は1,000円~70,000円の範囲です。範囲内であれば、500円単位で設定することができます。

加入した後も、自由に上限の変更をすることが可能です。

また、掛金の前納付もできます。

経営などの状況に応じて、掛金の変更ができるのは良いですね。

・20年未満にやめる場合は共済金の額がこれまでの掛金(元本)よりも安くなる点

・12ヶ月未満に辞めると掛け捨てとなる点 (※6ヶ月以上の場合は解約手当金あり)

・運用益はそれほど高くない(安全に運用しているため、それほど増えることは期待できない)点

小規模企業共済で毎月掛金をかけていくとき『20年間は元本割れするため最初の方は毎月1,000円だけ拠出して加入期間を増やして、後々で掛金を殖やしていく方法というやり方はどうなのか?』という疑問を多く見かけました。

私自身も確かに、、と。

そこで実際に、中小機構の運営先に電話でカクニンしたところ、設定額の範囲ならどのような方法をとっても問題はないとの回答を得られました。

この小規模共済という制度は、『労働者に社会保障の差を生むべきではない』という側面をもって作られたということがよくわかりました!

したがって、経営者(事業主)・自営業者にとっては良い制度だと思います。

この記事が少しでもお役に立てたら幸いです。

最後までご覧いただきありがとうございました。

★【当ブログ管理人】2人の自己紹介

プロフィール | FPの流儀 (financialplanertk2021.com)

☆【ご質問やご相談】は、コチラ↓からお寄せください。