お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み「特定口座なら確定申告しなければ保険料に影響しない…って聞いていたけど、変わるの?」

結論からお伝えすると、いわゆる「金融所得課税」の強化の一環として、株の配当金や売却益を「申告しなくても、申告したものとして」社会保険料や医療費の窓口負担に反映する法案が、2026年3月に国会へ提出され、審議が始まっています。もう検討段階ではなく、方向性は固まりつつある状況です。

ただし、慌てる必要はありません。直接の対象はまず75歳以上の方からで、影響が出るのは早ければ2030〜2031年度ごろと見込まれています。そしてNISAの利益は対象外とされています。この記事では、何がどう変わるのか、いつから・誰が対象なのか、どれくらい負担が増えるのか、そして今からできる対策までを、独立系FPのボクがやさしく整理します。

※本記事は2026年7月時点の情報に基づいています。法案は審議中のため、今後内容が変わる可能性があります。最新情報は政府・厚生労働省の公表資料をご確認ください。

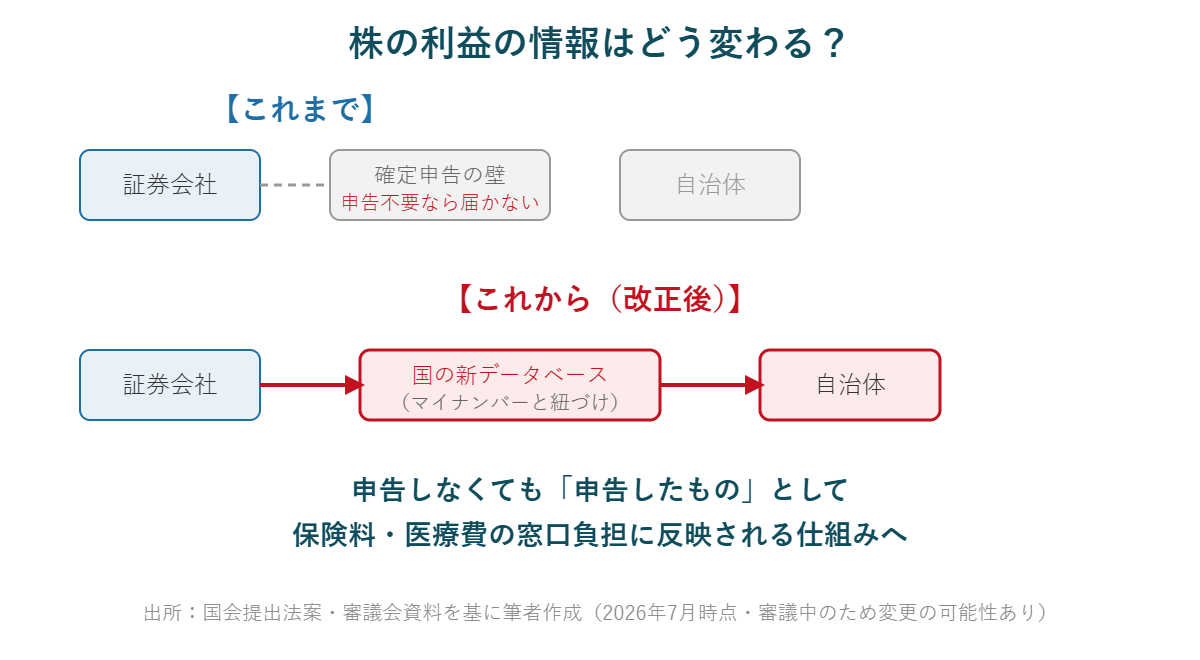

これまでは、特定口座(源泉徴収あり)を選んでいれば、株の利益がいくら出ても確定申告は不要で、その情報が自治体に届くことはありませんでした。つまり「申告しなければ、保険料の計算に金融所得は含まれない」というのがこれまでの常識でした。

今回の改正では、この「確定申告の壁」が崩れます。国が新しくデータベースを整備し、証券会社のデータがマイナンバーと紐づけられて、申告の有無にかかわらず自動的にお住まいの自治体へ届く仕組みに変わろうとしています。その結果、年金などの所得に金融所得が自動的に合算され、保険料や医療費の窓口負担に反映されるようになります。

対象となる社会保険料は、後期高齢者医療保険料・国民健康保険料・介護保険料の3つです。背景には「年齢ではなく、支払い能力に応じて負担を決める」という国の大きな流れがあります。

| 時期(見込み) | 内容 |

|---|---|

| 2026年3月 | 法案が国会に提出され、審議中 |

| 成立後 約2〜3年 | 国のシステム整備+証券会社側の対応 |

| その後 | 保険料は前年の所得で決まるため、実際の反映はさらに1年後 |

| 早ければ2030〜2031年度 | 2029〜2030年の金融所得が保険料に反映される見込み |

「まだ先の話」に見えますが、保険料は前年の所得で決まるため、反映が始まる前年の売却や配当の受け取り方から影響します。早めに仕組みを知っておくことが大切です。

今回の改正で直接の対象になるのは、後期高齢者医療制度に加入する75歳以上の方です。75歳以上の医療費の窓口負担は、所得に応じて次の3段階に分かれています。

| 窓口負担 | 区分 | 目安(単身世帯) | 割合 |

|---|---|---|---|

| 3割 | 現役並み所得(課税所得145万円以上) | 年収約383万円以上 | 約7% |

| 2割 | 一定以上の所得(課税所得28万円以上) | 年収約200万円以上 | 約20% |

| 1割 | 上記以外 | — | 約73% |

これまで金融所得は「確定申告をした場合のみ」この判定に含まれていました。改正後は自動的に合算されるため、1割だった方が2割へ、2割だった方が3割へと、負担区分が上がる可能性が出てきます。

そして大事なのは、75歳以上はあくまで「第一歩」だということ。審議会の資料には「年齢に関わらず公平な負担を実現するための第一歩として、まずは後期高齢者医療制度から金融所得を反映する」と明記されています。将来的には年齢を問わず、全ての医療保険制度に広げていく方向性が示されているんですね。投資をしているすべての方にとって、決して他人事ではありません。

70代後半・単身のAさん。年金130万円に加え、老後の備えとして育ててきた株から配当70万円を受け取って暮らしています。これまで役所が把握する所得は年金のみだったため、後期高齢者医療保険料は年間約1万5,000円、窓口負担は1割でした。

改正後は配当70万円が自動的に合算されて所得200万円とみなされ、保険料は年間約8万8,000円へ——約6倍、差額にして年間約7万3,000円の負担増です。さらに単身で所得200万円以上になると、医療費の窓口負担も1割から2割へ倍増します。

70代後半のBさんは年金230万円+配当50万円(奥様は基礎年金約83万円)。これまでの保険料は年間約11万9,000円・窓口1割でしたが、改正後は配当が合算されて約17万円へ、年間約5万1,000円の負担増、窓口負担も2割になります。年金だけで280万円の方と同じ負担になる、ということですね。

ここで少し複雑な気持ちになるのは、配当を受け取る時点ですでに20.315%の税金が引かれていること。年金の少なさを見越して、リスクを取って準備してきた資産にさらに保険料がかかる——そう感じる方もいらっしゃるはずです。だからこそ、制度を正しく知って、できる対策を打っておくことが大切です。

投資をしている方が一番気になるのはここだと思います。結論、NISAの利益は今回の保険料算定の対象外です。政府の会議資料にも「NISAなどの非課税所得は保険料の算定対象としない前提とする」と明記されています。ほかにも、銀行預金の利子や、遺族年金・障害年金などの非課税の年金も、これまでどおり保険料の計算には含まれません。

今回ターゲットになるのは、あくまで特定口座(課税口座)の配当や売却益。この線引きを知っているかどうかで、これからの置き場所の判断が大きく変わります。

現時点で個人ができる最も有効な対策は、NISAへの移し替えを含めた非課税枠の最大活用です。特定口座で保有している資産のうち、長く持つつもりのものからNISA枠へ移していく(一度売却して買い直す)ことは、大きな選択肢のひとつになります。新NISAの活用イメージは新NISA+iDeCo併用シミュレーションの記事も参考にしてみてください。

特定口座の資産を売る場合、一気に売るか・数年に分けて売るかで、保険料の負担が大きく変わる可能性があります。ご自身の年金収入と合算したときにどの負担区分に入るのか、「この金額を超えたらこれくらい負担が増える」というラインを把握しておくことが第一歩。毎年の売却額を計画的にコントロールする「出口の知識」が、これからはいっそう重要になります。受け取り方の考え方は退職金・企業型DCの賢い受け取り方の記事でも詳しく解説しています。

Q1. NISAの利益も社会保険料に反映されますか?

A. 反映されない前提とされています。政府資料に「NISAなどの非課税所得は算定対象としない」と明記されています(2026年7月時点)。

Q2. いつから保険料に影響しますか?

A. 法案成立後のシステム整備などを経て、早ければ2030〜2031年度の保険料からと見込まれています。保険料は前年の所得で決まるため、その前年の金融所得から影響する点に注意が必要です。

Q3. 現役世代には関係ありませんか?

A. 直接の対象はまず75歳以上ですが、審議会資料には「年齢に関わらず公平な負担を実現するための第一歩」と明記されており、将来的には国民健康保険など全世代への拡大が方向性として示されています。

制度は「決まってから慌てる」のではなく、「決まりつつある今、静かに備える」のが一番コストがかかりません。ご自身の年金見込みと資産の置き場所を、一度整理してみませんか。「自分の場合はどのラインに乗るのか知りたい」という方は、ひとりで悩まず、一緒に考えていきましょう。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 初回個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆