お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み「将来のために頑張って積み立てているのに、なんだか今の生活が苦しい…これってNISA貧乏?」

いま話題の「NISA貧乏」。国会でも取り上げられ、SNSでも大きな議論になりました。

結論からお伝えすると、NISA貧乏とは「将来のために投資にお金を回しすぎて、今の生活が苦しくなってしまう状態」のこと。そしてボクは、NISA貧乏は決して悪いことではなく、将来のためにちゃんと動けている証拠だと思っています。問題は「頑張る量」ではなく、いつまでに・いくら必要かというゴールがないまま、闇雲に頑張ってしまうことです。

この記事では、独立系FPのボクが、2026年最新の新NISA利用データ(口座数・平均積立額・年収層)と、NISA貧乏を防ぐための考え方「ゴールベースアプローチ」、そして今日からできる対策2選をやさしく整理していきます。読み終わるころには、いまの積立額があなたにとって多すぎるのか少なすぎるのか、判断の軸が持てるはずです。

※本記事は2026年7月時点の情報・データに基づいています。特定の金融商品の推奨を目的としたものではありません。

「NISA貧乏」という言葉は、2026年3月の衆議院財務金融委員会での質疑をきっかけに、一気に広まりました。SNSでは「少ない手取りの中から頑張って積み立てているのに、NISA貧乏だなんてバカにしているのか」という若い世代の切実な声も話題になりました。

じつはこれ、他人事ではなくて…恥ずかしい話、FPであるボク自身も思い当たる節がありました。コンビニでおにぎりを手に取って「200円もするのか」と一瞬立ち止まったり、買い物のたびに「このお金、投資に回せたらなあ」と無意識に考えてしまっていたり。気づいたら投資に頭が支配されて、今の生活を我慢しすぎている——これがNISA貧乏の正体です。

繰り返しになりますが、将来に備えて積み立てができていること自体は素晴らしいことです。大切なのは、未来と今のバランス。この記事ではそのバランスの取り方を一緒に考えていきます。

NISA貧乏はどちらかというと若い世代の話として語られがちですが、日々40代・50代の方とFP面談をしているボクの実感では、どの世代にも起こりうる問題です。世代によって悩みの中身が全く違うんですね。

| 若い世代(20〜30代) | 40〜50代以降 | |

|---|---|---|

| 投資の動機 | 「預金よりNISAのほうが増えそう」と積極的 | 非課税より元本の不安が勝ち、一歩踏み出しづらい |

| 過去の経験 | ここ数年の右肩上がり相場で下落への不安が少なめ | バブル崩壊・リーマンショックの経験が抵抗感に |

| 周囲の環境 | SNSや職場でNISAが日常的な話題に | 家計事情が人それぞれで、お金の話がしにくい |

| 最大の悩み | 資金不足(今の手取りでいくら回せるか) | 時間不足(失敗したら取り戻す時間が短い) |

| 投資スタンス | 攻めが中心 | 守りも大事。出口戦略を重視した運用が必要 |

特に40〜50代は、教育費・住宅ローン・老後資金と、支出のピークと準備の期限が同時に来やすい年代です。投資判断をひとつ誤ると、下落時に教育費のためにせっかくの積立を取り崩し、回復を待てずに損失を確定させてしまう——そんなリスクも抱えています。

さらに気になるデータがあります。年代別に金融教育を受けた割合を見ると、50代は15.1%と全世代で最低。20代(37%)の半分以下でした。悩みが複雑な世代ほど、学ぶ機会がなかったまま判断を迫られているのが現実です。だからこそ、これからお話しする「資金計画」が大きな武器になります。

まずは「みんなは実際どのくらいやっているのか」を最新データで確認してみましょう。

| NISA口座数 | 約2,826万口座(18歳以上の約4人に1人) |

| 累計買付額 | 約71.4兆円(政府目標の56兆円をすでに突破) |

| つみたて投資枠の平均 | 年間約45.5万円(月あたり約3.8万円) |

| 成長投資枠の平均 | 年間約94.2万円 |

| 人気No.1の商品 | 全世界株式型のインデックスファンド |

NISAを始めた目的は「将来や老後の生活資金のため」が57.1%でトップ。「将来への資産形成」が40.8%、「物価上昇(インフレ)対策」が21.9%と続きます。共通するのは、みんな不安な将来に向けて準備しているということです。

そして注目したいのがこちら。NISAの購入資金の出どころは「預金」が45.9%、「給与」が44.2%。さらに利用者の年収分布を見ると、年収300万円未満の方が39.3%と最多で、年収500万円未満まで含めると全体の約65%を占めます。「NISAは収入の高い人がやるもの」というイメージとは裏腹に、多くの方が毎月の家計をやりくりしながら捻出しているのが実態です。

これは勇気づけられるデータである一方で、生活費を削って積み立てている方が多いということでもあります。だからこそ「NISA貧乏」が話題になるのですね。

NISA貧乏に陥る最大の落とし穴は、「闇雲に頑張ってしまう」こと。例えるならゴールのないマラソンです。どこまで走ればいいのか、このペースでいいのかも分からないまま走り続ければ、途中で心が折れてしまいますよね。投資も同じで、何のために積み立てているのかが曖昧なままだと、下落に耐えられなくなったり、途中でやめてしまったりします。

そこで大事になるのが「ゴールベースアプローチ」=未来のイベントから逆算して積立額を決める考え方です。具体例で見てみましょう。

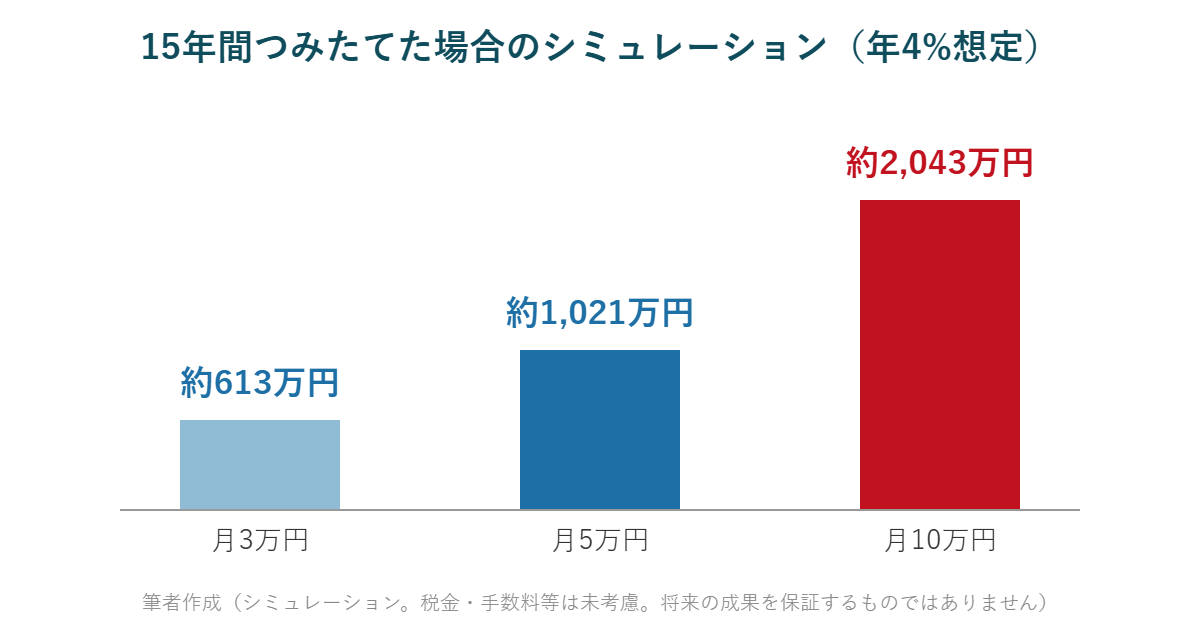

仮に退職金が約1,000万円出るとして、残り1,000万円を50歳から65歳までの15年間でつくりたいとします。年4%のリターンで計算すると、毎月の積立額ごとの15年後はこうなります。

このケースなら、月5万円の積立で退職金と合わせて約2,000万円に到達します。もし今、NISA貧乏になるほど月10万円を必死に捻出しているなら、「もう少し今とのバランスを考えてもいいかも」という判断ができるわけです。ゴールが決まると、頑張りすぎ・頑張らなすぎが数字で見えるようになります。

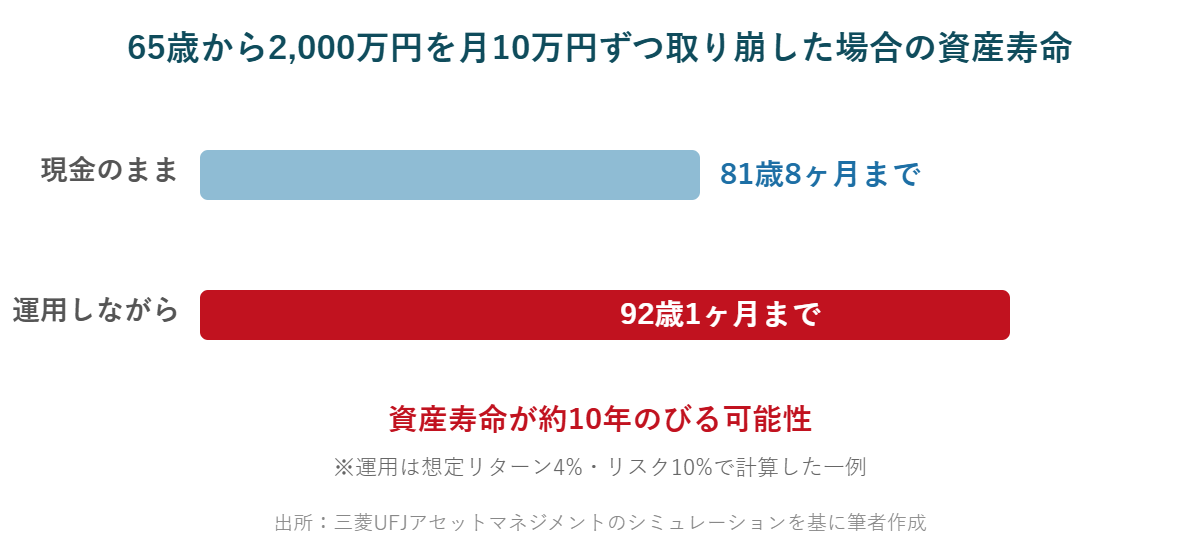

さらに、貯めた後の「出口」まで見ておくと安心感が大きく変わります。65歳から2,000万円を、年金にプラスして月10万円ずつ取り崩していく場合を見てみましょう。

現金のまま取り崩すと81歳8ヶ月で尽きてしまう資産が、運用しながら取り崩すことで92歳1ヶ月まで——資産寿命が約10年のびる可能性があります(想定リターン4%・リスク10%の一例)。こうした試算は三菱UFJアセットマネジメントの無料シミュレーションサイトでも手軽にできるので、ご自身の数字で試してみるのもおすすめです。

10年後の大学資金400万円のような中期の目標も同じ考え方です。年4%で計算すると毎月約2.7万円、貯金だけなら月3.3万円。「いくら増えるか」ではなく「自分の場合いくら積み立てればいいか」——このさじ加減を知ることが、NISA貧乏の一番の予防薬になります。

そして、ここからワンランク上の安心を手に入れたい方は、家計の定期健診ともいえる「ライフプラン」まで落とし込めると最強です。いつ・どんな支出があるのか、現金と投資のバランス、将来の取り崩し方まで数字で確認できるので、将来に備えながら今この瞬間も安心して楽しめるようになります。

NISA貧乏を回避するために絶対に死守したい対策の1つ目は、生活防衛費を手元に残しておくことです。現金は何にでも使えるオールマイティの切り札。市場に何があっても対応できるという、唯一の精神安定剤の役割を果たしてくれます。

| 状況 | 生活防衛費の目安 |

|---|---|

| 独身の方 | 生活費の約3ヶ月分 |

| ご家族がいる方 | 生活費の約半年分 |

| 共通 | +5年以内に使う予定のあるお金は現金で確保 |

投資で一番避けたいのは、相場が下がっているときにお金が必要になって、損を確定させながら引き出すこと。生活防衛費があれば、急な出費のときも投資資金には手をつけずに済みます。

「まだ生活防衛費が貯まっていないけど、積立も始めたい」という方は、月3,000円などのスモールスタートがおすすめです。小さく始めながら、生活防衛費も並行して貯めていきましょう。

2つ目の対策は、無理のない積立額で長く続けられる状態をつくることです。基準はシンプルで、「自分がストレスを感じない金額」がベスト。月3万円が少しきついなら、続けられる2万円で十分です。

どんなにすごいランナーでも、フルマラソンを全力疾走はできませんよね。投資も同じで、自分のペースで調整しながら走り続けることが何より大事です。会社員の方ならボーナス月の増額設定や、余裕があるときのスポット購入もうまく活用できます。

Q1. NISA貧乏かも…と感じたら、NISAはやめるべきですか?

A. やめる前に、まず金額の見直しがおすすめです。積立は途中で減額しても、それまでの積立分は運用され続けます。「やめる or 続ける」の二択ではなく、ストレスのない金額に調整して継続する道を検討してみてください。

Q2. 新NISAの平均積立額はいくらですか?

A. つみたて投資枠の全体平均は年間約45.5万円(月あたり約3.8万円)です(2026年1月実施の利用者調査)。ただしこれはあくまで平均値。年収も家族構成も違う他人の平均に合わせる必要はまったくありません。

Q3. 生活防衛費が貯まる前に投資を始めてしまいました。どうすれば?

A. 慌てて売却する必要はありません。積立額を小さめに調整して、生活防衛費づくりと並行して進めるのがおすすめです。

何のために投資をしているのかが明確であればあるほど、SNSやまわりの声、その場の感情に流されずに済みます。もし今の積立額に不安があるなら、「いくら積み立てるか」ではなく「どんな未来を作りたいか」から逆算してみてください。NISAとiDeCoの組み合わせ方は、新NISA+iDeCo併用シミュレーションの記事でも詳しく解説しています。

「自分の場合は月いくらが適正?」「家計を一度しっかり整えたい」という方は、ひとりで抱え込まず、一緒に考えていきましょう。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 初回個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆