お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

こんにちは、FPのたけです。

今回は、皆さまの生活に大きく関わりのある住宅費について、また見直しするときのポイントと合わせて、考察していきたいとおもいます。

2021年最新の法改正により、建物の売買契約では、債権者主義から、債務者主義へと変更になりました。これはどういうことかというと、契約に問題がある場合や、何か過失があったときでも、買い手側(契約者側)が契約を解除できたりや、損害賠償を請求できるなど、大変有利になったといえます。

⇒『持ち家』の場合

・住宅ローン(借り入れ返済)

・固定資産税(1.4%)→不動産を所有していれば、必ずかかる費用となります。

・都市計画税(市区町村税0.3%)→不動産を所有していれば、必ずかかる費用となります。

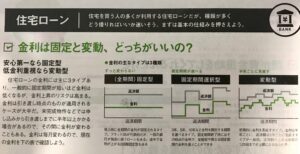

持ち家を購入されるほとんどの方が、住宅ローンというものを、組まれるかとおもいます。この借入をした金額である元金と、その利息を毎月の住宅費として支払う、というのが一般的でしょう。

有名なものとしては、住宅支援機構と民間の金融機関が提携して、提供している長期で固定金利の、フラット35といわれる住宅ローンなどです。(CMでよく耳にするふらっと35~のやつですね笑)

①返済期間短縮型

⇒これは、返済するローンの期間を短縮させる方法です。返済期間を短縮することで、その分利息も安くなりますので、総支払い額を安くできます。

②返済額軽減型

⇒これは、毎月のローン返済額を減らす方法です。毎月の支払いを安くすることができますので、家計にその分ゆとりができます。ただし、返済する期間は変わりません。

どちらの方法も、ある程度まとまったお金が必要にはなりますが、この方法を上手に活用すると、非常に生活を楽にすることが可能といえるでしょう。

また、住宅ローンを借りた方は、団体信用生命保険(通称だんしん)と言われるものに加入できます。

これは、借りた人(契約者)が死亡ないしは高度障害状態になった時に、保険金により住宅ローンが完済されます。

原則60歳以上(金融機関によって誤差あり)であれば、リバースモーゲージという制度も活用できます。この制度は、ご自身の持ち家を担保(保障)として、お金を借りることが可能です。

そして、契約者が亡くなったときなどに、その担保の持ち家で返済するというようなイメージでしょう。

例えば、定年退職を迎えたが、愛着のある家に住み続けたい場合などには大変メリットがあるでしょう。

※気になられた方は、調べてみると詳しい情報が掲載されているはずですので、どこの金融機関のメリットが大きいかなどを、比較してみると良いかもしれません!

⇒『賃貸』の場合

毎月の賃料(大家さんとの値段交渉をする際は、5月~9月がタイミングとしては良いと不動産業者から聞いたことがありますが、裏付けがないため参考程度でお願いします)

引っ越しの際は、3月や12月といった引っ越し業者の繁忙期を避けることで、比較的安い費用での引っ越しが可能でしょう。

賃貸借契約は原則として、借りる側の人(立場が弱い人)を守るために存在しており、これらは民法のルールとして定められています。

建物や土地を借りる際には、必ず契約を交わしますよね。もちろんこれらは、契約の内容や、特約の有無によっても違いますので、契約するときは、しっかりと内容に目を通すことが、とても重要です。

例えば、引っ越し先の賃貸に、水洗トイレや、シャワー設備などが付いていないケースの物件があるとします。

そんなときには、造作買取請求権(ぞうさくかいとりせいきゅうけん)という制度が活用できます。

これは、あらかじめオーナーの許可を得て、自分で購入して取り付けて、賃貸を退去するときに、オーナーに時価の価格で、買い取ってもらうことができます。

また、毎月の賃料が、周辺の相場と比較したりした際に、金額が見合ってないと感じたり、経済事情(コロナウイルス)など変動があったには、賃料の減額を請求することも可能です。

この際、ヒートアップしてオーナーと喧嘩にならないよう願います笑

(逆に、オーナー側も賃料の増額を、借りている側の人に、請求することも可能です)

不動産業者と交渉や契約を取り交わす際に、何も知らないで言われるがままに契約をするのと、少しでも不動産や民法といった知恵を入れて契約に行くのでは、全く話しが変わってくるとおもいます。

もし、ご自身で不安なようでしたら、詳しい方に同行してもらったりするのが良いかもしれません。

特に、家を新しく買うときなどは、不動産に強いファイナンシャルプランナーに相談することで、中立的な立場から、的確なアドバイスや意見をもらえるはずです。

家の購入ともなると、大きな金額になることが想定されますので、一度プロの方の指示を仰ぐのは、賢いやり方だと言えるのではないでしょうか。

くれぐれも、業者さんが悪いと言っているのではなく、ご自身が少しでも賢い選択をできるようにということが趣旨です。

最後までご覧いただき、ありがとうございました。