お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

【この記事で分かること】

バード

バード2024年3月8日「金融商品取引業等に関する内閣府令」が一部改正となり、クレジットカードによる投資信託の積立購入(クレカ購入)が月5万円から10万円への正式な引き上げが決定しました。

資産形成をより加速させるためにも、ぜひご覧ください。

クレジットカードで積立できる投資信託の上限額は月10万円まで増額されることが発表されました。

これまで5万円だったのになぜいきなり上限額が10万円になったかのと言うと、新NISA制度の『つみたて投資枠』に合わせて金融庁が調整したためです。

●『つみたて投資枠』は年間120万円=月あたり10万円に合わせて増額された模様

これにより、実質的にはクレジットカードの活用で『つみたて投資枠』がすべて埋められるようになりました!

クレジットカードでの投資信託の購入上限が現在の実質月5万円から10万円に倍増する。2024年1月に始まる新しい少額投資非課税制度(NISA)で投資可能額が増えるのに伴い金融庁が規制緩和するためだ。貯蓄から資産形成の流れを後押しする。

引用:日本経済新聞

クレカ積立 のメリットは、新NISAの『つみたて投資枠』はクレカ積立のみで埋められるようになったことです。

基本的に、投資信託の積立は証券口座もしくは提携先の銀行口座から引き落とされますが、クレジットカード決済なら積立額に対してポイント還元を受けられます。

もし仮に、毎月10万円分をクレジットカードで積立すれば、還元率が1%なら月1,000円ポイントとして戻ってきます。年間だと12,000円なので決して馬鹿にできません‥。

また、クレジットカード決済なら毎月決まった日にまとめて引き落としなので、管理が楽なのも大きなメリットでしょう。

【クレカ積立のメリット】

ポイント還元を受けられる

証券口座にお金を移す手間が省ける

クレカ請求なので家計管理が楽になる

→新NISAの『つみたて投資枠』はクレカ積立のみで埋められるように。

注意点は、クレジットカードはカード会社からの請求となりますので、積立ができないままの状態が続けば、個人の与信情報に傷がついてしまう恐れがあります。

万一クレジットカードでの積立が難しくなった場合には、各証券会社の「つみたて設定画面」からいつでもクレカ設定のキャンセルができますよ。

すでに一部の証券会社では、毎月10万円を上限に クレカ積立 ができるようになっています。

2024年3月から大手ネット証券を中心に、投信積立サービスの上限額が5万円→10万円に引き上げが始まりました。

これにより、証券会社ごとにクレカ積立の対応がこれまで以上に強化される見込みです(ポイント還元額については後ほど詳しく解説)。

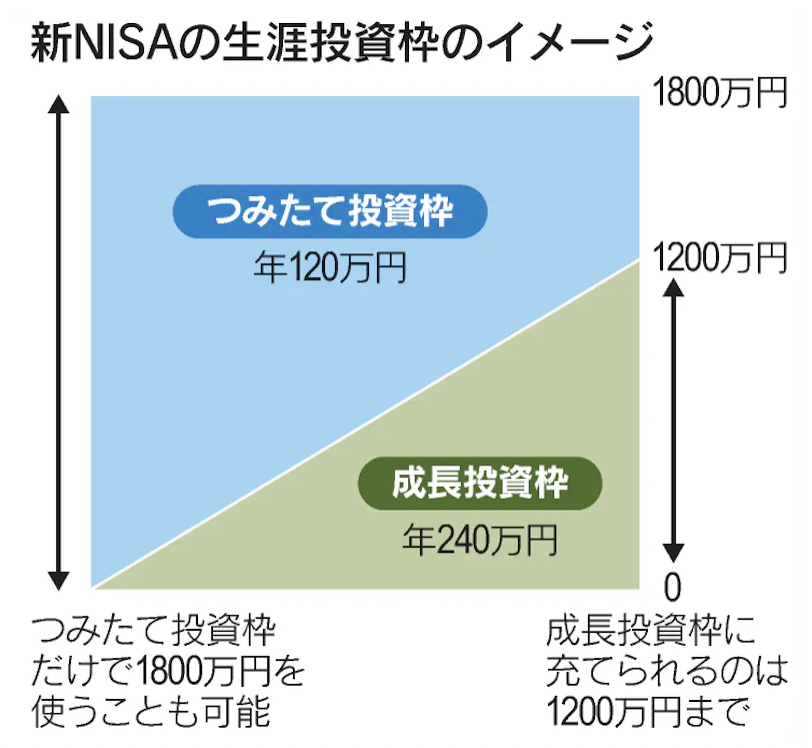

新NISA では、『つみたて投資枠』と『成長投資枠』の2つの枠が用意されています。

出所)金融庁 「 新NISAリーフレット」より

これまではどちらか一方のみのNISAを使えたのが、新NISA では「つみたて投資枠」と「成長投資枠」の両枠を使えるようになりました!これまでのNISAと比べて、新NISAでは資産形成の幅がグーンと広がったと感じています。

『つみたて投資枠』の活用を優先すべき理由

・ 100円やポイントなど少額から始められる(金額の大小ではなく投資経験が大切)

・ 自動的に分散投資できるから(大損を避けられる)

・ つみたて投資の複利効果を得るため(早く始めるほうが有利)

・ 『つみたて投資枠』は積立商品しか購入できないため(成長投資枠の活用は後からでも間に合う)

バード

バード後々は『成長投資枠』を使って、クレカ投信の積立を行なうことも新NISA戦略の一つです。

クレカ積立の上限額が月10万円になった今、もし毎月10万円を定期的に積立できた場合、年間120万円上限の『つみたて投資枠』を最短5年で600万円使えます。

出所)日本経済新聞 「人生100年時代」より

『成長投資枠』の上限は1,200万円ですので、両方の枠をクレカ積立で埋めるとポイント還元の恩恵を最大限受けられます。

新NISAの生涯投資枠は1人1,800万円まででした。つまり、毎月10万円をクレカ積立できたならば最短15年で1,800万円の枠を埋められる計算です。※くれぐれも無理は禁物

1,800万円分のクレカ積立をすると1%のポイント還元であっても18万円になります。また、新NISAには枠の復活がありますので、上手に売却しながら翌年の復活枠で再びクレカ積立をすれば、永久的にポイント還元を受けながら積立ができるしょう(この先何らかの規制が入るかもしれませんが‥)。

月10万円の クレカ積立 を開始したおすすめの大手ネット証券をご紹介します。

証券会社によっても、ポイント還元率や提携しているクレジットカードが異なりますので、ぜひ参考にしてみてください。

SBI証券は、2024年3月8日より月10万円を上限にクレカ積立の設定が可能となりました。

出所)SBI証券 公式HPより

出所)SBI証券 公式HPより

2024年3月8日に金融商品取引業等に関する内閣府令が改正されたことにより、クレカ積立の上限額が月5万円からつみたて投資枠の上限である月10万円に引き上げられました。当社もお客さまの資産運用ニーズにお応えするべく、クレカ積立の上限額を引き上げることに対応します。

引用:SBI証券 公式HP「クレカ積立上限額10万円への引き上げのお知らせ」より

SBI証券でクレカ積立と提携しているクレジットカードは、すべて5万円から10万円に引き上げが決定しています。

なお、SBI証券のクレジットカードは各種三井住友カードと連携しています。ポイント還元率は、未定で後日発表予定です。

楽天証券では、2024年3月10日より月10万円を上限にクレカ積立の設定が可能となりました。

出所)楽天証券 公式HPより

楽天証券では、2024年4月の積立分(3月12日設定締切)から、クレジットカードで積立できる上限額がすべて5万円から10万円に引き上がります。

楽天証券でも、『つみたて投資枠』の年間120万円の枠をクレジットカードで全額積立できるようになりました。

マネックス証券は、2024年3月25日から月10万円を上限にクレカ積立の設定が可能となりました。

出所)マネックス証券 公式HPより

クレジットカードの積立ができるのは、マネックス証券が発行している「マネックスカード」が対象です。

また、マネックス証券ではドコモの「dカード」を使ったクレカ積立のサービスの実施も、2024年の夏ごろに開始されることが決定していますよ。

大手ネット証券会社では月10万円が上限に変更となったことで、『つみたて投資枠』の年間120万円の枠をクレジットカードで全額積立できるようになりました。

獲得したポイントでさらに再投資すれば、複利の力が働きこれまで以上に資産形成を加速させられます。とくに若い世代の人は、いち早く新NISAでクレカ積立を行なうことが最適解だと本気で考えています。

キャッシュレスの時代になりつつある今こそ、日々の家計管理だけでなく資産形成のスマート化を目指しましょう!

最後までご覧いただきありがとうございました。(※くれぐれも投資は自己判断のもとで行なわれてください)