お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

【この記事で分かること】

バード

バード新NISA とは、2024年1月から始まった税金がとられない(非課税)制度のことです。

本来、株であれば儲かった利益に対して20.315%の税金がとられますが、NISA制度を使うことで売却する際の税金が免除され、すべての運用益が自分の手元に残ります。

新NISA は私たちの長期的に安定した資産形成を行なうことを目的に作られ、100円からやポイントを利用した投資など少額からでも始められるのも大きなポイント。

例えば、Tポイント、Vポイント、pontaポイント、楽天ポイントなどいろいろありますが、自分が普段から何らかのポイントを貯めているのであれば、ポイントを使った投資も行なえますよ。

ぜひ、少額からでも新NISAを活用して将来への資産形成ができることを知ってほしいです!

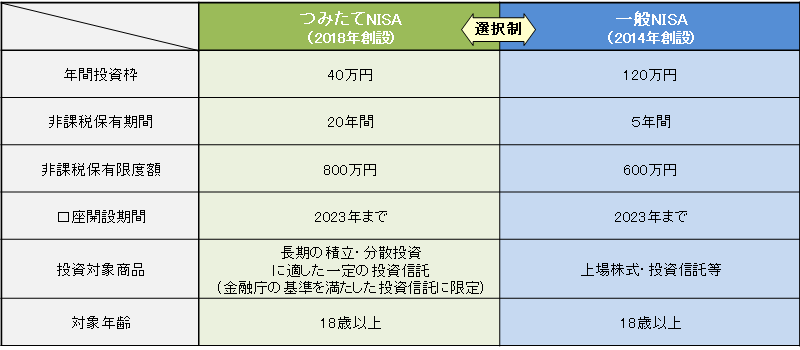

これまでのNISA制度

出所)金融庁 「NISA特設ページ」より

これまでは、つみたてNISAあるいは一般NISAのどちらかだけを選んで投資するしかありませんでした。しかし、新NISA ではこの2つの非課税枠が両方使えるようになったのです!

✓ 新NISAは、「一般NISA」と「つみたてNISA」の2つが合わさり非課税枠も増えた。

✓ 一般NISA・つみたてNISA・ジュニアNISAは、2023年末以降は新しい積立ができなくなった。

(非課税での保有期間は、当初通りに引き続き継続されます)

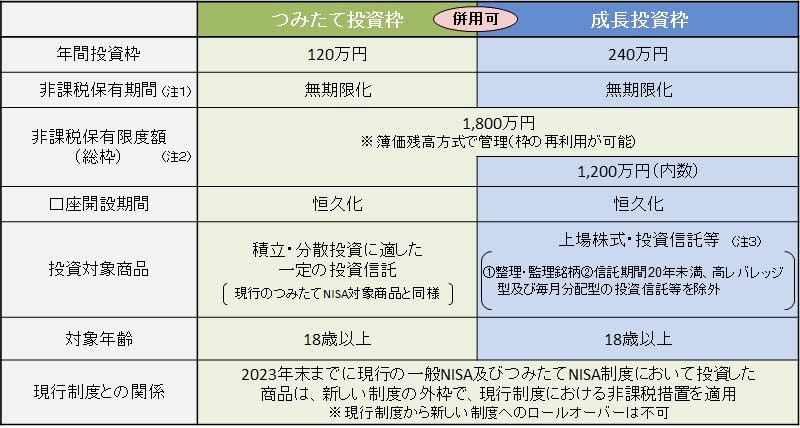

出所)金融庁 「 新しいNISA 特設ページ」より

出所)金融庁 「 新しいNISA 特設ページ」より・旧つみたてNISA⇒『つみたて投資枠』に名称が変更。年間120万円(最大600万円)

・旧一般NISA⇒『成長投資枠』に名称が変更。年間240万円(最大1,200万円)

(☆)つみたて投資枠で購入できる積立商品は、成長投資枠でも購入が可能

例えば、あなたが新NISA枠を使ってA社の株を買ったとします。その株の価格が100万円から130万円に上がったタイミングで売却したとします。このときの利益は30万円(130万円-100万円)ですよね。

この場合、翌年にA社を買った価格の100万円分の非課税枠が復活する。と、ざっくりこんなイメージです。

新NISAでは、非課税での保有限度額は『簿価』=『買ったときの価格』で判断されます。注意点は、売却したときの価格ではないということです。

そのため1度売却したとしても、1,800万円の非課税枠を上限に復活します。ちなみに、復活枠は最大でも年間360万円までが復活の対象となります。

バード

バード【旧NISA⇒新NISAになって何が変わったのか?まとめ】

✓ 非課税で投資できる枠の増加

✓ 保有期間が期間が永久化

✓ 売却しても非課税枠が翌年に復活

繰り返しになりますが、これまでつみたてNISAもしくは一般NISAをしていた方でも、新しいNISAでは1人あたり上1,800万円を上限に投資できます。

(例)つみたてNISAを3年間継続して満額していた場合

年間40万円×3年間で120万円分の枠は新NISAとは別枠扱いとなります。

このケースの場合、新NISAの非課税枠1,800万円+120万円(つみたてNISA投資額)がプラスされ、非課税枠は1,920万円となります。

※つみたて投資枠の非課税期間は20年が最長です

余談ですが、今の高校生は家庭科の授業で『お金の勉強』を受けています。新NISA制度は、原則18歳以上であれば誰でも利用できますので、成人(18歳)を迎えたら将来に向けてコツコツ少額からでも非課税で資産形成できる環境が整っているのはありがたいですよね。(時間を味方に付けることが大切!!!←(超重要)

新しく生まれ変わった新NISA制度をフル活用しながら、とくに20・30代といった若い世代の方はぜひ将来へ向けた資産形成を行ないましょう。

最後までご覧いただきありがとうございました。(※くれぐれも投資は自己判断のもとで行なわれてください)