お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み「企業型DCに入っているはずだけど、何の商品を選んだか正直覚えていない…」

企業型DC(企業型確定拠出年金)の加入者は約862万人。iDeCo(約400万人)の2倍以上という、いまや最も身近な退職金制度です。ところが、定期預金のまま放置している方、転職・退職後の手続きを忘れてそのままの方がとても多いのが現実です。

結論からお伝えすると、企業型DCは「ただ加入しているだけ」ではもったいない制度です。賢く活用する人となんとなくの人とでは、将来受け取れるお金が数百万円単位で変わる可能性があります。この記事では、知らないと怖い3つの落とし穴と、後悔しにくい商品の選び方、2026年のマッチング拠出の改正まで、初心者の方向けにまるっと解説します。

※本記事は2026年7月時点の情報に基づいています。特定の金融商品の推奨を目的としたものではありません。

会社員の年金は「3階建て」になっています。1階が国民年金、2階が厚生年金、そして3階部分が私的年金——企業型DCはこの3階部分にあたります。一番大事なポイントは、会社が運用してくれる退職金ではなく、自分で商品を選んで自分で育てていく退職金制度だということです。

そして企業型DCには「積み立てるとき」「増やすとき」「受け取るとき」の3つのタイミングで税制優遇があります。国のお墨付きをもらった、老後資金づくりの強力な制度なんですね。

3つの掛金タイプを見ていきます。

| タイプ | 仕組み | ポイント |

|---|---|---|

| A:全額会社負担型 | 会社が掛金を全額負担し、自分は運用のみ | 大企業に多い。退職金制度の一部として導入 |

| B:マッチング拠出型 | 会社の掛金に自分でも上乗せできる | 導入企業は約52.4%。上乗せ分は全額所得控除 |

| C:選択制DC | 給与で受け取るか、DCで積み立てるかを選べる | 中小企業に多い。税・社会保険料の負担が軽くなる場合も |

ここで朗報です。マッチング拠出にはこれまで「会社の掛金と同額まで」という制限がありましたが、2026年4月にこの制限が撤廃され、月5万5,000円を上限に好きな金額を掛けられるようになりました。さらに2026年12月からは上限が6万2,000円へ引き上げられることも決まっています。選択肢は大きく広がりました。

選択制DCの場合は、掛金が給与とみなされず社会保険料の計算対象から外れるため、たとえば40歳・月収30万円の方が月2万円を積み立てると、年間約5万7,000円の負担が軽くなる試算もあります。ただし、傷病手当金や出産手当金、将来の厚生年金がわずかに減る可能性がある点は知っておきましょう(多くの場合、DCの積立効果で十分カバーできる範囲です)。

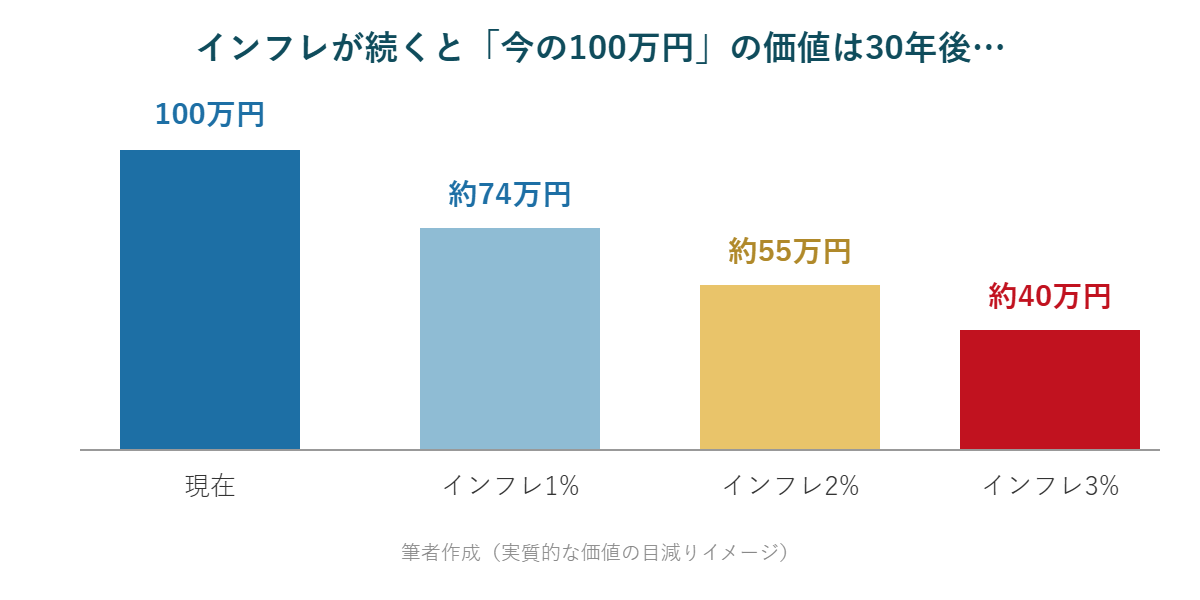

企業型DCの商品には「元本確保型(定期預金・保険)」と「元本変動型(投資信託)」があります。損をするくらいなら定期預金のほうが安心——そう思いますよね。ボクも最初はそうでした。ただ、いまはインフレ(物価上昇)の時代。全額を定期預金に置いておくのは、例えるなら「穴の空いた貯金箱」にお金を入れるようなものなんです。

通帳の残高は100万円のままでも、インフレ2%が30年続けば買えるものの価値は約55万円分に。金融庁の2025年度の調査では、企業型DC加入者の22%(約5人に1人)が元本確保型のみで運用しているという結果も出ています。せっかくの非課税制度、お金にも働いてもらいながら二人三脚で育てていく視点が大切です。

商品を自分で選ばないと、会社があらかじめ設定した商品(デフォルト商品)で自動運用されます。実際、商品未選択の加入者は約68万人、うち約29万人は元本確保型で自動運用されているというデータがあります。デフォルトが定期預金の会社もまだ多いんです。

「何を選んだか覚えていない」という方は、この記事を読み終わったら、ぜひ加入者専用サイトにログインして、いまどの商品で運用されているかだけでも確認してみてください。分からなければ、会社の人事・総務やDC担当の方に聞けば教えてもらえます。

3つの中で一番怖いのがこれです。退職後、6ヶ月以内に手続きをしないと、企業型DCの資産は「国民年金基金連合会」へ自動移換されます。「自動でやってくれるなら便利じゃない?」と思いきや——大きな落とし穴があります。

この「自動移換されたまま資産が置き去りになっている人」は約72万人(2024年3月末時点)。対策はシンプルで、転職先に企業型DCがあれば移換して引き継ぐ、なければiDeCoへ移換することです。iDeCoなら新たに掛金を出さなくても「運用指図者」として運用だけ続けられます。心当たりのある方は、自宅に届いている案内書類か、自動移換者専用のコールセンターで確認してみてください。

「じゃあ結局、どう選べばいいの?」という方へ。これから始める方には、低コストで市場全体の成長を取り込めるインデックスファンド(パッシブ型)を軸にすることをおすすめしています。プロが市場平均超えを狙うアクティブファンドもありますが、手数料が高くなる傾向があり、初心者の方が優秀なものを見極めるのは簡単ではありません。

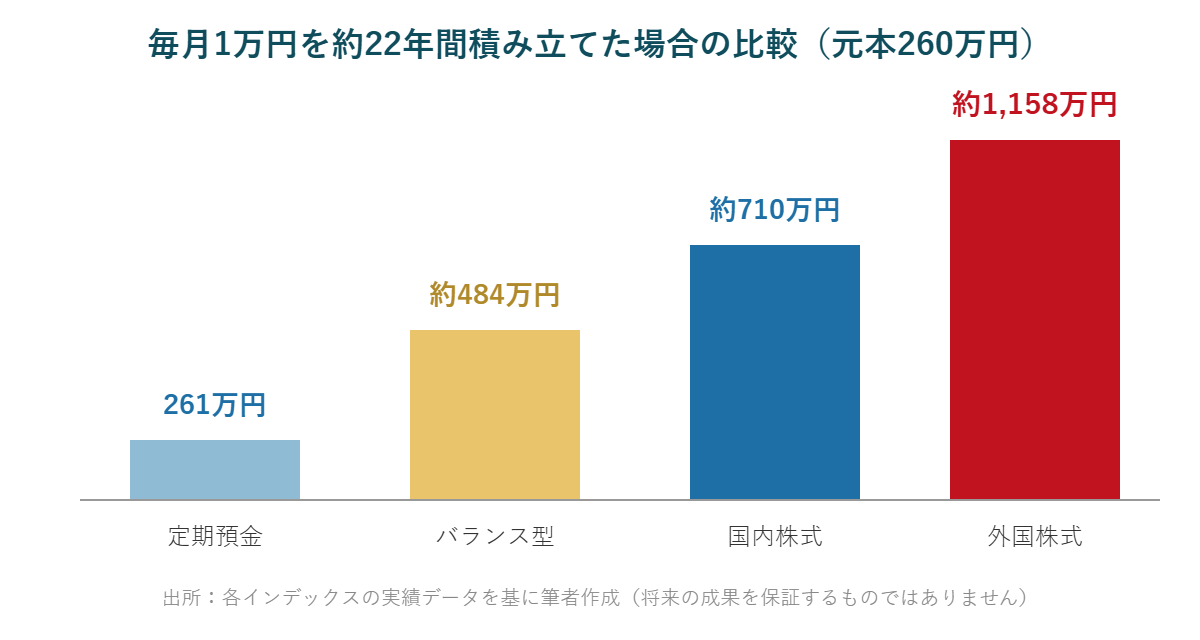

毎月1万円を約22年間積み立てた場合、定期預金では261万円(元本260万円+約1万円)だったのに対し、外国株式インデックスなら約1,158万円——その差は約897万円。積み立てた金額は同じで、違うのは選んだ商品だけです。「どこにお金を置くか」でこれだけ将来が変わる可能性があるんですね。

投資信託を持っている間、自動的に引かれ続ける手数料が信託報酬です。仮に500万円を20年間運用した場合、信託報酬が年2%なら手数料は約200万円、年0.2%なら約20万円——単純計算で180万円以上の差になります。目安として年0.2%前後の低コストなインデックスファンドを基準に、お勤め先のラインナップから選んでみてください(0.2%台がない場合は、その中で一番低いものを)。

| 指標 | 何がわかる? | 目安 |

|---|---|---|

| トータルリターン | 過去1・3・5・10年でどのくらい増えたか | 長期でプラスが続いているか |

| 標準偏差 | 値動きのブレ幅(ハラハラ度) | 小さいほど安定的 |

| シャープレシオ | リスクに対する効率(投資のコスパ) | 1以上で優秀、2以上で超優秀 |

これらは「ウエルスアドバイザー」などの無料サイトで商品名を検索すれば確認できます。なお、年齢に合わせて配分を自動調整してくれる「ターゲットイヤーファンド」は、手間をかけたくない方の選択肢にはなりますが、手数料が高めの場合もあるため、ご自身で管理できる方は本記事の基準で選ぶほうが資産の最大化を狙いやすいとボクは考えています。

また、投資の「リスク」とは危険という意味ではなく値動きのブレ幅のこと。毎年必ずプラスになるわけではないからこそ、50代以降など受け取りが近い方は「増やす」だけでなく「守る」視点での資産配分も大切です。受け取り方まで含めた出口の考え方は退職金・企業型DCの賢い受け取り方の記事で詳しく解説しています。

Q1. 退職後、企業型DCを放置するとどうなりますか?

A. 6ヶ月以内に手続きしないと国民年金基金連合会へ自動移換され、資産は現金化されたまま増えず、手数料だけが引かれ続けます。転職先の企業型DCかiDeCoへの移換手続きをおすすめします。

Q2. マッチング拠出はいくらまで出せますか?(2026年改正)

A. 2026年4月に「会社の掛金と同額まで」の制限が撤廃され、月5万5,000円が上限になりました。2026年12月からは6万2,000円へ引き上げられる予定です(お勤め先の規約によります)。

Q3. いま定期預金だけで運用しています。ダメですか?

A. ダメではありませんが、インフレが続くと実質的な価値が目減りする可能性があります。加入者の約5人に1人が元本確保型のみという調査もありますが、低コストのインデックスファンドを一部組み合わせるなど、目的に合わせた配分を検討する価値は大きいです。

知らなかったでは済まされないのが老後資金。でも、今日確認すればまだ間に合います。「自分の会社のタイプが分からない」「配分をどう考えればいいか不安」という方は、ひとりで悩まず、一緒に考えていきましょう。iDeCoの商品環境も大きく変わっています。SBI証券iDeCoの商品入れ替えの記事もあわせてどうぞ。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 初回個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆