お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

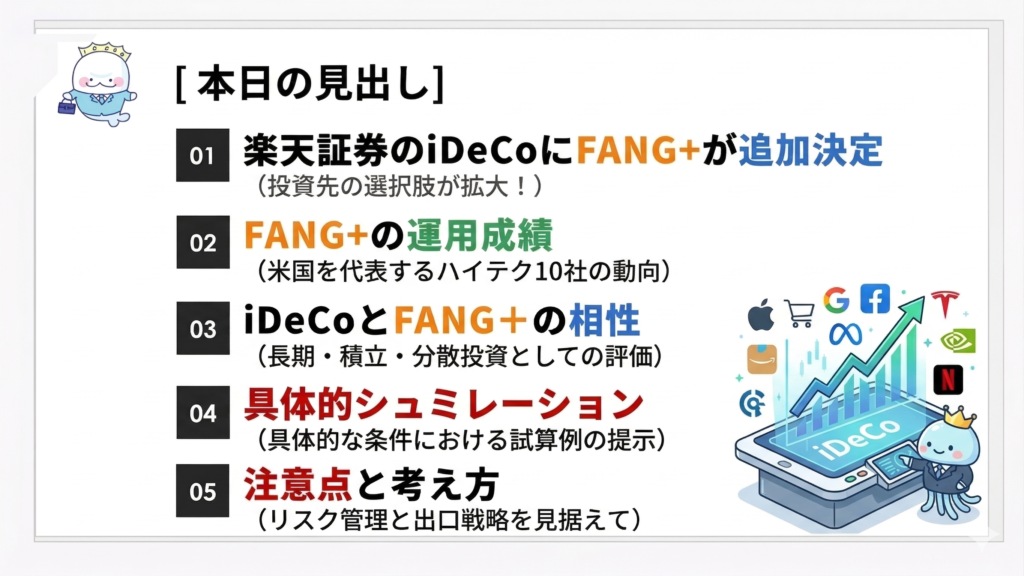

お悩み

お悩み「楽天証券のiDeCoにFANG+が追加って、結局どうなの?」

お悩みiDeCoでFANG+を積み立てると、実際いくらになるの?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

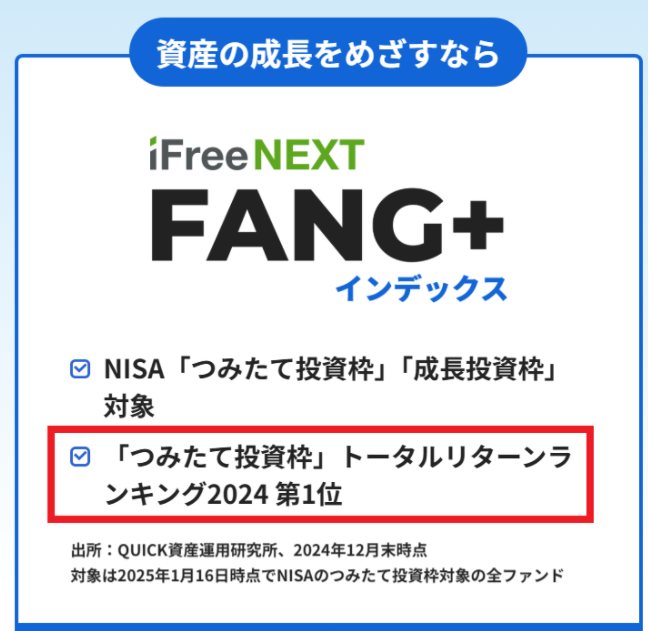

2026年4月から楽天証券のiDeCoで、業界初となるFANG+が正式に積立できるようになりました。

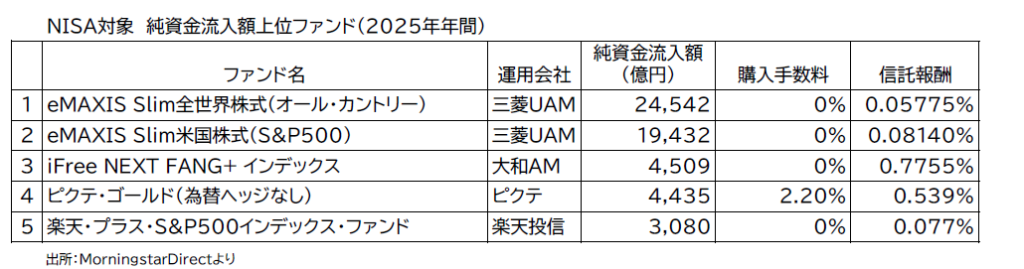

このFANG+ですが、新NISAの買付ランキングでは1位のオルカン、2位のS&P500に続いて第3位と絶大な人気を誇っています。

さらに、2024年のつみたて投資枠トータルリターンランキングでも第1位。

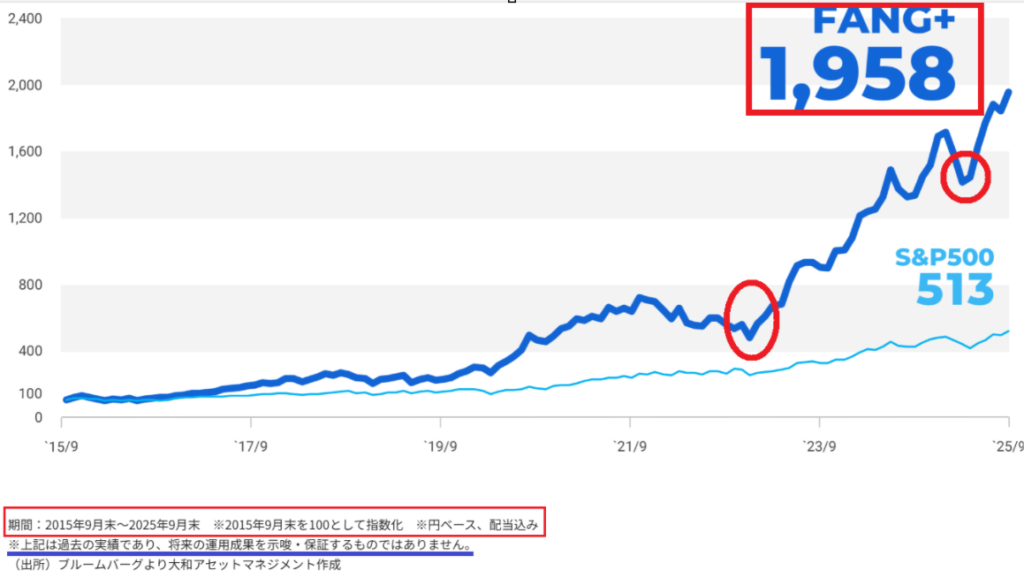

実際にFANG+は過去10年間で約19倍に成長しており、S&P500の約3.8倍以上という驚異的な成長を遂げています。

「ぶっちゃけiDeCoでFANG+ってどうなの?」

「気にはなるけど、正直ちょっと怖いんだよね…」

こう感じる方もいらっしゃるかと思います。

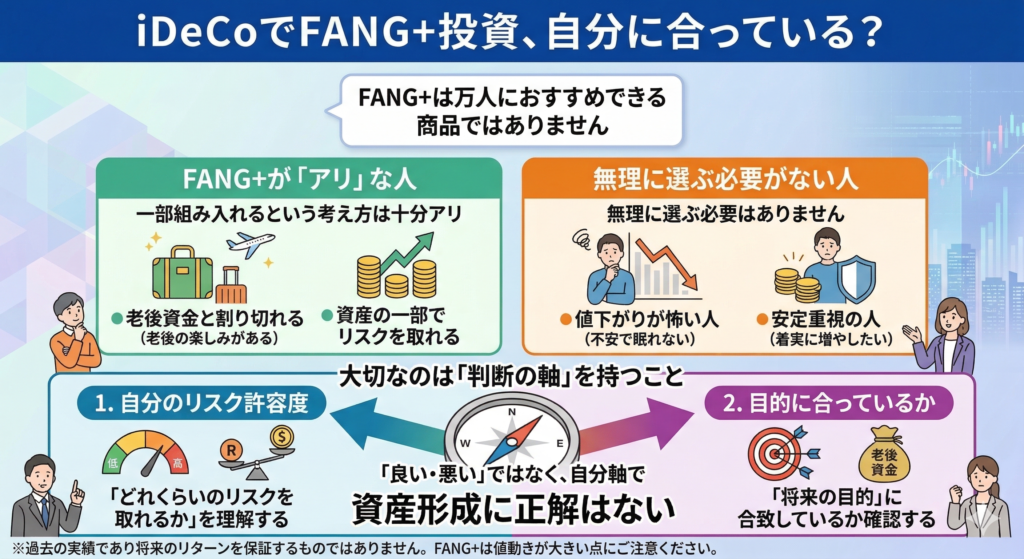

FANG+は万人におすすめできる商品ではないと思っています。ただ今回、iDeCoで正式にFANG+が追加されたことで、よくよく考えてみるとiDeCoとFANG+の相性としては決して悪いとは言い切れない、つまり使い方次第ではiDeCoの選択肢の1つになり得る可能性があるのではないか、と感じています。

※この記事の目的は「正しく理解して判断できる状態になること」であり、決してFANG+を推奨するものではありません。「新しい選択肢が増えた中でどう考えるべきか」をお伝えする内容だという点はご理解いただけると幸いです。

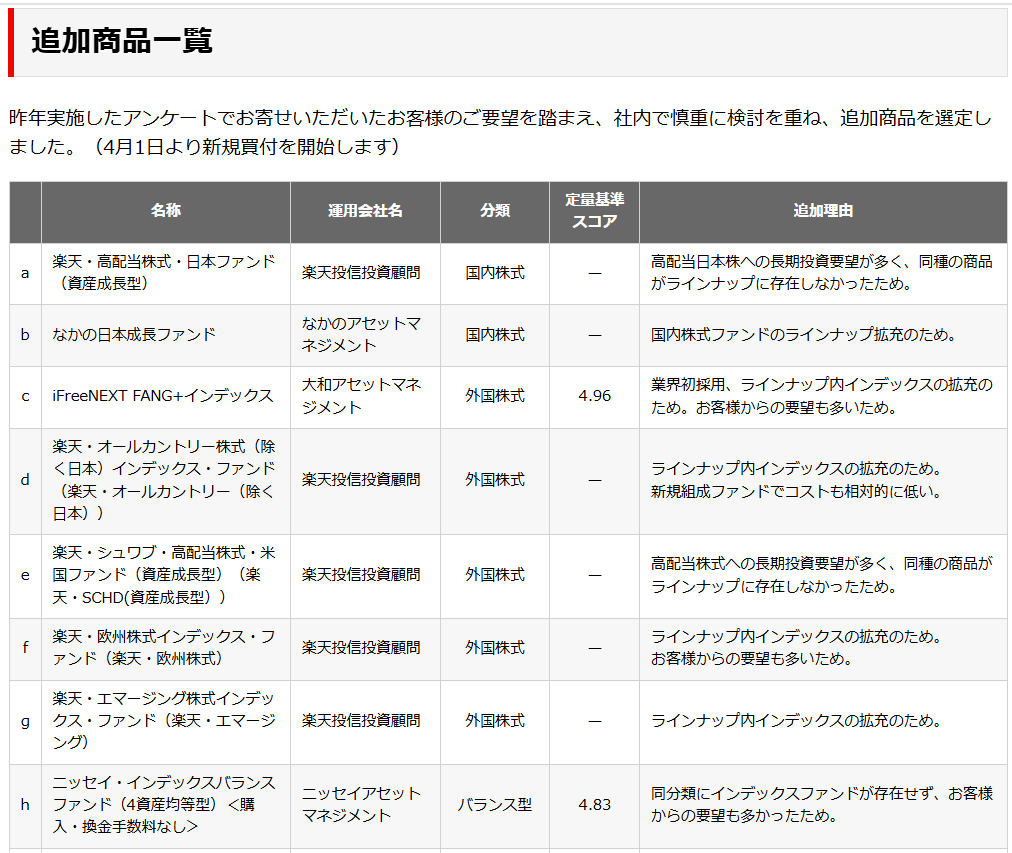

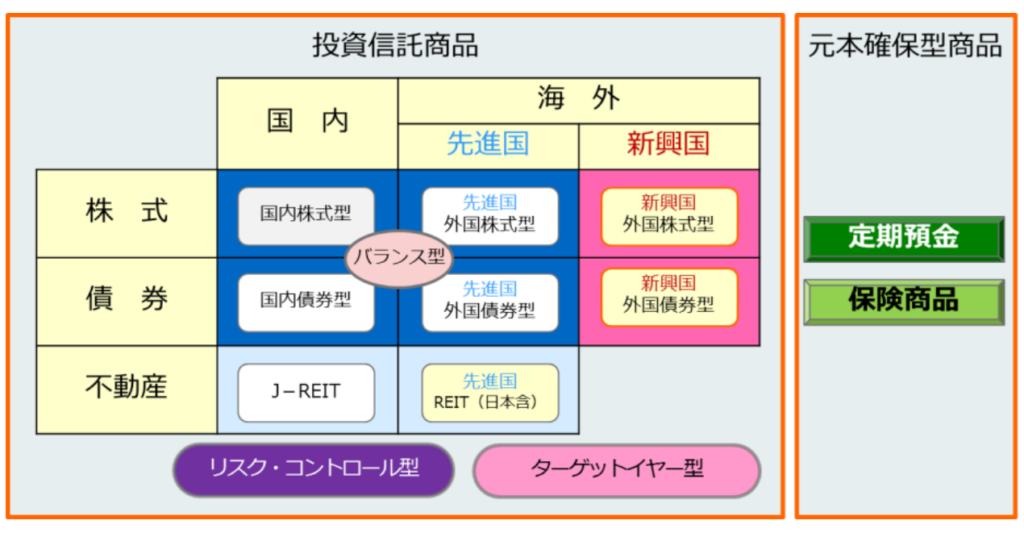

今回、楽天証券のiDeCoに新たに追加された商品には、

など、利用者のニーズをかなり意識した内容になっていて、率直に「楽天証券、めちゃくちゃ本気だしてきたな」という印象です。

これまでのiDeCoはバランス型・全世界株式・先進国株式といった、国内・海外の分散がしっかりされている商品が中心でした。今回初めてFANG+という“値動きの大きい集中投資型の商品”が加わったことは、非常に大きな変化です。

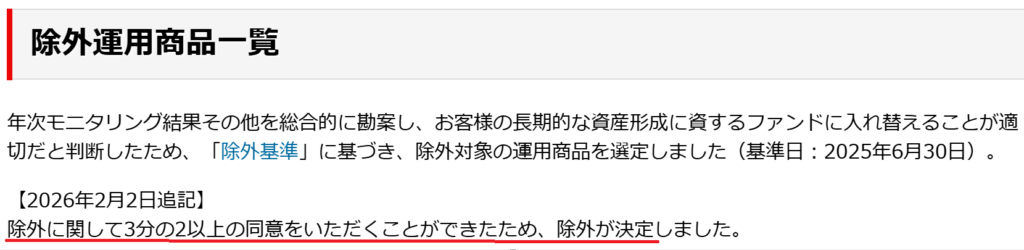

今回除外となる商品は、以下の9本です。

なぜ除外となる商品もあるのかというと、そもそもiDeCoは1つの金融機関で選べる商品数が最大35本までと確定拠出年金法で決められているためです。これは新NISAと比べて、投資に慣れていない方でも選びやすいようにあえて商品数を絞っているためです。そのため今回楽天証券のiDeCoでは、既存の9商品を除外し、新たに8商品を追加するという形でラインナップの入れ替えが行われています。

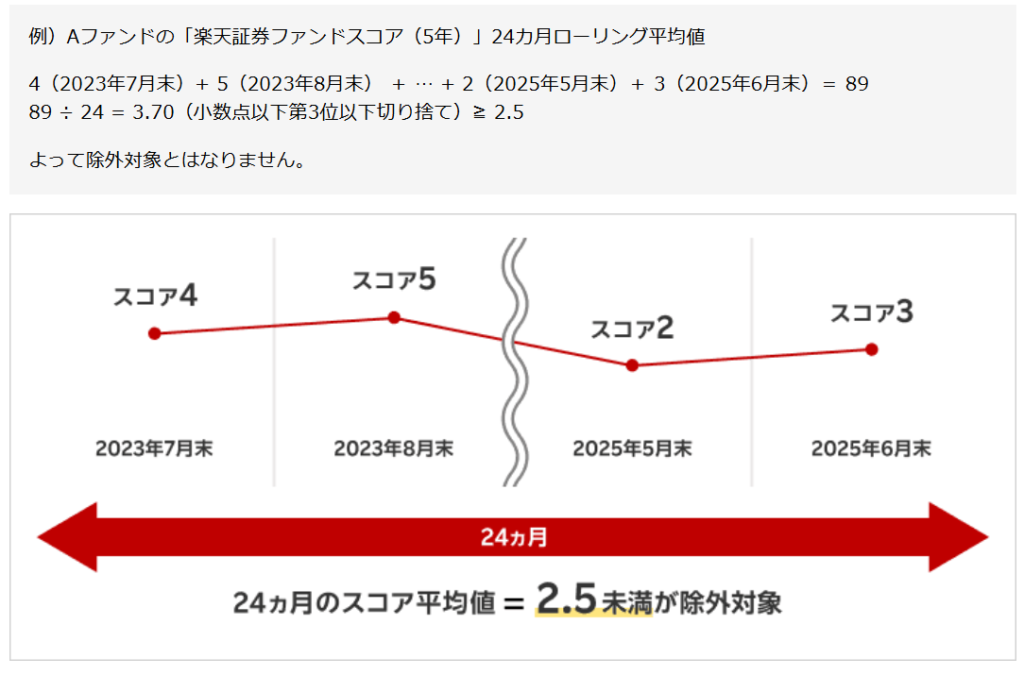

除外の主な基準は2つです。まず過去24ヶ月のファンドスコア平均が2.5未満の商品が除外の対象となったようです。

ファンドスコアとは、投資信託(ファンド)の運用成績やリスクなどをランク付けした評価のことで、楽天スーパーサーチで確認できます。

もう一つは投資家の3分の2以上が「不要」と判断したことです(なお、3分の1以上の反対があれば除外が見送られる可能性もあります)。

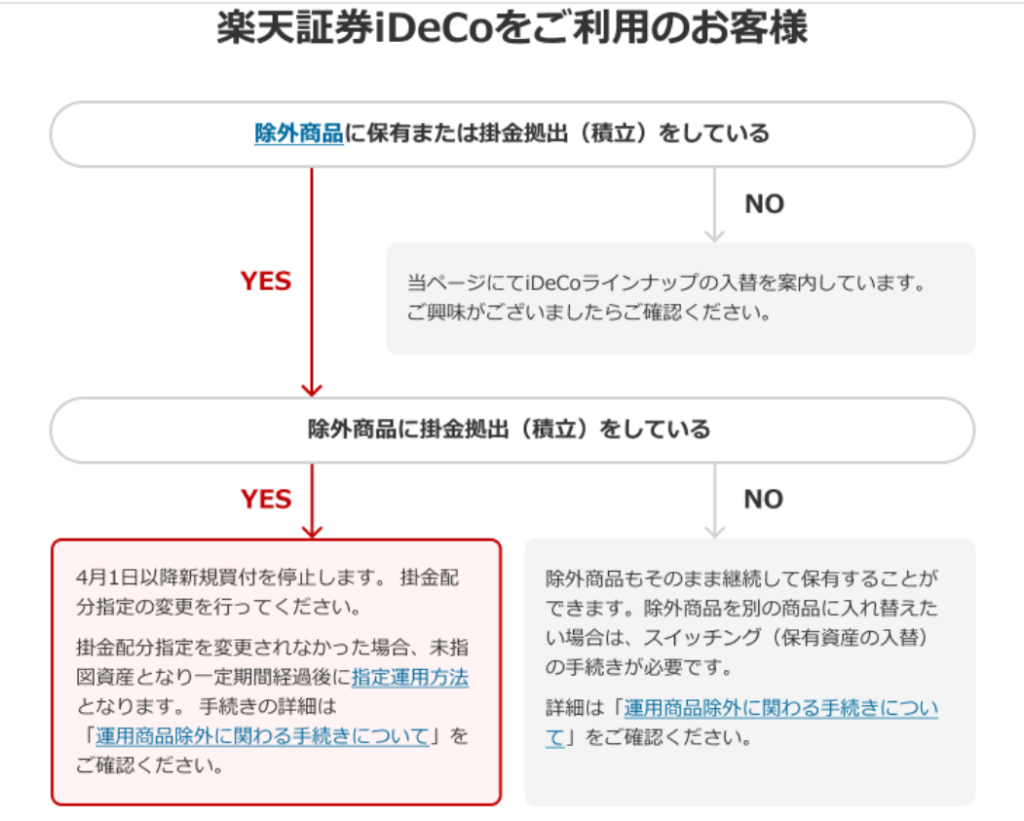

すでに今現在、楽天証券のiDeCoで除外が決まった商品を持たれている方は注意が必要です。これまで該当商品を積立していた場合、4月1日以降は新規の買付が停止となります。そのため、掛金の配分をご自身で変更する必要があります。

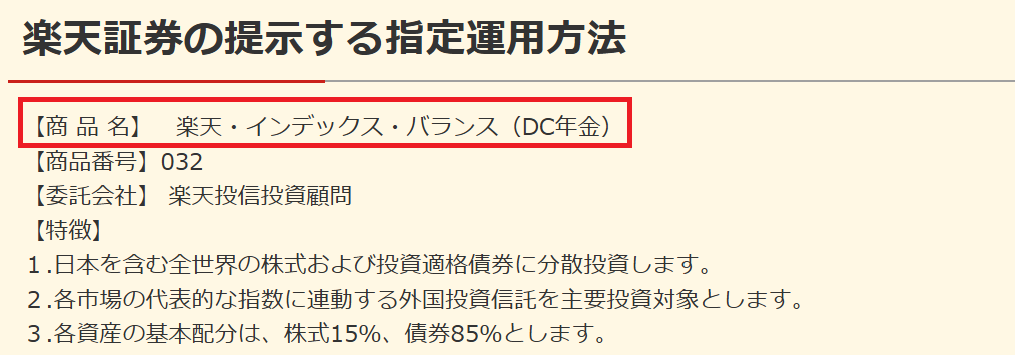

もし変更しなかった場合は、一定期間後に自動的に楽天証券の提示する指定運用方法へ切り替わります。

その商品が「楽天・インデックス・バランス(DC年金)」と呼ばれる株式15%・債券85%の商品になるとのことでした。

ただし、これまで積み立てた分はそのまま保有可能で、必要であればスイッチング(商品入替)も可能となっています。慌てて売却する必要はありません。いずれにしても、対象の方あるいは覚えていないけど不安な方は、一度ご自身の設定を確認されておくことをおすすめします。

FANG+とは、米国の大型テック企業10社で構成されている指数です。S&P500がアメリカの優良企業500社に分散して投資するのに対して、FANG+はその中でも特に影響力の大きい企業10社に投資する、少数精鋭のエリートそんなイメージです。

ですので「成長性は高いけど、値動きも大きい攻めの資産」だと思っていただくといいかと思います。

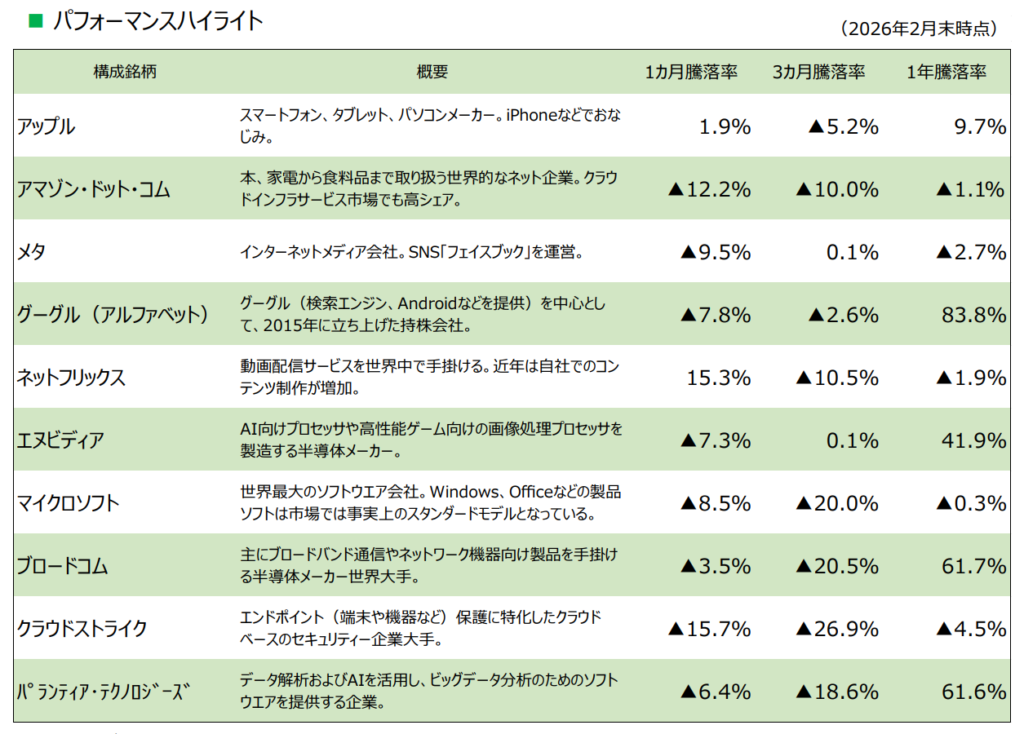

2026年3月時点での構成銘柄は以下のとおりです(※構成銘柄は定期的に見直されます)。

私たちが普段お世話になっているような、世界を代表するテック企業TOPofTOPの10社だけに投資を行います。

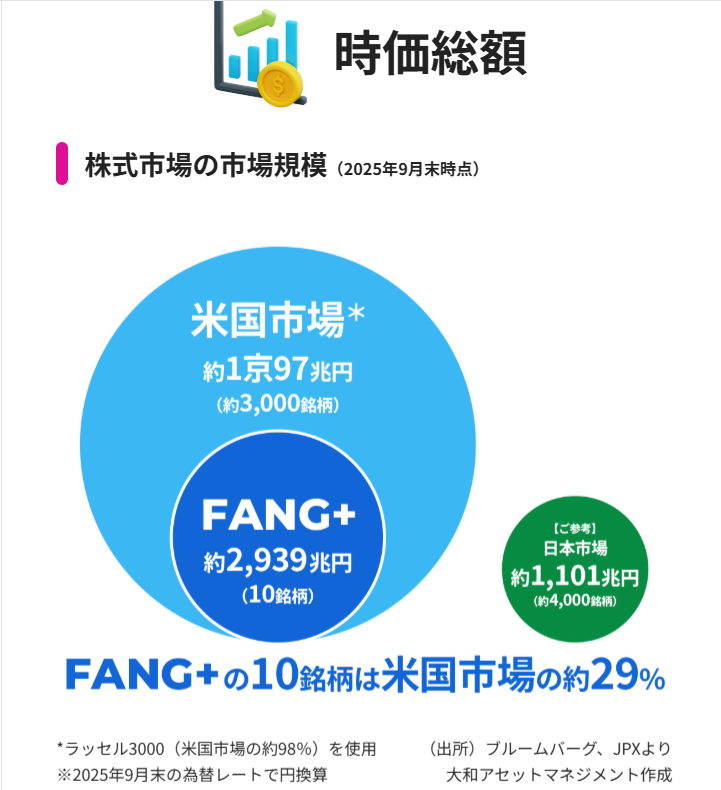

そしてじつは、このFANG+だけで株式市場全体での時価総額の29%を占めています。さらに驚きなのが、日本市場の約4,000社の会社をすべて足してもFANG+10社の半分にも満たないようでした。

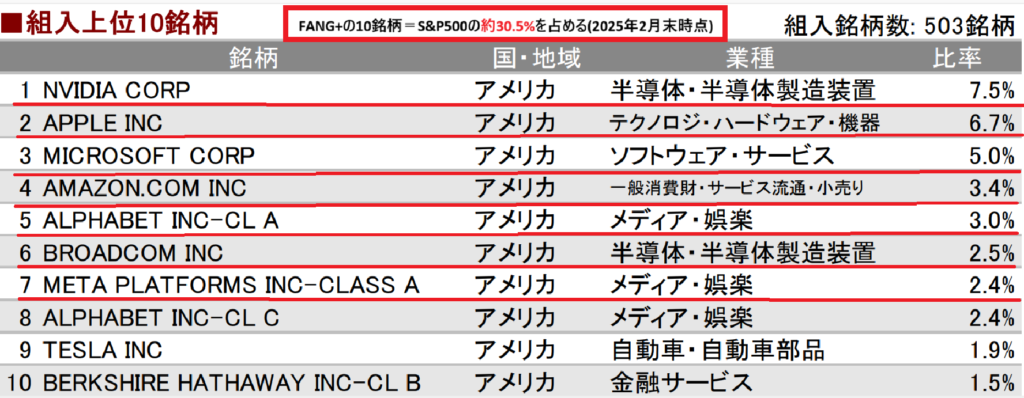

実際に興味本位でS&P500での内訳を計算してみたところ、FANG+の銘柄が約30.5%を占めていました(2026年2月末時点のものです)。

つまり、S&P500に投資している場合でも実質的にはFANG+に約3割は投資をしているのと同じだと言えるでしょう。

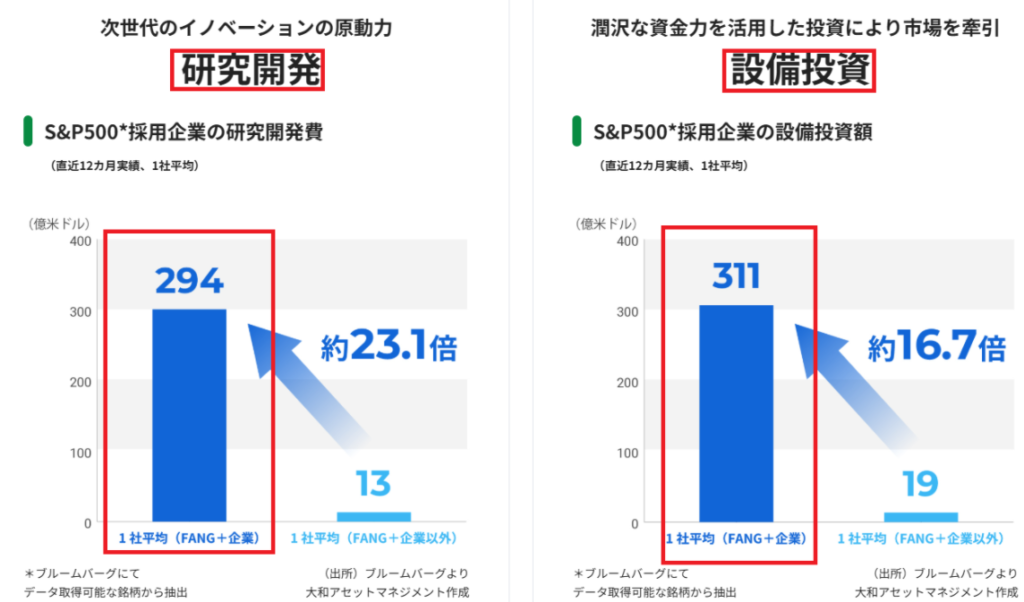

FANG+の企業は1社の影響力が半端なく、1社あたり平均で294億ドルを研究開発に投資しています。一方、FANG+以外のS&P500企業はわずか13億ドルと、その差約23倍。次世代のイノベーションに設備投資し続けられる資本力が、他の企業には真似できないFANG+の圧倒的な成長力の要かもしれません。

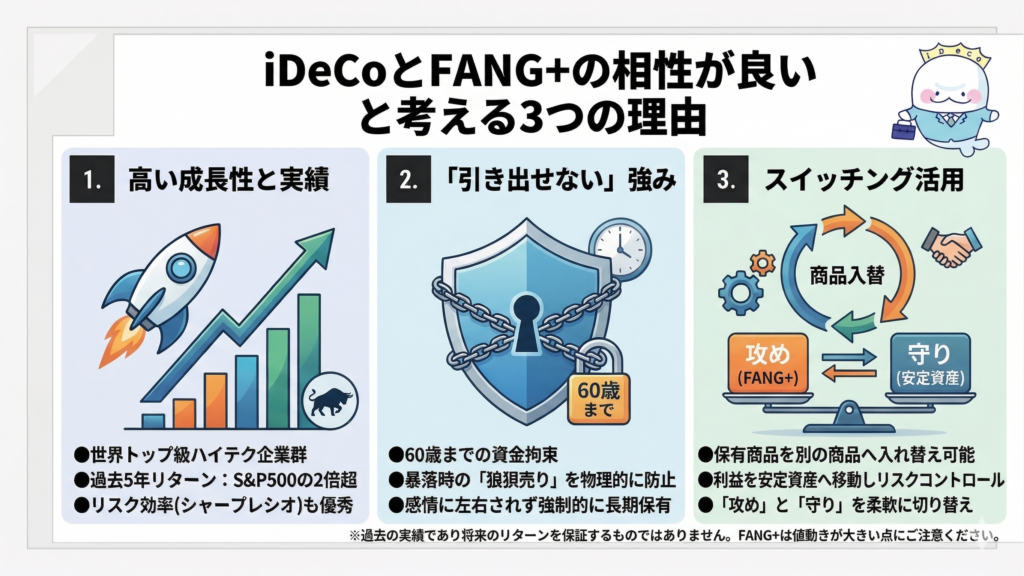

初めてFANG+を知った方でも「直感的に、これ値動きかなり大きそうだな…」と感じられたのではないでしょうか。では、なぜ値動きの大きいFANG+とiDeCoの相性が悪くないと感じるのか。その理由が3つあります。

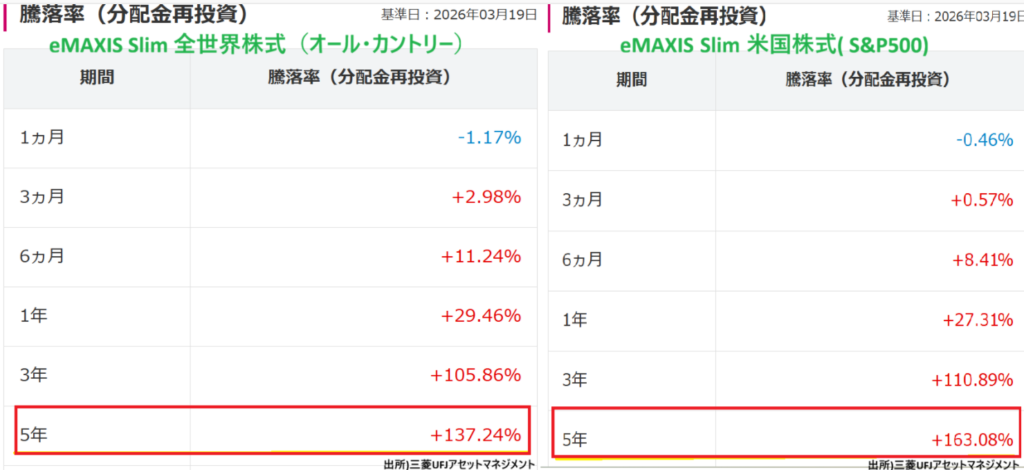

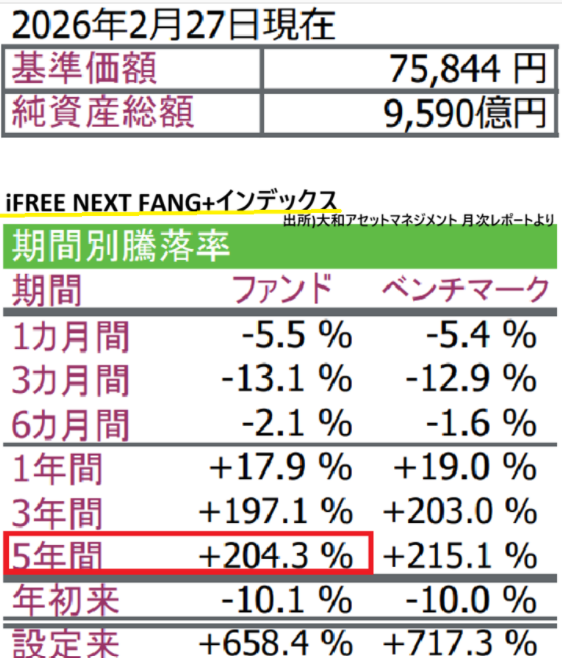

過去5年間でトータル何%増えたのか、累計の騰落率を比較すると次のとおりです。

仮に5年前に100万円を投資していた場合は次のとおりです(元本の100万円も含む)。

オルカンやS&P500でも充分すごいですが、FANG+がちょっとスゴすぎますね。

よく、圧倒的な結果を残すためには「集中と選択が重要」だと言われますが、FANG+はまさに10社に絞って集中投資した成果とも言えるでしょう。

なお、この5年間は円安が大きく進んだ時期でもありましたので、純粋な米国株・全世界株のリターンだけでなく為替の影響も含まれています。

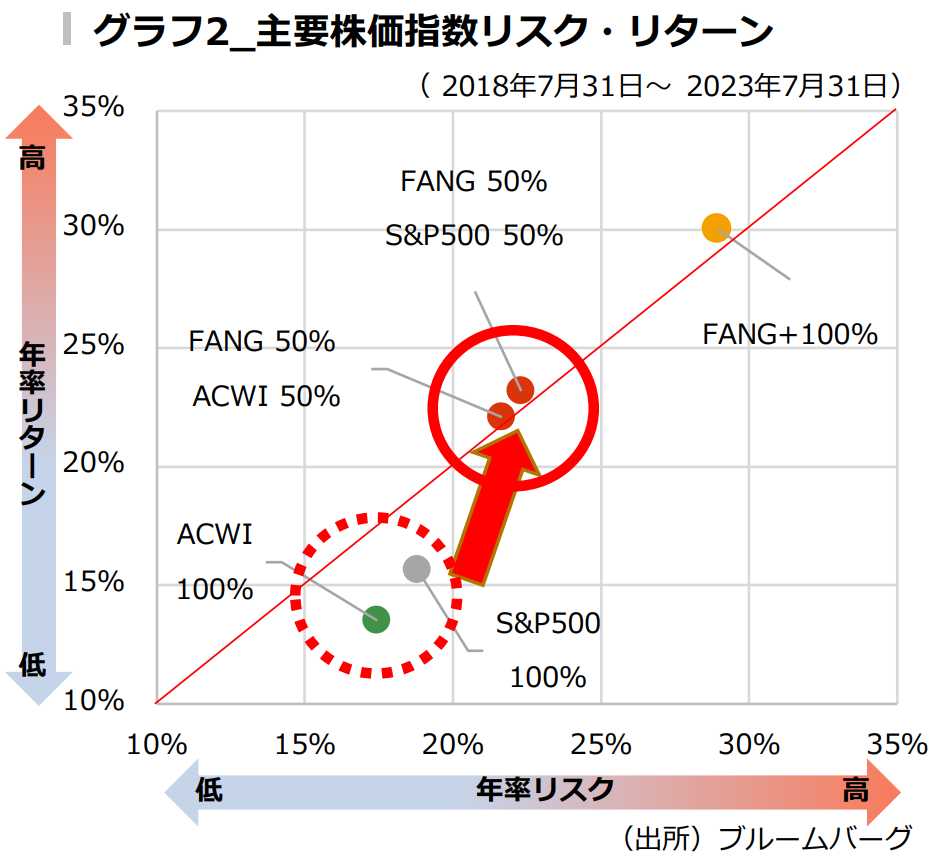

特に興味深かったのが、FANG+とS&P500(またはオルカン)を50%ずつ組み合わせた場合、FANG+一つのときよりもリターンはやや抑えられる一方で、リスクも同時に抑えられるという結果が出ています。FANG+の成長性を活かしつつ、値動きの激しさを和らげることができるということが伺えました。

<オルカン50:FANG+50ではリスクも抑えられる見込み>

価格のブレを抑えたい方にとっては、iDeCoでもこうした組み合わせも一つの選択肢になるでしょう。

※これらはあくまで過去の実績であり、将来のリターンを保証するものではありません。リターンが高いということはその分リスク(値下がり幅)も大きくなる。この関係生は必ずセットで理解しておく必要があります。

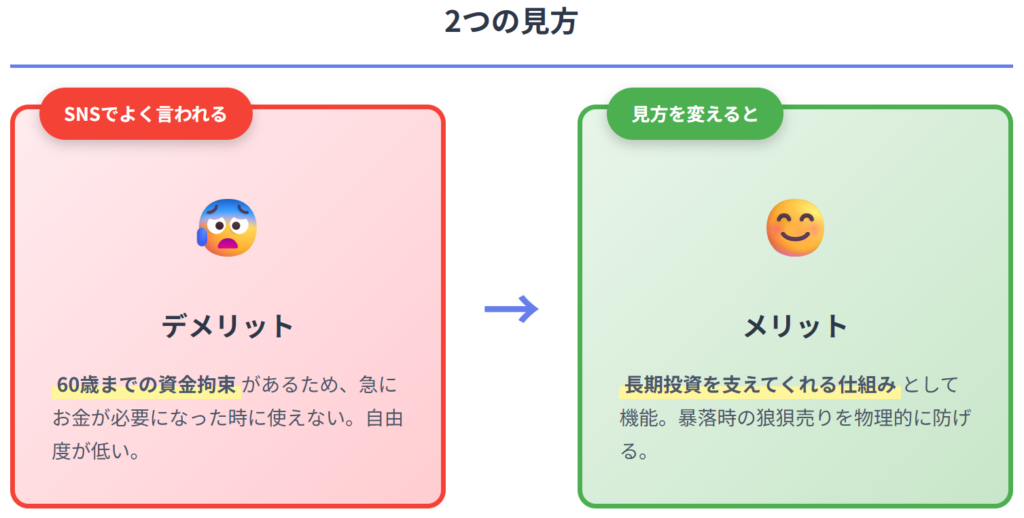

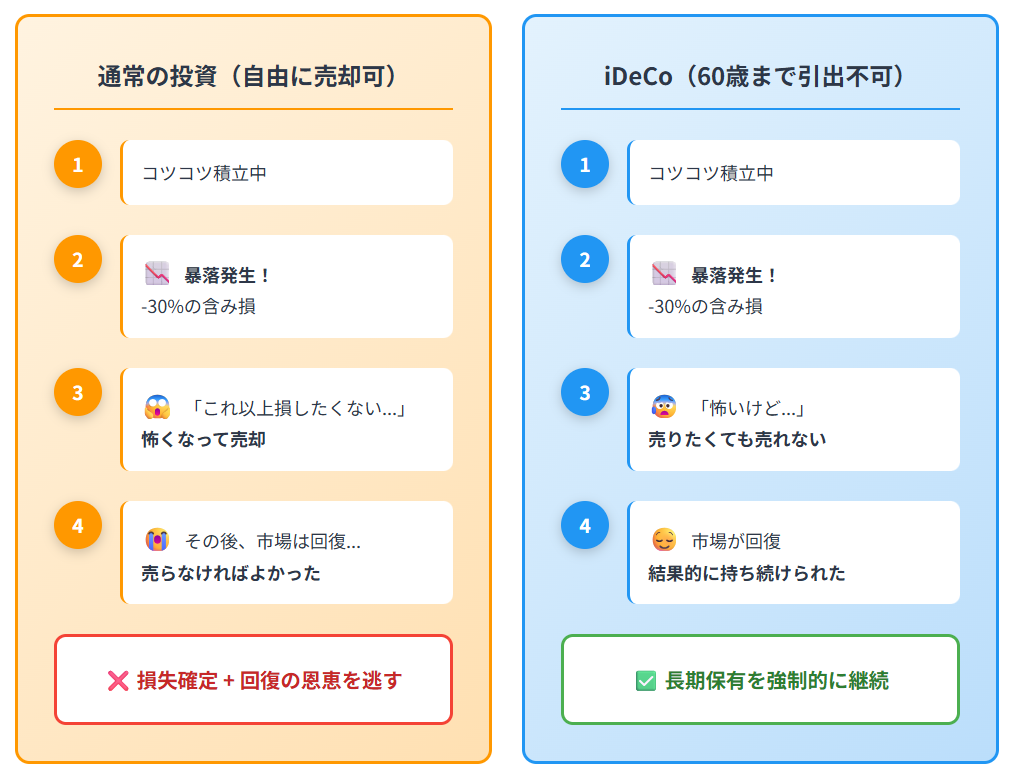

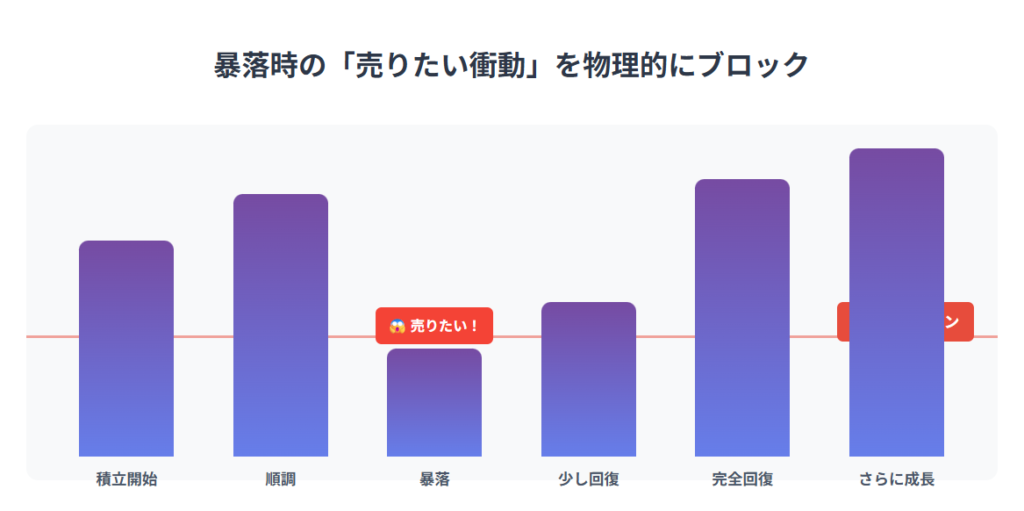

よくSNSなどでは「50歳までの資金拘束がデメリット」と言われますが、これは見方を変えると長期投資を支えてくれる仕組みとも言えます。なぜかというと、暴落時に怖くなって売ってしまう「狼狽売り」を物理的に防げるからです。

FANG+は、上昇時の伸びが大きい一方で、下落時の値動きもかなり大きい特徴があります。

どれだけ「長期投資が大事」と理解していても、実際に自分の資産が大きく減ると不安や焦りから迷いが生じ、「もう無理だ…売ろう」と感情的になってしまい冷静な判断が難しくなる・・

これは決して初心者の方に限らず、多くの人に当てはまることだと思います。

場合によっては、仕事が手に着かなくなるほど精神的な負担がかかることも0ではないはずです。

ですがiDeCoなら「まあどうせ老後までは何もできないし」と割り切ることができれば、この「引き出せない仕組み」がFANG+のように値動きの大きい商品にも一喜一憂せずプラスに働くケースもあるのではないかと感じています。

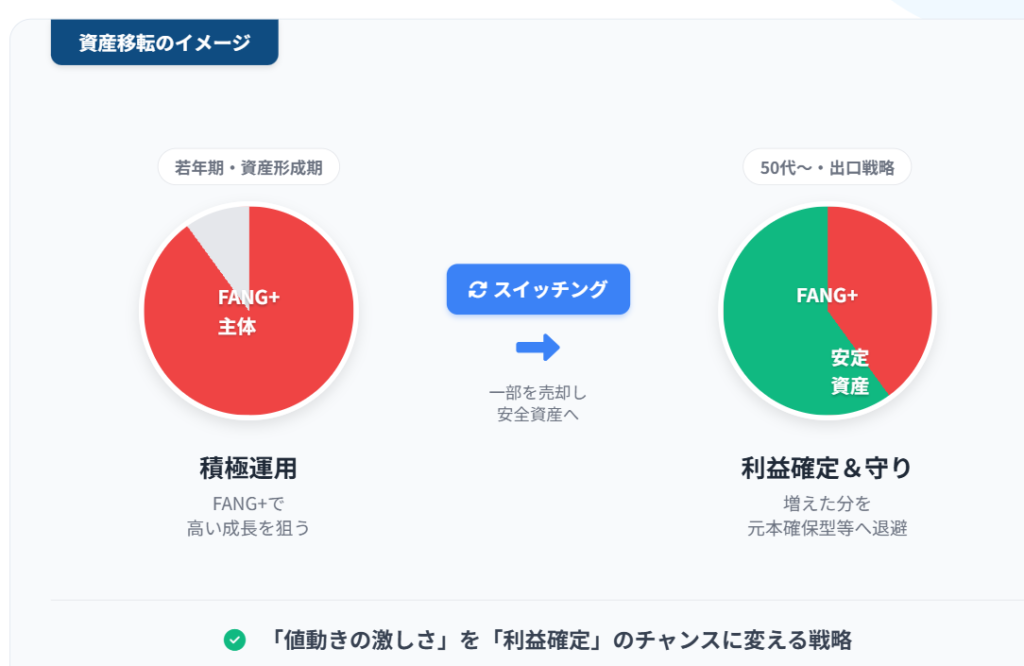

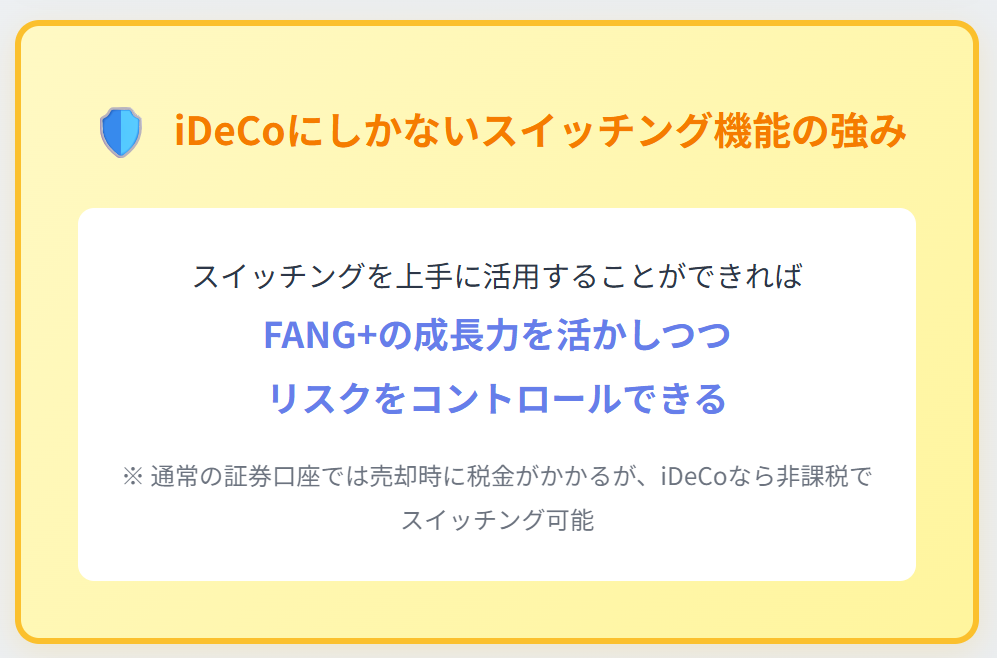

iDeCoには、新NISAではできないある強みがあります。それが「スイッチング機能」です。これは簡単にいうと、iDeCoの中で保有している商品を別の商品に入れ替えることができる仕組みです。

例えば、FANG+で資産が大きく伸びたタイミングで一部をS&P500やオルカンの株式、あるいは債券・元本確保型といった安全資産に切り替えるといった感じで、その後の下落リスクを抑えるという戦略が取れます。

FANG+の成長力を活かしつつ、リスクをコントロールできるのがiDeCoのメリットとなり得る可能性があります。一例ですが、FANG+を活用するのであれば、

運用状況や年齢に応じてスイッチングを上手に活用することで柔軟に資産配分を変えられるのがiDeCoの大きなメリットです。iDeCoにしかないスイッチング機能が、ときに「守り」としての役割を担ってくれる可能性がある点です。

50代の方は、お子さんの教育費が落ち着いてきて「そろそろ自分の老後資金も考えないといけない」そう感じ始めるタイミングではないでしょうか。実際、この時期から投資をスタートされる方も非常に多いです。

【前提条件】

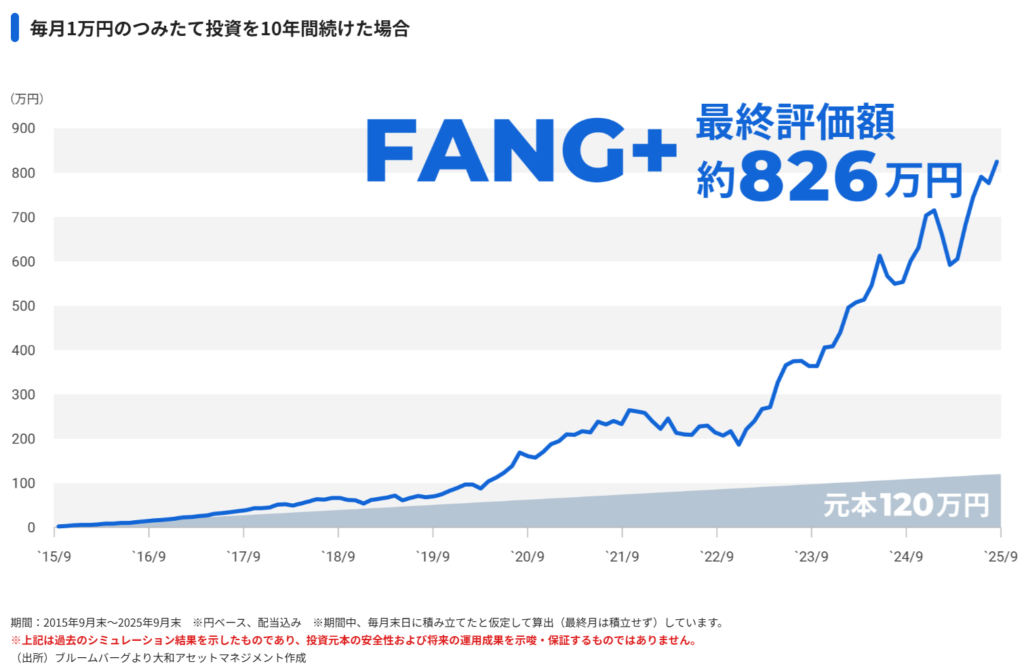

なお、過去5年間のFANG+は年率35%を超える実績がありますが、今回は年率10%で試算します。

この条件で運用した場合、元本100万円が10年後には倍の200万円になります。選択と集中の威力は恐るべしですね。

ちなみにこの10年間で見ると、毎月1万円をFANG+に投資することで元本120万円が最終評価額は約826万円になっていたそうです。

50代からiDeCoを始めてFANG+を入れる場合の注意点ですが、人によっては運用期間があまり長くとれないケースもあるでしょう。例えば、50歳から運用を始めて59歳で大きな下落が来たとします。もし60歳で受け取ると決めている場合は受け取りまであと1年しかないため、ちょうど下がっているタイミングでの売却となってしまいます。さらにFANG+は値動きが大きい分、暴落時も大きく下がりやすいため、他の株式商品と比べてもダメージが大きくなってしまう可能性もあります。

ですので、特に50代の方は「どれくらいのリスクを取れるのか」「どれくらいの期間運用できるのか」といった出口の部分も見据えた上でFANG+を組み込むかどうかは慎重な判断が求められるでしょう。

【前提条件】

月5,000円を20年間積み立てると、元本は120万円です。これを年率10%で運用できた場合、20年後の評価額は約359万円になる計算です。

元本120万円が約3.2倍になると考えれば、長期で運用できる方にとってはFANG+の成長性はすごく夢がありますよね。

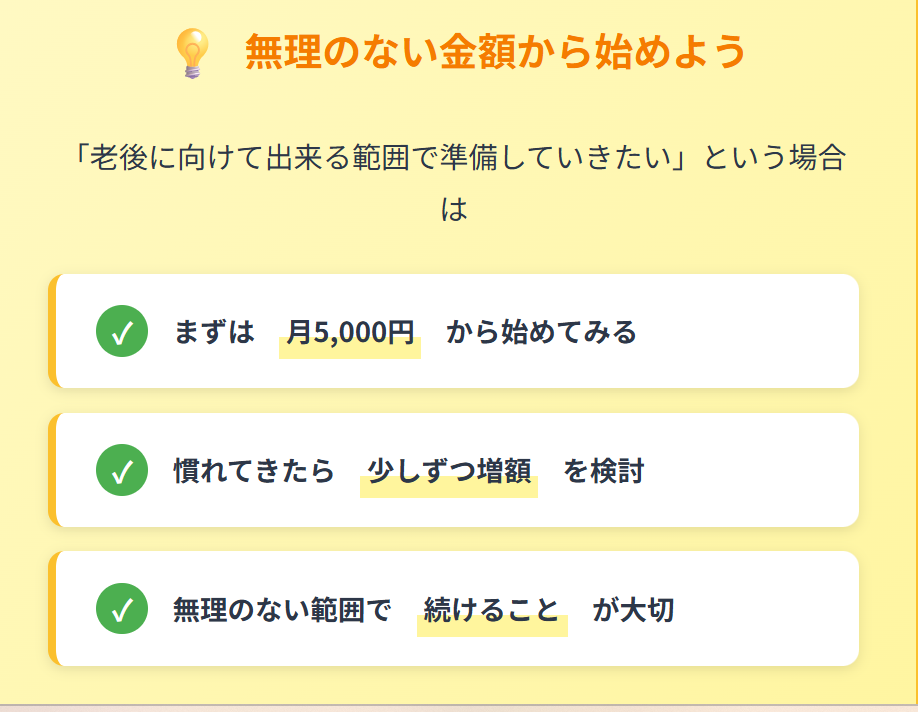

iDeCoの最低掛金は月5,000円ですが、これを1日あたりに換算すると(月5,000円÷30日)約160円です。自動販売機を1度我慢して、ほんの少しだけ未来に目を向けると考えられれば、始めるハードルは低く感じるかもしれません。

もし本格的に老後の準備をしていきたいという場合は、まずは小さくでも無理のない範囲から動いてみるというのも有効ですよ。

FANG+は成長局面では非常に強い一方で、テック企業という特定の業種に偏っている分、下落時の影響も大きくなりやすい特徴があります。

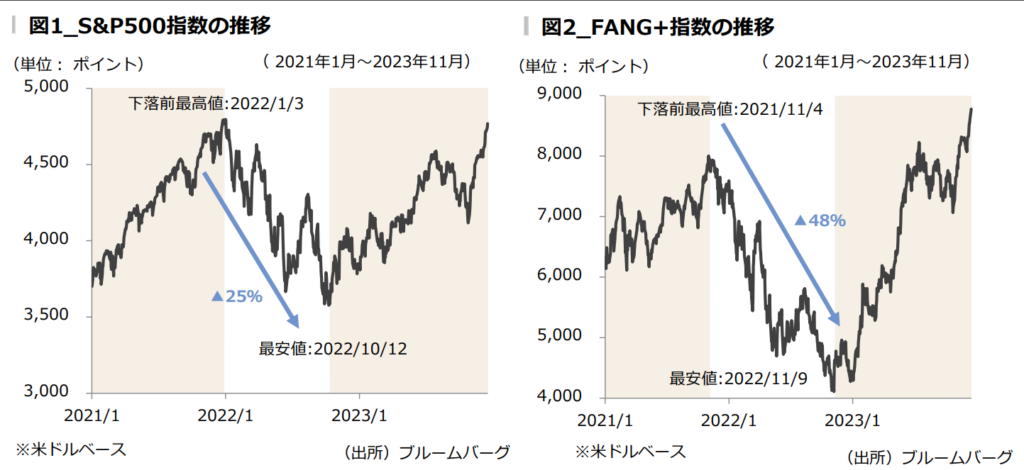

実際に、ロシアとウクライナの戦争が起きた2021〜2022年にかけては、S&P500指数が高値から25%の下落に対して、FANG+指数は高値から48%の下落と、S&P500に比べて約2倍近い下落となっています。仮に1,000万円をFANG+で運用していた場合、一時的に資産が500万円近くまで半減した可能性もあります。

もちろん、その後の回復局面では非常に強い上昇力を見せるのがFANG+の特徴ではありますが、中長期で運用していくうえでこの大きな値動きに耐えられるかどうかというのが将来のリターンに影響する大きな運命の分かれ道ともいえるでしょう。

特に暴落時には、S&P500やオルカンと比較しても大きく下落する可能性がありますので、守りの場面では弱いと言えるでしょう。

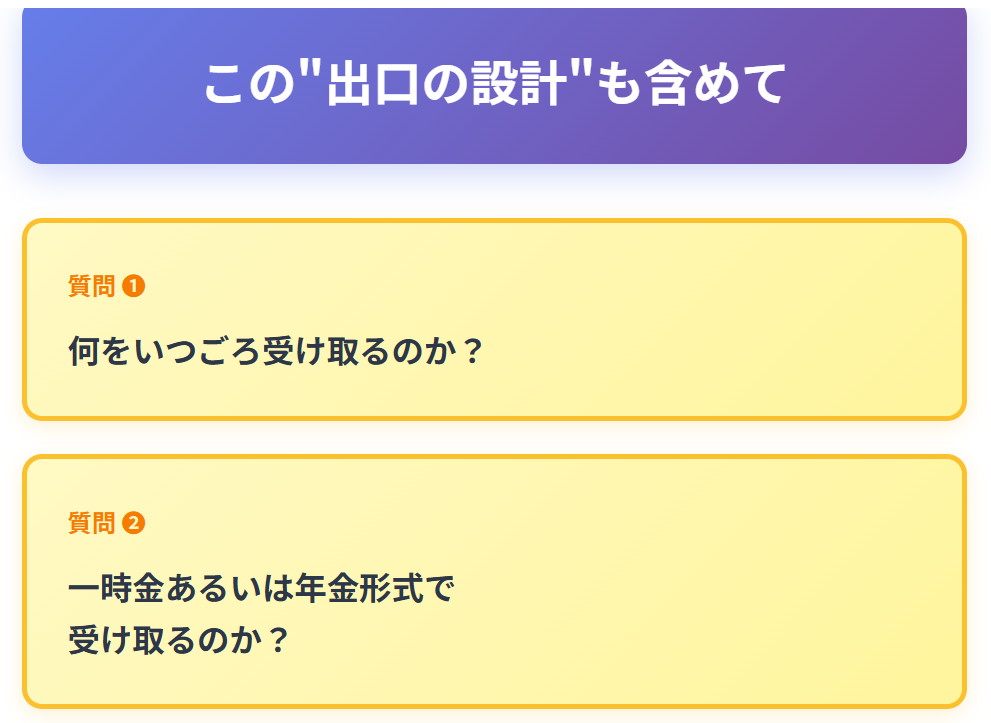

一時金として受け取る場合は「退職所得控除」という大きな優遇制度が使えますが、注意したいのが想像以上に増えた場合です。

FANG+のように成長性の高い商品で運用して資産が大きく増えるのは嬉しいことですが、この控除枠を超えてしまい結果として税負担が発生する可能性があります。特に退職金が別で支給される方は注意が必要です。iDeCoと退職金の受け取り方によっては、トータルの金額次第では想定よりも税金がかかるケースも考えられます。

「何をいつごろ受け取るのか」「一時金あるいは年金形式で受け取るのか」この”出口の設計”も含めてあらかじめ考えておくことが重要です。

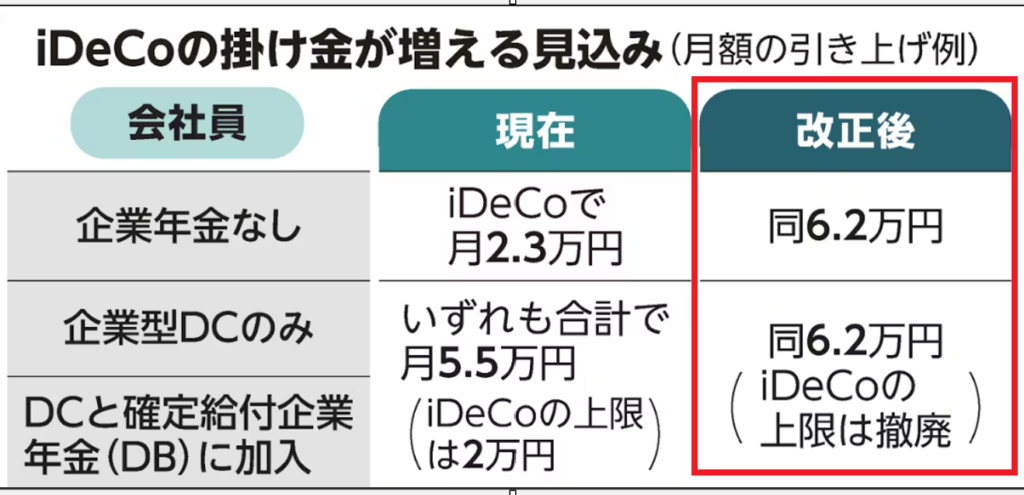

そして、もう一つ。2027年1月から、iDeCoの掛金上限額が引き上げられることが決まっています。

これまでよりも多くの資金をiDeCoで運用できる環境が整いますので、特に「50代からでも一気に老後資金を準備したい」という方にとっても選択肢が広がる制度変更だと言えそうです。

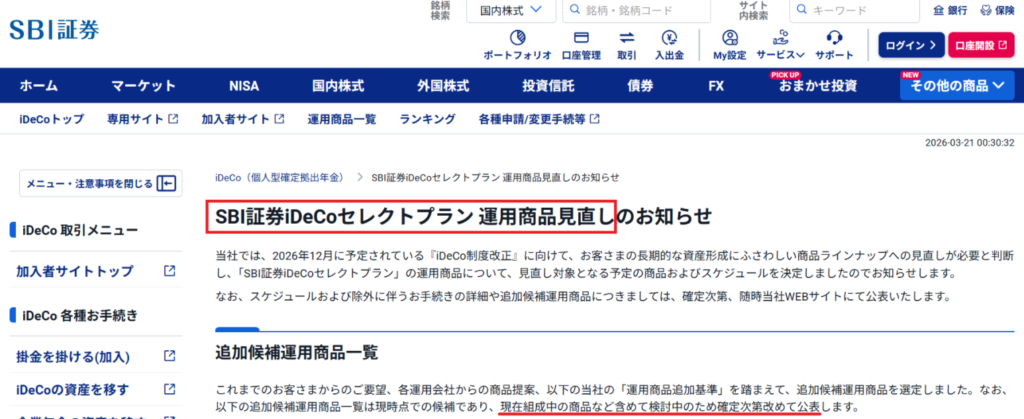

「楽天証券以外でも、iDeCoでFANG+を買えるのか?」

結論からお伝えすると、今後他の金融機関が続く可能性は十分にあると考えられます。現在SBI証券でも商品ラインナップが見直されていますが、今のところFANG+は含まれていません。ただ、検討自体はされているようです。

「FANG+を買いたいから、今すぐ楽天証券のiDeCoに乗り換えるべきなのか?」については、個人的には現時点では、無理に動く必要はないのではないかと考えています。楽天iDeCoに追随して今後FANG+を追加する金融機関も充分あり得る話だと思うためです。

ただ、iDeCoの金融機関を変更(移管)することも可能です。移管する際の注意点は2つです。

乗り換えるかどうか気になる方は、まずは現在ご利用中の金融機関のiDeCoの最新情報も確認するなど、様子を見ながらご検討いただければと思います。

FANG+は万人におすすめできる商品ではありませんが、

こういった方は、一部組み入れるという考え方は十分アリだと思います。

一方で、

こういった方は、無理に選ぶ必要はありません。

大切なのは、資産形成に正解はないからこそ「良い・悪い」ではなく、

この軸をもとに、ご判断くださいね。