お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み個人向け国債と定期預金、結局どっちがお得?

お悩み100万円預けると、実際いくらになるの?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

「こないだ銀行預金を見ると利息が少し増えてた・・」

そんなちょっとした喜びを感じた方も少なくないかと思います。

しかし実際には、自分のお金がどれくらい増えるのかまでは普段あまり意識しないのではないでしょうか?

「金利のある時代」に突入したいま、金利の仕組みを知らないと、ただ銀行に寝かせておくだけの機会損失になったり、インフレリスクを抱え時代の変化に取り残されたりと、知らない間に大事な資産が目減りしてしまいます。そんな未来は嫌ですよね。

こうした背景もあって、実はいま個人向け国債を買う人が増えています。日本経済新聞によると、とくにネット証券での個人向け国債の購入額は、この5年間でなんと約5倍に増えているそうです。

出所)日本経済新聞

今日のお話を押さえておくことで、

こうした判断が、きっとしやすくなるはずです。

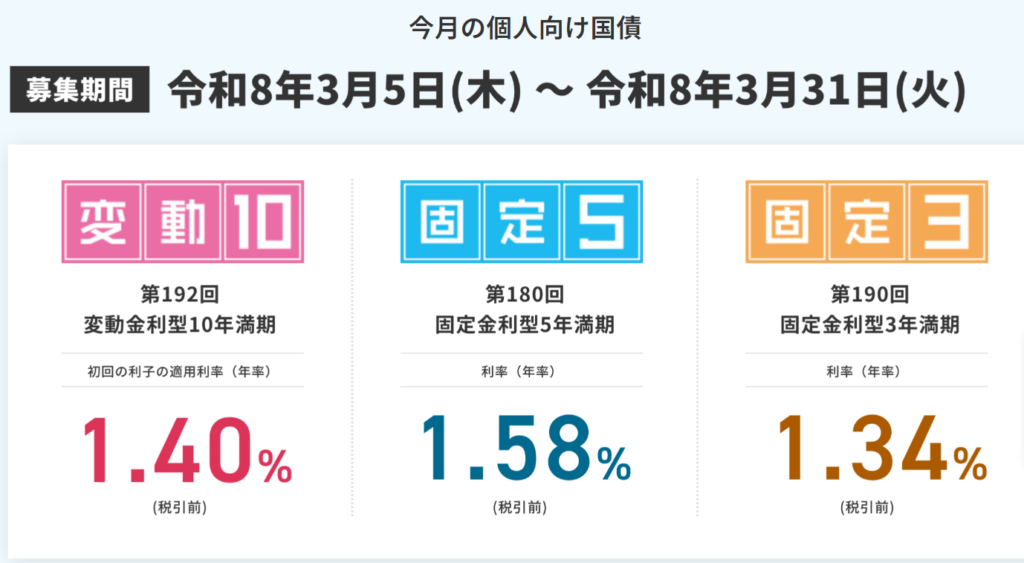

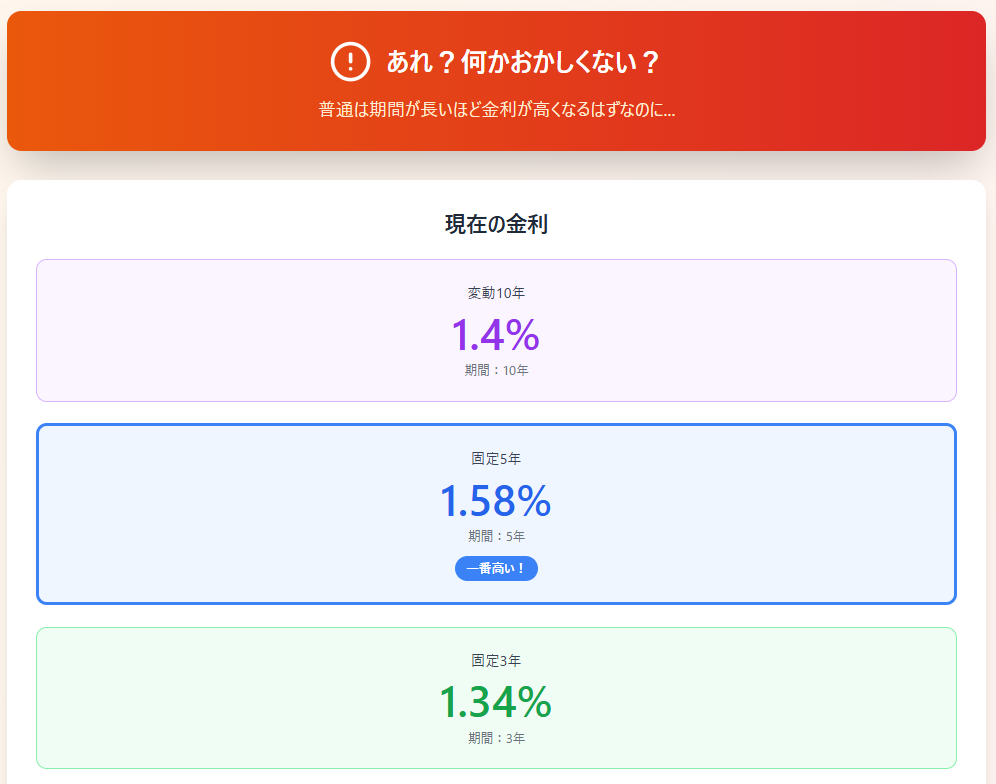

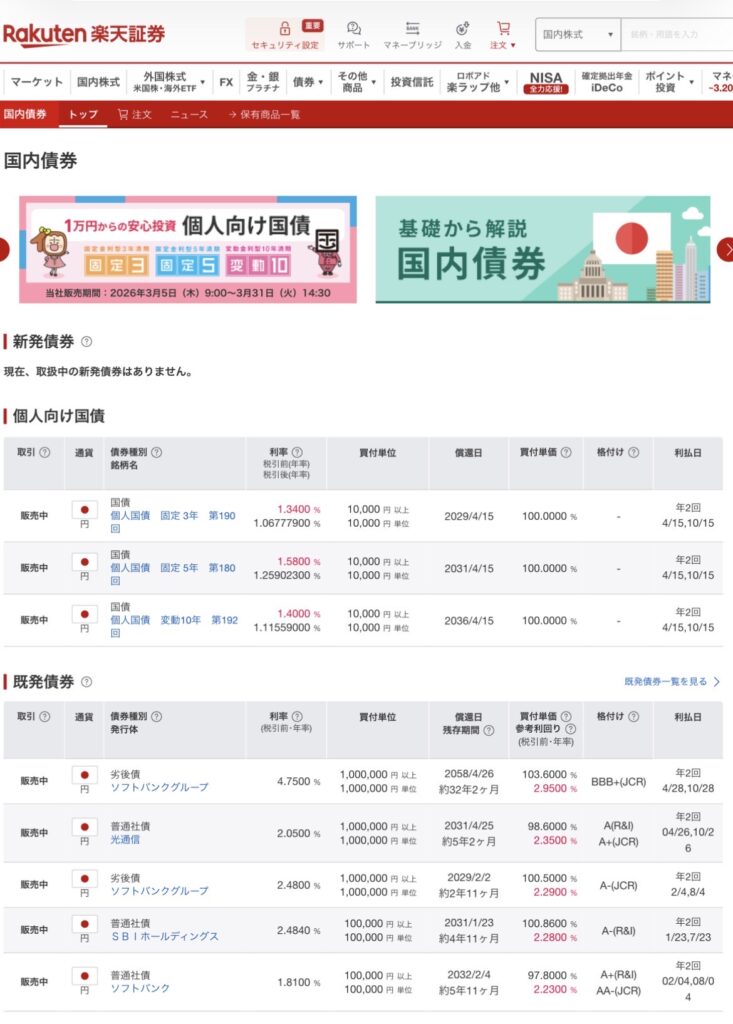

2026年3月募集分の個人向け国債の金利は以下のとおりです。

出所)財務省

こちらは税引き前の金利ですが、3つすべて税引き後に直しても1%を超えています。

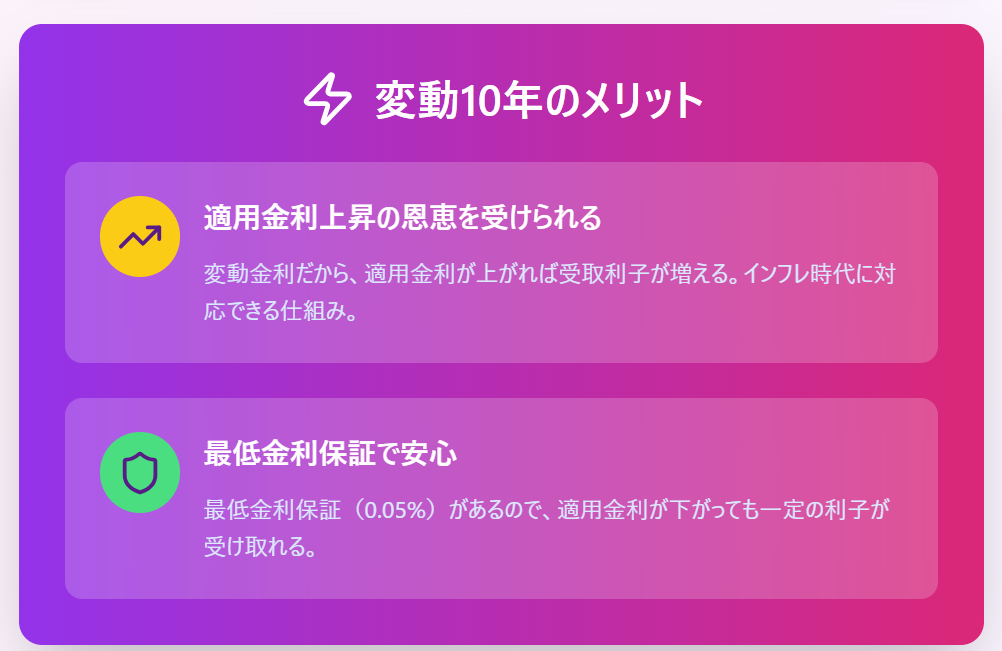

変動10年は半年ごとに金利が見直される商品です。最大のメリットは金利が上がれば受取利子が増えることです。仮に金利が下がった場合も最低金利保証(0.05%)があるので、適用金利が下がっても一定の利子が受け取れます。

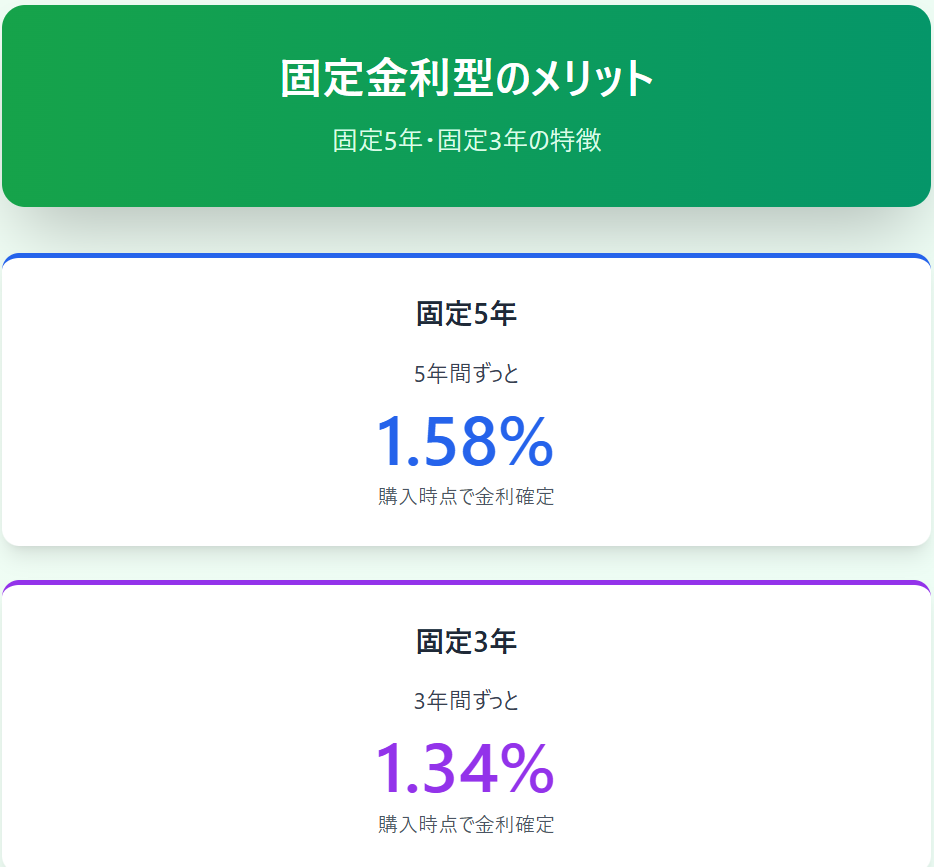

固定5年は買った時点で5年間の金利が確定。満期まで5年間保有すると年1.58%の金利となります。固定3年も同様に、満期まで3年間保有すると年1.34%の金利です。

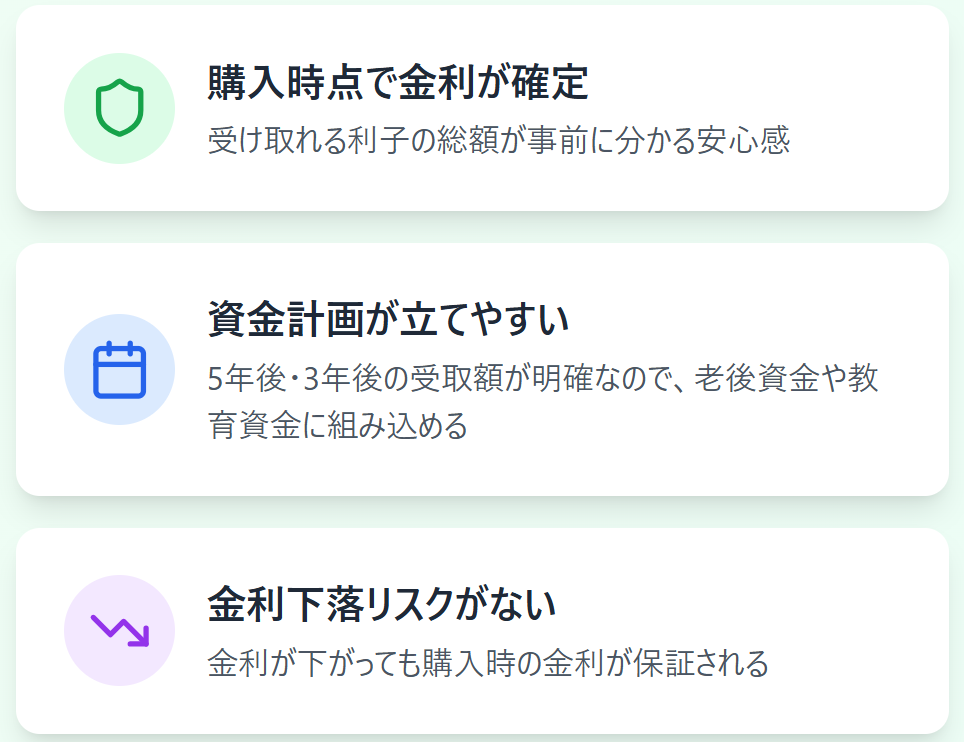

固定型のメリットとしては以下の3点が挙げられます。

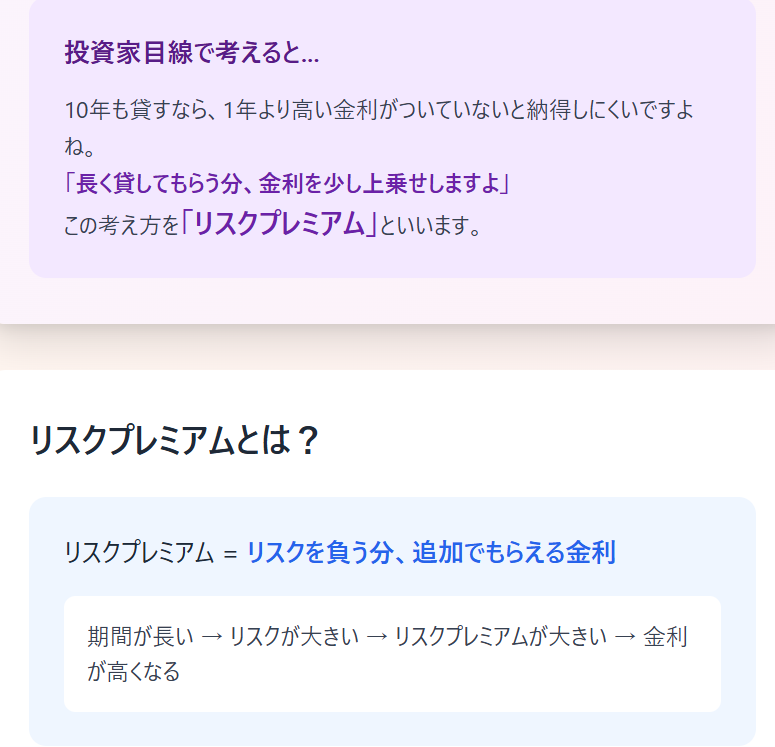

ここである違和感にお気づきの方もいらっしゃるかもしれません。変動10年が1.40%、固定5年が1.58%。普通は期間が長いほど金利が高くなるはずなのに、なぜ10年よりも5年のほうが高いのでしょうか。

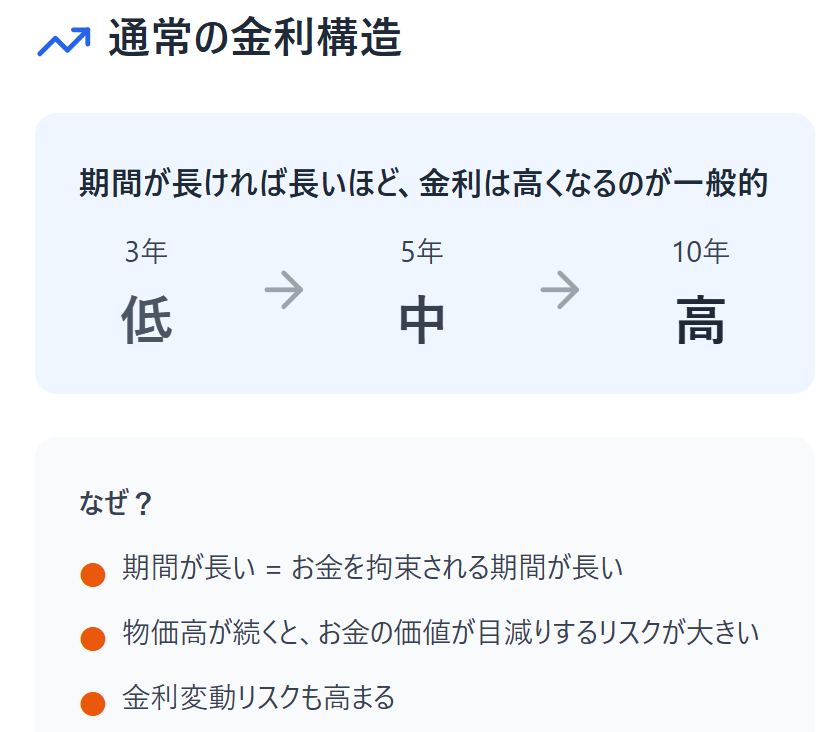

通常であれば、期間が長ければ長いほど金利変動リスクがありますので、そのぶん利率も高いのが一般的です。例えば、知人に「1年間だけお金を貸す」のと「10年間貸す」のなら、10年のほうが不安に感じるはずです。10年のほうがお金を拘束される期間が長いですし、今のような物価高が続くとお金の価値が目減りするリスクも大きいですよね。

「長く借してもらう分、金利を少し上乗せしますよ」というイメージで、この考え方を「リスクプレミアム」といいます。

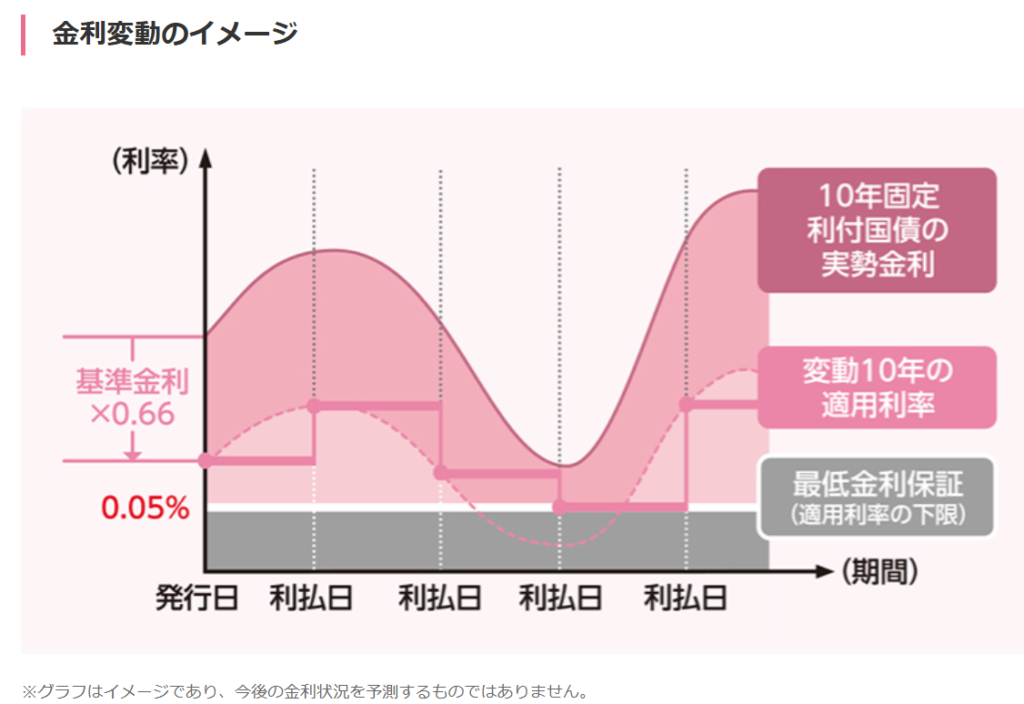

では、なぜ今は逆転しているのかというと、個人向け国債の利率は市場の国債利回りに一定の調整を加えられているためです。変動10年は「10年国債の利回り × 0.66」で計算された金利が適用されます。

この0.66という数字は国(政府側)がリスクを受け持つための費用で、国(財務省)としては調達コストを抑えつつ、最低元本保証も0.05%あって金利が上がっても個人向け国債を提供するための調整コストだと思っていただくと分かりやすいかと思います。

出所)財務省

この先、再び変動10年金利が固定5年よりも高い金利になる可能性も十分ありますが、市場は生き物ですので未来に絶対はありません。引き続き今後の日銀の政策金利動向などを見守りつつ判断することが大事でしょう。

ここまでの整理もかねて、個人向け国債の主なメリットをまとめます。

出所)財務省

1.元本割れのリスクがない

個人向け国債は日本が発行していますので、日本という国がなくならない限りは元本は必ず戻ってきます。価格が日々変動する株式や投資信託など資産運用には必ずリスクがつきものですが、そのなかでも国が元本保証するという圧倒的な安心感が個人向け国債最大のメリットです。将来のことを考えると色々不安になることってあると思いますが、安心ってすごく幸せなことではないかと思います。

2.金利の0.05%最低保証(変動10年)がある

万一経済的な情勢で市場金利が大きく下がったとしても、これによって金利がゼロになるということはありません。

3.1万円から購入(中途換金できる)

発行から1年経過すれば、途中換金も1万円から可能ですので、お金が必要になったら一部引き出せる流動性も魅力です。少額からでも預金の一部を振り分ける形で活用できます。

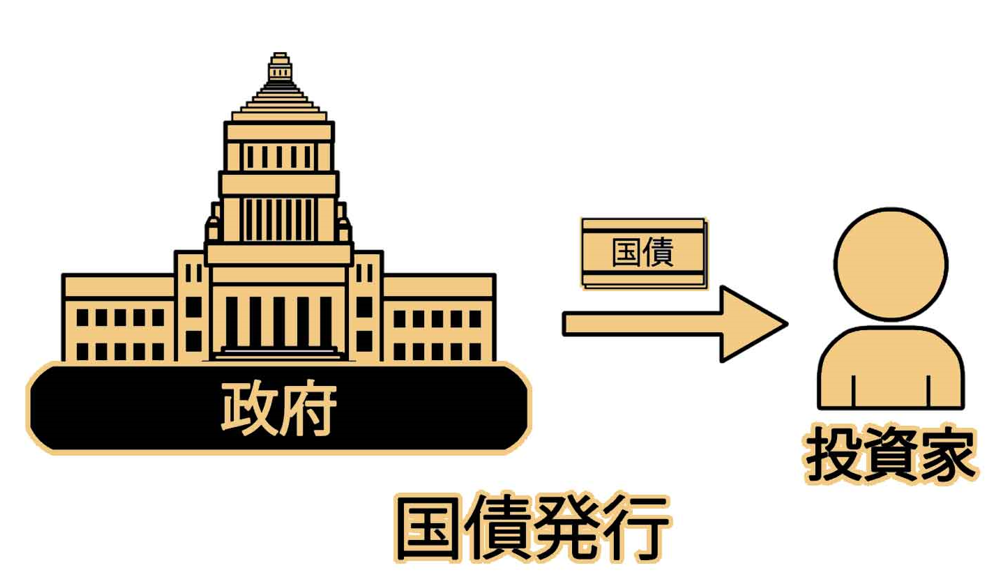

「国債」という言葉自体、ふだん聞き馴染みもないですし、なんとなく難しそうに感じませんか?国債とは、国にお金を貸すことをいいますが、個人でも購入しやすい形になっているものが今回の「個人向け国債」です。

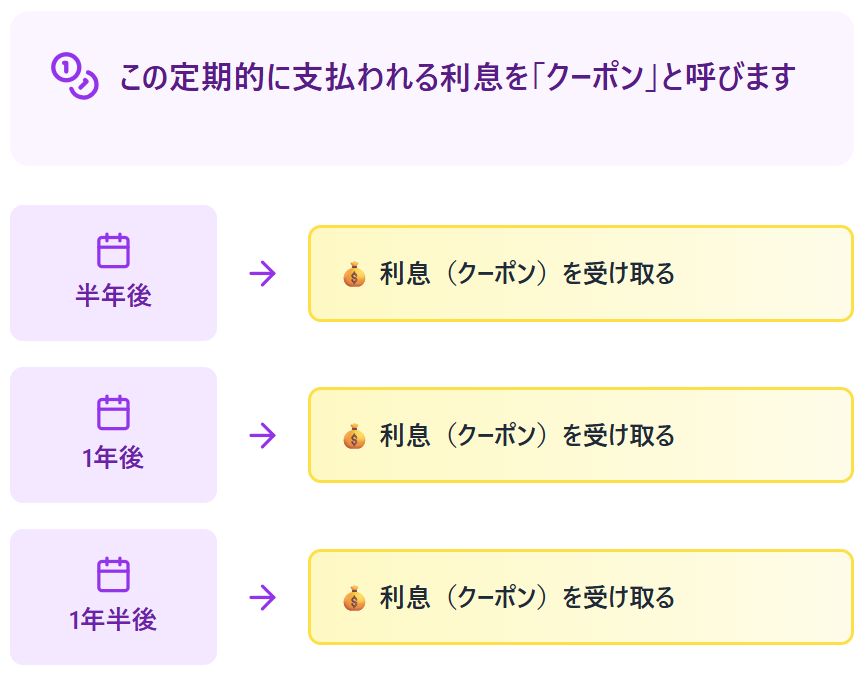

金融の機能の一つに、お金を必要としている人と、お金に余裕のある人をつなぐという役割があります。ここでお金を必要としているのが国側(財務省)で、貸す側が私たち国民ということになります。すると国側はお金を貸してくれたお礼として、半年ごとに利息を支払います。この定期的に支払われる利息のことを「クーポン」と呼びます。

なぜ「クーポン」というのかというと、昔は債券が紙で発行されていて、利息を受け取るための引換券が付いていたようです。半年に一度、その券をビリっと切り離して銀行に持っていくと利息がもらえる仕組みだったそうです。

現在は紙のクーポンが電子化されていますが、昔はこうやって利息をもらっていたから利息はクーポンと呼ばれているとのことでした。ちなみに満期(償還日)になれば、当然最初の元本は戻ってきます。

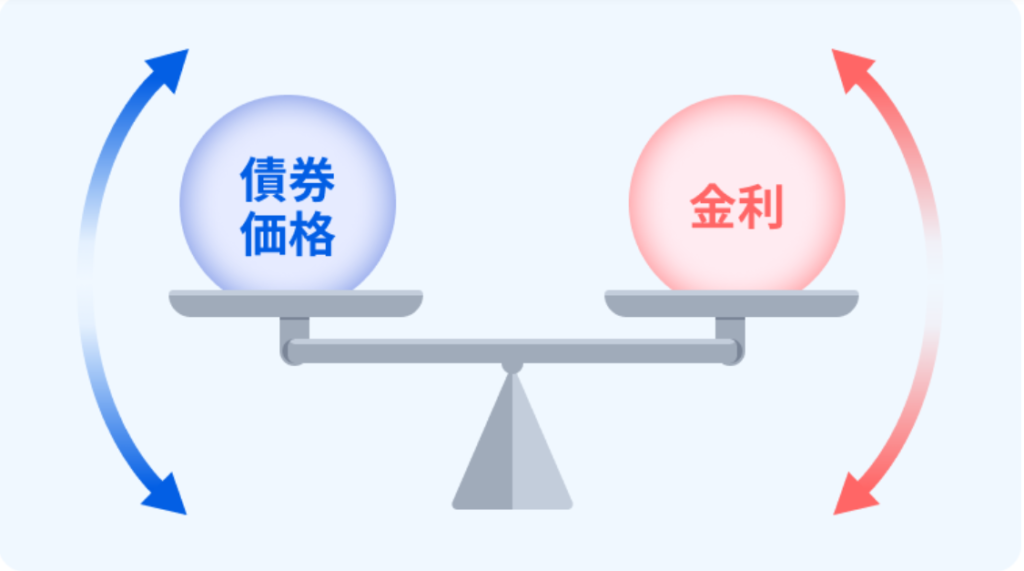

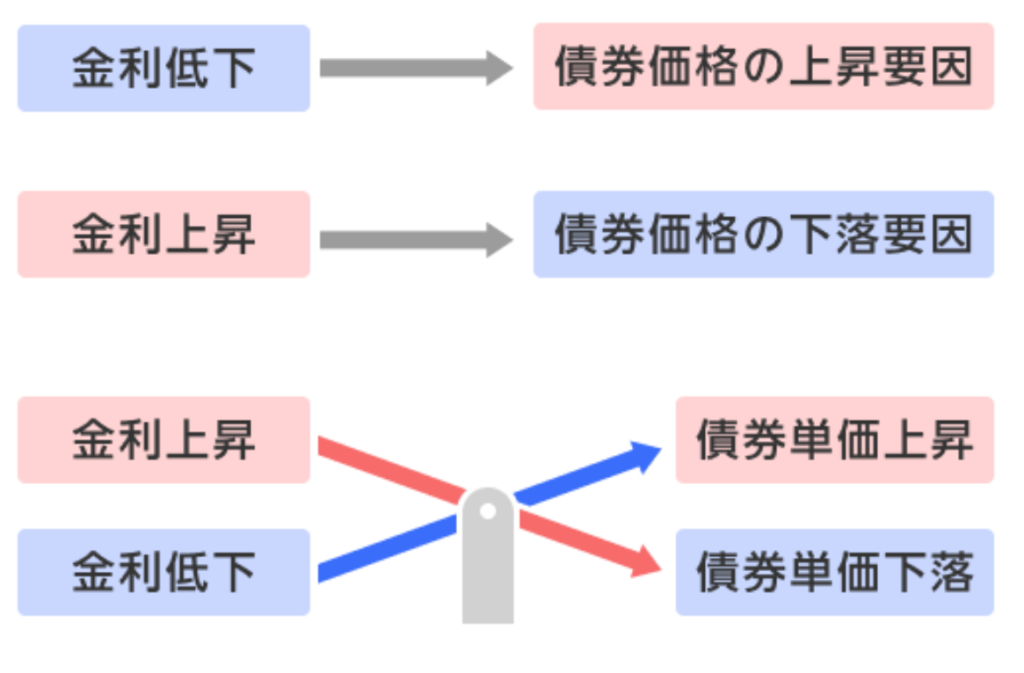

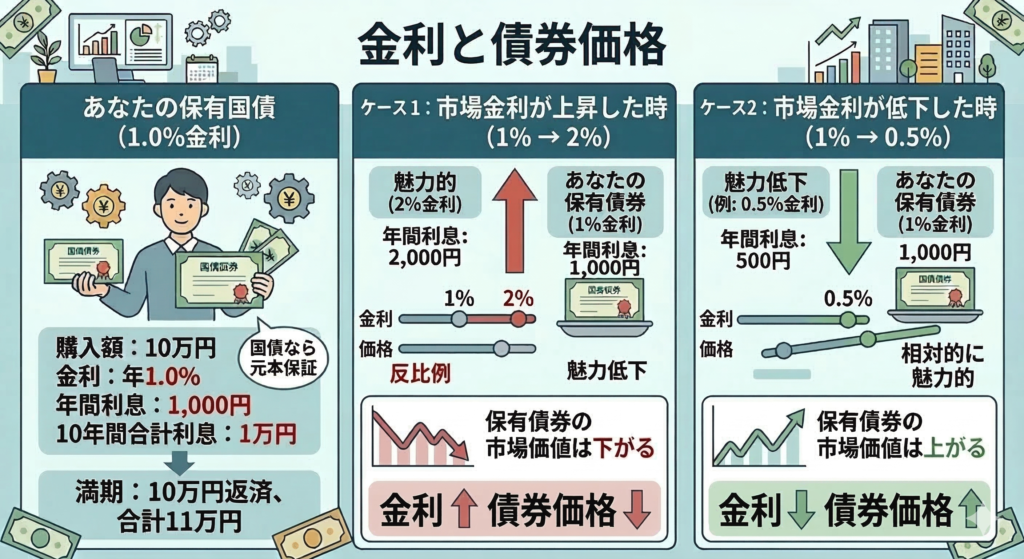

じつは金利と債券価格はシーソーのような逆相関の関係にあります。金利が上がれば債券価格は下がり、金利が下がれば債券価格は上がる。

出所)SBI証券

でも、なんとなくピンと来にくく感じませんか?

具体例で見てみましょう。期間10年・金利1%の債券を10万円で購入したとします。この債券は毎年1%の利息がもらえるので、年間1,000円の利息が受け取れます。これを10年間持ち続けると、1,000円 × 10年 = 合計1万円の利息。満期になると元本の10万円が返ってきますので、元本10万円 + 利息1万円 = 合計11万円です。

ここで、将来的に金利が2%に上がったと仮定します。新しく発行される債券の金利は2%で募集されたとすると、同じ10万円を投資した場合は年間2,000円の利息がもらえます。当然、金利が高い2%の債券のほうが魅力的ですよね。結果として、古いほうの金利1%の債券は市場での価値が下がります。

出所)楽天証券

反対に、市場の金利が当時購入したときの1%よりも下がれば、その1%の債券の価値は上がります。これが金利と債券価格がシーソーの関係と言われる理由です。

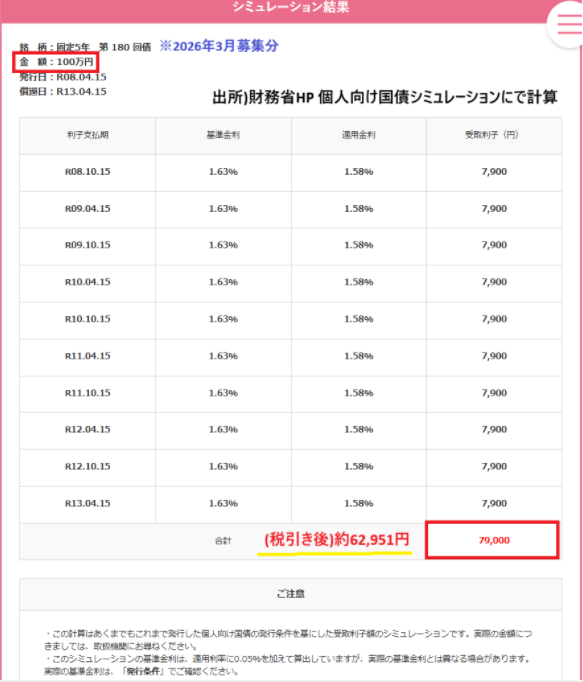

では実際に今の金利で購入すると、どのくらいになるのか見ていきましょう。2026年3月現在の個人向け国債の金利は先ほどのとおりです(変動10年:年1.40%・固定5年:年1.58%・固定3年:年1.34%)。こちらは財務省の個人向け国債公式サイトのシミュレーションをもとにしています。

出所)財務省

固定5年・金利1.58%で100万円を預けた場合、5年間満期まで保有したときの利子は79,000円。税引き後の利子は約62,951円となり、元本100万円と合わせると106万2,951円になります。

出所)財務省

1,000万円を預けた場合は、5年間の利子は70万円。税引き後の利子は約629,511円となり、元本1,000万円と合わせると約1,062万9,511円になります。

出所)財務省

固定3年・金利1.34%で100万円を預けた場合、3年間満期まで保有したときの利子は40,200円。税引き後の利子は約32,033円となり、元本100万円と合わせると約103万2,033円となります。

出所)財務省

変動10年で仮に100万円を投資した場合、次回の利子は税引き後で約5,578円受け取れます。この先10年金利がまったく変わらないということはないかと思いますが、今の金利1.40%をベースに考えるとこのくらいの参考値になります。たった0.1%の金利の違いで将来的に大きな金額の差になるな、と感じさせられますね。

出所)財務省

こちらは財務省の個人向け国債シミュレーションでも確認いただけます。ただし、このシミュレーションはあくまでも満期日の最後まで持ちきったときのリターンとなります。もし中途解約される場合は金額が変わりますので、その際は「中途解約」のシミュレーションをご活用ください。

2026年3月5日時点でのメガバンク3社(三井住友銀行・みずほ銀行・三菱UFJ銀行)の定期預金金利は次のとおりです。

仮に三井住友銀行の定期預金に1,000万円を5年間預けたときの利子は35万191円。そこから利子税約20.315%が差し引かれますので、税引き後は元本と合わせて1,027万9,051円でした。

一方、固定5年に1,000万円預けた場合は約1,062万9,511円でした。キャンペーンなどを抜きにして現在の基準金利をベースに考えるなら、個人向け国債のほうが金利面では有利と言えそうです。

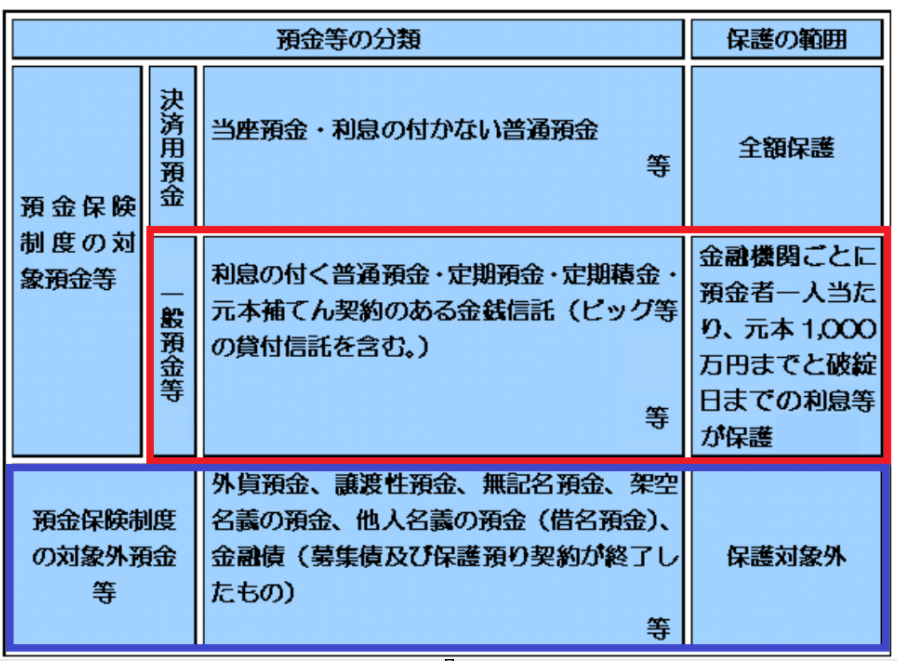

ちなみに、個人向け国債はいくらまで預けても元本保証の対象となりますので、資産の安全な置き所としても機能します。もし万一金融機関が倒産した場合、一つの銀行で補償の対象になるのは1,000万円と利子だけが預金保護(ペイオフ)の対象です。

出所)金融庁

もし一つの銀行に1,000万円を預けられている方は、複数の銀行に口座を分けておかれると安心でしょう。また、意外と知られていませんが外貨預金は預金保護制度の対象外となりますのでご注意ください。

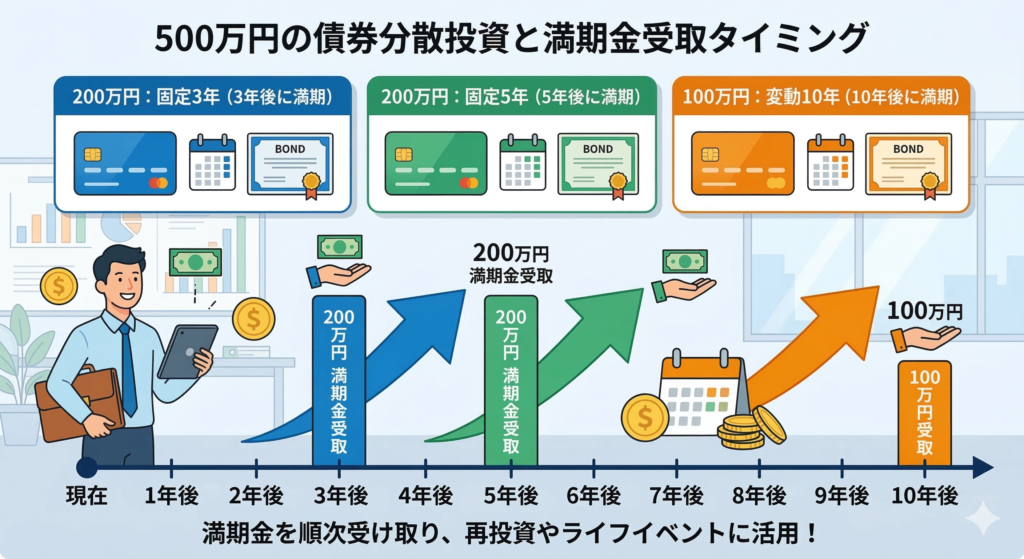

個人的には、あえて満期の異なる債券に分けて投資する方法も一つだと思います。ズバリ、オーダーメイドの貯金箱作戦です。

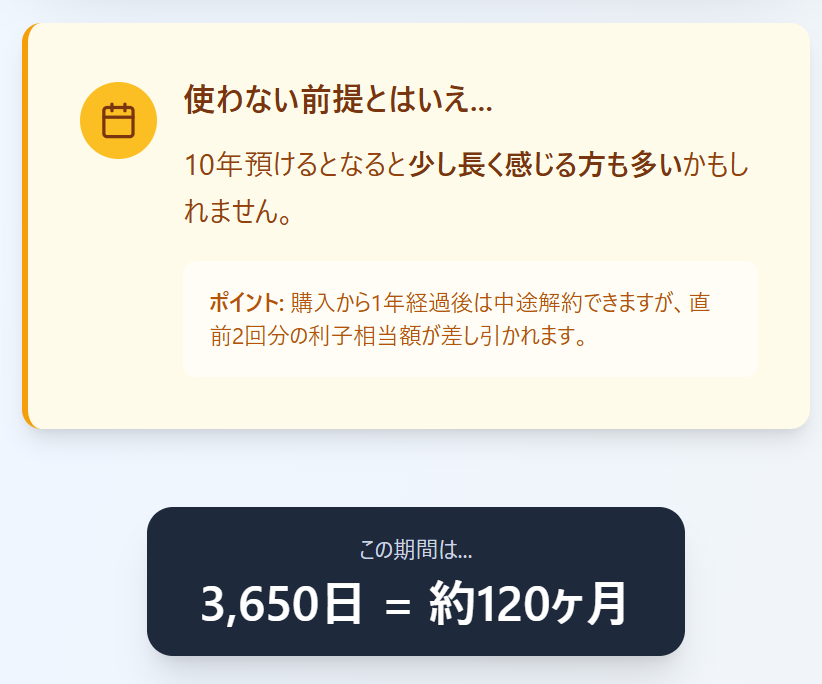

もし変動10年にすべて入れてしまうと、基本的には10年間お金を預ける形になります。使わない前提とはいえ、10年預けるとなると少し長く感じる方も多いかもしれません。もちろん発行から1年経てば途中解約も可能ですが、その場合は直近2回分の利子は受け取れません。

一例として、500万円で満期日の異なる債券で備える場合を考えてみます。

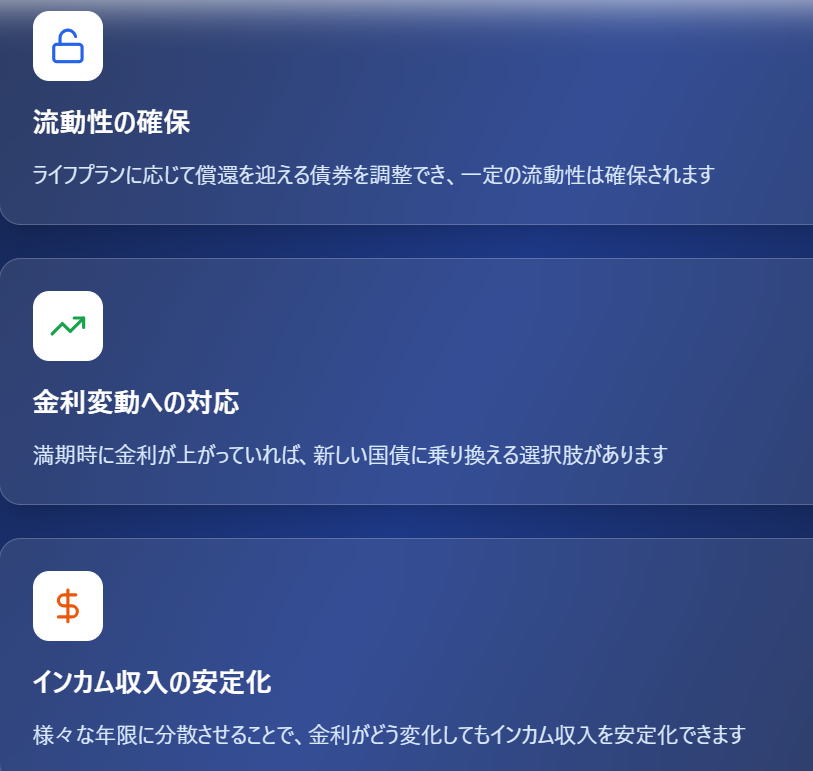

満期日が異なる債券を持っておくメリットは次のとおりです。

流動性の確保

ライフプランに応じて償還を迎える債券を調整できて、一定の流動性は確保されます。

例えば、3年後のお子様の大学入学費用、5年後に向けた車の購入など、確実に準備しておきたい場合に少しでも高い金利で備えられます。退職金を受け取ったけれど、インフレ対策も兼ねて少しでも安全な場所に一部資産を入れておきたい場合も考えられるでしょう。もし固定3年で備えておき3年後に満期を迎えたタイミングで金利が今よりも上がっていれば、そのタイミングで新しい国債に乗り換えることも可能です。

金利が変化しても一定のインカム収入を受け取れる

様々な満期の債券に分散させておくことで、将来の金利がどのように変化したとしても半年に一度利息をもらえますので、安定的なインカム収入にもつながります。

このように、将来的に金利がどちらの状況に転んだとしても自分が納得できればおすすめの方法かもしれません。債券の満期日をあえてずらして投資するこの方法は「ラダー戦略」と呼ばれる実際にある手法です。

全体の運用パフォーマンスは大きく期待できるわけではありませんので、あくまでも個人向け国債は資産を守る立ち位置という認識です。特にいま使う目的がなく何もせずに銀行に寝かせておくだけよりはいいなと思えるのでしたら、立派な戦略かと思います。ご自身のライフプランや家計の状況に合わせて、一番しっくりくる方法を選んでいただければと思います。

個人向け国債は銀行・郵便局・証券会社といった金融機関で購入できます。そして大きなポイントとして、どの金融機関で購入しても利息や商品条件はすべて同じです。さらに、購入時の手数料も一切かかりません。この点が、個人向け国債の大きな魅力の一つと言えるでしょう。

出所)財務省

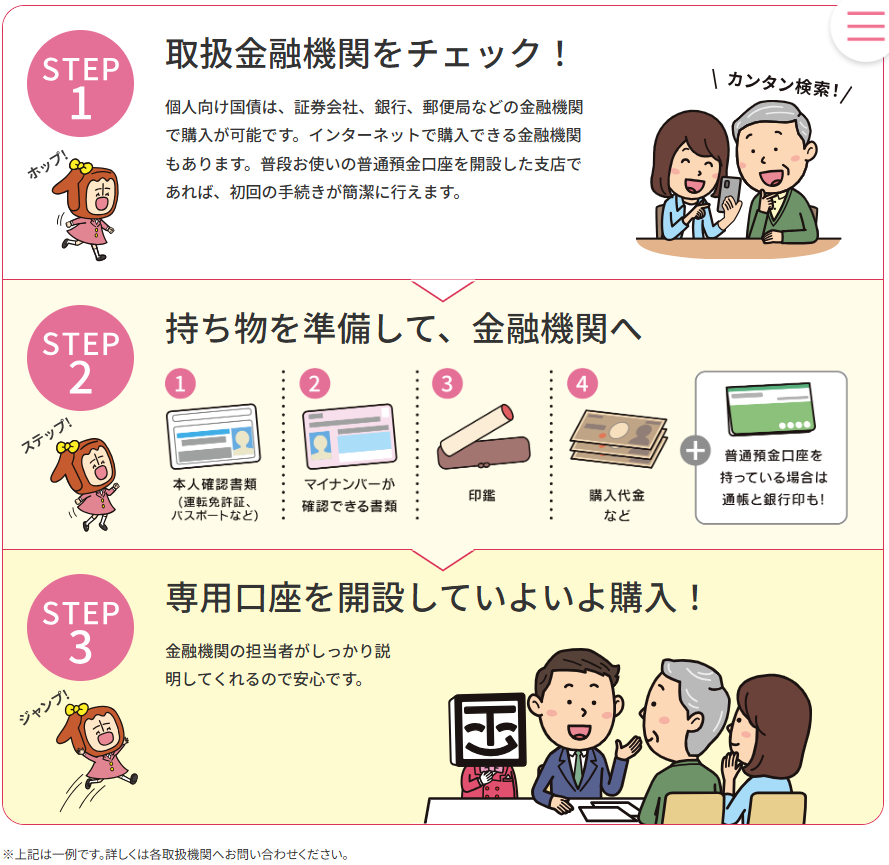

まず、自分が利用しようと思っている金融機関が個人向け国債を取り扱っているかを確認しておくとスムーズです。

出所)財務省

財務省のホームページで「個人向け国債 取扱金融機関」と検索すると、対応している金融機関の一覧を確認できます。

出所)財務省

現在インターネットで購入できる金融機関も多く、ネット証券での対応も充実しています。

主に以下が必要になります。

すでにその金融機関の口座を持っている場合は、通帳や銀行印も持っていくと手続きがスムーズかと思います。

最後に、個人向け国債の専用口座を開設し、購入手続きを行います。銀行や証券会社の窓口で購入する場合は、担当者に直接確認しながら手続きを進められるので安心感があります。分からないことや不安な点があれば、その場で質問しながらしっかり内容を理解した上でご判断ください。

手軽に買いたい場合は、24時間いつでも申込が行えるネット証券が便利です。SBI証券と楽天証券での操作方法をご紹介します。

出所)SBI証券

出所)SBI証券

出所)SBI証券

1万円単位で購入可能です。

ちなみに2026年3月末までにSBI証券では「個人向け国債デビューキャンペーン」が実施されていました。合計50万円以上の購入&エントリーで、もれなく現金のキャッシュバックがあるようでした。

出所)SBI証券

たまにこういったキャンペーンも不定期で行われているようですので、チェックしておくのもいいかと思います。SBI証券の場合は購入前に「キャンペーンへのエントリー」も忘れずに。

出所)楽天証券

2.「国内債券」をクリック

出所)楽天証券

出所)楽天証券

普段から使っている方であればそこまで難しくないかもしれませんが、初めてする場合は戸惑うことも多いかと思いますので念のためご紹介させていただきました。最終的な判断はご自身でお願いします。

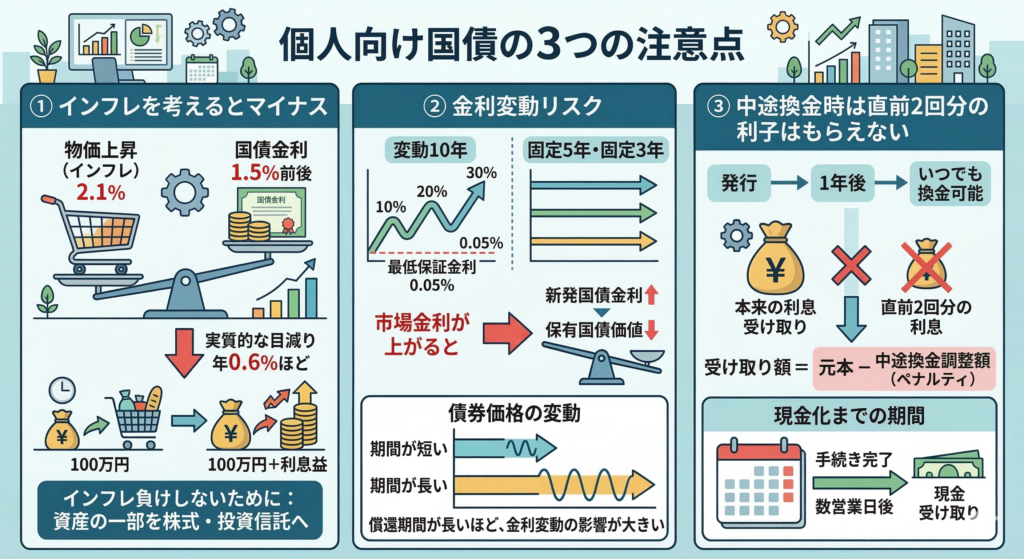

①インフレを考えると実質マイナスになる可能性がある

現状の物価上昇率が約2.1%に対して、個人向け国債の金利は1.5%前後。差し引きすると、実質的に年0.6%ほど目減りします。個人向け国債だけだと、ほとんどの場合でインフレの上昇率に負けてしまいますので、実質金利で考えると資産が目減りしていきます。インフレ対策としては、資産の一部を株式などにも振り分けて運用したり、資産全体のバランスを見ながら長期視点での運用も大事です。

②金利変動リスク

変動10年だと金利変動のリスクに対応はできますが、固定5年・固定3年の場合は満期まで持てば今の金利は確実にもらえます。ただし買った後に金利が上がれば、債券の価格が落ちてしまいます。「できるだけ金利変動を抑えつつ市場金利を見ながら投資したい」という場合は、なるべく期間の短い国債を保有しておくのも有効な方法です。

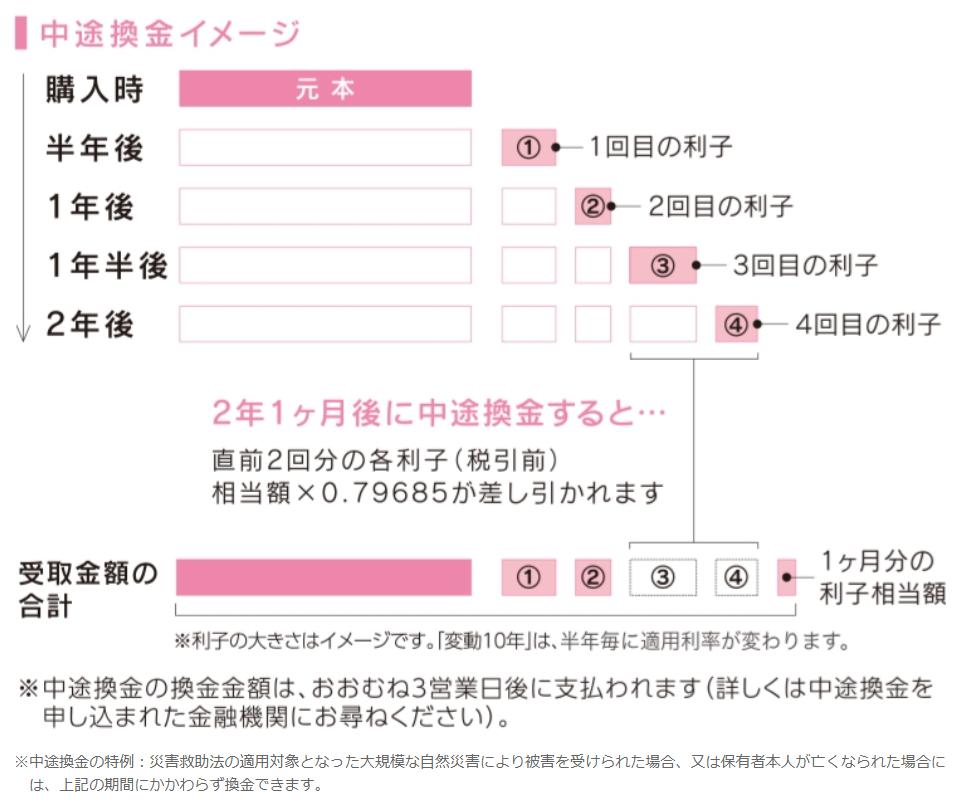

③中途換金時は直前2回分の利子はもらえない

個人向け国債は発行後1年がたてばいつでも途中解約できますが、直前2回分の利息はもらえないというペナルティがあります。また、換金手続きは1万円から可能ですが現金化するまでに数営業日かかりますので、使う予定がある方は時間に余裕をもって解約しておきましょう。

出所)財務省