お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

「今月も貯金ゼロ…このままじゃまずい」

そんな不安を抱えていませんか?お金が貯まる人と貯まらない人の違いは、実は収入の多さではありません。本当に大切なのは「習慣」なのです。

お悩み

お悩みお金が貯まりやすい習慣ってなに?

お悩みどうすれば貯金できる家計になれるの?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

会社員時代、私は年間200万円近く貯めることができました。「給料が良かったんでしょう?」と思われるかもしれませんが、当時の収入は同世代の平均的な額でした。

FPとして活動する中で気づいたのは、収入が高いからといって必ずしも貯蓄ができるわけではないという現実です。むしろ、小さな習慣の積み重ねこそが家計を劇的に変えるきっかけになります。

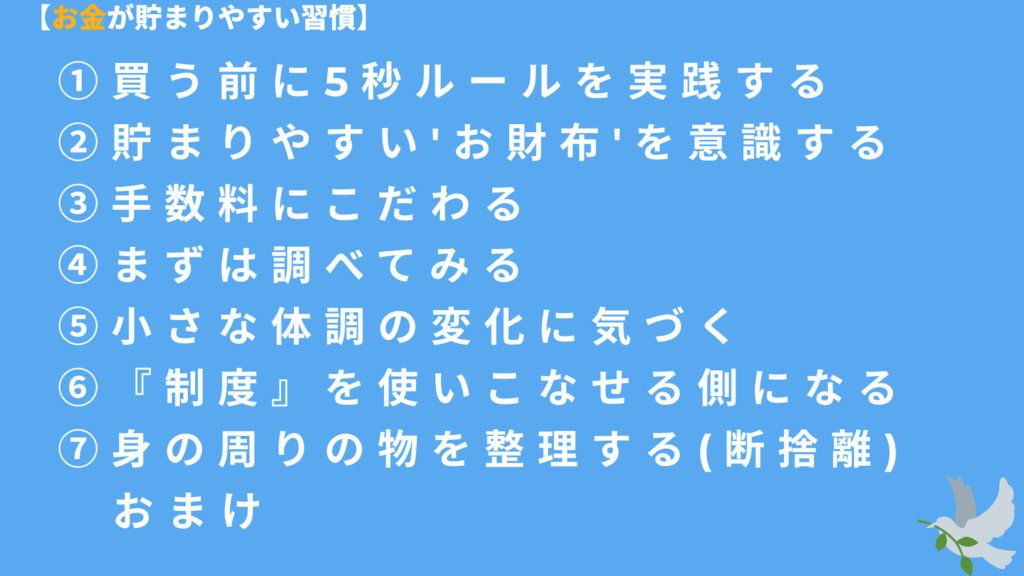

以下、7つの習慣です。

子供の頃、落とした食べ物を3秒以内に拾えば大丈夫という「3秒ルール」がありましたよね。買い物でも、この考え方を応用しています。

実践方法:

買い物リストを作ってから店に行くのも効果的です。余計なものを買わず、買い物時間の短縮にもつながります。

高額な商品の場合は、30日間待ってみましょう。

私の例では、3万円の高級イヤホンが欲しくなり、お気に入りに入れておきました。1ヶ月後、「今のイヤホンで十分」と気づき、結果的に3万円の節約になりました。

この小さな習慣が、年間で数万円、将来的には大きな差になっていきます。

お財布の工夫で、お金の使い方をコントロールしやすくなります。

私が実践している3つの方法:

ちなみに、1万円札を崩すと残りの1,000円札がどんどん消えていく経験はありませんか?これは「メンタルアカウンティング(心の会計)」と呼ばれる人間の心理に基づいた行動習慣です。

手数料は純粋な損失です。商品を買えば対価を得られますが、手数料を払っても何も得られません。

私はATMの手数料をほとんど払ったことがありません。以前、一度だけコンビニで時間外に引き出し、220円の手数料を払ったことがあります。「なぜ自分のお金を引き出すのにお金を払わなければいけないのか」と、とても悔しかったのを覚えています。

コンビニATMの手数料は最大330円。月3回使えば年間で1万円以上の出費になります。ネット銀行なども活用し、手数料を回避する工夫をしましょう。

FPとして感じるのは、1円でも大事にする人ほどお金を貯めるのが上手だということです。

お店やサービスを利用する前に調べることで、お得になる可能性があります。

具体例:

先日、Zoomの有料版を更新する際、年間更新の割引クーポンを見つけて助かりました。最近はAIに聞けば、わざわざ検索しなくても情報を教えてくれます。

何でも調べておく習慣をつけると、きっと得することがあるはずです。

一見お金とは関係なさそうですが、健康とお金には深い関係があります。

私が実践していること:

5年前、深夜に歯の痛みで夜間病院へ行き、深夜加算で高い治療費を払った経験があります。それ以来、定期検診を続けています。

虫歯や歯周病になると治療が長引き、費用もかさみます。予防については人それぞれですが、健康面でも費用面でも早期対応に越したことはありません。

健康は何物にも変えられない財産です。小さな体調の変化に気づけるのは自分自身だけなのです。

人生を少しでも有利に進めるために、使えるカード(制度)は使いたいですよね。

活用できる制度の例:

特にふるさと納税は、実質2,000円の負担で返礼品がもらえるお得な制度です。まだ活用していない方も多いのではないでしょうか。

世の中には3種類の人がいると言われます:

私も社会人2年目のときにふるさと納税で限度額を1万円以上超えて寄付してしまった失敗があります。それからFPの勉強を始め、お金に関する知識や社会の仕組みを体系的に学びました。

父がよく言っていたのは「一度学んでおくメリットは、次にそれを調べようとした時に調べ方が分かること」。今すぐ使わない制度でも、知識として知っていれば状況が変わった時にメリットがあるかどうか判断できるようになります。

賢く制度を使いこなす側を目指しましょう。

整理することで、自分が本当に必要だと思えるものを買えるようになります。

整理する3つのメリット:

判断基準として「1年のうちに使ったかどうか」で考えるのがおすすめです。1年使わなかったものは、今後も使わない可能性が高いからです。

部屋がすっきり片付くと、必要なものを探す手間も省けます。できる範囲で整理して、自分が心から必要だと思えるものにお金を使う習慣を作ってみてください。

書き出すことで、自分の家計のお金の流れが掴めるようになります。

数字で全体を俯瞰すると「この費用、こんなに使っていたんだ」と初めて気づくことが多いんです。FPとしてお客様と支出の洗い出しをすると、意外な支出に気づく方が多くいらっしゃいます。

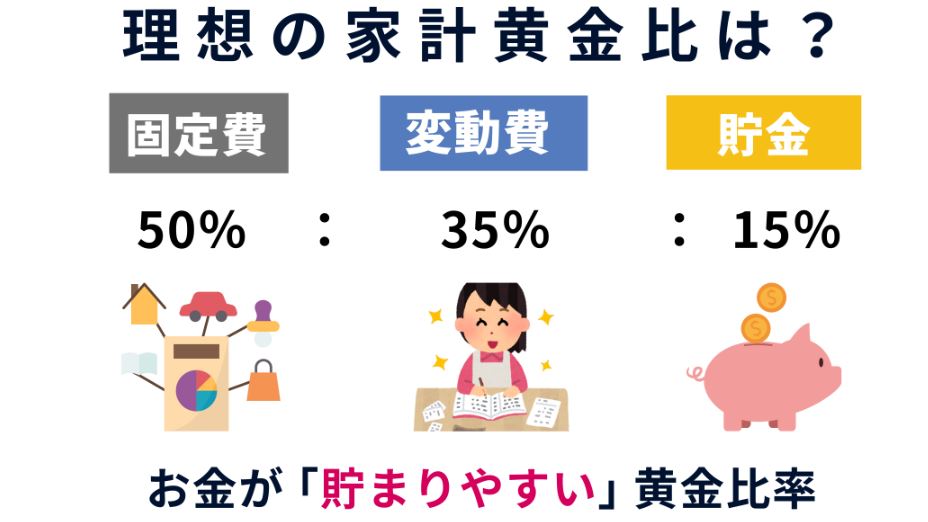

全ての支出を書き出した後に試してほしいのが「50-30-20ルール」です。これはお金が貯まる黄金比率として世界でも用いられているルールです。

手取り収入の配分:

例えば手取り20万円の場合:

現在の物価上昇を考慮した私のおすすめ配分は:

支出の項目ごとに毎月使う費用を最初に決めて、その金額内でやりくりする方法です。

例:月の食費を5万円と決めたら、その予算内で生活する

管理方法:

自分のやりやすい方法で構いませんが、項目ごとに管理することが大事です。

私は以前、支出を月10万円、全ての支出を月12万円で生活し、残った金額でご褒美投資をしていました。

確実に貯金したい場合は、収入が入った段階で自動的に貯蓄用口座や積立投資口座に振り分ける「先取り貯蓄」もおすすめです。

お金を貯めるための7つの習慣をご紹介しました:

貯金を効率的に増やしていくためには習慣化が大事です。まずは少しずつでも全然大丈夫。できるところから、お金が貯まる習慣を取り入れてみませんか?

「心が変われば行動が変わる。行動が変われば習慣が変わる。習慣が変われば人格が変わる。人格が変われば運命が変わる。」

お互い習慣化頑張りましょう。あなたの家計と心が豊かになりますように。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆