お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

この記事で分かること

バード

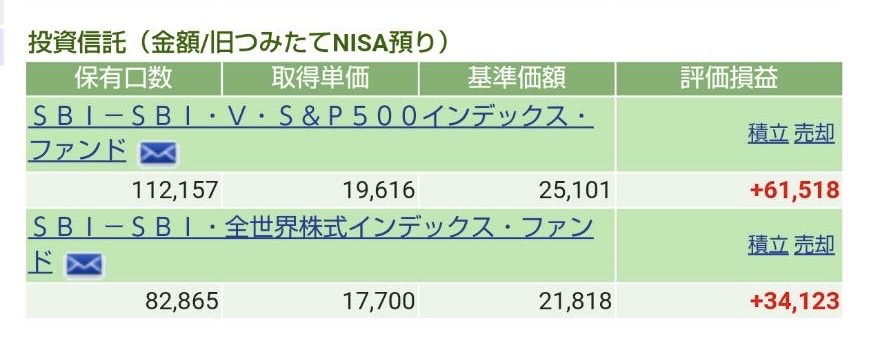

バード2023年2月から「旧つみたてNISA」でつみたて投資を始めて、現在の含み益は9万5,641円になりました(1年2ヶ月目)。 2023年に「旧つみたてNISA」で投資した合計額は、36万6,678円です。

2023年に「旧つみたてNISA」で投資した合計額は、36万6,678円です。

「旧つみたてNISA」で投資できるのは2023年で終了しましたが、保有し続ければ今後も複利効果を期待できると考えています。

長期のつみたて投資において最も大事なことは、これまでどおり継続する(辞めない)ことです。

投資に絶対(100%)はありませんが、つみたての場合は継続こそが複利の力を借りて勝率を高められる投資法だといえます。

ちなみに、こちらの投資は私の親のつみたて実績です。最初はどうしても不安そうでしたが、「今では少し分かってきて楽しい」とのこと。しぶしぶ公開の許可をもらいました笑

「旧つみたてNISA」で投資した銘柄と金額は、以下にまとめました。「旧つみたてNISA」の非課税枠で投資できる額は年間40万円で、月あたり33,333円をつみたてに回していました(2023年2月から始めて合計投資額は36万6,678円)。

●毎月のつみたて額 20,000円/月

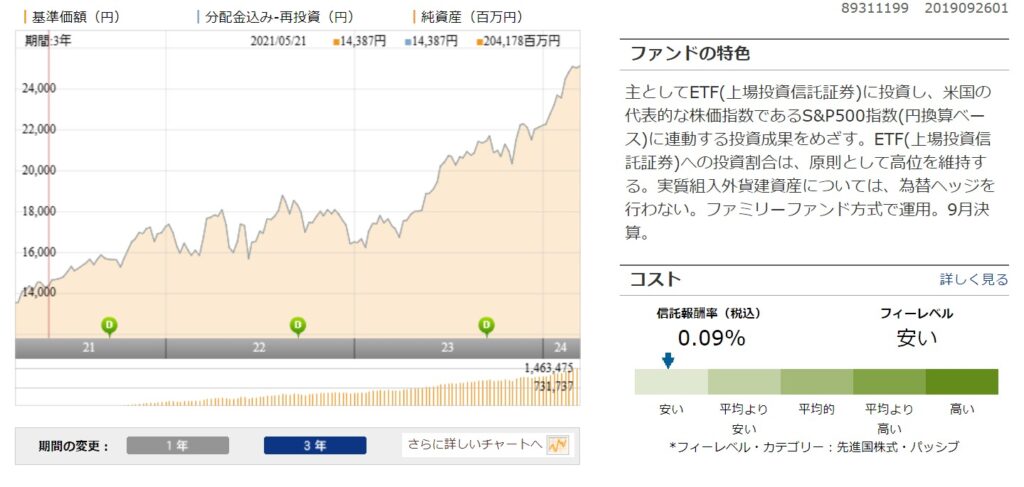

この商品は、アメリカの優良企業500社(S&P500指数)に投資できます。

出典)ウエルスアドバイザー 「投資信託」より筆者検索

S&P500は個人投資家の人から絶大な人気ですね。

私も新NISAで保有していますが「なぜ、これほどまでS&P500は人気なのでしょうか‥?」

理由は簡単です。この直近10年間でアメリカがものすごく上昇したからです。

堅調ともいえるアメリカですが、調べてみると2000年から2010年までの10年間の株価はほぼ横ばいで推移していました。

現在はアメリカのドルを中心に世界経済は回っていますが、今後もアメリカが調子がいい時期ばかりだとは限らないことは理解しておきましょう。

●毎月のつみたて額 13,333円/月

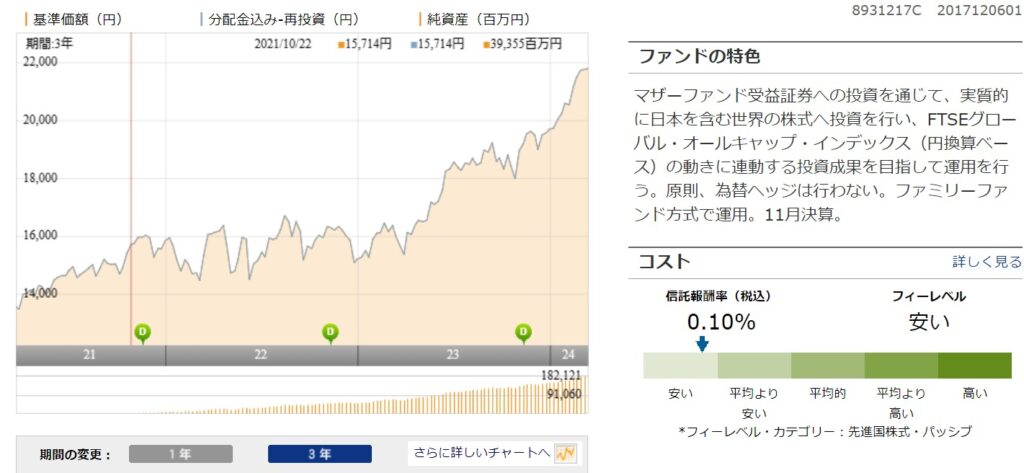

この商品一つで、世界中の有料株式(日本を含む全世界)に投資できます。雪だるま式に資産が積み上がることから、別名『雪だるま』という愛称で呼ばれることも。

出典)ウエルスアドバイザー 「投資信託」より筆者検索

投資の基本にして最強の手法こそ「分散投資」です。逆に、一番危険な投資方法が「一点狙い」。

先ほど2000年から2010年はアメリカの株価は横ばいだったとお伝えしましたが、この10年間で世界一上がった地域はコロンビアでじつに3,000倍以上になったとのことです。まさかですよね、、これは予測できそうにありません笑

最近だと、インド株が人気の投資対象国となっていますが、新興国の中ではもの凄い勢いで経済成長を遂げています。つまり、これが分散投資を行なう最大の魅力です。全世界株式の一本だけで将来の優良株に片っ端から投資できます。また、銘柄の入れ替えは全て自動でしてくれるのも大きな魅力です。

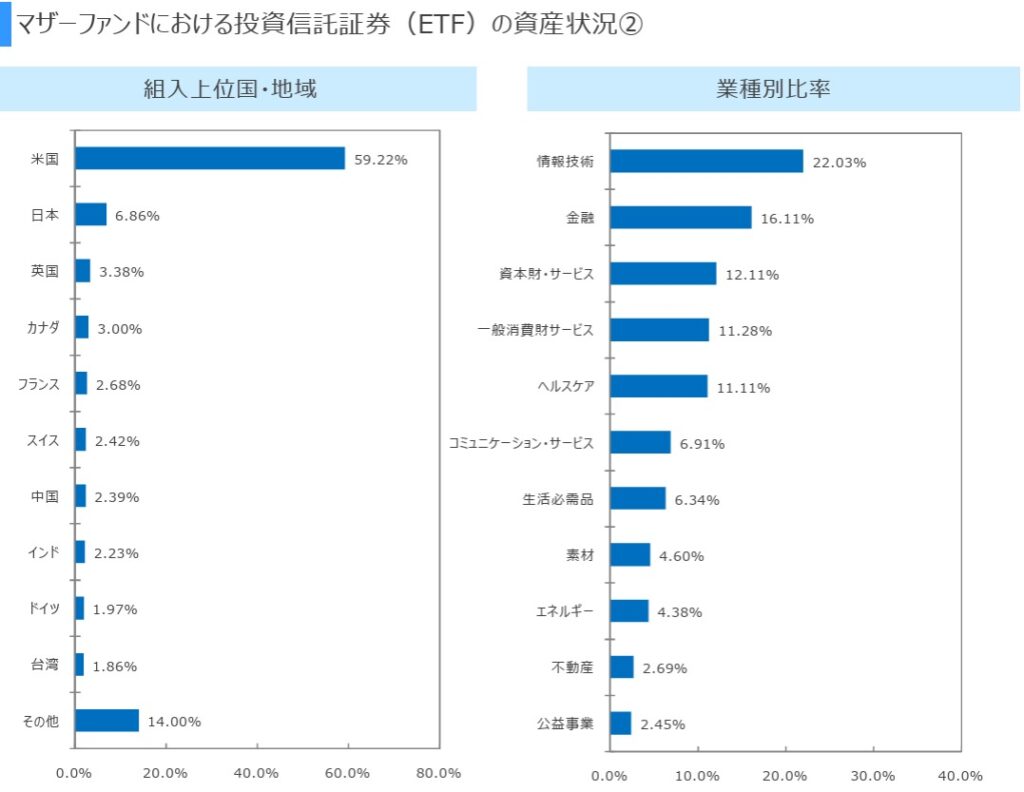

【SBI・全世界インデックス・ファンドの組入地域(2024年2月29日時点 )】

出典)SBIアセットマネジメント 『SBI・全世界株式インデックス・ファンド』月次レポートより

あまり知られていませんが全世界株式の約60%はアメリカ株が占めています。つまり、全世界株式といってもアメリカが約6割、それ以外の国が約4割程度のイメージです。

日本やイギリスといった先進国だけでなく、中国やインドのような新興国(成長発展国)にも、幅広く世界に投資されているのが分かりますね。

超大事なので最後にもう一度お伝えさせてください。投資で最も大事なのは「分散」ですよ。

結論、 60代 の人でも新NISAを活用したつみたて投資は決して遅くありません(むしろ今からでも全然間に合います)。※もちろん注意点はあります。

今は平均寿命が延び『人生100年時代』とも言われるように、この先退職金や年金だけでは少し心細いな‥とお悩みの人もいらっしゃるはず。

60代 の人でも、私が新NISAでおすすめする投資法は変わりません。投資の基本は、「長期・積立・分散」だからです。

10~20年スパンの長期運用で、リスクを最小限に抑えながら資産を増やすことが大事です。

以下で、失敗しないための注意点について解説します。

投資の世界に100%はありません。たとえ新NISAで「つみたて投資」をしても、株価は値動きするので元本割れしてしまう場合もあります。

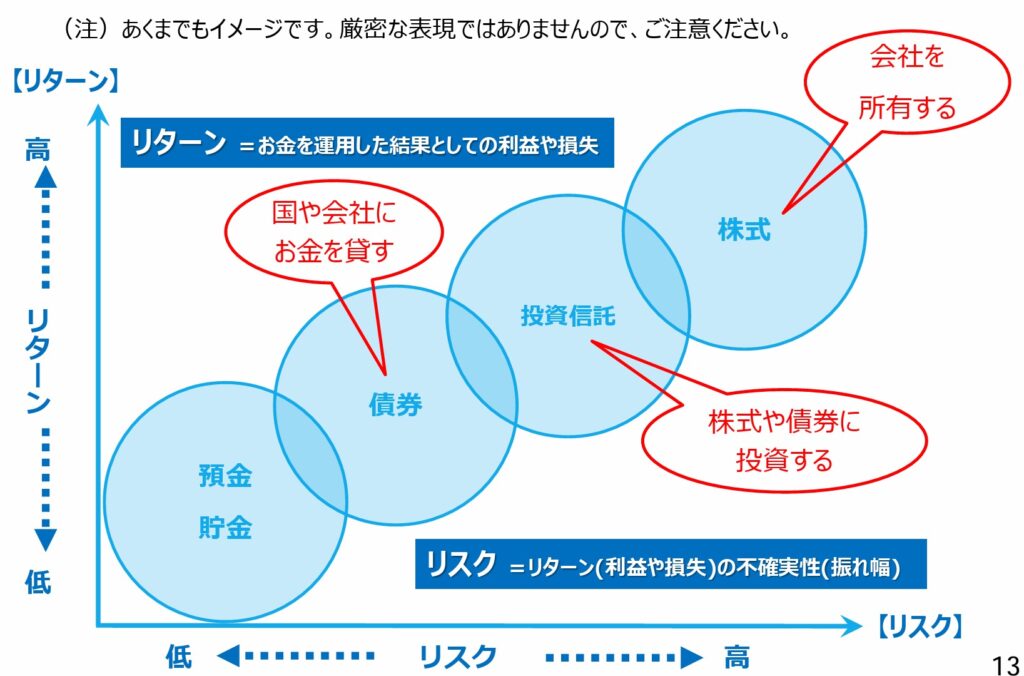

ですが、自分自身で商品を選ぶ際にリスクコントロールは可能です。こちらの図は【リスクとリターンの関係】を表しています。

出所)金融庁 「貯める・増やす」~資産形成より

預金<債券<投資信託<株式の順番でリスクが高くなりますが、基本的にリスクとリターンは比例します。

たとえば、ハイリスクハイリターンなどです(大きな利益を目指すにはその分大きなリスクをとる必要がある)。

投資信託の場合、価格のブレ幅が比較的小さいバランス型や債券型の商品(投資信託ファンド)で運用するのもおすすめです。

人生で唯一失敗できない時期が老後です。60代 の人は、なるべくリスクの低い堅実な運用が望ましいでしょう。

具体的には、投資信託でローリスク・ローリターンの商品に投資し、資産を守りながら効率的に増やす方法です。

どうしてもハイリスク・ハイリターン投資をしたい場合は、生活費とは別の余剰資金でチャレンジするべきだと考えます。老後の蓄え(退職金)を株で溶かしてしまった‥なんて事態は何としても避けなければいけません。

投資信託の商品は、価格のブレ幅が比較的小さいバランス型ファンドや債券などで運用するのもおすすめですよ。

高齢者を狙った投資詐欺が横行しています。

「私は騙されないから大丈夫‥」と思っていても、詐欺業者はあの手この手で近づいてきます。明日は我が身かもしれません。

- ◆「上場確実ですので、必ず儲かります! 元本も保証します!」

- ◆「△△社の株(社債など)を買ってくれたら、あとで高く買い取ります。」

- ◆「被害を回復してあげます。その代わり、別の商品(□□社の株式・社債など)を買ってください。」

- ◆「郵便や宅配便等で現金を送付してください。」

- ◆「金融庁(その他公的機関名)の者ですが・・・・」

出典)金融庁 「投資詐欺にご注意ください!」より

自分の大切な資産を守れるのは自分だけです。甘い話を聞いたら、まずは疑う勇気を持ってみましょう。

投資では、運用中の利益を確定させ、最終的に現金にもどすタイミング(出口戦略)を考えておくことも大事です。辞めどきを考える際の参考になれば幸いです。

これまでつみたてした商品を、一定のタイミングで取り崩しながら運用を続ける方法は現実的な方法として有効です。

資産の取り崩しは、2つの方法があります。一つは一定の割合で売却する「定率取り崩し」、もう一つは一定の金額で売却する「定額取り崩し」です。

たとえば、資産運用で出口戦略に「4%ルール」というの考え方がありますが、この方法は毎年4%ずつ(定率で)利益確定して取り崩しながら、これまで通り資産運用を行なうことで資産寿命を延ばすことが可能です。

長期投資において、保有資産が減るペースを送らせたい場合は、「定率取り崩し」が有効な方法となり得ます。

止めどきを決めておくのも一つです。

ここで言う止めどきとは、「マイルール」のようなもので、投資コンパス(指針)だと思ってください。

たとえば、「500万円増やしたい」が投資を行なう目標だとします。仮に、10年後に目標の500万円を達成したら、投資をスッパリやめるという方法です。

投資を経験したことがある人には共感してもらえるかもしれませんが、利益が出ていれば「もっと増えるかもしれない」と欲が出てしまうことも。そしてこの儲けたい欲は、経験上良い方向にいくとは限りません‥(汗)

あらかじめ止めどきを決めていれば、目標を達成したらやめるというメリハリもつきそうですよね!

人生100年時代ですから 60代 の人でも、今から新NISAでつみたて投資を始めても決して遅くありません。

私の親にも伝えていますが、長期・積立・分散の基本を忠実にリスクが低い投資信託を選び、あとは愚直につみたてを継続することが大事です。

老後はお金の不安がない豊かな生活を遅れるよう、今から準備していきましょう。