お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

※本記事の運用実績は2024年5月時点のデータです。制度・税率は掲載時点の情報に基づきます。特定の金融商品の推奨を目的としたものではありません。

この記事で分かること

バード

バード2018年12月ごろから毎月約2万円つみたて投資を行った結果、5年半で運用収益が690,977円になりました。

(※2024年5月21日時点)

① 図の上側が元本 1,330,032円

・2018年から約2万円つみたて投資 66ヶ月(5年半)×月2万円=約132万円(投資した元本)

・ポイント投資(Tポイント) 1万32円

② 現在の運用収益が690,977円(現在の含み益)

①元本+②運用収益=合計2,021,009円

ちなみに、私が行なった上記のつみたて運用は特定口座で行なっているため、株などを売却したときと同様に約20.315%の税金(譲渡所得という)がかかります。

すなわち、もし仮に私がこの時点で売却したら、690,977円(値上がりして儲け分)に対して約20.315%の税金(約14万弱)が税金として納めることになり、最終的に手元に残る利益はこの税金分を差し引いた約550,605円となります。

バード

バードもし20年間、毎月2万円(年利は5%で計算)をつみたてを行なった場合、20年後には822万円になります。

時間を味方につけ「複利の力」を享受できるつみたて投資は、投資に苦手意識を持っている人でも勝率を高められる堅実な資産形成の方法といえます。

自分が毎日働くのと並行してお金にも働いてもらう(お金がお金を生み出す)複利効果を享受するためにも、毎月の地道なつみたてが大切ですよ!

バード先ほどつみたて投資のお話をしましたが、今度は先ほどとできるだけ同じ条件で銀行に預金した場合、約5年半でいくらになるか計算してみました。

現在の大手メガバンクの預金金利は0.02%です(2024年5月ごろまでの普通金利は0.001%)。

仮に、上記の元本133万を銀行に預金していると、5年間預けておくとどのくらい利子がつくのか計算してみました。

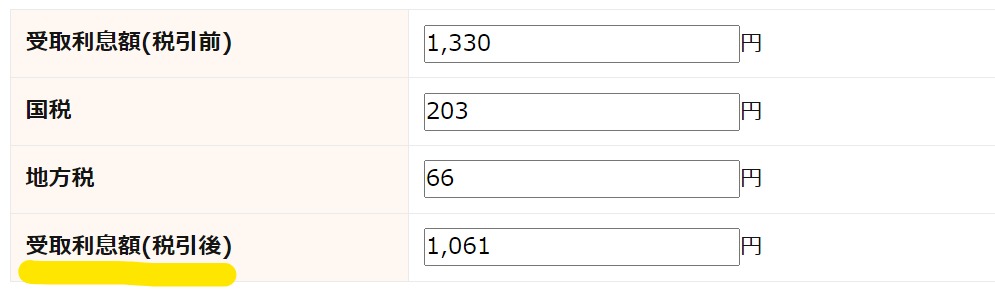

【133万円を銀行に5年間預けた場合の金利】※金利は0.02%で計算

出典)ノマド的節約術シミュレーションツールより筆者計算。

出典)ノマド的節約術シミュレーションツールより筆者計算

5年間で受け取れる利息は約1,330円です。

ここから利子税(20.315%)が徴収されるので、税引き後に受け取れる利子は1,061円となります。

意外と知られていませんが、銀行に預ける『預金』も立派な金融商品の一つです(そのお礼として預けた分に対して利子がつく)

もちろん銀行に預けておくほうがお金が減る心配がない安心感というメリットはあります。

しかしながらただでさえ賃金は上がりにくいなか、加えて物価高(インフレ)や円安で生活がひっ迫する激動の時代に、ただお金を寝かせておくだけだと勿体ないことが分かります。

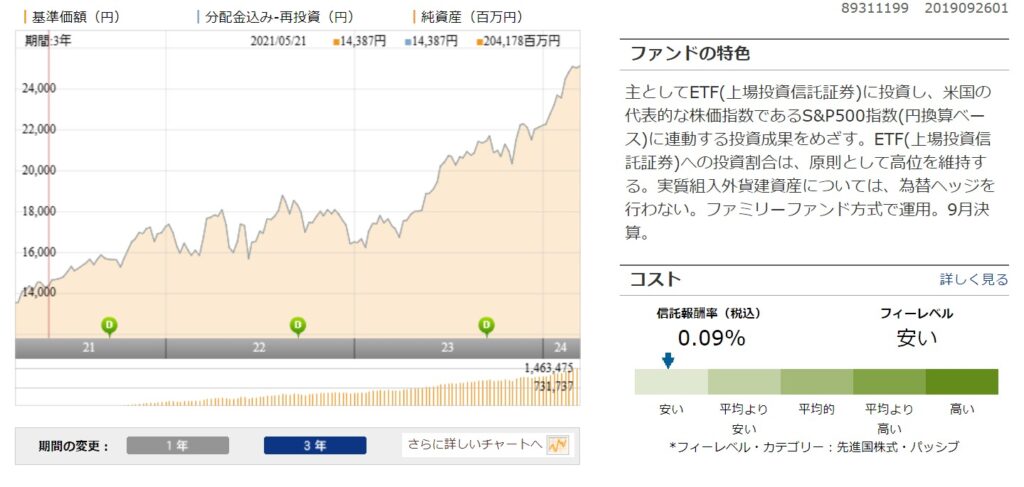

私が毎月2万円をつみたて投資した銘柄は、アメリカのS&P500指数に連動するSBI・V・S&P500インデックス・ファンドという商品でした。※最初の1年間は、三菱UFJアセットマネジメントのeMAXIS Slim S&P500(イーマクシススリム)に投資。

出典)ウエルスアドバイザー 「投資信託」より筆者検索

この商品1本で、アメリカを代表する優良企業の500銘柄に投資できます。

Worldbank(世界銀行)によると2022年時点でアメリカの上場企業は全部で4,642社で、そのうちS&P500に採用されている500銘柄はアメリカの上位10%に入る企業なので、改めてその凄さが分かります。

「なぜこれほどまで、S&P500は人気なのでしょうか‥?」

理由はこの直近10年間でアメリカの株価がものすごく上昇したからです。

また、アメリカのドル通貨の価値が強いことも挙げられます。

バードいまの世界経済は、アメリカ(ドル通貨)を主軸に回っているといっても過言ではないですが、今後もアメリカ最強が続くかというと、未来は誰にも分からないことは頭の片隅にでも入れておくべきでしょう。

結論からお伝えすると、 これまでの旧NISAが見直され、以前よりもパワーアップした新NISA制度を活用したつみたて投資はスタートに最適です。

つみたて投資は、時間を味方につけることで複利の効果を得られ、雪だるま式に資産が増えます。

可能なら10年以上の中長期で運用することが、複利の効果を高め自分の資産を増やすことにつながります。

教育費、マイホーム購入、老後など、今後のライフイベントに備えなるべく早く始めることが大切です。

バード投資を始めるにあたっての注意点を解説します。

投資の世界に100%はありません。

たとえ新NISAの「つみたて投資」であっても、株価は上下に値動きするのでとうぜんに元本割れしてしまう場合もあります。

ただし、自分自身で商品を選ぶ際にリスクコントロールは可能です。

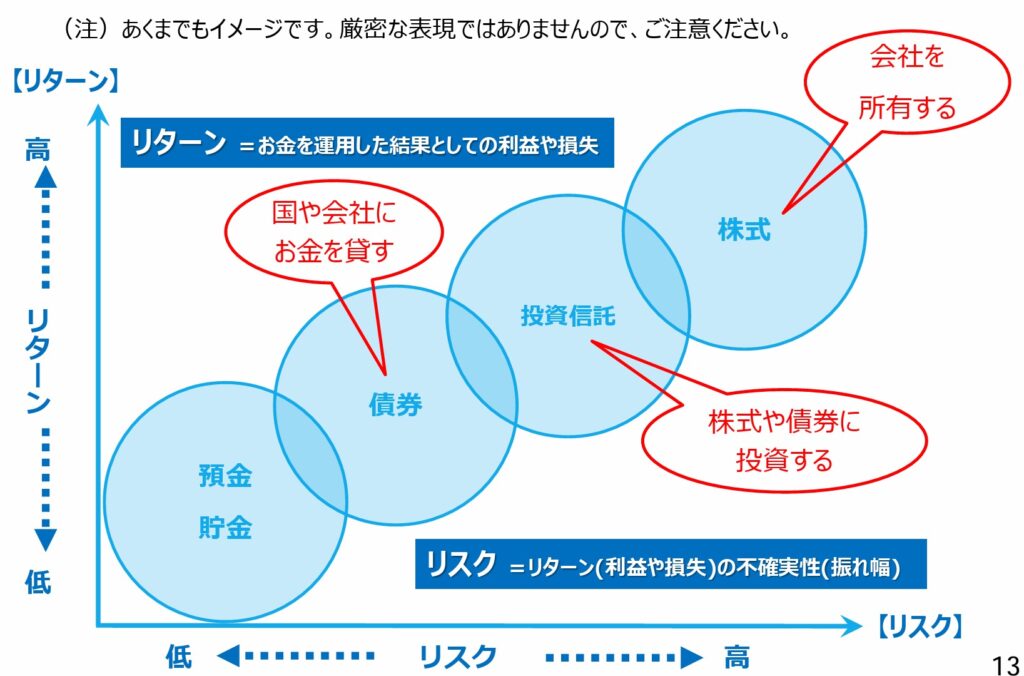

こちらの図は【リスクとリターンの関係】を表しています。

出所)金融庁 「貯める・増やす」~資産形成より

【運用方法の種類】

基本的に、預金<債券<投資信託<<株式の順番でリスクが高くなります。

基本的にリスクとリターンは比例します。

たとえば、ハイリスクハイリターンの考え方です(大きな利益を目指すにはその分大きなリスクをとる必要がある)。

投資信託で運用する場合、価格のブレ幅が比較的小さいバランス型や債券型のファンド(投資信託の商品)で運用するなど、ある程度の投資リスクをコントロール可能です。

バードどんな投資でもいえることですが、ムリのない範囲で行なうようにしましょう。

一番の理想は、生活費や緊急時に必要な予備資金を確保した上で、余った資金を投資に毎月のつみたてに回すことで、無理なく続けられます。

毎月の積立も決してムリのない範囲で継続できそうな金額で行なうことが大事です(これはどの年代にも当てはまります)。

バード最近は、投資詐欺が横行しています。

「私は騙されないから大丈夫‥」と思っていても、詐欺業者はあの手この手で近づいてきます。

◆「上場確実ですので、必ず儲かります! 元本も保証します!」

◆「△△社の株(社債など)を買ってくれたら、あとで高く買い取ります。」

◆「被害を回復してあげます。その代わり、別の商品(□□社の株式・社債など)を買ってください。」

◆「郵便や宅配便等で現金を送付してください。」

◆「金融庁(その他公的機関名)の者ですが・・・・」

出典)金融庁 「投資詐欺にご注意ください!」より

自分の大切な資産を守れるのは自分だけで、明日は我が身かもしれません。

『絶対儲かる』や『元本保証』といった甘い話を聞いたら、まずは1度疑う勇気を持ってみましょう。

ここで先ほど実施したシミュレーションを、もう一度数字に置き換えてみると‥

大事なところなので繰り返しになりますが、銀行へ預けていてもほとんど増えない結果となりました。

同じ133万という金額であっても、お金の預け場所を変えるだけでたった5年半でも金額の差が出るといえます。

例えば、同じ1万円であっても「今の1万円」と「10年後の1万円」の価値は一緒ではありません。

スーパーなどいたるお店で物の値段(物価)は上がり、急激に円安によって「円の価値」が下がっていることは、皆さんも日々の生活で強く実感しているかと思います。

こういった状況が今後続いても、さほど生活に支障をきたさない方であればこれまで通り銀行に預けておいて問題はないかもしれません。

もし『生活がキツい‥』、『将来今よりも生活が豊かにしたい』とお考えならば、今後の人生のなかでつみたて投資が将来的には家計の大きな支えとなるはずです。

もちろんつみたて投資で収益を上げるにはある程度の時間が必要ですが、投資を小さい頃から学ぶ諸外国(アメリカやイギリスなどに習い)ようやく日本でも「長期的に資産形成がしやすい環境」が整ってきました。

だからこそ、いま行動を起こすかどうかは「自分で決める」ことが大事です。

バード毎月2万円のつみたてなら多くの人に再現性がある=今キツくても支出の見直しや工夫次第ではなんとか継続できる金額だと考えています。(※もちろん特別な事情をお持ちの方などもいらっしゃるため一概にはいえませんが‥)。

おすすめの方法としては、現在の支出を上手に見直す→『見直した支出でつみたて資金を捻出』この方法なら、収入を増やさなくても今すぐ投資を始められるので最強です!笑(ボクもこの方法で無理なくつみたてをスタートしました)。

【動画はこちら☟よりご高覧ください】

きっと家計のどこかにムダがあるはずなので、ぜひまずは家計の支出に着目してみてくださいね。

バードとはいえあくまでもこれは第一歩にすぎません。なぜなら、みなさん資産形成の目標(ゴール)であったり家計管理のやり方というのはバラバラだからです。

年齢やいまの状況などを踏まえたうえで、将来の理想や目標を達成するためにゴール設定やムリのない家計管理の方法を考えていくことが、資産形成を続けるうえで何より大事となります。ぜひこの機会に、FP個別相談(特典提示により初回無料サービス)もご活用くださいませ。

最後までお読みいただきありがとうございました。

「自分はいくら積み立てるのが適正なんだろう?」という方は、NISA貧乏とは?実態と対策2選の記事で無理のない積立額の考え方を、新NISA+iDeCo併用シミュレーションの記事で効率の上げ方を解説しています。あわせて参考にしてみてください。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 初回個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆