お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

こんにちは、FPのバードです。今回は「本当に効果のあった節約法44選」というテーマでお話しします。

この記事を読むことで

「どうやったら生活費を抑えられるの?」

「今日からできる節約法は?」

といったお悩みを解消できます。

先日、初対面の方に仕事を聞かれて「ファイナンシャルプランナーです」と名乗ったところ、「FPさんなんですか?節約のこと聞きたい」と言われました。FPとして活動を始めて5年目になりますが、初対面の方に節約を聞きたいと言われたのは初めてのことでした。

考えてみると、最近は物の値段だけでなくあらゆるサービスなども値上がりしていて、いろんな場面で無意識に「節約しなきゃ」と思いますよね。でも、我慢の節約が続けば、人によっては息苦しかったりストレスに感じてしまうのではないでしょうか。

そこで今回の記事では、実際に僕自身が見直してみて効果のあった節約法や、これまでのFP活動を通じて学んだ支出改善のポイントをご紹介します。

とはいえ、一言で節約と言っても色々ありますよね。なので今回は、一度見直せば費用対効果の大きい固定費を中心にお話しさせてください。そろそろ本気で家計を改善したい、毎月貯蓄できる家計を目指したいと思っている方こそ、まずは固定費を見直してみて欲しいんです。

「もうとっくに見直してるよ」というお声もこのご時世あるかとは思いますが、何か1つでも気づきや家計の支出カットにつながれば幸いです。生活だけでなく心も豊かになるために、ぜひ一緒に家計の無駄を見直していきましょう。

今回お話しする節約の対象となる固定費のまとめがこちらです。

固定費を見直す最大のメリットは、生活そして心にも余裕を持てるようになることです。家計の公式は「収入−支出=貯蓄」ですが、何より支出は収入よりも手っ取り早く実践できる方法です。

厚切りジェイソンさんも「変動費と比べて我慢せずにノーリスクで節約できるのが固定費だ」とおっしゃっています。FPの相談現場でよく思うのは、リスクに強い、何があっても耐えられる家計ほど支出、すなわち固定費と変動費の目配りがあるという印象です。

それでは、項目ごとに固定費の見直すポイントを見ていきましょう。前提として、地域性や家族構成などによっても節約の度合いは異なる点はご理解ください。

住宅費は、ライフプランや長期目線での返済計画を立てることが大事です。

家賃を考える上でよく「収入の1/3くらいが目安」と言われますが、僕自身は家賃を収入の25%を目安に考えるようにしています。なので生活に少し余裕を持たせるためにも、仮に収入が20万円であれば、理想は5万円〜6万円前後の物件を目安に探すのが理想だと考えています。

理由としては、家賃以外にも思いがけない支出が発生しがちだからです。例えば賃貸であれば1〜2年住めば更新料や事務手数料、マンションなら修繕積立費・維持管理費、それから固定資産税などの税金もかかります。

更新のタイミング、物価高等による経済状況の悪化、あるいは築年数が経って老朽化した物件や立地条件の悪化といった際には、管理会社さんあるいはオーナーさんに一度相談してみるという余地もありそうです。

可能であれば引越しはオフシーズンを狙うのがお勧めです。国土交通省の調査によると、1年で見ると3月と4月が圧倒的に多いことがわかります。

令和4年度国土交通省-1024x551.jpg)

僕は昨年8月の比較的オフシーズンに引っ越しをした際に業者に合見積もりを依頼したところ、引っ越し料金が安くて日程調整もしやすく、どの大手業者も引っ越し代はかなり安かった印象です。また、繁忙期は良い物件がすぐ埋まりますが、オフシーズンは比較的良い物件も見つけやすくじっくり探せるのも魅力です。

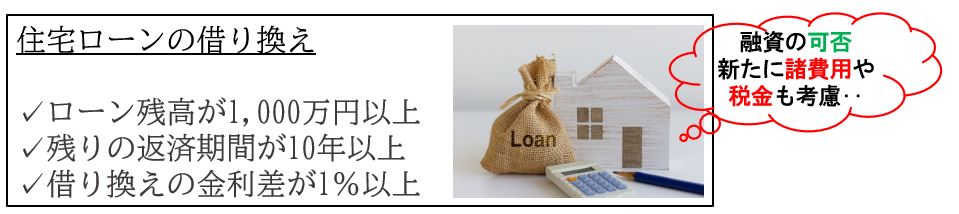

2025年1月には日銀による0.5%の追加利上げが発表されましたが、持ち家の方であれば住宅ローンの借り換えも有効な方法の一つです。

【一般的に借換えのメリットがある条件】

これらの条件を満たしていれば、金利を今よりも安いものに変えることができるかもしれません。

注意点として、住宅ローンの借り換えをしたからといって必ずしもお得になるというわけではなく、金利プランや諸費用によってはかえって高くなる可能性もありますので、その辺りは十分に検討しましょう。

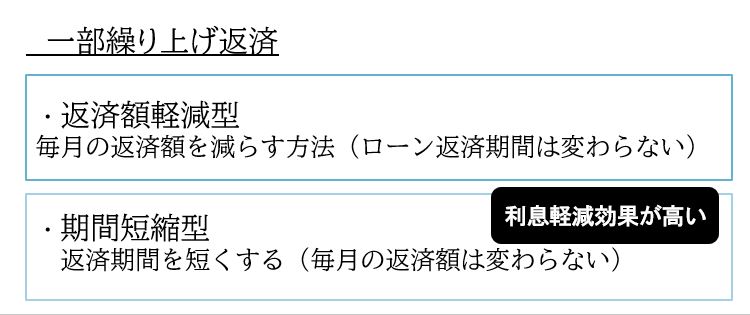

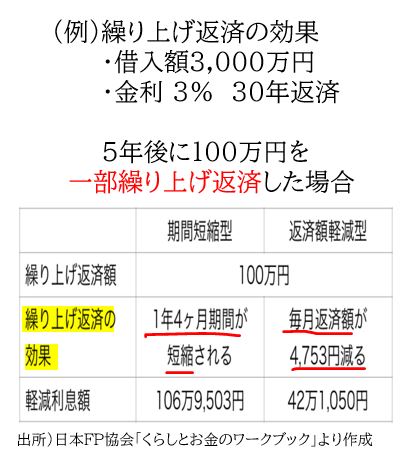

住宅ローンを返すのに一部繰り上げ返済も有効な方法です。

繰り上げ返済の方法は主に2つです。

例えば、借入れのローン額が3000万円、金利が3%で30年返済と想定した場合、5年後に100万円を繰り上げ返済したとすると、期間短縮型であれば約106万円、返済額軽減型は約42万円の節約になります。

返済期間が短くなる期間短縮型の方が、トータルでの支払い総額は約60万円ほど利息を安くできるという結果になりました。

ただし、資産運用をすでにされている方であれば、繰上げ返済をするお金があるなら手元のお金を投資に回すというのも一つの選択肢です。借りているローン金利よりも投資リターンの方が高ければ、そちらの方がお金は増えるので効率がいいでしょう。

また、予定よりも早めにローンを返済してしまえば、せっかくの団信の保障を自分自身で早めてしまうことになるので、これはもったいないかもしれません。

生命保険の教科書-1024x630.jpg)

火災保険は現在最大5年間まで長期割引契約の適用を受けられて、契約期間が長いほど火災保険料は割引となりお得です。以前はもっと長かったのですが、今は5年間となっています。

他にも新築割引・集団割引などどちらかの割引制度がある損害保険会社も多いようですが、契約時に自分で申告しないと割引きが適用されないケースもあるようですのでご注意ください。

可能であれば火災保険は自分自身でネットから加入すると保険料を安く抑えられる可能性があります。

例えば「保険スクエア」などの火災保険見積もりサイトでは、最大41社から無料で商品の保証などを比較できるのでおすすめです。

保険スクエア-1024x615.jpg)

僕が賃貸に引っ越した際に契約した物件は、同じ保証をつけることを前提で自分で加入できないか掛け合ってみたところ、残念ながら断られました。ただ、不動産会社によってはOKなところもあるかとは思いますので、少しでも費用を抑えたい方は一度尋ねてみる価値はあるでしょう。

通信費は、手っ取り早く固定費を見直せる節約法の一つです。

携帯料金のプランを見直す際に考えたいこと:

毎月データ容量が余ってしまって無駄にしていないかの確認や、LINEやSkypeといった無料通信アプリを活用することで、無料で電話が可能です。逆に普段からよく電話を使う機会が多い人はあらかじめ定額の掛け放題を検討されるのもいいでしょう。

家族でスマホキャリアなどをまとめられれば、家族割りなどで少しでもお得に使えます。今のプラン内容に無駄がないかどうかを見直してみましょう。

格安SIMへの乗り換えも通信費を見直す効果的な方法です。3大キャリアは安心感も抜群ですが、プランによっては格安SIMの方がコスパがいいことも多いと言えます。

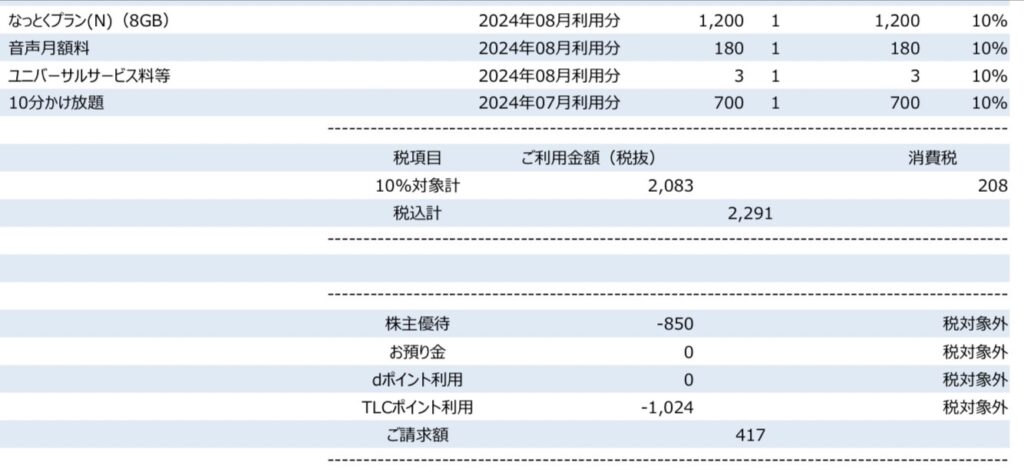

僕自身、見直す前は携帯代が8,000円前後だったのですが、Y-mobileに変えると大体月3000円くらいになりました。自分が使う分だけを調整して無駄なく使えるところが格安SIMの大きなメリットだと感じています。

ちなみに僕は現在「LIBMO」というキャリア回線を使っています。LIBMOはドコモの回線が使われていて、今のプラン内容はデータ容量は月8GB、10分間掛け放題とそれほど困らない感じで、毎月の携帯料金は約400円です。

使っている理由は株主優待の割引を受けられるからです。また、Tポイントという独自のポイントもすぐに溜まり、配当金なども含めて携帯代は年間1万円以内に抑えられています。

ただし補足ですが、格安SIMによっては通信速度の問題、サービス機能の制限など業者によってはデメリット面もあるかと思いますので、あらかじめ変更される場合は口コミなども参考にされると失敗を防げるでしょう。

機種本体を安く入手する方法を整理してみました:

例えばiPhoneだと、ここ数年のものはどの機種も高性能ですので、こだわりがなければ旧世代のモデルを狙って購入するのもおすすめです。どうしても特定のモデルが欲しいという場合には中古端末を検討してみてもいいでしょう。

SIM業者によっては機種本体を安く販売している会社もありますので、格安SIMとセットで機種本体を購入すればお得に機種本体を入手できるかもしれません。

また、長年通信業界で働く知人に聞いたところ、大手家電量販店のセール時に現在お使いの携帯キャリアから乗り換えると、特典として機種本体あるいは特定の電化製品を安く購入できることがあるとのことでした。機種本体が高騰しているからこそ、少しでも費用を抑えたい場合は検討してみてください。

特に自宅でテレワークなどをされる方にとっては、ネットの回線はかなり優先度が高いかと思います。もし何年も前にインターネット回線を契約してそのままという場合には、回線業者を見直すことによって今より通信速度も早く、毎月の費用を安く抑えることができるかもしれません。

例えば光回線は回線速度が早い分、月額の料金はやや高めに設定されているかと思いますが、ドコモユーザーの場合はドコモ光、auユーザーはau光、ソフトバンクユーザーはソフトバンク光、楽天ユーザーは楽天光と、スマホとインターネット回線をセットで契約することで各種割引きのキャンペーンもあります(通称「光コラボ」)。

セットで契約すると請求も一つにまとめられて、解約する際にも一か所だけ連絡すればいいので、個人的には管理が楽なのもメリットだと感じています。

ちなみに僕自身は、家賃の中にWi-Fi(ネット環境)が整備されている物件を選びました。最近の賃貸物件はネット完備の物件も増えてきている印象ですが、あまり動画を見ない人やそんなにギガを使わない人にとっては十分かなと思います。

ほとんど使わない実家の固定電話は解約しました。使う機会は前よりも少なくなったけど念のため固定電話置いときたいなという方は、Web割引に変更すると年間13,200円の節約につながります。

「ひかり電話」への乗り換えも検討できます。ひかり電話とは光ファイバを使った電話サービスのことで、今使っている電話番号や電話機をそのまま使えるのが魅力です。

例えばNTT西日本の固定電話の基本料金は約1,700円(税込み)ですが、光電話の基本料金はなんと550円(税込み)です。つまり光電話に変えることで月々1,000円以上お得になります。

NTT西日本-1024x487.jpg)

ほとんど今は携帯が主流になってきつつありますので、固定電話を滅多に使わないご家庭などは、この際思い切って固定電話が必要かどうかも検討されるといいでしょう。

保険はどうしようもない事態に備えた保証内容に見直しをします。以前、確定申告の入力サポートのアルバイトに2年間行ったことがありますが、その際に感じたのは「みんな保険入りすぎではないか」ということでした。中には一人で相当な量の保険に加入されていて、衝撃を受けました。

生命保険文化センターの調査によると、生命保険の加入者は人口全体の約8割以上にも上り、そのうち保障に何らかの不安があると回答された方は約63%にも登っています。

2022年度-生命保険文化センター.gif)

ここで保険の本質について考えてみたいのですが、保険の本質とは「どうしようもない事態に備えるためのもの」ではないでしょうか。

全てを保険で備えようとすれば毎月いくらあっても足りません。だからこそ、自分自身がもしもの時に耐えられない、生活ができなくなるようなリスクに対して保険で補うということが大事なのではないかと思っています。

僕自身、新卒の時に円建ての低解約返戻型終身保険(いわゆる貯蓄型保険)に入ったのですが、3年ほど前に解約しました。貯蓄型保険とは死亡保障と貯蓄の2つの機能を兼ね備えている保険ですが、加入から5年ほどして解約をしてしまったので元本割れとなりました。

しかし後悔はしていません。なぜなら、

という理由からです。早めに見直せて正解だったと感じています。

個人的には公的保険で足りていない保証を民間の保険でカバーするというのが理想だと考えています。そもそも日本に住んでいれば公的保険という国の保障で私たちは最低限守られています。

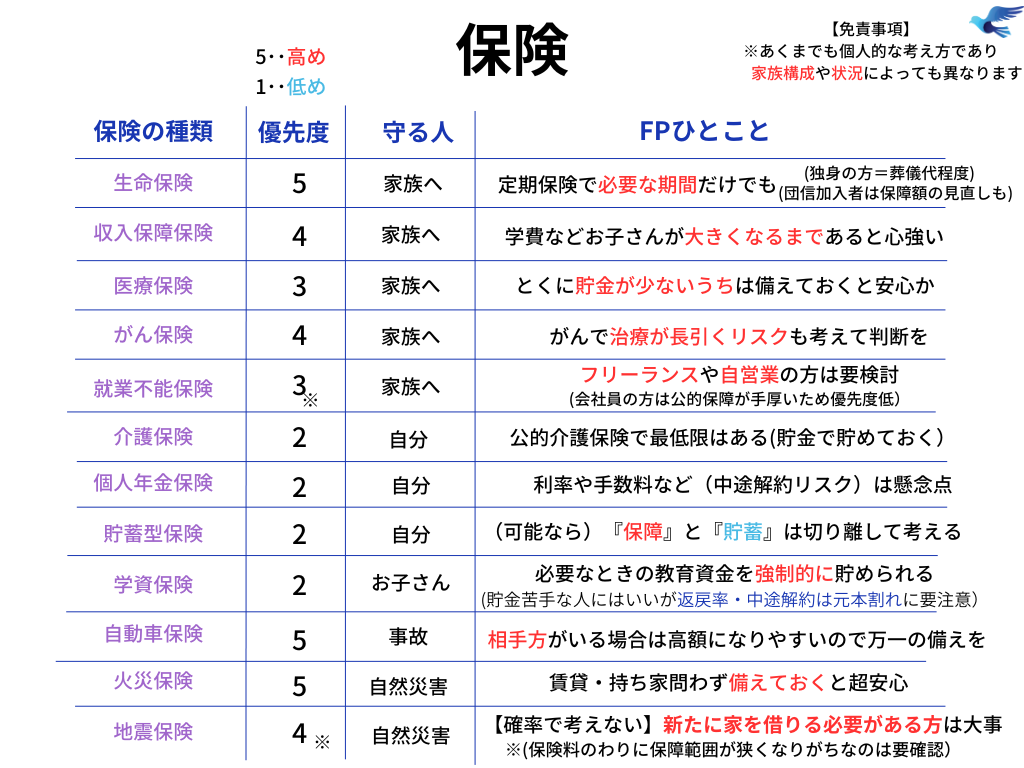

僕なりの保険の種類ごとの考え方をまとめるてみた図がこちらです。

優先度高め

優先度低め

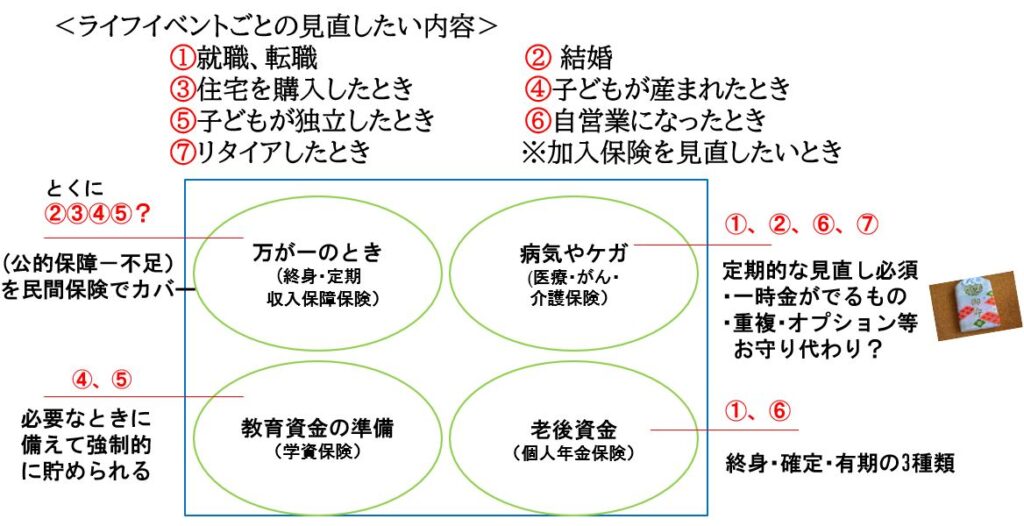

保険を見直すタイミングとしては、自分のライフステージが大きく変わる時がおすすめです。

僕自身は、医療保険とがん保険どちらも加入しています。これは自身の性格や自営業という立場やがんになった際の長期リスクなどを考えた上での判断ですが、保証としてはシンプルな設計にしていて、2つ合わせて月5,000円弱くらいの保険料です。

月払いから年払いにすることで保険料が最大3%ほど安くなりました。保険料の支払い方法は:

3%って言っても大したことないと思われるかもしれませんが、仮に月1万円払っている場合、年間12万円ですが一括で支払うと年間11万6,400円で、年間3,600円の節約になります。10年だと36,000円の支出削減にもつながります。

支払いはクレジット決済にするとポイントも溜まるのでお得です。なお、年払いにした場合でも途中解約すると、2010年4月の保険法改正により、未経過分の月の保険料は返還されます。

光熱費は死ぬまでかかる『一生涯のローン』ともいえます。節約のポイントを確認しておきましょう。

現在の電力会社で最も最適なプランがないかどうか、プラン内容を見直すのがおすすめです。

例えば僕は九州地方に住んでいますので九州電力の管轄です。九州電力の一般家庭向けプランに「従量電灯B」というプランがありますが、比較的電気使用量の多いご家庭であれば「スマートファミリープラン」の方が2年契約割引で年間7,700円も割引きになりお得です。

このように、地域性や家族構成、電気使用量などによっても異なりますが、プラン内容を見直すことで毎月の電気代が安くなる場合もあります。

今よりもいいプランがあるかどうかを調べたい場合は、現在ご契約中の電力会社のホームページで一度シミュレーションしてみるのがおすすめです。

それ以外にも、同居人の方が減ってあまり電気を使わなくなったというご家庭であれば、契約アンペアを落とすことで基本料金を安くすることも可能です(ただし、アンペアを落とすと使い方によっては停電してしまう可能性もあるのでご注意ください)。

待機電力とは家電を使っていない時にも消費する電力のことですが、これは各家庭全体の電気代のうち約5.1%にも登るとのことです。つまり、待機電力を減らすことができれば節電にもつながるわけです。

平成24年度資源エネルギー庁.jpg)

通常、大手電力会社であれば3段階制の料金体系となっており、3段階目の料金(301kWh以上の使用電力量に適用される料金)はやや割高です。待機電力を減らすことで、この最も高い部分の使用量を減らすことができます。

【僕が実践している待機電力を削減する方法】

この問題を一瞬で解決してくれるアイテムが「SwitchBot」です。

SwitchBotは専用のアプリと連携させることで、いつでもスマホから簡単に電源をつけたり消したりすることができます。例えばエアコンなどのコンセントは手の届きにくいところにあることが多いですが、コンセントを抜き差しする手間が省け、外出中に消し忘れた時も遠隔操作で消すことができて便利ですよ。

寒い地域では暖房器具をエアコンに統一してみることで、かえって光熱費を安くできるかもしれません。最近のエアコンモデルにはAIが搭載されていて、効率的に部屋を温めてくれます。

僕自身、去年賃貸のアパートに引っ越したのですが、最新のエアコンが付いていました。冬場の夜などは寒いので割とつけているのですが、電気代がかなり安いんです。

部屋を温める際には石油ヒーターなどもコスパがいいものとして思い浮かぶかと思いますが、こちらも燃料高騰の影響により灯油の価格が値上がりしたり、調達する労力はどうしてもかかります。

もちろんお住まいの地域や部屋の作りなどに応じて最適な暖房器具を考えていくのがいいかとは思いますが、最近の気づきとして、最新のエアコンは省エネ性能が上がってかなり効率的な運転をするので、その分電気代も節約できると感じています。

LEDライトは今すぐ節約できる方法の一つです。一般家庭の消費電力ランキングを見ると、照明は第3位にランクインしていて、ご家庭の電気代の約1割を占めています。

LEDは最初の購入費に初期費用がかかりますが長持ちしますので、長い目で見ればコスパは悪くないと感じています。特に日照時間が短い冬場はその分照明代も高くなる傾向にありますので、LEDライトなら部屋も明るく照らしてくれますので年中活躍してくれるアイテムだと思っています。

2016年に電力自由化となって今は誰もが好きな会社から電気を選べる時代となりました。しかし2022年頃のロシアとウクライナの戦争をきっかけに燃料価格の高騰と円安によるダブルパンチで電気代が大きく高騰し、新電力会社の約1割近くが倒産してしまいました。

2023年以降、少しずつ電力市場は落ち着きを取り戻してきたように感じます。お住まいの地域や家族構成、電気使用量によっては、電力会社の見直しでかなりの節約ができる可能性があります。

実際に2023年の7月に僕の実家を新電力に変えてみたところ、1年間で約8,145円安くなるという結果でした。僕の実家ではうさぎを飼っているのですが、夏場と冬場は基本的に24時間エアコンをつけっぱなしにしていますので、電気の使用量が多いほどメリットの出やすい新電力会社を選びました。

プランを一から自分で探すのはとても大変ですので、僕は「エネチェンジ」というサイトを使いました。エネチェンジは30以上の電力会社の中から生活スタイルや使用量に応じた最適なプランをネットで比較してくれるサイトです。

もし新電力に変える際に注意すべきことは主に2つあります。

長期的な視点で考えると、創エネ機器を導入することで節約につながります。これまでは省エネでしたが、これからは創エネの時代に突入しています。

創エネとはエネルギーを自家発電して効率を上げることを言いますが、例えば創エネの代表例としては、東京都では2025年4月から新築の住宅は太陽光パネルの設置が義務化となります。

これ以外にもエネファームあるいは電気温水器なども創エネが優れていますので、こういった機器に変更することで長期的に電気代の削減を見込めます。

なぜこの創エネ機器で電気代が下がるのかというと、先ほど電気使用量のところでお話しした3段階制の仕組みですが、創エネ機器を上手に組み合わせることによって効率的にエネルギーを自家発電できますので、電力会社の電気代を1段目ないしは2段階目で抑えることが可能です。結果として大きな電気代の削減が見込めるというわけです。

太陽光パネルなどの創エネ機器はまだまだコストが高いというのがネックな部分ではありますが、各自治体によっては補助金を出しているところなどもありますので、気になる方はお住まいの自治体を確認されてみてください。

可能なら引っ越す際に都市ガスの物件を探すことをお勧めします。元ガス会社の人間がこんなことを言うべきではないのかもしれませんが、都市ガスはプロパンガスと比べて安いです。見分け方は、マンションやアパートならボンベ庫がある方がプロパンガスだと思ってください。

プロパンガスが高いのは輸送にコストがかかるためですが、補足をしておくと、災害や震災が起きた時に簡単に持ち運べてどこでも使えるのはプロパンガスならではの魅力です。炊き出しや仮設住宅の設置など復旧の際にはプロパンガスが大いに役立っていることを忘れてはならないでしょう。また、プロパンガスは都市ガスと比べて約2.3倍も熱量が高いですので、その分燃焼効率が良く強い火力を発揮できます。

とはいえ、地域にもよりますが、あまりこだわりがなくて安い方をなるべく安く抑えたいというのであれば、都市ガスの物件を選ぶ方がいいでしょう。

電気とガスのセット割りの検討も利用できるコツです。東京ガスの公式サイトを例に挙げると、セット割りならガスと電気をまとめることで電気代が割引きになり、東京電力のプランによっては基本料金や単価の値引き、新規のお申し込みであれば電気代の基本料金が1ヶ月無料となるメリットもあります。

特に引っ越しをした際などのガスの開栓時に電気とガスのセット割りなどがあれば、手間もかからずに光熱費を抑えることができますので、ぜひホームページなどでも確認されておくといいでしょう。

湯の使用量を減らす、特にお風呂の攻略がガス代を削減する上での大きなコツです。やはり一番ガスを使う時はお風呂です。対策法としては:

僕自身、なるべく体を洗う時はシャワーを一度止めるようにしています。また、ご家庭が多い世帯などでは時間が経つとお湯が冷めてしまい追い炊きをする必要もあるかと思いますので、極力時間を開けずに入ることがガス代の節約につながります。

15年以上前のガス給湯器をお使いの方は、交換を検討されてみてもいいかもしれません。最近のガス給湯器はエネルギー効率が高く、以前よりも省エネ性能が格段に上がっています。燃焼効率が良いということはその分少ないガスで利用できるということですので、結果的にガス代も安く抑えられます。

一般的な給湯器のメーカーの交換推奨時期は約10年から15年とも言われており、安全性から見ても壊れるまで使い倒すというのはあまりお勧めはできません。

ちなみにあまり知られていませんが、例えば自然災害などでガス給湯器が故障した場合は、火災保険で修理できる可能性があります。給湯器は通常建物の一部と見なされますので、もし契約中の火災保険の保証範囲に建物が含まれている場合は給湯器も対象となるためです。実際にお客様の自宅に来られていた保険会社の調査員の方ともお話をしたことがありますので、これは間違いないかと思います。

なお、この火災保険で受け取る保険金というのは全て非課税となりますので、持ち家などに住まれている方は契約中の火災保険の内容などを保険証券で確認されておかれるとベストかもしれません。ただし、給湯器などの経年劣化は火災保険でも保証の対象外ですのでご注意ください。

こちらの方法はプロパンガスをお使いの方限定の方法です。全国でプロパンガス会社は約2万社以上もあって、なかなか他社と比較する機会がなく、自分の地域でプロパンガスが適正な料金かどうかも把握が難しいというのが実態です。

この対策としては、以下の3ステップです。

地域ごとにプロパンガスの平均単価料金を調べる方法としては、「日本エネルギー経済研究所石油情報センター 料金」で検索すると、地域ごとに最安値、最高値、そして平均料金を確認することができます。

一般社団法人日本エネルギー経済研究所-石油情報センター.jpg)

福岡市の例では、基本料金でも1,000円以上も差があります。ガスの使用量ごとの料金(従量料金)の単価も地域ごとに平均額が載っていますので、今お使いのガス会社の検針・請求書と比較してみることで、お住まいのプロパンガス会社の料金の相場を確認できます。

一般社団法人日本エネルギー経済研究所-石油情報センター.jpg)

そして、もしこの平均価格よりも自分の請求書が高くなっていれば、他社を見直す余地があるということです。

ガス会社を見直すにあたってのおすすめのサイトが「ガス屋の窓口」です。このサイトは何十社もあるガスの供給会社の中から地域ごとに最適で優良なガス会社を紹介してくれるサービスを展開しています。

ガス屋の窓口-1024x524.jpg)

僕がこのサービスを特に推す理由がアフターサポートの充実です。もちろんご自身で個別に安いガス会社を探すというのも悪くはないのですが、業者の中には最初だけ安い価格を提示しておきながら何年後かに何らかの理由をつけて不当に料金を上げるという業者も中にはいるようですので、こういった変更後のアフターサポート面もしっかり対応してくれる比較サイトを経由する方が安心です。

僕のお客様で実際にプロパンガスの業者を変更して、年間で3.2万円のプロパンガスの料金削減につながった方もいらっしゃいます。

水道代を安くする対策法として、節水シャワーヘッドへの交換も有効的な方法です。

当たり前ですが、水道代はどれだけ水の使用量を抑えられるかが重要です。家庭において最も水を使う用途としてはやはりお風呂です(全体の4割以上)。つまりお風呂の節水対策が最も効果的だと言えるでしょう。

令和3年度東京水道局「一般家庭水使用目的別実態調査」を参考に作成.jpg)

例えばアラミックの「シルキーバブルシャワー」は、定価が約1万8,000円でしたが、最大70%の節水効果が期待できると謳われていました。仮にシャワーヘッドを取り付けてみることで50%の節水効果ができたとしてシミュレーションしてみましょう。

一般的なシャワーは1分間に約9L前後出ます。シャワーを10分間使うと、水の使用量は9L×10分で90Lとなります。この90Lにかかる光熱費は、水道代が約21円、ガス代が約29円で、トータルで約50円です。

もし1回あたりに50円かかるならば、1年間365日で約18,000円の光熱費がかかるという計算になります。しかし、節水シャワーヘッドを使うことによって水道代とガス代をダブルで節約できれば、50%カットできた場合は9,000円の節約になります。先ほどの定価が18,000円だとすると、2年間で元が取れる計算となります。

お風呂の次に水道代の2番目を占めるのがトイレですが、僕はトイレのレバーを大と小で区別して流すように心がけています。

大だと1回に8L、小だと6L使うようですが、たった1回水を流すのに2Lのペットボトル一本分も変わると考えれば、結構大きな違いです。

最近は節水トイレなども普及していますが、旧タイプのトイレだと流れる水量がもっと多いかもしれませんので、レバーの使い分けは今日からでもすぐに実践できる節水法として効果的です。

自動車保険の見直しは簡単ではありませんが、保障内容に過不足がないかどうかを確認しておくことが大事です。

万が一の事故のために自動車保険にご加入されている方は多いかと思いますが、ソニー損保の調査によると、2023年度の全国カーライフ実態調査ではローンを除いた車の平均維持費は月に約3万2,000円とのことでした。

ソニー損保「2024年全国カーライフ実態調査」.jpg)

保険会社から自動車保険の更新通知が届いて保証を見直そうかなと思いつつも、なんとなく面倒そうでついつい後回しにしがちではないでしょうか。

自動車保険には大きく2種類あります。

僕自身、自賠責保険は三井住友海上に加入していますが、一括で払うことで長期契約割引が適用されて月300円ほど安くすることができました。また、途中で解約しても残りの期間に応じて返金されます。

任意保険は加入するかどうか個人で判断できますが、自賠責保険でカバーできない範囲を保証するというイメージです。

三井住友海上.jpg)

自動車保険を見直すポイント

車両保険をつけておいた方がいい人

このような方は必要額に応じて保証をつけておくのをお勧めします。

弁護士使用特約は個人的にはつけておいても良いのではないかと感じています。実は僕自身、5年ほど前に信号待ちの車に突っ込まれた経験があるのですが、その際に助けられたのがこの弁護士使用特約でした。

過失割合としては相手方が100%だったのですが、当初は自分で保険会社の方と交渉を重ねていたものの、最終的に提示された金額がかなり少なくて驚きました。そこで思い切って弁護士費用特約で弁護士の方にご相談したところ、最終的に当初の提示金額が最初の提示額から約3倍になりました。

その時に感じたのは、どうしても過去のあらゆるデータなどを持っている保険会社の方が圧倒的に有利で、個人だと示談金が低く提示されがちだということでした。僕の場合は軽自動車だったのですが、結構へこみがひどく結局廃車となったんですが、もしこの弁護士費用特約がなければ車を処分する際に本当に泣き寝入りだったかと思います。

少しでも自動車保険を安くしたい場合は、ご自身でネット加入がおすすめです。「保険スクエア」や「インズウェブ」などのサイトで合見積もりを取り、同じ保証額でより安い保険会社を選ぶとよいでしょう。

保険の窓口インズウェブ-1024x470.jpg)

補足ですが、もし自動車保険の保険会社を変更される場合は、現在の等級(ノンフリート等級)を引き継げるかどうかを、現在ご加入中の損害保険会社にあらかじめ確認しておくことをお勧めします。

ガソリンはできる限り固定の場所で入れるようにしています。僕が住んでいる地域だと、ガソリンスタンドによってレギュラーガソリンがリッター20円以上も違いがあります。

また、割引カードやアプリ内でのポイントを貯めたりできますので、少しでもお得に給油ができる「行きつけの」セルフサービスのスタンドを活用しましょう。

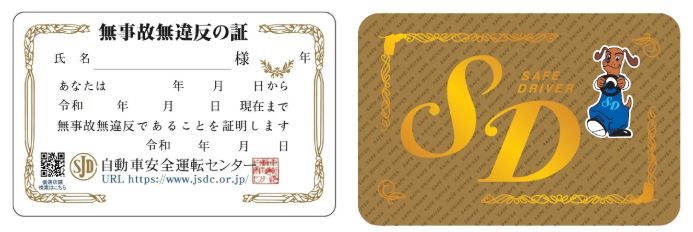

1年間以上無事故無違反の方であれば「SDカード」がおすすめです。

SDカードとは、加盟店のお店でカードを提示すれば様々な優待サービスが受けられるカードで、リッター3円から5円程度の割引や、車検や修理などの10%オフ、その他飲食店や温泉宿泊代での割引きなど、全国で幅広く使えます。

【SDカード優遇店を検索できます】

SDカードは全部で5種類のランクがあり、20年以上無事故無違反だと「SDスーパーゴールドカード」になるようです。ただ、どのカードであっても受けられる特典の内容にさほど変わりはないようです。

自動車安全運転センター福島県事務所.png)

SDカードの申請方法の流れ

免許更新の際に一緒にSDカードを申請すると簡単です。全国にSDカード加盟店がありますので、6〜20円でガソリンの割引きを受けられるなら、2回ぐらいの給油で元が取れそうです。なお、このカードの有効期限は発行から通常1年間となっています。過去に事故や違反歴があっても、1年以上無事故無違反であればSDカードは誰でも作れるとのことです。

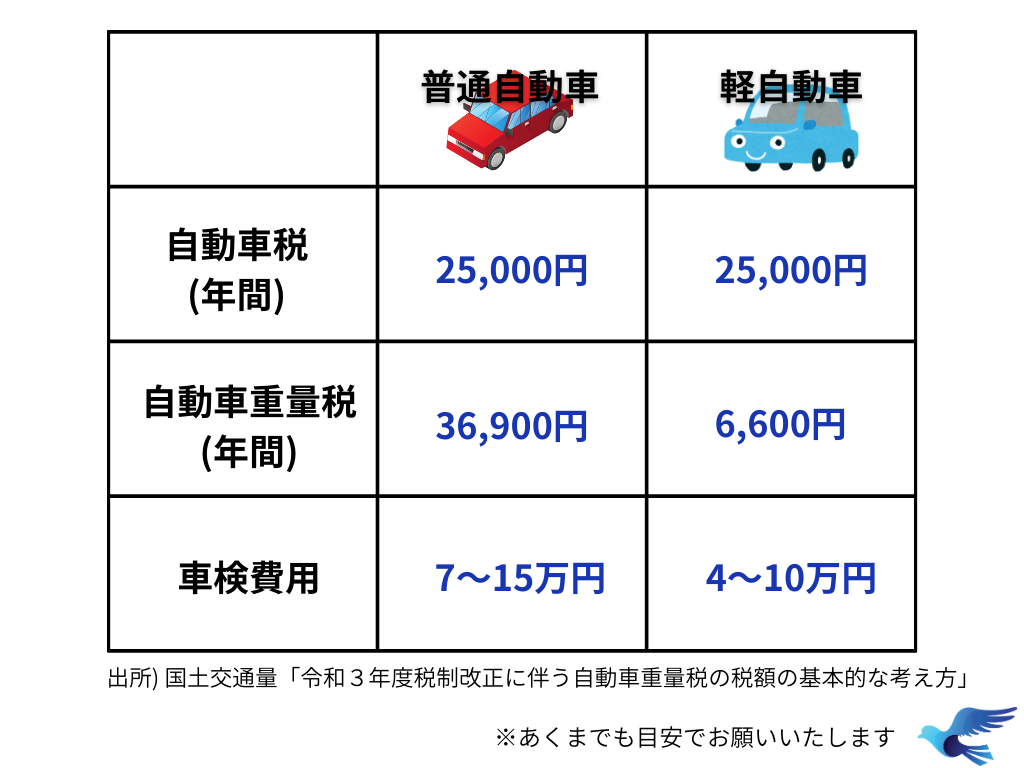

会社員の時は軽自動車を利用していましたが、普通自動車よりも軽自動車の方が維持費はその分抑えられます。

今乗っている車でランキング1位は軽自動車とのことでした。

ソニー損保「2024年全国カーライフ実態調査」-1024x275.jpg)

税制面で比較すると、軽自動車の方が自動車税が安く、ランニングコストを整理すると、税制面、車検代、ETC利用料、燃費などどれを取っても軽自動車の方に軍配は上がります。

もちろん「軽自動車一択」という意味ではありませんが、これから車の購入を検討されている方はこの辺りの費用も考慮して検討されることをお勧めします。

将来的にはカーシェアも検討しています。

カーシェアのメリットとしては、

・車の購入費

・駐車場代

・ガソリン代

・保険料

・自動車税

・車検代

・メンテナンス費

などこれらの一切かかならいことです。

もちろん地域によっては車が生活必需品であったり、自家用車でないと困るという方もいらっしゃるかと思いますが、大都市や車にこだわりがない人であれば、カーシェアが良い選択肢なのかなと最近は思ったりもしています。

ちなみにオリックス株を保有している人であれば、優待価格で30%オフでレンタカーとカーシェアを利用できるようです。

1ヶ月以上使っていないサービスは解約しました。あえてここでは「1ヶ月」と言いましたが、使っていないサブスクほど頭の中から抜け落ちてしまう可能性があるからです。

今は見たい映画やドラマも自宅ですぐに見られる時代ですが、Amazonプライム、Netflix、U-NEXTなど色々ありますよね。僕の過去の失敗談で言うと、オンラインゲームの定額サブスクです。ずっと使っていない期間の費用を払っており、結果的に気づくのが遅れて半年近く無駄な費用を支払っていたことがあります。

最近は生活に欠かせない便利なサブスクサービスもいっぱいありますよね。僕の場合だとAmazonは日常的に使うサービスなので、プライム会員になって年払いにしています。Amazonのプライム会員は月額600円なのですが、年間プランだと5,900円ですので、年間プランの方が1,300円お得になる計算です。

そんなに大差はありませんが、「これも節約だ」と思って、支出は可能な限り極限まで減らすという、もはやゲーム感覚で楽しんでやっています。

最近はスマホやSNSの普及によって情報が取得しやすくなりましたが、その分昔ほど新聞の重要性が薄れてきているような気がしています。

例えばスマホアプリの「SmartNews」は、あらかじめ自分自身が興味のあるニュースを設定しておけば、完全無料でその関連の情報記事が読めます。他にも楽天証券の口座を持っている方であれば、日経新聞の見出しと要約が無料で読めたりもします。

もちろん新聞など長年活字に慣れている方は新聞の良さというものがあるかと思いますが、どうしても必要な時にはコンビニでも買うことが可能です。

年会費のあるクレジットカードを整理しました。よくショッピングモールなどに行くとクレジットカードのお得なキャンペーンなどがよく行われていますが、その場ではついつい「お得になるから」と入ったものの、気づいたら年会費が取られていた、ということはありませんか?

クレジットカードは2〜3枚持って用途ごとに分けて使うという方も多いと思いますが、カードによっては年会費が必要なものもあります。整理しておかないと更新日まで忘れてしまい、気がつけばカードを更新してしまって無駄な出費となる恐れがありますので、費用対効果に見合わないカードは早めに解約しておきましょう。

今すぐできる節約法 についてのまとめです。

ネット銀行を利用してATM手数料を抑えるようにしています。2025年1月14日にみずほ銀行が窓口での他銀行への振り込み手数料が990円になりました。

みずほ銀行-1024x358.jpg)

これにより大手メガバンク3社のいずれとも990円の振り込み手数料となり、「牛丼2杯食べられるじゃん」と話題になっていました。

僕はコンビニを利用した時にATM手数料を取られたのが自分自身の中ですごく悔しくて、それからはネットバンクでの振り込み手数料を無料にしたり、10万円以下であれば即時送金を活用したりと徹底しています。

ネットバンクによっては月あたりのランクに応じて振り込み手数料の回数の上限が上がったりするところもありますし、たとえ費用がかかったとしてもネット銀行の方が安く済みます。また、即時送金であれば銀行間での10万円以内の振り込みであれば無料になります。

もし振り込みを銀行口座の引き落としにできたり、クレジットカードで支払うことができるのであれば、そちらに変更することで手数料も節約できます。

外出時はなるべく水筒を持っていくようにしています。社会人1年目の時は会社の目の前に自販機があったのですが、毎日のようにお茶やジュースを買っていた記憶があります。

これは習慣化してしまえば、それが当たり前になってしまいがちですが、なるべく水筒を持っていったり、できるだけスーパーを利用したりなど、無理のない範囲で少しずつ生活習慣を変えていくことが大きな節約の第一歩となるはずです。

水筒効果はシンプルですが効果絶大です!

ふるさと納税のメリットは大きく2つです。

基本的には実質2,000円の負担で寄付した額については住民税の控除、それから所得税の還付を受けることができます。

総務省-1024x413.jpg)

寄付を行う自治体が5つの自治体以内であれば「ワンストップ特例」を使うことができ、自分自身で確定申告をする手間が省けます。

サラリーマンや公務員の方であれば職場で年末調整を行うので確定申告を行う必要がありませんので、ワンストップ特例の方が使いやすいでしょう。ただし、5つ以上の自治体に寄付された場合はご自身で確定申告が必要となりますのでご注意ください。

ふるさと納税のやり方については、「さとふる」「ふるなび」「ふるさとチョイス」「楽天ふるさと納税」など好きなサイトから好きな返礼品を選ぶという流れになります。

ふるさと納税の返礼品は寄付額に対して上限額は30%までと決まっていて、例えば1万円の寄付であればおよそ3,000円を上限にした返礼品のお礼がもらえるというイメージです。お礼の品はそれぞれの自治体によっても異なりますが、海産物、お肉、お米、果物、スイーツなどその地域の特産物を選べますので、上手に活用すれば食費の節約にもなります。

ただし、控除額の範囲は人それぞれですので、この上限額を超えてしまうとただの寄付となってしまいますので、あらかじめ控除できる額を確認した上でふるさと納税を活用しましょう。

総務省.jpg)

定期的に歯医者へメンテナンスに行っています。いよいよ歯が痛くなって歯医者に駆け込んだ経験ありませんか?虫歯になってしまうといざ通うと通院が長引きますし、その分費用もかかります。

全身の健康は歯の健康からとも言われているように、歯が悪ければ好きなものを食べられませんし、健康でいるためにも歯は大事な要素です。

全国健康保険協会-1024x413.jpg)

コンタクトレンズはネットで定期購入しています。以前は眼科へコンタクトをいつも取りに行っていたのですが、同じ商品なのにネットの方が1,000円以上安くて衝撃でした。

もちろんしっかりと眼科で定期的に受診することは大前提として大事ですが、僕の場合はコンタクトだけを取りに行くということも多かったので、最近はネットで購入しています。

ただ、ずっとコンタクトを使うと目にも負担がかかりますので、メガネと使い分けながらコンタクトの出費を減らすことができれば理想的です。

読みたい本はまず図書館で探してみるようにしています。「収入が高い人は本を読んでいる」と言われますが、僕が住んでいる市の図書館では無料で10冊まで2週間借りられます。2週間って意外とあっという間なのですが、個人的にはこの返却期限があることで強制的に時間を作らなければというような感じになって読もうとするので、逆にいいかなと感じています。

ブックオフなどでも新品などよりも安く購入できますし、本当にいい本であれば新品を購入するという選択肢もあります。ちなみに、収入が高い人は本を読んでいる人が多いという報告データもあるようです。

家計簿をつけて支出を見える化しました。家計簿をつけるメリットは、家計の癖や無駄な支出が分かり、支出を改善できるところです。

僕は固定費など毎月の生活費にかかるお金はなるべくクレジットカードにまとめて管理をしています。理由はクレジットカードと家計簿アプリを連携させることで、簡単に固定費をいくら使ったのかを自動で見える化できるからです。またアプリでも利用履歴を確認できますので、後から「この支出は無駄だったな」と見返すことも可能です。

最近だと優秀な家計簿のアプリも多く、上手く使えばとても便利です。

家計簿アプリや手書きの家計簿でも、方法は何でも構いません。実際に大事なのは、数字に書き出してみることで家計のお金の流れや癖を知るということが、家計を変える上での大きな第一歩となります。

ちなみに僕は「マネーフォワード ME」という家計簿アプリで収入や支出を一括管理していますが、めちゃくちゃ便利です!

Money-Forward-ME-1024x454.jpg)

時には自分自身を労うご褒美も大事ではないでしょうか。自分へのご褒美は日々のストレス解消効果も期待できて、幸福度も上がります。後の楽しみがあるからこそ、今きついことも乗り越えられるって時ありますよね。

毎月、あるいは週1回など、何か自分ルールを決めておけば、また頑張ろうとモチベーションの維持や向上になれば最高の使い道とも言えるはずです。とはいえ、頻繁なご褒美はせっかくの家計管理が水の泡になってしまいますので、僕を含めて注意したいところです。

今回お話しした固定費を見直すために重要なのは「知識」だと思っています。もちろん知識があっても地域性や家族構成、状況などによって節約の大きさが違うことは十分承知しているつもりです。

ただ、今回皆さんにどうしてもお伝えしたかったのが、「これをやったら絶対節約になる」ということではなく、固定費を見直す際のポイントだけでも知っておいてもらえればということです。

大事なので繰り返しになりますが、本気で家計を見直そうと思われている方こそ、一度見直すだけで費用対効果の大きい固定費からまずは見直していただければと思います。

今回ご紹介した節約を1つでは効果が薄くとも、いくつか組み合わせることで生活費を安定的に下げることにつながるかと思います。そしてこの記事が少しでも家計管理について改めて考えるきっかけや、何か一つでも節約の気づきとなれば幸いです。

あなたの家計を心から応援しています!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆