お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

60歳が近づくにつれて――

「企業型DC、どう受け取るのが正解なんだろう。」

こんな不安が、頭をよぎりませんか。

出口戦略はものすごく複雑ですよね。

でも――

このまま”なんとなく”決めてしまって、本当にいいのだろうか。

企業型DCの受け取りは、選び方ひとつで、手取りが何十万円変わることも珍しくありません。

やり直しができないからこそ絶対に損はしたくない。

だからこそ

「一番おトクなのはどれか?」

そう考えるのは当然です。

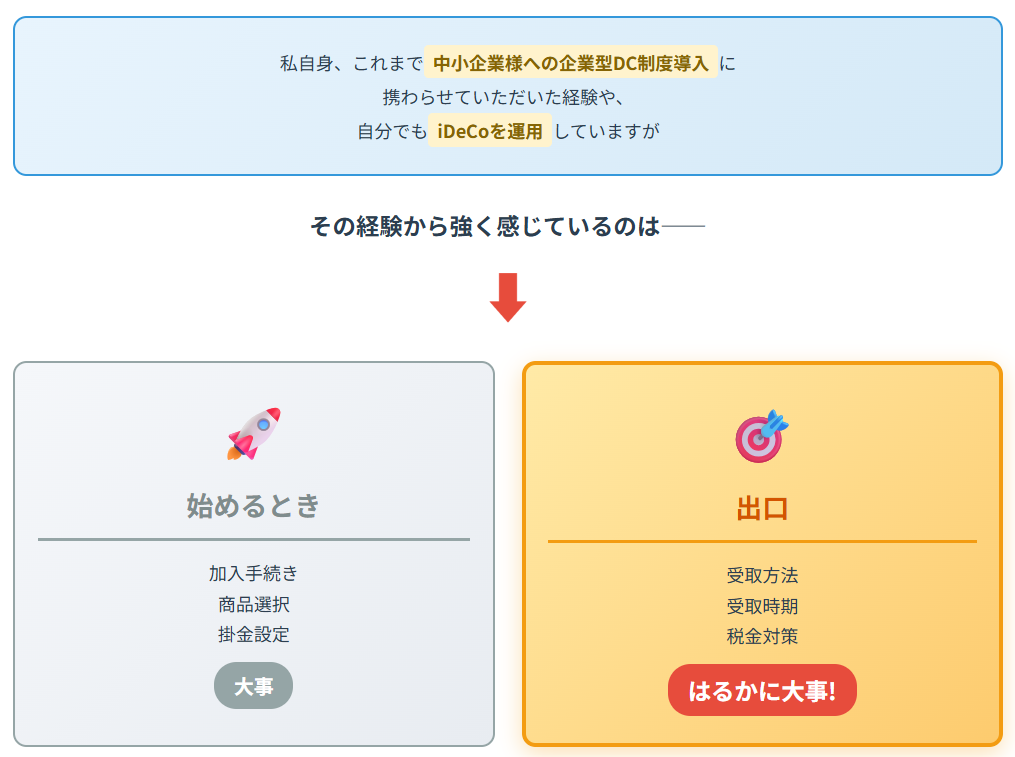

もちろん受け取り方はとても大事ですが、じつはそれ以上に大切なことがあります。

それが、あなたの老後に合った出口戦略であるかどうかという視点です。

必ず何らかの方法で受け取り方を選ばなければならない。どうせなら自分に合った一番賢い方法で受け取りたいですよね。

ただ、会社ごとに規約は異なりますし、加入時期、資産額の状況も人それぞれ。

100人いれば、100通りの選択肢があります。

私自身、これまで中小企業様への確定拠出年金制度の導入に携わらせていただいた経験や、自分でもiDeCoを運用していますし、企業年金プランナーの資格も取りましたが——

その経験から強く感じていることがあります。

確定拠出年金は、「始めるとき」よりも「出口」のほうが何倍も大事ではないかということでした。

受け取り方ひとつで、手取りも、そして老後の安心感も変わります。

実際に、多くの出口戦略に関するコメントやご質問をいただいています。改めて複雑に感じていますが、皆さまから日々色んな気づきをいただけています。

だからこそ今日は、できる限り分かりやすく整理してお伝えさせてください。

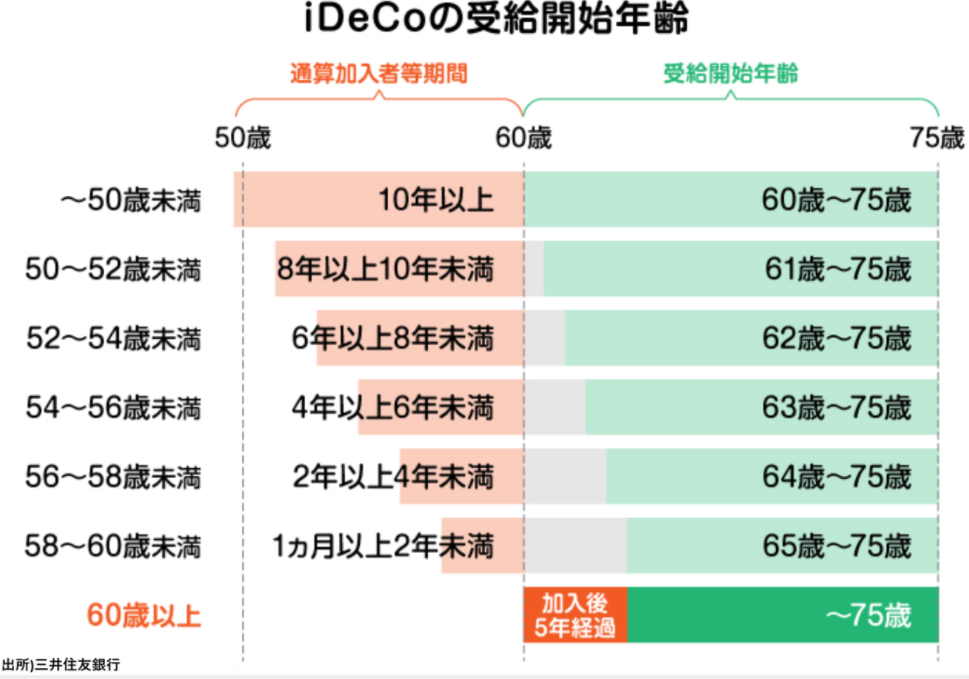

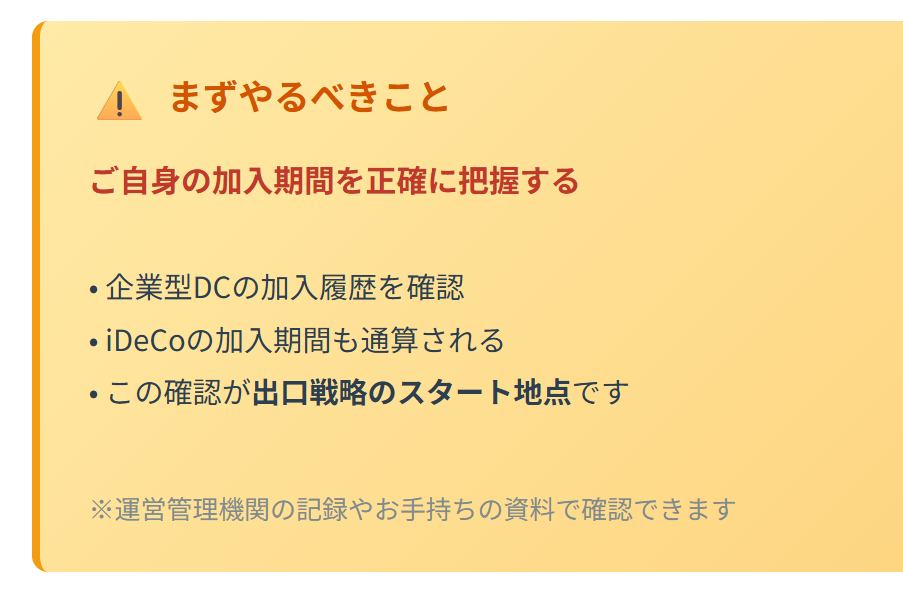

まず最初に、必ずご確認いただきたいのが通算加入期間です。

iDeCoや企業型DCは、「いつから受け取れるか」がこの加入期間によって決まります。

具体的には:

50歳以前から企業型DCに加入している方であれば、最短で60歳から受け取りが可能です。

一方で、10年に満たない場合は、

というように、受け取り開始年齢が1年ずつ後ろにずれていくイメージです。

また、60歳以降に加入した場合は、加入から5年経過しないと受け取ることができません。

転職などで途中から企業型DCを始めた方の中には、「60歳になったら受け取れる」と思い込んでいるケースもありますが、実は条件を満たしていない場合もあります。

まずは、ご自身の加入期間を正確に把握されること。ここが、出口戦略を考えるスタートになります。

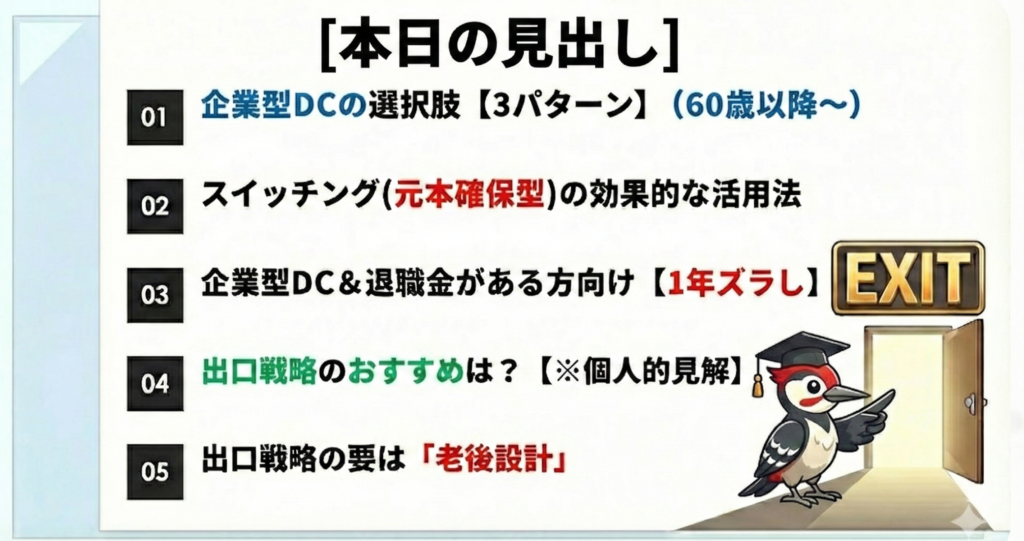

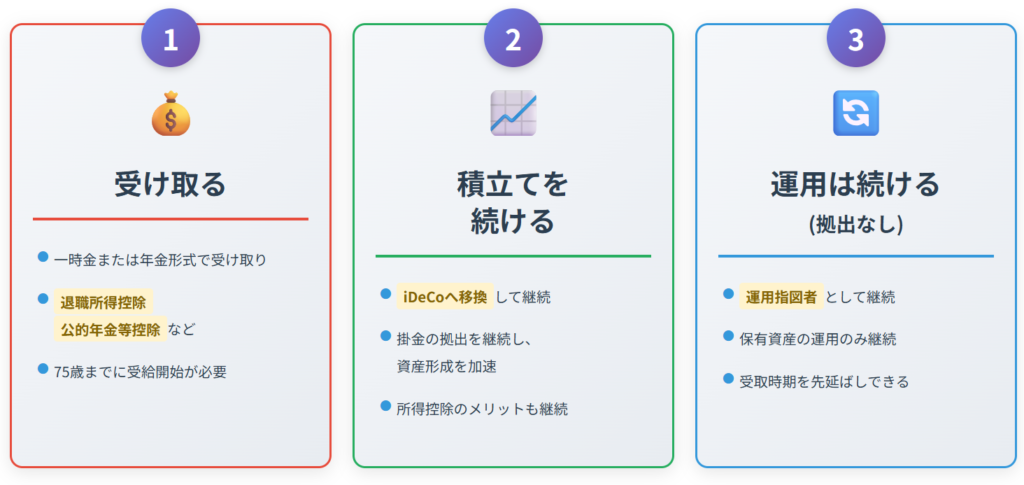

これを踏まえて、では企業型DCをどうするのか?ですが、

選択肢としましては

大きくこの3択です。それぞれ順番に見ていきます。

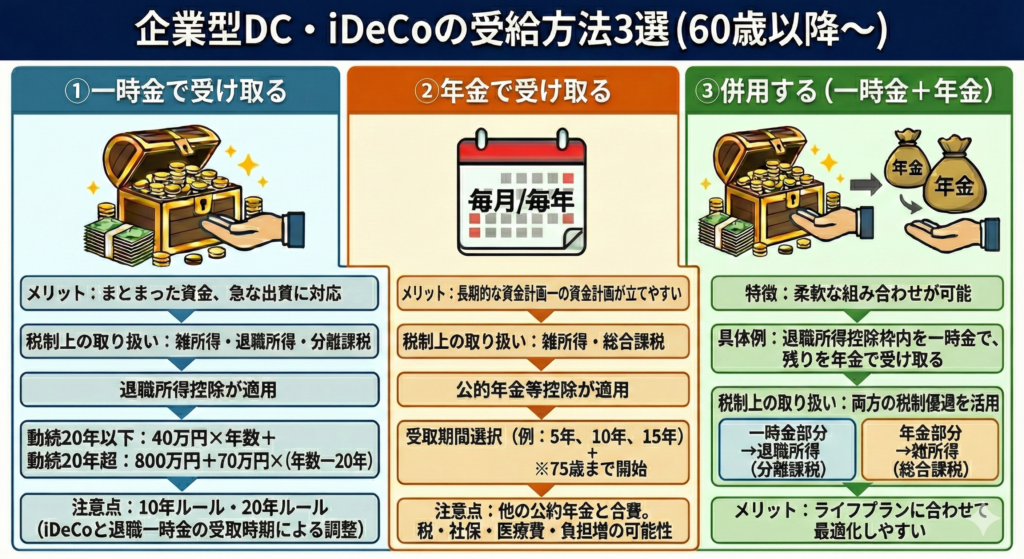

企業型DC・iDeCoを受け取る際の方法ですが、受け取り方は大きく3つあります。

一括で受け取る際は退職所得控除が適用されます。

退職所得控除は、勤続年数(企業型DCやiDeCoは積立年数)によって決まります。

ポイントとして、例えば10年2ヶ月であれば切り上げとなって11年間の控除枠、すなわち440万円の控除枠となります。

国税庁-1024x461.png)

こちらは税務上「雑所得」となり、お給料と合算して税金を計算する「総合課税」の対象になります。

ですので、働きながら年金形式で企業型DCを受け取ると:

といった可能性もあります。

「働かれてある程度の収入がある場合は、思ったより税金が引かれる……」となるケースも意外とありますので、このあたりは注意が必要です。

一括で受け取る際の退職所得控除枠をめいいっぱい使って、残りの余った枠を年金形式で受け取ることで、2つの控除枠を使いながら受け取るという方法です。

こちらの併用は、金融機関によっても対応しているところとしていないところがありますので、事前にご確認されておくとより安心かと思います。

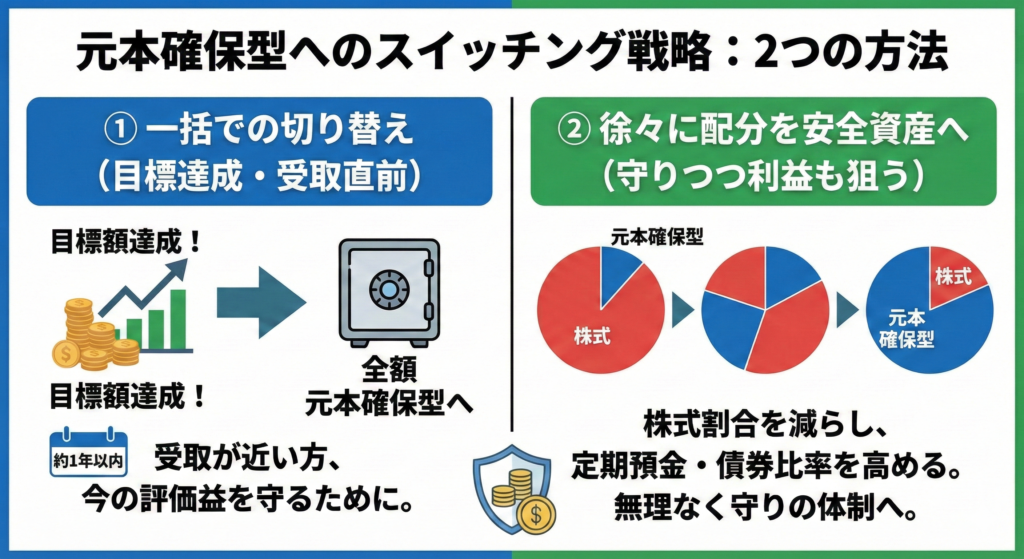

「もうすぐ受け取りを予定しているよ」という方にお伝えしたいのが、元本確保型へのスイッチングです。

スイッチングとは、これまで積み立ててきた投資信託を売却し、その資金で別の商品を購入するという手続きです。

これまで企業型DCでは、ある程度リスクを取りながら増やしてこられた方も多いかと思います。

しかし――

だんだん受け取り時期が近づいてきたら、受け取り直前の大きな下落は避けたいですよね。

その対策の一つとして、これまで積み立ててきた投資信託を売却し、定期預金などの元本確保型商品へ移すという選択肢があります。

元本確保型へ変えるメリット

こういった状態をつくることができます。

これは新NISAにはない、企業型DCやiDeCoの特別ルールでして、

ことが許されています。

売却時に手数料が一切かからない商品も多いですが、投資信託の商品によっては売却時にコストが発生するものもあります。これは「信託財産留保額」と呼ばれ、一般的に0.1%〜0.5%程度かかりますが、これは必要経費と割り切るとそれほど高い金額ではないかと思います。

ですので、運用やコスト面からも頻繁なスイッチングは推奨できませんが、「ここぞ」というタイミングで活用できると効果的なはずです。

①一括での切り替え

例えばですが、仮に約1年以内に受け取るとして目標額を超えていたら、全額を元本確保型へ切り替えるといった感じです。

ここ数年は世界的に株価も上昇していますので、「そろそろ受け取りが近い」という方であれば、今の資産を守るという意味でも有効な戦略かもしれません。

②徐々に配分を安全資産にしていく

一度にすべてを切り替えるのではなく、一部ずつ元本確保型へ移していく方法もあります。

例えば、株式の割合を少しずつ減らしながら、定期預金や債券といった守りの資産比率を高めていくことも、出口が近づいたタイミングでは有効です。

まだまだ運用して利益は狙いたいけれど、この分の資金は確保しておきたい。ある程度目標の運用額に届いたという場合には、一部を元本確保型へスイッチングしておくというのも一つですね。

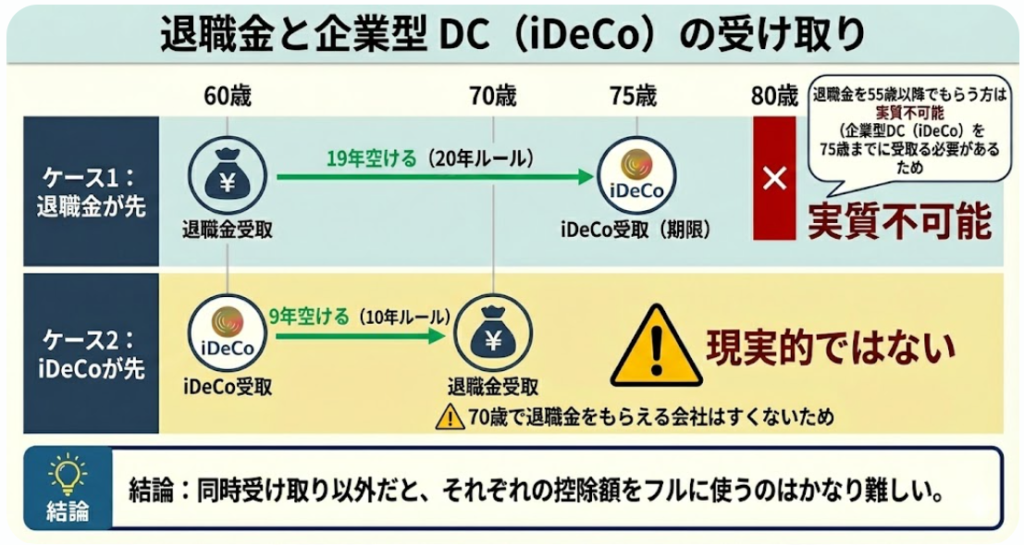

「企業型DC以外に退職金もあるから、税金がなるべくかからない受け取り方で悩んでる」という方も多いのではないでしょうか?

まず現状の退職所得控除のルールについて、ざっくり見ておきます。

【ケース1】退職金を先に受け取る → その後、iDeCoを受け取る場合

19年空ける必要があります(いわゆる20年ルール)。

しかし、これはほぼ不可能です。なぜなら、iDeCoや企業型DCは75歳までに受け取らなければならないという決まりがあるからです。

ですので、55歳以降に会社から退職金を受け取って、その後企業型DC(iDeCo)を受け取る場合に退職所得控除を使うのは、残念ながら実質不可能です。このパターン1が現実的に使えるのは、55歳以前に退職金をもらわれた方のみが対象だと言えます。

【ケース2】60歳で企業型DC(iDeCo)を受け取る → その後、退職金を受け取る

この場合は、9年空ける必要があります。

元々は60歳で企業型DC(iDeCo)→ 65歳で退職金という流れでしたが、60歳で企業型DC(iDeCo)→ 70歳で退職金(5年ルール→10年ルールへ改悪)となりました。

理論上では可能ですが、70歳で退職金を受け取れる会社というのは、現状ではごく少数ではないでしょうか。ということで、このパターン2もあまり現実的ではないでしょう。

結論としては——

企業型DC以外に退職金が別にある方にとっては、退職金と企業型DCを同時受け取りにしないと、それぞれの控除をフルに使うのはかなり難しいということが伺えます。

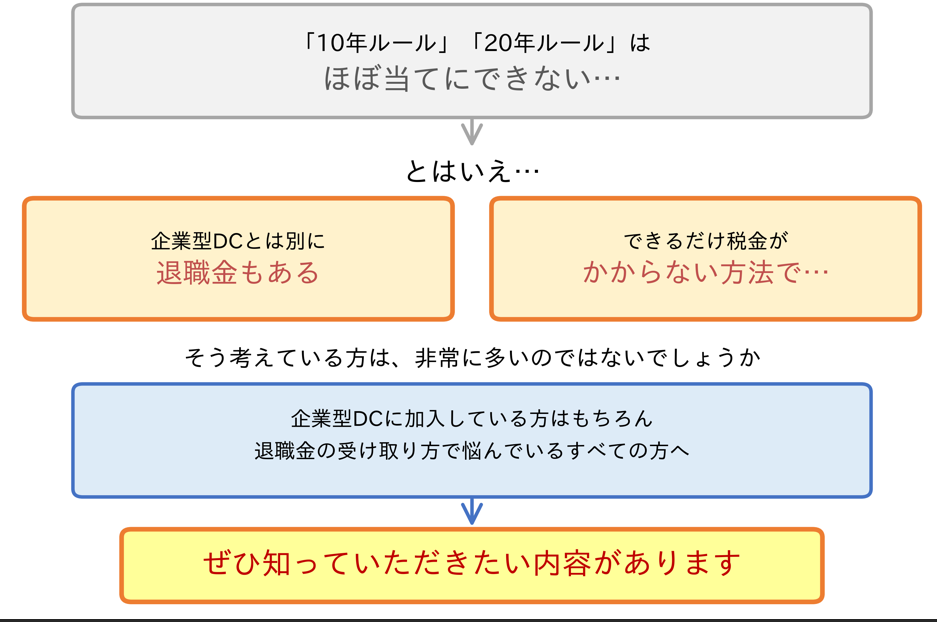

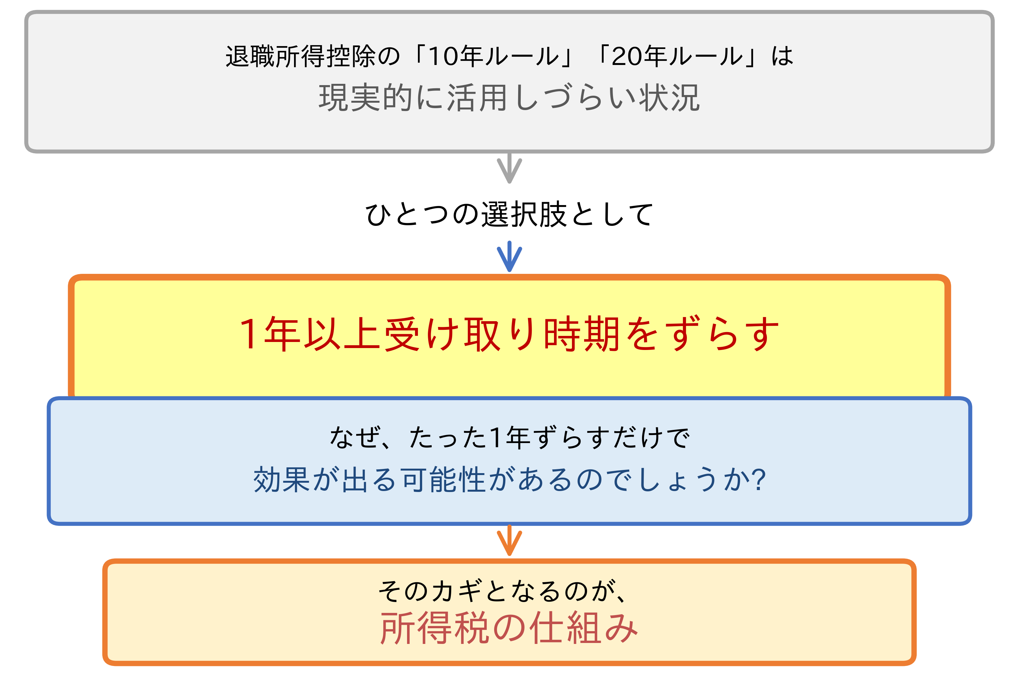

したがって「10年ルール」や「20年ルール」は、実際にはほぼ当てにできないのが実情です。

「企業型DCとは別に退職金もある」

「できるだけ税金がかからない方法で受け取りたい」

そうお悩みの方に、ぜひ知っていただきたい内容があります。それが、次にお伝えする「1年ズラし」です。

なぜ、たった1年ずらすだけで節税できる可能性があるのか?そのカギとなるのが、所得税の仕組み(累進課税)です。

課税所得が195万円以下なら税率は5%。195万円~330万円の所得になると10%の税率に上がります。

「195万円を超えたら全部10%になるのでは?」と思いそうですよね?でも、そうではありません。

たとえ所得が1億円であっても、そのうちの195万円にかかる税率は5%のままです。日本の所得税は「累進課税」ですので、所得が増えるほど税率も上がる仕組みになっています。

【具体例】

仮に企業型DCやiDeCoを500万円一括で受け取ったとします。

500万円 × 20% − 427,500円 = 572,500円(所得税)

ではこれを、250万円ずつ2回に分けて受け取ったらどうでしょうか。

250万円 × 10% − 97,500円 = 152,500円(所得税)

これを2回ですので、

152,500円 × 2 = 305,000円(所得税)

つまり、このケースの場合:

572,500円 − 305,000円 = 267,500円の節税!

同じ所得であっても、26万7,500円の所得税を抑えることができます。

なぜこうなるのかというと、分割することで1回あたりの所得が下がり、適用される税率の階層も下がるからです。

これが、退職金と企業型DC(iDeCo)の受け取りを1年ずらしたほうが有利になる場合がある理由です。

さらに、1年以上ずらせばその間も運用を続けることができます。

「同じ年にまとめて退職金と企業型DCを受け取るとかなり税金がかかりそうだ」という方は、企業型DCやiDeCoの受取時期を1年”タイミング”を調整するだけでも、結果が変わることがありますよ。

もちろんどちらが有利かについては、年齢・加入年数・資産額などによっても税金額は異なってきますので、最終的にはパターンごとの計算が必要です。

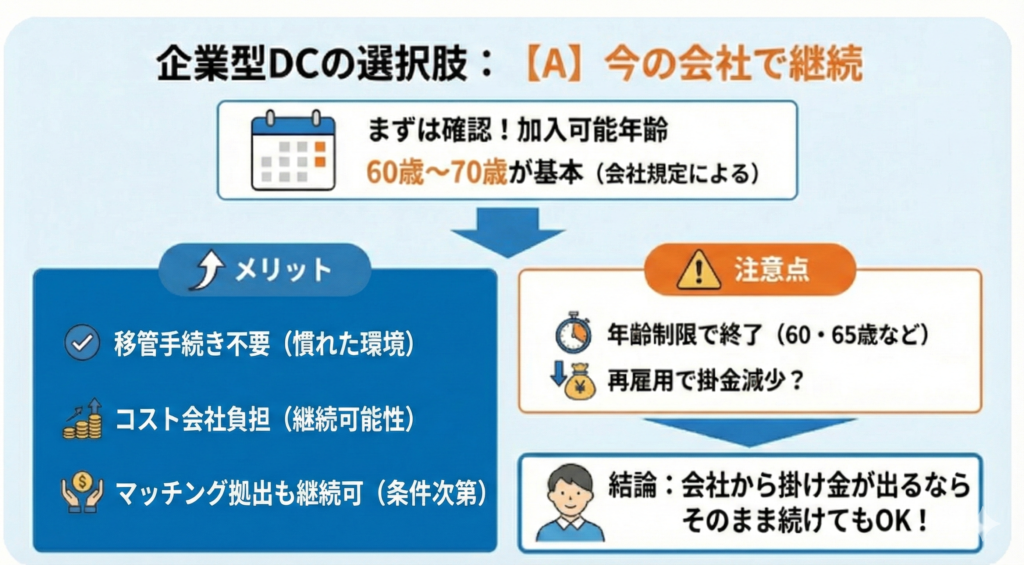

2つ目の選択肢が、企業型DCの積立を続けるです。

まず確認すべきことは、何歳まで企業型DCに加入できるのかということです。

いつまで確定拠出年金ができるかは会社によっても異なりますが、基本的には60歳~70歳で設定されています。

メリット

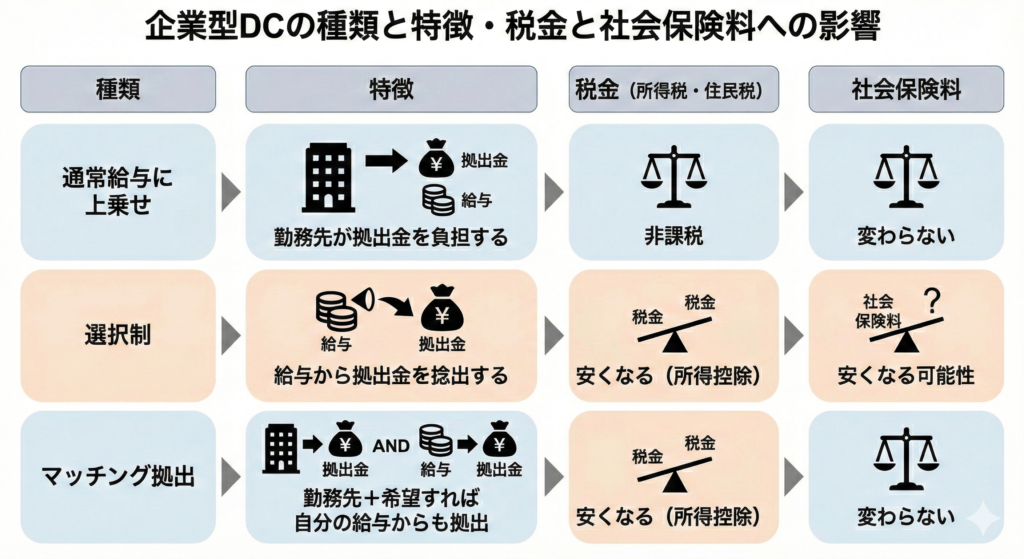

補足ですが、企業型DCにはこの3種類があります。

個人的には、コスト面などを踏まえると、会社で企業型DCを行えるのであれば、そのまま行われてもよろしいのではないかと思います。

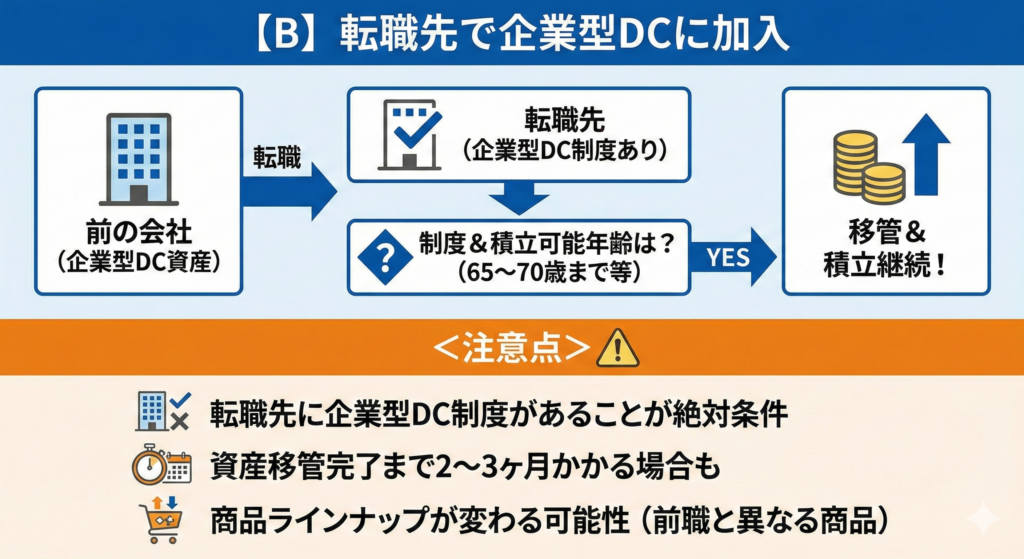

転職先に企業型DC制度があって、65歳ないしは70歳まで積立てが可能であれば、そのまま前の会社から企業型DCへ移管して積立てを継続できます。

注意点

最近は企業型DC制度を導入されている企業も多く、転職時の求人情報などでも確認できますよ。

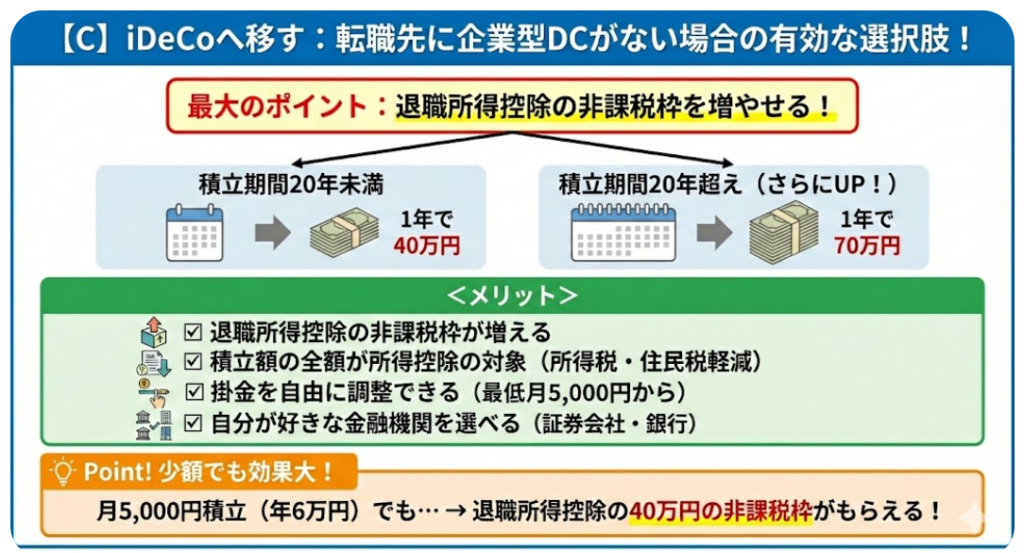

転職先に企業型DCがないけど、積立てを続けたいという方におすすめの選択肢です。

最大のポイントは、退職所得の控除枠を増やせることです。

メリット

iDeCoの毎月の積立最低額は月5,000円ですが、仮に月5,000円とすると年間の積立額は6万円でも、退職所得控除の40万円の非課税枠がもらえます。

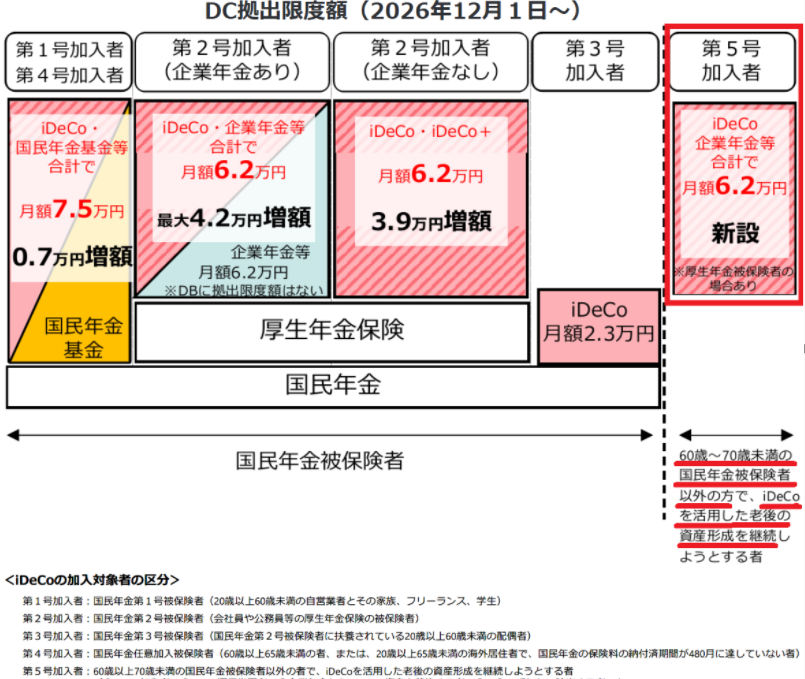

また、60歳から70歳で働かれる方の上限額は今年の12月積立て分から月62,000円まで可能に変更となっています(第5号被保険者)。

ちなみに、60歳で働く予定はないけれどiDeCoへ入りたいという方であれば、条件を満たせば国民年金の任意加入者(第4号被保険者)として、iDeCoで継続して行うことも可能です。

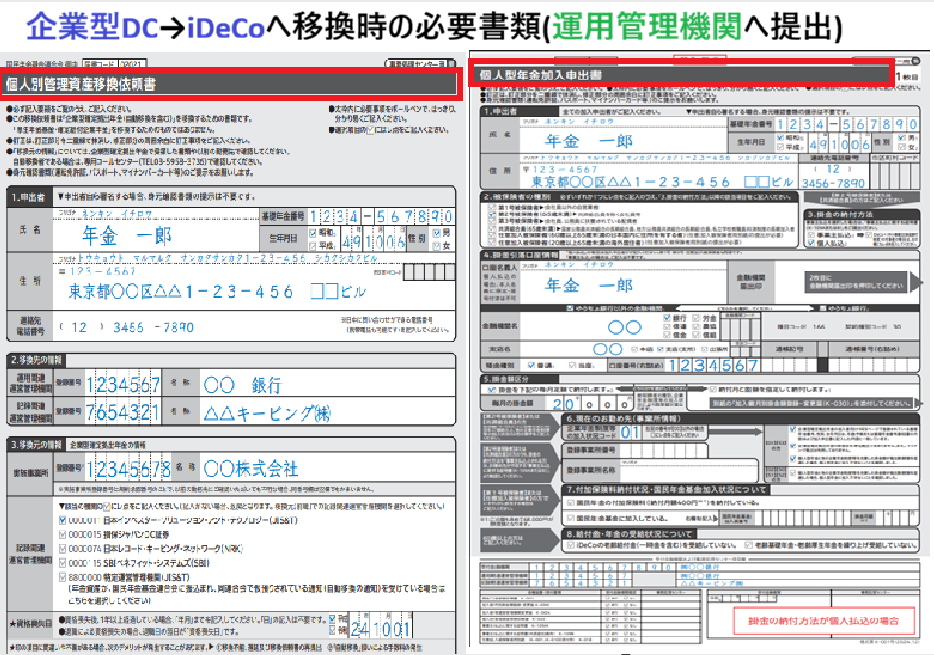

企業型DCをiDeCoへ移換する場合の手続きは、個人別管理資産移換依頼書と個人型年金加入申出書を運用管理機関へ提出する流れです。それほど難しくないのであまり心配する必要はないかと思いますが、1〜2ヶ月ほど時間がかかりますので、なるべく早く手続きを済ませておくと安心でしょう。

なお、iDeCoへ移管する際にどこの金融機関で行うかを選べますが、なるべく手数料コストを抑えたい場合はネット証券がおすすめです。

新たな積立自体はしないけど、運用のみ続ける(運用指図者になる)という方法もあります。

おすすめの方

メリット

注意点

企業型DCやiDeCoは、原則75歳になる直前まで非課税で運用することができます。受け取り時期も、遅くとも75歳までの間で、自分の好きなタイミングを選ぶことが可能です。

判断のポイントとしましては、「老後に向けて資産形成が必要そうかどうか」で考えてみられてもいいかと思います。

ただし注意点として、一度でも企業型DCの受け取り(受給)の手続きをしてしまうと、それ以降はiDeCoに新たに加入したり、掛金の拠出を続けたりすることはできません。

つまり、受け取りを遅らせている間だけ運用を続けることができる、ということです。

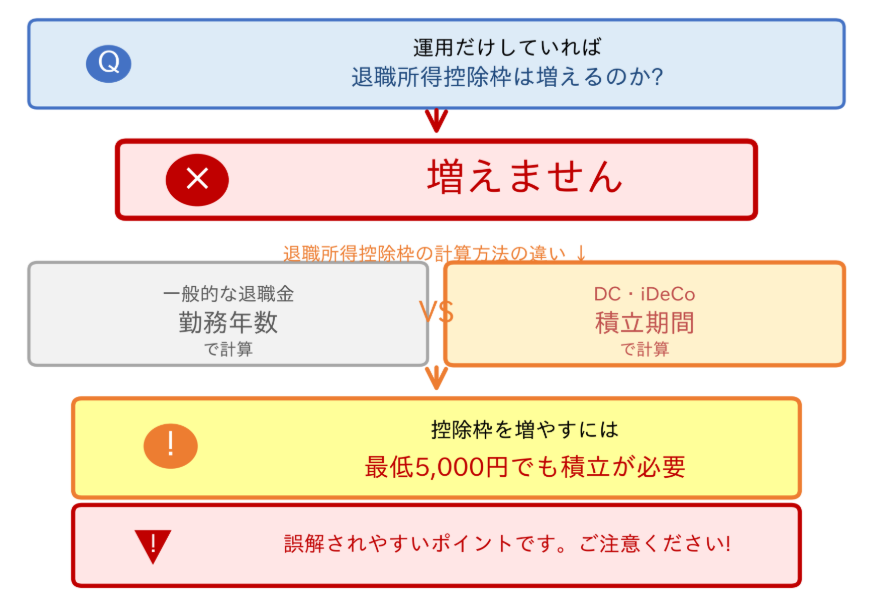

また、「運用だけしていれば退職所得控除枠は増えるのか?」というご質問をいただきますが、結論、増えません。

企業型DCやiDeCoは退職金のように勤務年数ではなく、積立期間によって退職所得控除枠が計算されます。ですので、退職所得控除の枠を増やすには、実際に最低5,000円でも積立てを行うことが条件となります。誤解されやすくややこしい部分ですが、ご注意ください。

ここまでを整理すると——

退職金と企業型DCを同時に受け取られる方で、退職所得控除の範囲内に収まらない場合

→ 企業型DCやiDeCoを1年ズラすのも一つの選択肢でしょう。

退職金がない、あるいは60歳以降も働くという方

→ 企業型DCやiDeCoを65歳まで継続されるのも有効な選択肢になり得るのではないかと感じています。

もし60歳以降に大きく収入が下がり毎月の積み立てが難しい場合でも、「積立をやめて運用だけを続けられる」のも良いのかなと思います。

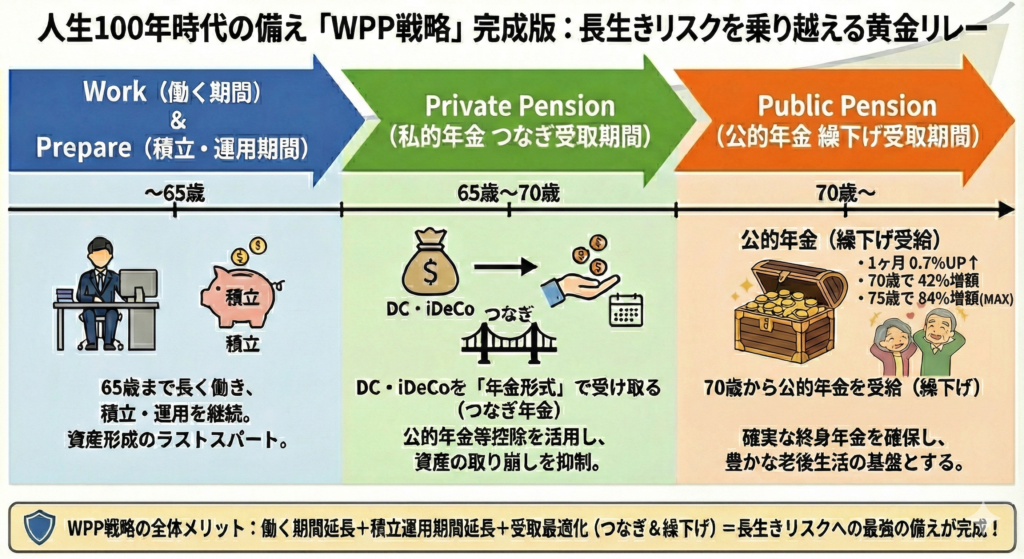

なぜ65歳まで続けるのが良いのかというと、企業型DCやiDeCoを公的年金を受け取るまでの”つなぎ年金”として活用するという方法もあるためです。

この考え方は「WPP理論」といわれますが、人生100年時代の長生きリスクにも備えられます。

具体的には:

最大の特徴は、公的年金を繰り下げることで1ヶ月0.7%の増額。仮に70歳まで繰り下げた場合は42%の増額です。

仮に1回で受け取れる年金額が30万円なら42万6,000円になりまして、公的年金は終身なので一生涯この金額に増額と考えれば、すごく大きいですよね。

公的年金を受け取るまでの期間にDCを年金形式で受け取ることで、公的年金等控除も最大限活用できます。

先日、あと2年ほどで退職金を受け取るご予定の方と出口戦略について面談をさせていただきました。65歳まで働かれるご予定など今後のライフプランをお伺いする中で、WPP理論をご提案したところ、「目から鱗でした」とおっしゃっていただきました。(もちろんケースバイケースではあります)

老後は、これまで忙しくてなかなか自分の時間を持てなかった方にとって、これから自分のために時間とお金を使えるとてもかけがえのない時間なのではないでしょうか?

そうした一つひとつを実現していく時間。

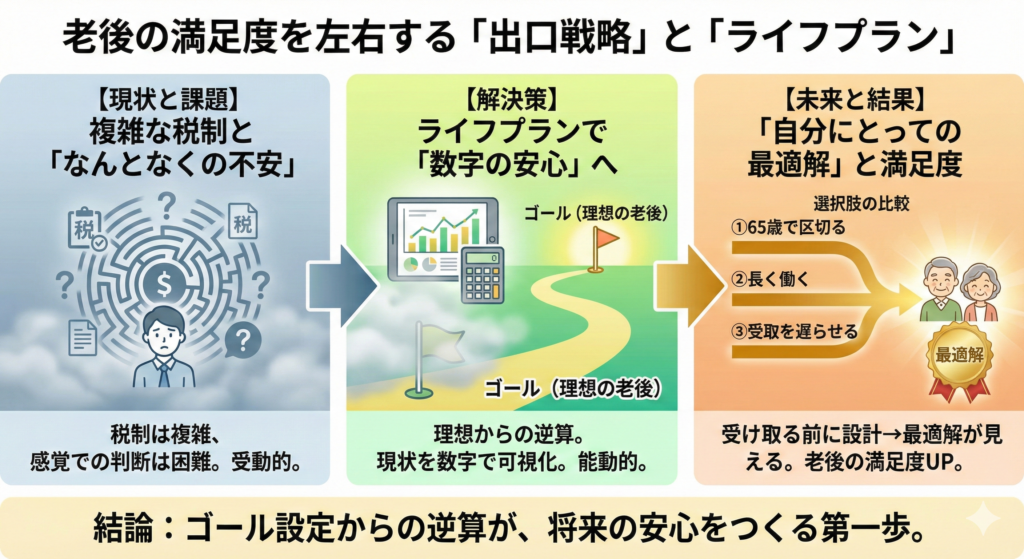

確定拠出年金は、老後資金を効率的に準備できる有利な制度です。「どう受け取れば得か」を考えることももちろん大切です。

しかし、それと同じくらい重要なのは、理想の老後(ゴール)から逆算して、出口戦略を設計することだと感じています。もっと簡単にいうと「老後設計」です。

とはいえ、税制はご覧のとおりめちゃくちゃ複雑です。感覚だけで判断するのは、正直簡単ではありませんよね。

そんなときに役立つのが、ライフプランです。

ライフプランとは、「現状のなんとなくの不安」を「数字で確認できて安心」に変えるツールだと思われてください。

例えば:

こうした選択肢を数字で並べて比較することで、初めて”自分にとっての最適解”が見えてきます。

受け取ってから考えるのではなく、受け取る前に設計する。

この差が、老後の満足度を大きく左右します。

資産形成においては「ゴール設定が大切」とよく言われますが、まさに理想の老後を実現するためには、早い段階から逆算して準備することが重要です。

あなたの現状の家計をまるっと落とし込んだライフプランは、思い描くこれからの理想の未来を実現させていくための、超心強い判断材料となるはずですよ。