お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み毎月の保険料の平均額はどのくらい?

お悩み失敗しない生命保険の見直し方法とは?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

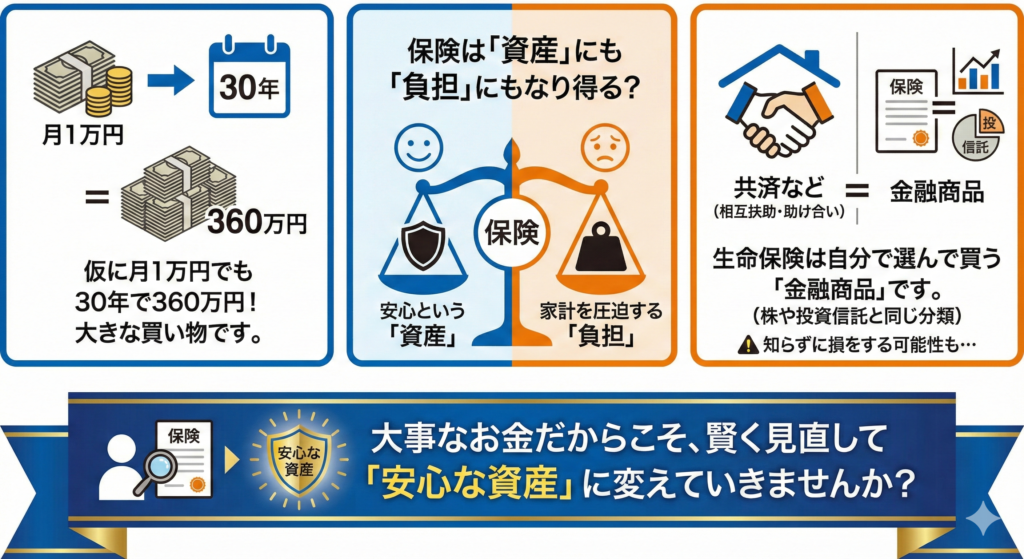

仮に月1万円の保険料でも、30年続ければ360万円の買い物です。

「まあ、そうは言っても保険ってほとんどの人が入ってるし、万一の時に安心じゃん」

そう思われるかもしれません。しかし、本当にそうなのでしょうか?

保険は「安心」という資産にもなれば、一歩間違えれば家計を圧迫する負担にもなり得るかもしれません。

「いやいや、でもそもそも保険って相互扶助の仕組みでしょ」

確かに共済保険は助け合いの仕組みで成り立っています。

しかし厳密に言えば、生命保険は民間企業が提供する金融商品です。ですので、株や投資信託と同じように、最終的には自分で判断をして内容を理解して買う必要があります。

もしこの判断を間違えてしまうと、知らないうちに損をしてしまう可能性もあります。だからこそ、大切なお金で買う保険を「なんとなく」で続けるのではなく、しっかりと未来の安心資産に変えていきませんか?

今日はその具体的な方法について解説します。

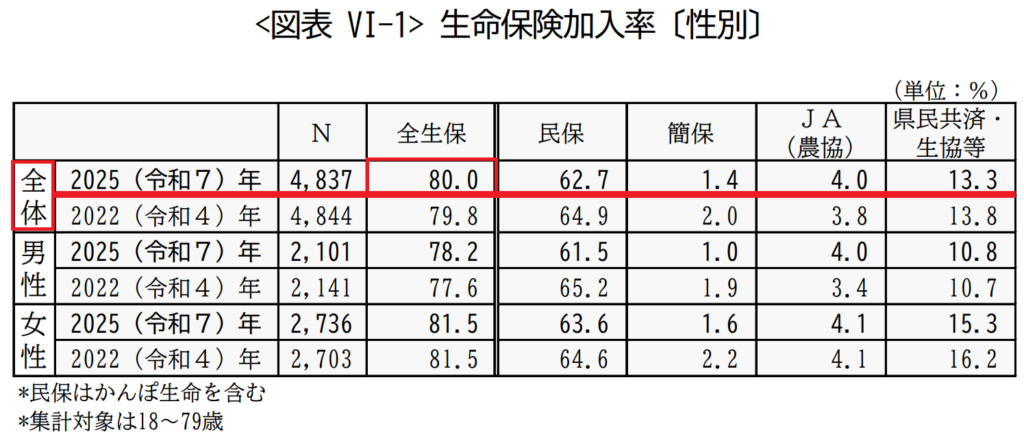

まず、そもそもですが、皆さんどのくらいの割合で保険を持っているのでしょうか?ちょっと気になるかもしれません。

こちら、生命保険文化センターの2025年の最新版のデータなんですけれども、全体での保険の加入率はおよそ80%ということでした。

内訳としては

まあ、女性の方の方がわずかに高いですが、10人中8人が何らかの生命保険に入っているということで、日本ではそれだけ保険というのが生活に根付いているということが伺えます。

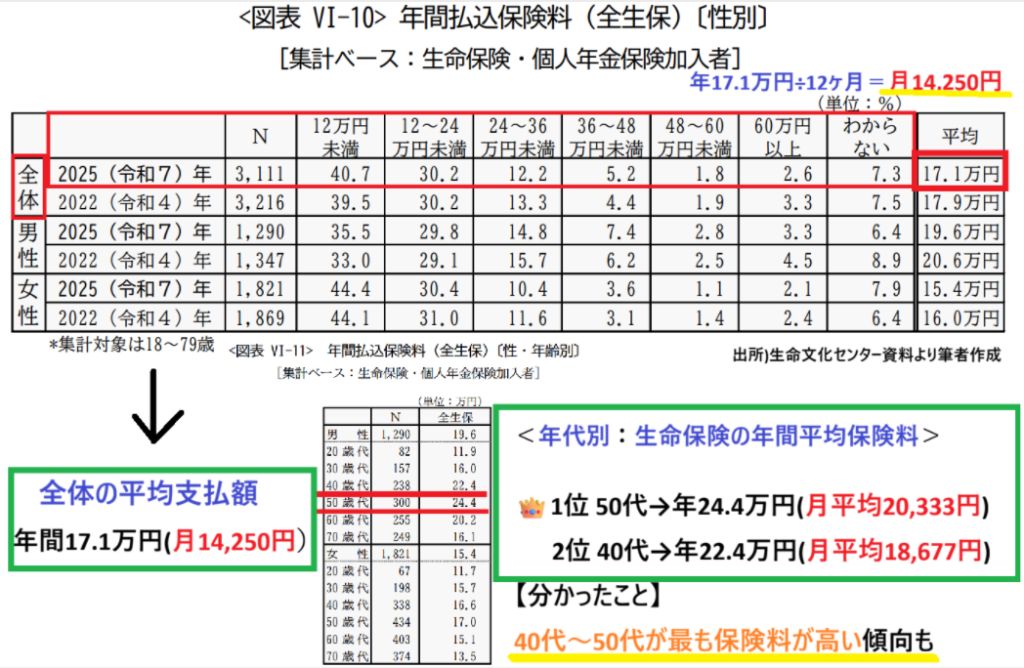

では、皆さん毎月保険料どのくらい支払われているのでしょうか?

日本人の全体平均は年間17万1,000円、月換算でおよそ1万4,250円ということでした。

これ、男女別で見ますと:

まあ、男性の方の方が約4万円平均的に高いですけれど、これはざっくり言うと男性の方が死亡保障を手厚くしているケースが多いからだと思いました。

各年代ごとのデータを見てみると

第1位:50代

第2位:40代

これいかがでしょうか?

皆さん、今これを見られてちょっと自分の家計に照らして考えてみられたかもしれませんが、50代の方は20代のおよそ2倍の保険料を支払っていることが伺えました。

皆さんは保険って何のために入られてますか?

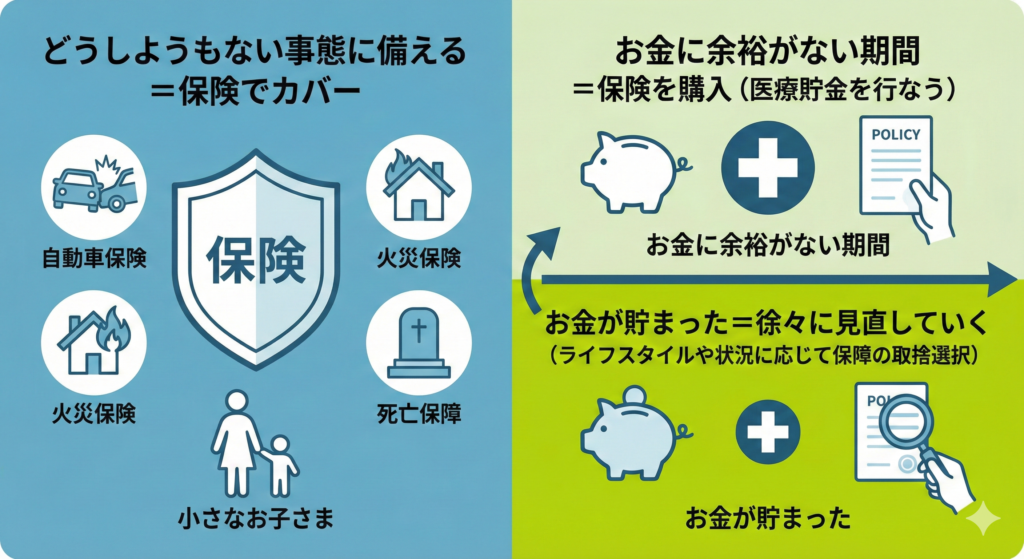

僕自身は「自分ではどうしようもない事態に備えるもの」、万が一のための装備みたいな認識を持っています。

では、その「どうしようもない事態」ってのはどんな時なのでしょうか?

例えば

こうした出来事に関しては、なかなか貯金だけで一気にカバーしようとすると、やはり難しい場合があるかと思います。

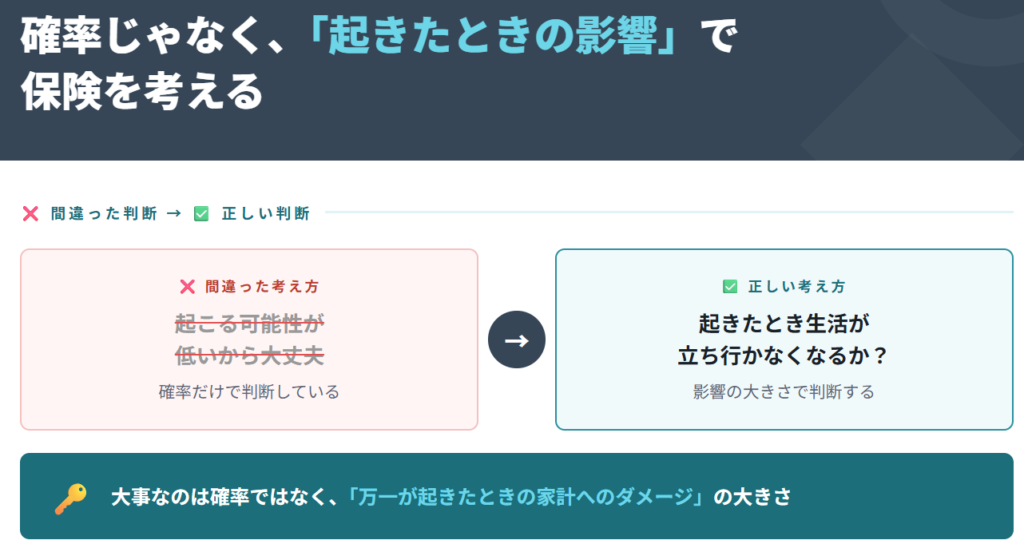

特に保険を考える際に注意しなければならないことがありまして、それが確率論で考えることです。

「今まで何もなかったから大丈夫だよね」とか、「これ滅多に起きないから大丈夫」ではなく、実はその逆です。

大事なのは「それが起きた時に生活が立ち行かなくなるかどうか」という視点での判断がものすごく大事です。

特にこれ、40代・50代の方に置き換えて考えてみますと:

こういった「守りが必要な期間」にいる方にとっては、その間を保険で装備しておくという意味はものすごく大きいかと思います。

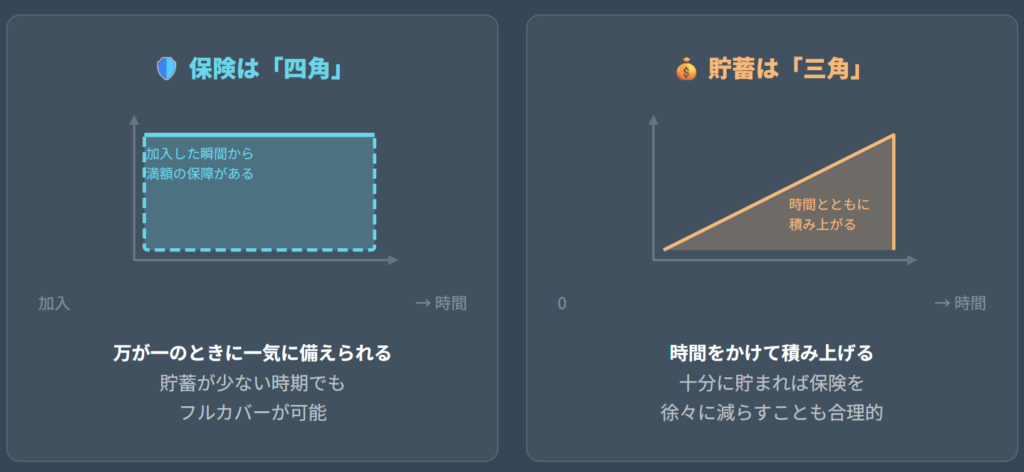

よく「保険は四角、貯蓄は三角」ともよく言われることがあります。

これは保険の場合だと、すぐに四角(保障額)を作れるということで、万一に備えてすぐに備えられるという反面、貯金・貯蓄は時間をかけて積み上がっていくものですので、やはり、まだ責任世代の真っただ中の方であれば、この保険という装備が大きな安心になりますよね。

あるいは、最低限の保障額を保険で持ちながら、将来の医療費に備えて医療貯金をしていく。こういった考えも一つです。

この医療貯金というのは、特別な何か商品があるのではなくて、将来の医療費のために計画的に準備をしていくという考え方なんですが、いずれにしても保険は長く付き合う装備ですので、少しでも賢く身につけていただければと思います。

それでは早速、僕の独断と偏見ではございますが、まず第7位から。

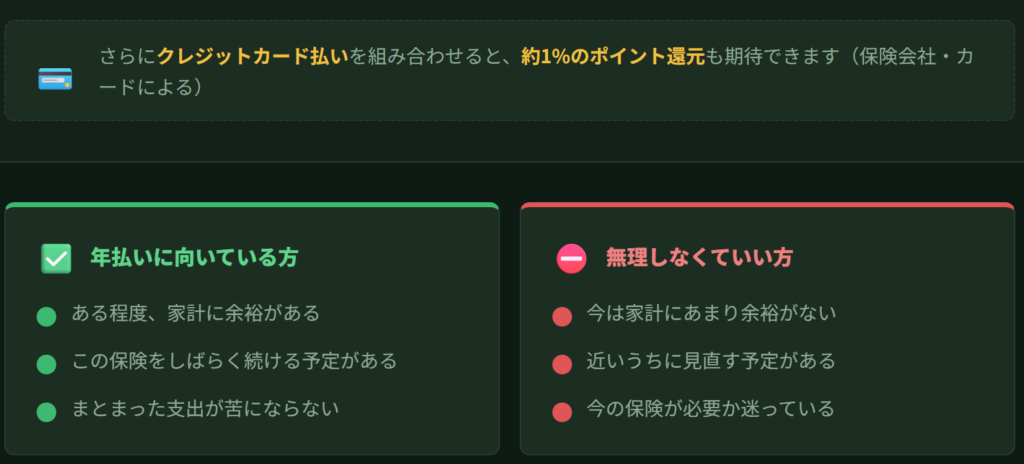

今入られています保険。月払いでお支払いされている方などは、半年払いあるいは年払いにされることで割引きがなされます。

具体的に:

実は、支払い方法を変えるだけでこの保険料っていうのを少し抑えることが可能です。

例えば、月5,000円の医療保険を30年間続けた場合

月払い

年払い

30年間で5万4,000円の差が生まれます。

さらに、クレジットカード払いですと、ここから1%ほどポイントが還元されるということも、あるかと思います。

一方で、今はあんまり家計に余裕がないという場合は無理に前納する必要はありませんし、直近で解約や見直しなども含めて考えられている場合は、前払いすることによってその未経過分のお金が解約した時に返るのかどうかっていうのは、あらかじめ確認されておかれると安心でしょう。

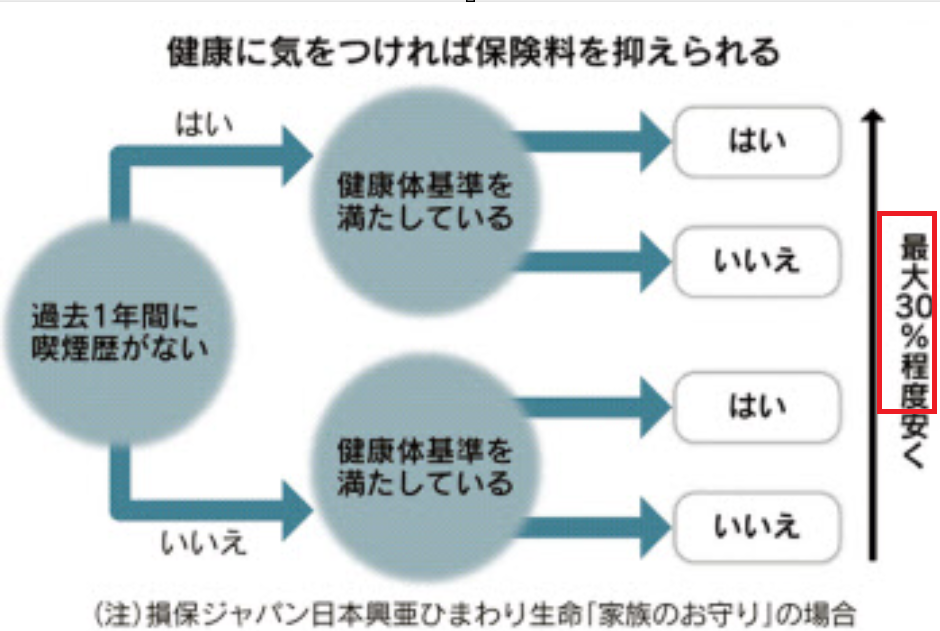

「いやいや、保険の話なのになんで健康?」

そう思われた方もいらっしゃるかもしれませんが、この間、保険をテーマとした勉強会に参加してきた際に、これちょっとお話しさせていただきたいなと思ったので取り上げたんです。

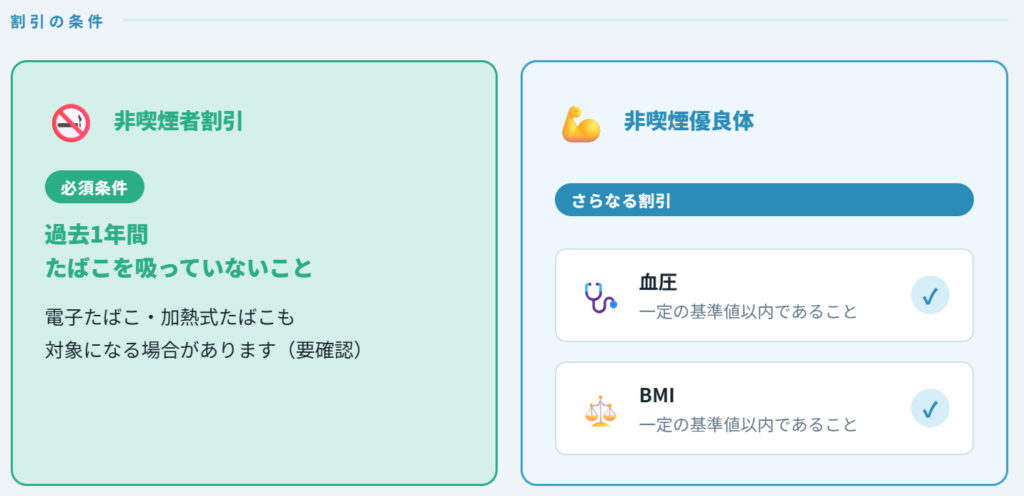

最近の保険には非喫煙者割引といった仕組みが結構導入されているようでして、これ何かって言うと、過去1年間にタバコを吸っていないことが割引きの対象となるようです。

さらにここから、血圧とBMIが一定の基準を満たしていれば、保険商品によってさらにここから「非喫煙者優良体割引」が適用となるようなんです。

この健康体割引が適用となる場合ですと、生命保険、がん保険、医療保険など、20%〜30%割引など、会社さんごとによってもちょっと割引き率は異なるようなんですが、このぐらい割引になるそうです。

例えば、ひまわり生命の「家族のお守り」(収入保障保険)なんですが、こちらですと最大で3割引きになるようです。

出所)日本経済新聞

仮に保険料が月5,000円だとしますと:

で保障を持てますので、結構大きいですよね。

よく自動車保険のCMなんかで「保険料は走った分だけ」というフレーズ耳にしますが、こう健康だから、これと同じ感じで、リスクが低い分によってこう金額の割引きがあるようなイメージだと思います。

ただ、禁煙と言ってもそう簡単なことじゃないですよね。よくこう友人などからも、「一服はもういろんなことを考える、めちゃくちゃ貴重な時間なんや」ともうよく聞きますし、実際に僕の父も吸っていたんですけど、特に40代・50代の方であれば、体の変化が少しずつ現れ始める年代かと思います。

そのタイミングで:

これからの健康を考えるという意味だけじゃなくって、こういった経済メリットもあるんだよっていう風なことを考えれば、人によってはこう禁煙のモチベーションアップにも繋がるかもしれません。

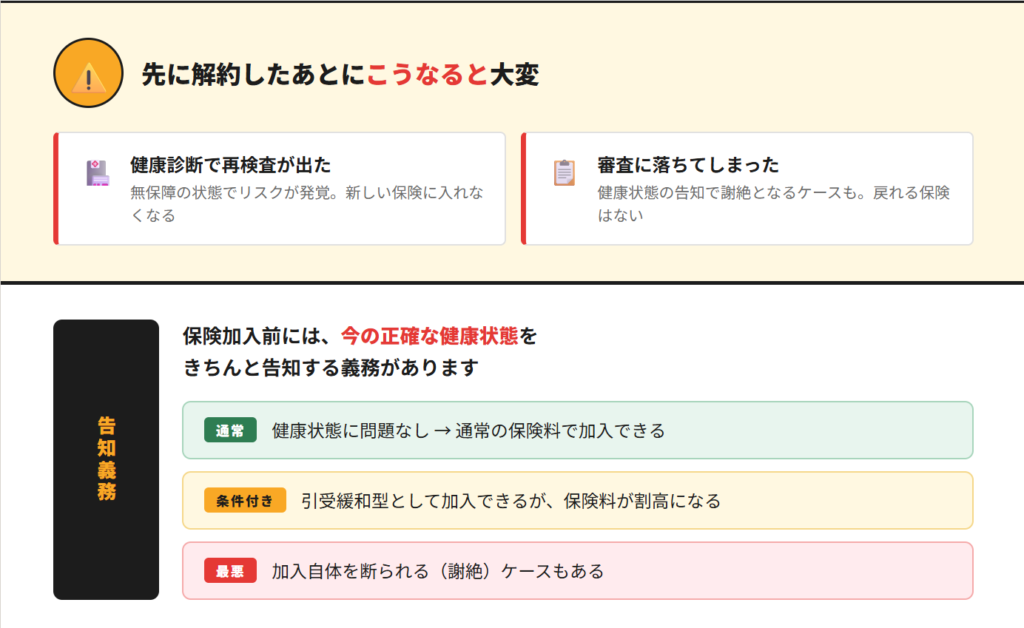

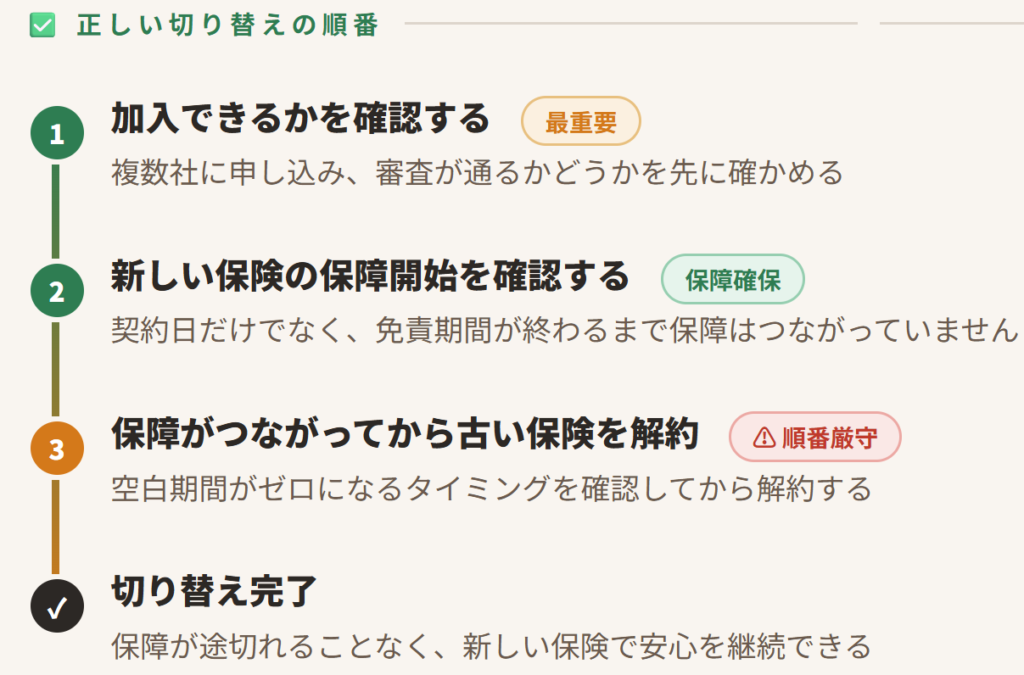

普通に考えて、新しい保険に切り替える時って「もう切り替えるから、今の保険料もったいないから、すぐ一旦解約しよう」って思われるかもしれませんが、これはちょっと注意が必要で、必ず新しい保険を購入してから古い保険を解約するということが大事です。

もしこれまでの保険を解約した後に:

入りたくても保険に入れないという状況になる可能性があります。

原則として保険に入る前って、今の正確な健康状態をきちんと伝えるという必要があるんですが、これ「告知義務」と言うんですけども、これ入れたとしても、ちょっと保険料が高くなる場合の「引受緩和型」といったケースですとか、あとは最悪の場合、入れない・審査に落ちてしまうというケースもあります。

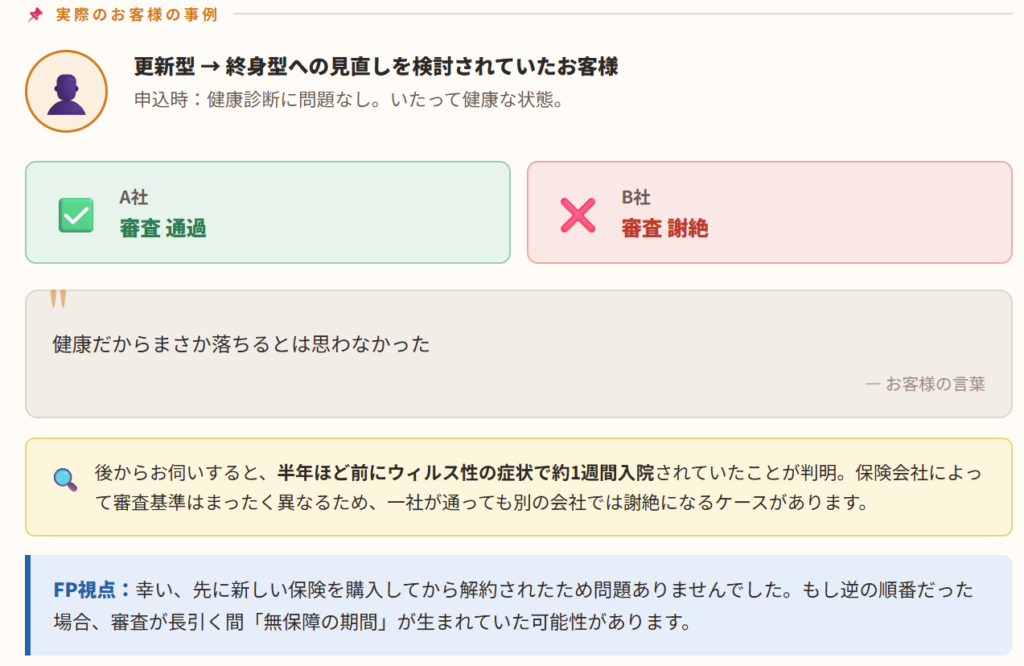

これ実際の僕のお客様のお話なんですけど、更新型の医療保険を終身タイプへ見直そうとされていたんですね。で、その方、申し込み時に健康診断も問題なく、至って健康だったんですけれども、これ2社受けまして、A社では受かったけれど、B社では審査に落ちたという状況になってしまいました。

実際にお話を聞くと、「健康だからまさか落ちるとは思わなかった」とおっしゃっられていました。

後からただお伺いすると、どうやらですね、半年ほど前にウイルス性胃腸炎の症状にかかって1週間ほどちょっと入院をされたようなんですね。その時にも僕が思ったのは、やっぱ保険会社さんによって全く審査基準が異なるんだなっていうことでした。

当たり前にもこのお客様は、しっかり新しい保険を購入されてから加入されていた保険を解約されたので良かったんですけども、もし先に解約してしまって審査が長引いてしまえば、何も保障がない期間ができて、空白の期間ができてしまいますので、ここはちょっと注意が必要かなという風に思います。

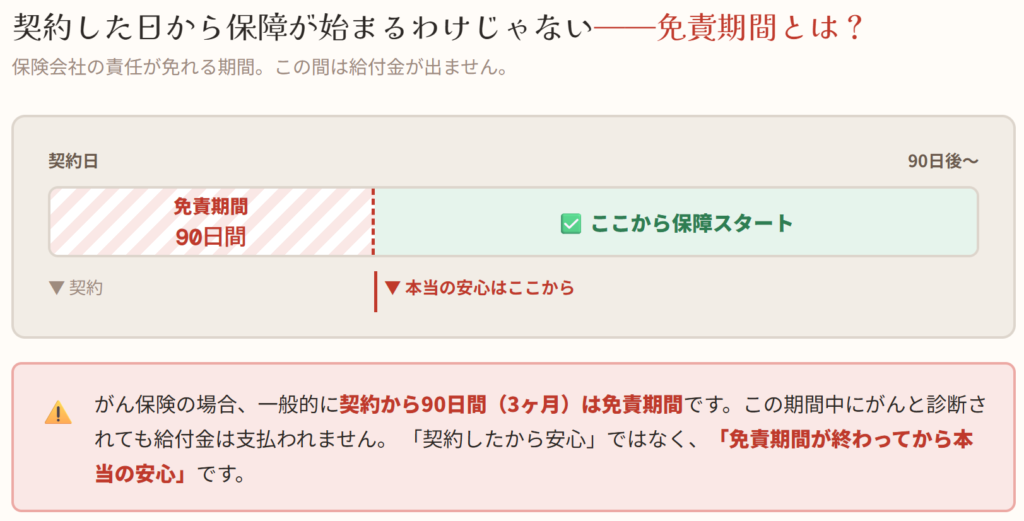

普段の生活であまり聞き馴染みがありませんので、「何それ?」って思うかと思うんですけど、保険会社側の責任が免がれる期間のことです。

例えば、一般的にがん保険の場合ですと、契約から約90日間(3ヶ月)は、この免責期間が設けられていることも多いです。

なので、契約したからこれで安心って思いそうじゃないですか。でも実はそうじゃなくて、実際に保障が始まるのは契約して90日間の免責期間が終わってからとなりますので、この期間中に万が一がんと診断されても、給付金は出ません。

つまり、本当の安心はこの免責期間が終わってからということになります。

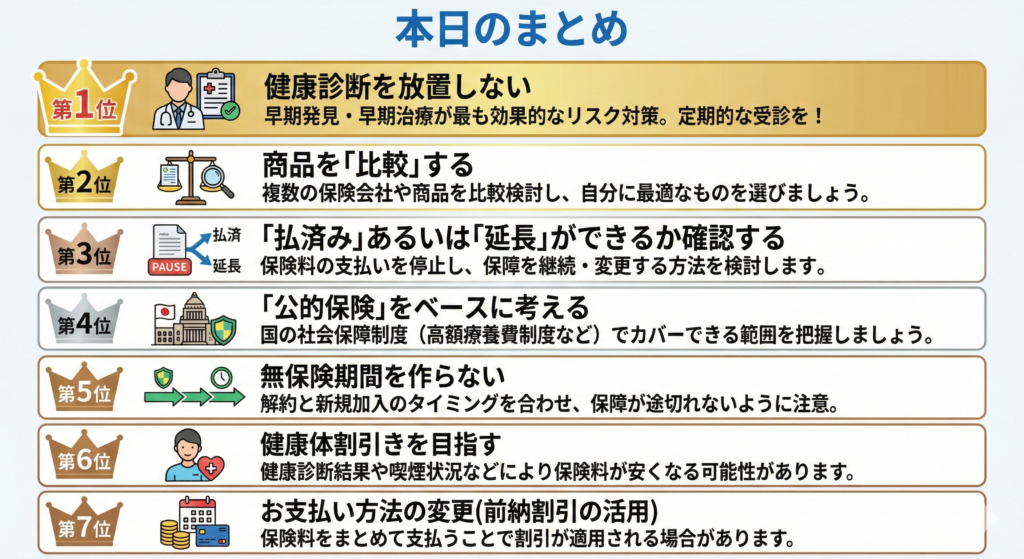

以上を踏まえて、

もし保険見直される際は

この順番を是非意識されてみてほしいです。

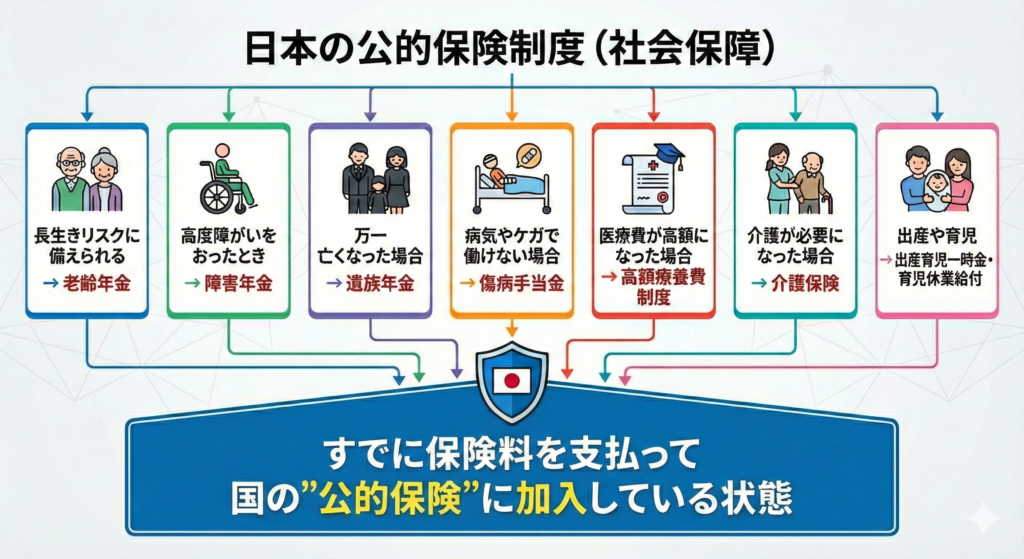

これなぜかと言うと、毎月私たちは高額な社会保険料を支払っているからなんですね。

例えば、50歳・年収600万円の会社員の方ですと:

社会保険料を支払っている計算になります。

この社会保険料の中身は、以下のとおりです。

なので私たちは社会保障制度として

このように私たちはすでに国の公的保険に加入している状態で、何かあった時にはこれを使う権利を持っているんです。

僕はこうFPを学ぶまで、老後になった時にもらえる年金だけだと思っていたんですが、実際はそうではなくって、こういった将来の公的年金以外にも様々な社会保障が用意されていることを知りました。

ですので、毎月すでに保険料を支払っているんだって考えれば、少し保険に対する見方って変わってきませんか?

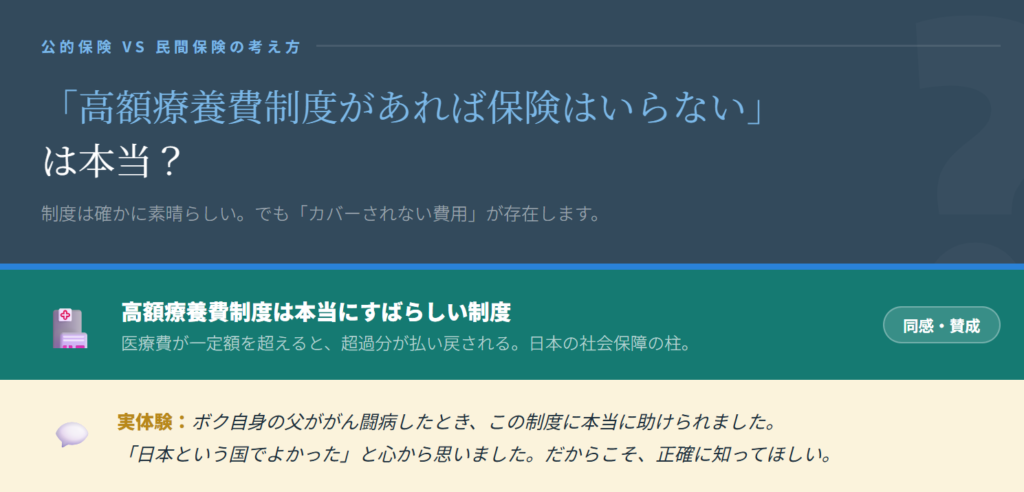

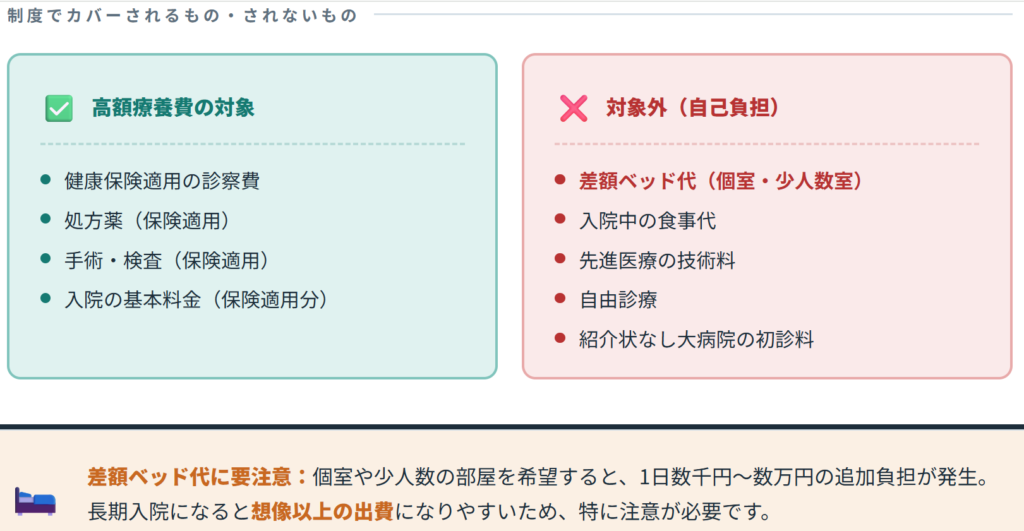

詳しい方であればここの部分で「いやいや、高額療養費制度あるから、保険なんていらないじゃん」って思われるかもしれません。

など、こういった費用は高額療養費制度には含まれません。つまり、対象外となります。

ですので、この辺りはそれぞれ状況によっても変わってくるのかとは思うんですが、僕の父の場合は、こう主治医の先生からあらかじめ、結構厳しい手術になるかもしれないみたいなことを言われていました。

手術前は個室を父は希望していたのですが、この特に差額ベッド代っていうのは個室、少人数の部屋とかを希望すると、想像以上に負担になりやすいことも十分ありえます。

よく保険を使うことは「不幸の宝くじにあたった」なんていう言われ方しますが、それがこう使えて精神的に助かる場合っていうのもあるはずですので、自分だけでなくこう家族のことも見据えられて、必要かどうかっていう判断をすることが僕は大事なのではないかなとその時感じました。

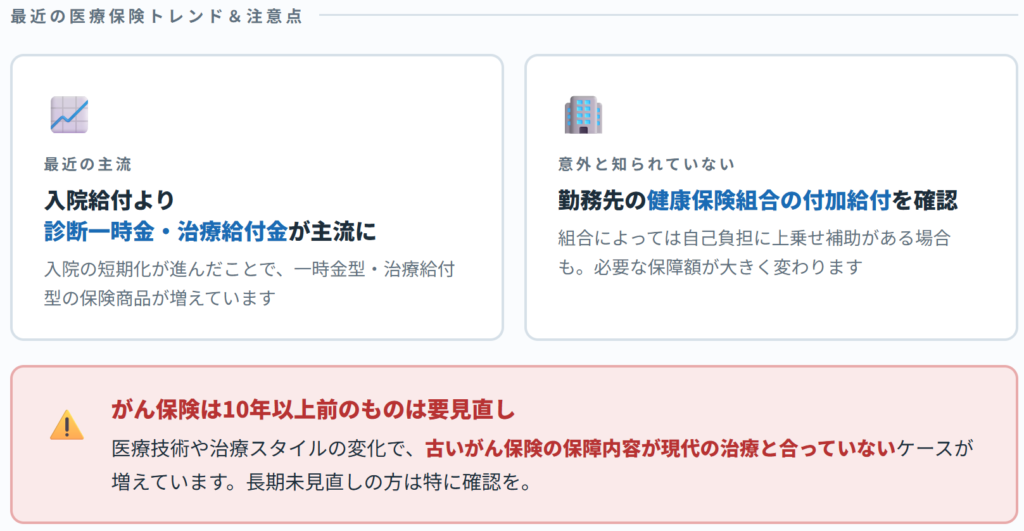

で、ここ最近の医療保険やがん保険の傾向としましては、やはりこう入院が短期化してい るっていう影響もあるようでして、手術給付金や診断一時金っていうものを重視したものが結構主流となっているようです。

古い保険なんですが、これ医療技術とか時代がこう変化していってますので、現在の治療スタイルと昔かかった時のこの保障内容っていうのがこう対応していないっていうケースが結構あるようですので、10年以上前のものに関しては、眼がんに関しては見直しをされていくっていうのもかなり大事かと思います。

ちなみにこれ意外と知られていませんが、勤務先の健康保険組合に「付加給付」というものがあるかどうかによっても、必要な保障額って変わってきますので、その辺りも確認されておかれると安心なのかなという風に思います。

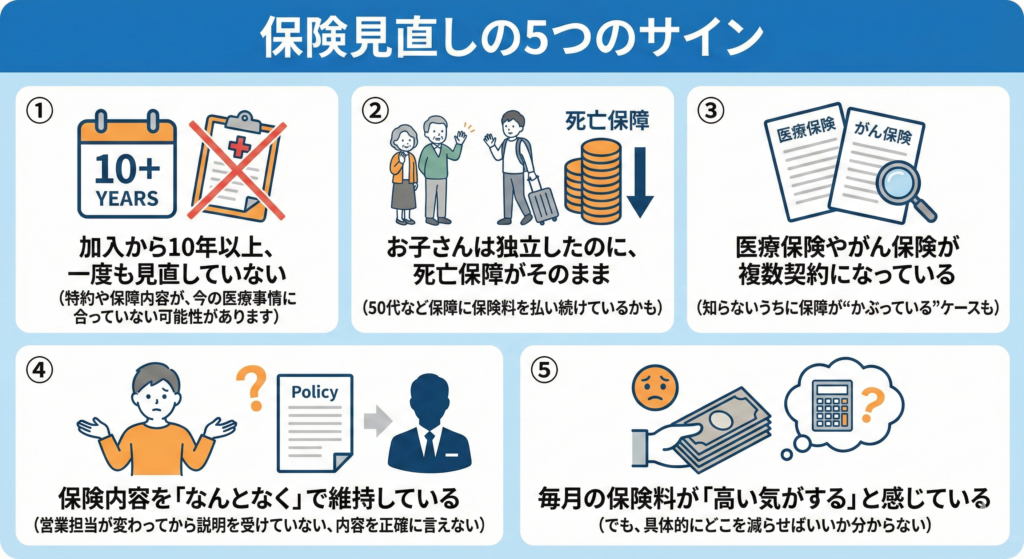

こことても大事な部分ですので、改めて整理をさせてください。

というのがいいのかなと思ってます。

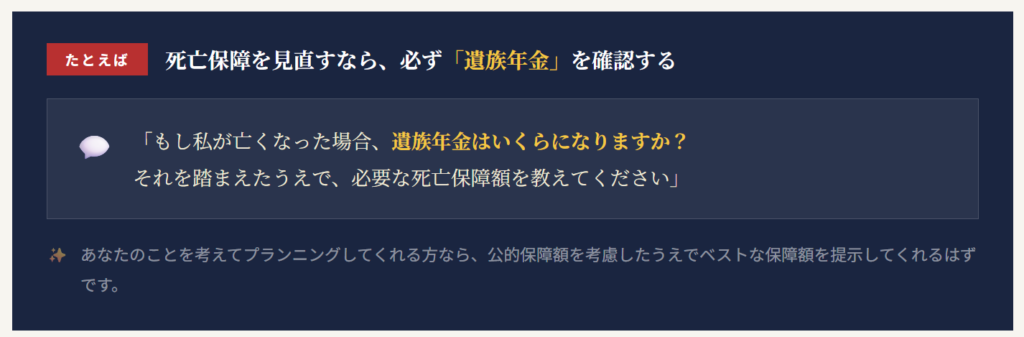

保険ショップなどで、「どのくらい保障をつけるべきなのか」迷われた場合は、自分の場合だと公的保障でどのくらいカバーされるのかをシミュレーションしてもらった上でベストな保障額っていうのを考えられるとより安心なのではないかと思います。

もしも僕がこれから死亡保障の見直しをするのであれば、必ず遺族年金がどのくらいになるのかっていうのは尋ねます(笑)

それともう1つ言い忘れてしまったんですが、もし複数の医療保険でしたり、がん保険など契約されていらっしゃる場合は、契約特約がこう重複している可能性もありますので、かぶっている保障で無駄がないかどうかも確認されておくとより安心でしょう。

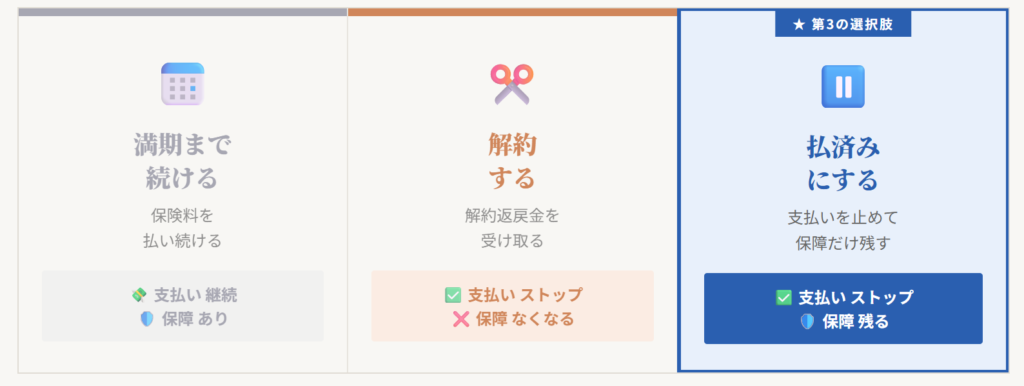

保険を見直す時って、満期まで続けるか、あるいは解約するか。この2択で考えませんか?

ですが実際には、それ以外の選択肢を取れる場合もあります。

具体的には、

というのがあります。

今回は延長についてはちょっと割愛させていただきます。

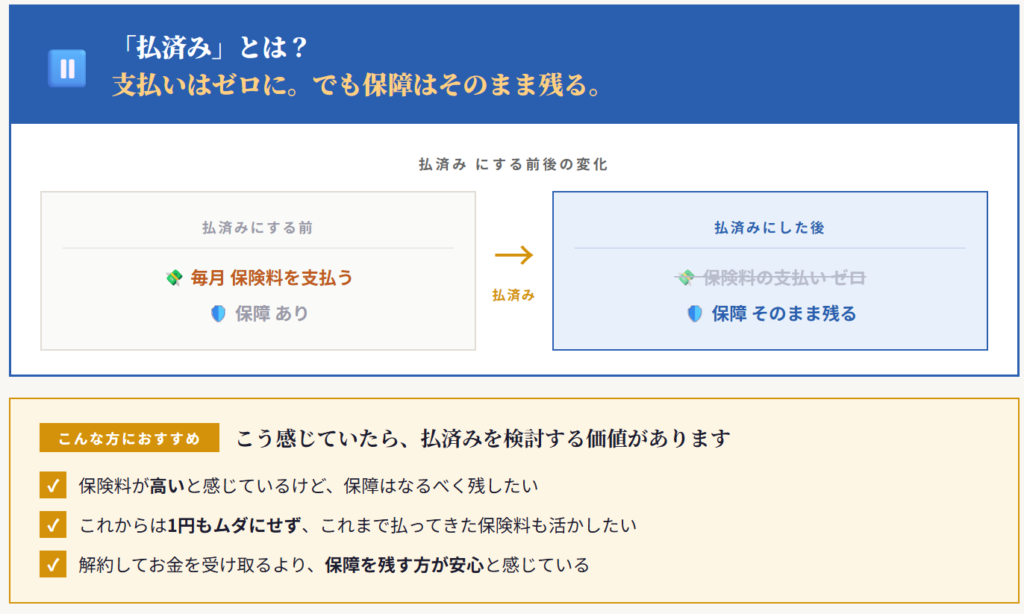

こういった場合におすすめの見直し法です。

この払済ができる保険は、解約するとお金が戻ってくるというような、いわゆる貯蓄性のある商品に多いです。

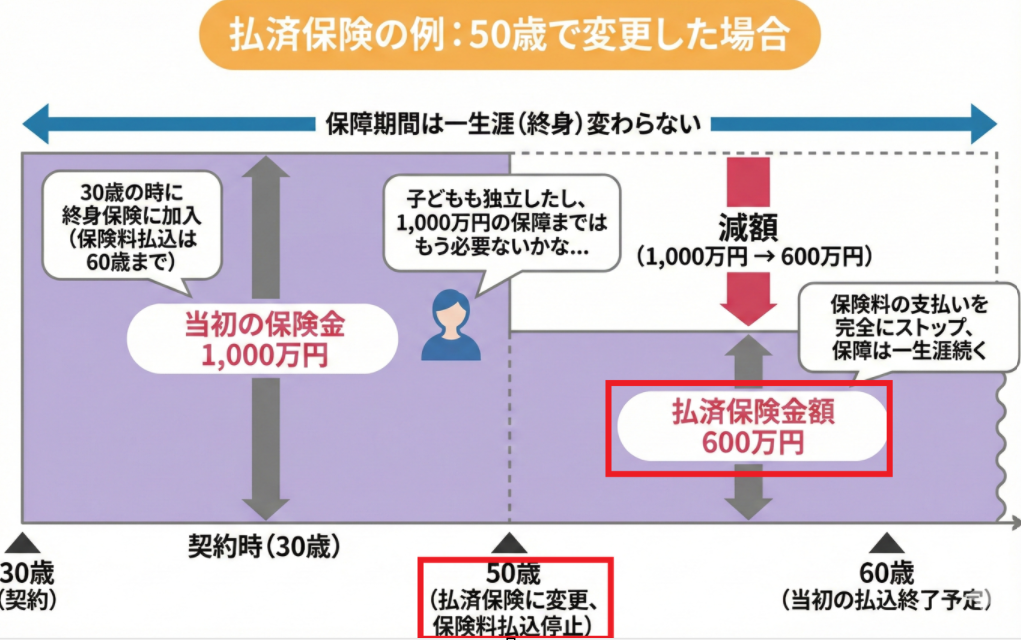

例えば、30歳の時に終身保険にご加入されたとして

で、これを50歳の時に「子供も独立したし、1,000万円の保障ってもう必要ないかな」って思ったとします。

そんな時に払済に変更することによって、どういう風になるのかと言うと:

こんな感じになります。

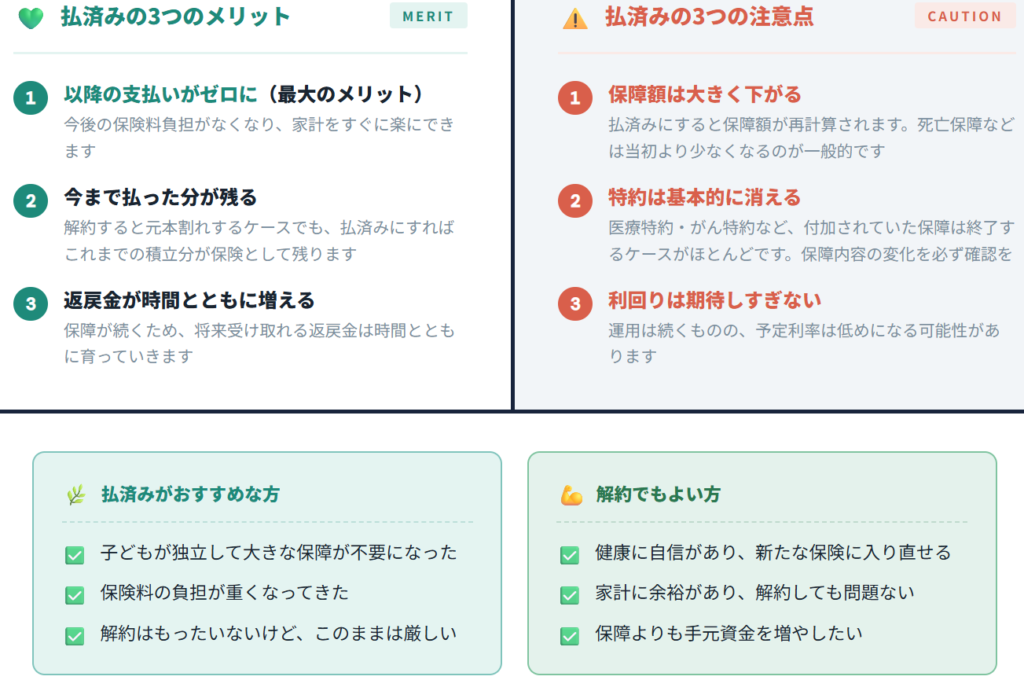

1. 今後の支払いが0になること

2. 今まで払った分の保障が残ること

3. 解約返戻金が時間と共に増えていきます

におすすめの方法です。

一方で、払済の注意点としては3つで:

1. 保障額が大きく下がること

2. 特約が基本的に消えます

3. 利回りは期待しすぎないこと

健康に自信があるよ、あるいは家計に余裕があるよという方であれば、そのままもう解約ということでもいいかもしれません。

もし保険料を支払う以外に、

「有効なお金の使い道できたんだよな。でもこれまで支払ってきた保障も残しておきたいな」といった場合は、この今ご加入中の保険がこの払済にできるのかっていうのも、確認されてみられるとよろしいかと思います。

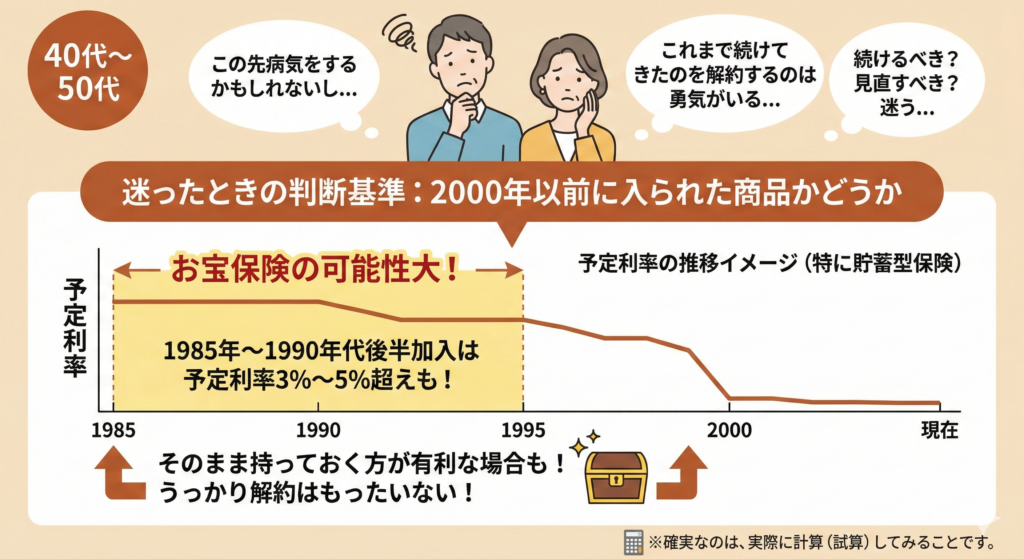

そうは言っても、ちょうど40代・50代の方にとっては、この先病気するかもしれないし、これまで続けて頑張って続けてきたのを解約するって結構勇気がいることではないでしょうか。

もし本当にこのまま続けるべきなのか、それとも見直すべきなのかで結構悩まれるかもしれません。

そんな時の判断基準として、2000年以前に入られた商品かどうかっていうのを基準に考えてみられてもよろしいかもしれません。

なぜなら、2000年以前に入られた貯蓄型の保険は、今よりもずっと運用の予定利率が高い、「お宝保険」の可能性があるからなんですね。

特に1985年から1990年後半にかけて入られた、今からですと約25年から30年くらい前のこの保険は、予定利率が3%から、中にはこの5%を超えるっていう商品もありますので、これは解約するよりも、そのまま持って置かれた方がこう有利なケースという場合がありますので、うっかり解約してしまって、損したなっていう風にならないように、ご注意ください。

ここまでを整理させていただきますと、

よろしいのではないかと思います。

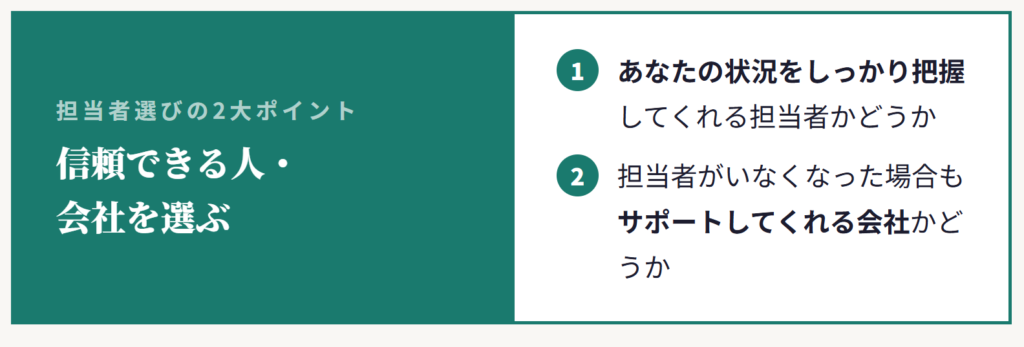

で、そもそもここまで色々話してきましたが、何より保険って商品がとにかく多いですし、もう中身が複雑ですよね。できればプロにも丸投げしたい、とも、そんな風に思いませんか?

実は僕も入社して保険に入った時なんて、「とりあえずもう詳しくわかんないから、なんかあった時にこれで安心だって思えることになったんで、もう全任せでお願いをしてた」ので、もうお気持ちよくわかります。

しかしこう先日もですね、保険業界のこう、不祥事と言いますか、こういった問題が結構大きな話題になっておりますが、改めてどこから買うのかっていうのが、すごく大事なんじゃないかなっていう風に感じました。

というのが、これからの長く続けていく上での安心にも繋がるのかなと思います。

最近では、自分でできるよという方であれば、インターネットなどでももう手軽に保険商品を比較できる時代です。

しかしこの保険、同じ保険会社さんであっても、商品ごとに先ほど申し上げました特徴というのはそれぞれ異なりますし、もうこう1つだけだったら商品のどういった部分がいいのかっていうのが結構分かりづらくなってしまうことがあります。

ですので、だからこそ保障面、価格面の両方であなたが納得できるものを選ぶという選択をするためにこそ、是非この比較をして判断をしてみるっていうことを大事にされてみて欲しいんです。

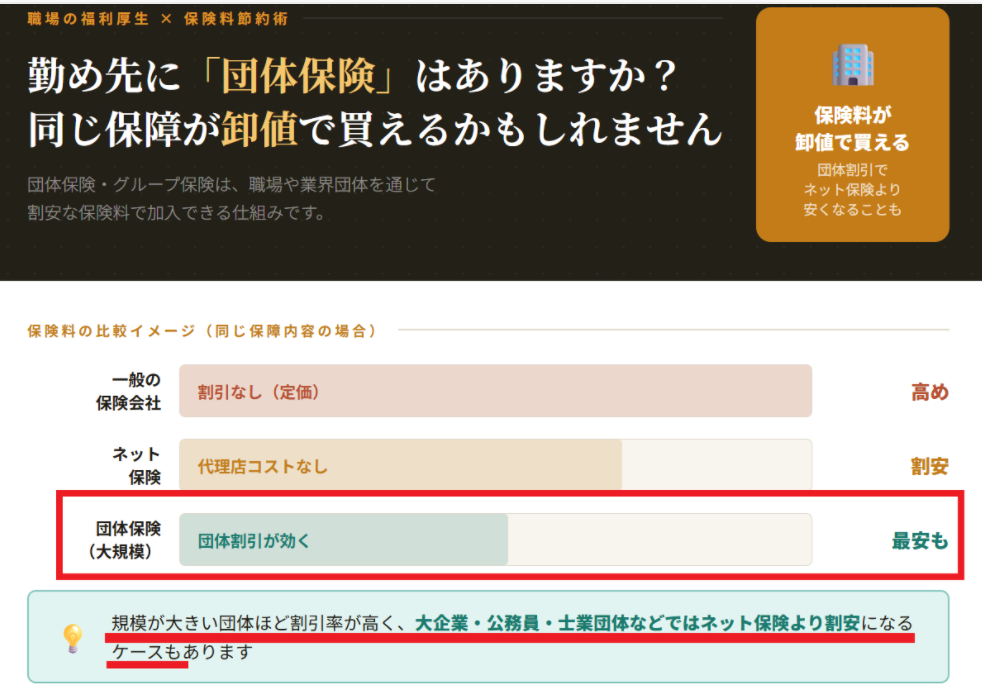

また見直しをされる前にもう1つ確認して欲しいこととしましては、それが今お勤め先のところなんかに団体保険、あるいはグループ保険がないかどうかっていうことです。

両者に共通するのは、保険料を割安で備えられるという点です。

これ、同じ保険会社さんの商品を団体割で購入すると、安くなる。よく、旅行会社でも団体割みたいなのがありますが、これに近しいのかなと思ってまして、同じ保険会社さんの商品を団体割で購入することで、安くなるというイメージですね。

マイホーム持たれていらっしゃる方は、毎一の際にこの「団体信用生命保険」組まれてる方も多いかと思いますが、比較的に安い金利で保障を得られますよね。

基本的には団体に所属している期間のみの利用

となりますので、中にはこの団体保険が終わってからこの個人向けとしてこう切り替えができるような商品もあるようなんですけども、そういった注意点があるかと思います。

など上げられます。

こちらはもう企業の福利厚生かと思いますが、それだけに限らず

こう一般的には規模が大きければ大きいほど保険料も安くなって、それなりの規模をこう超えてくるとネット保険よりも割安になるという、可能性もあります。

とおトクに保障が手に入るかもしれません。

あまり見直しと関係ないんですが、どうしてもお伝えさせていただきたかったので1位にしました。

先日、いつも仲良くさせていただいてる50代の方とお話をした時のことなんですが、こんな風におっしゃったんです。

「特に40代後半から50代になったタイミングで、突然健康のことをものすごく意識し始めて、これまであんまり考えてこなかった保険についても改めて考え始めた」

という風にお聞きしたんです。

僕は普段、お金にまつわるライターの仕事なんかもやっているんですけど、年齢が上がるにつれてお金よりも健康が重視されていくっていう記事をよく見かけることがあります。

この今回このお話を聞いて、やはり健康が一番、それに勝るものってないんだなって改めてこう気づきをいただけたんです。

会社員の時は1年に1回、会社で健康診断受けられるかと思いますが、こう例えば独立されたり、こう自営業の方であれば、全てこう自分で管理されたり、あるいはこう忙しすぎて、ついつい後回しにしがちという方もこう中にはいらっしゃるかもしれません。

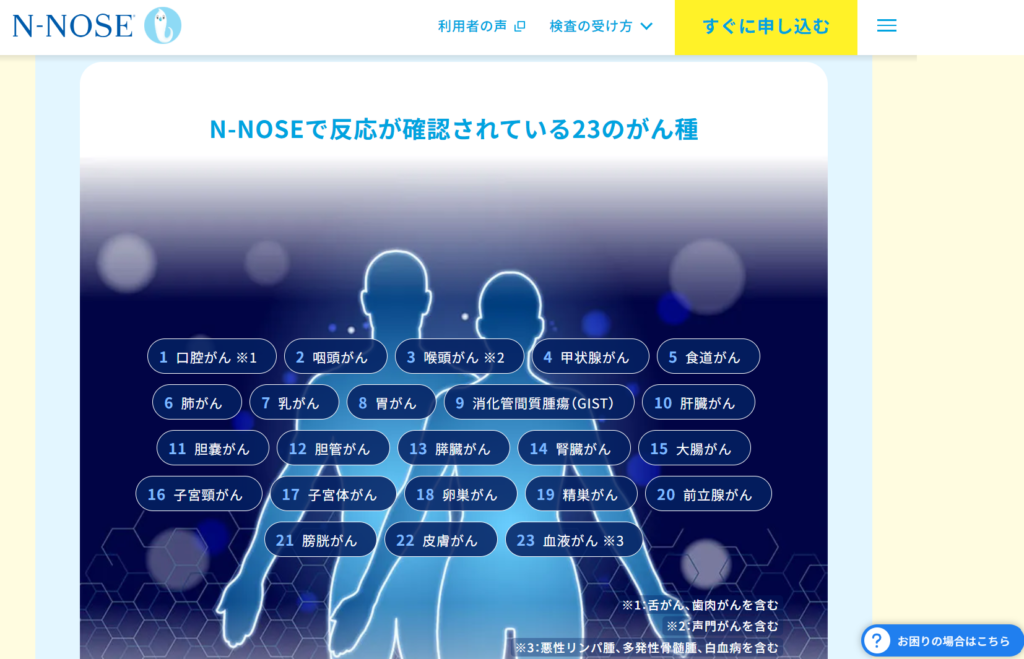

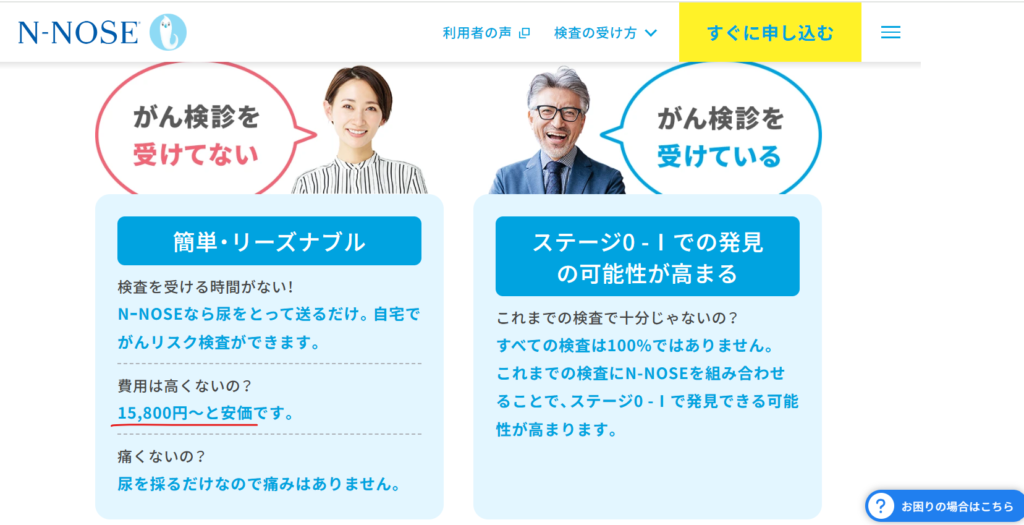

そんな方にお勧めなのが、先日ちょっとお聞きしました「N-NOSE(Nノーズ)」っていう検査方法で、これご存知の方もいらっしゃるかもしれませんが、尿を採ってポストへ投函するだけで、全身23種類のがんリスクを一度に調べられるというですね。

これ聞いた時、結構すごいなって思ったんですけど:

というようです。

で、仮にもし引っかかっちゃった場合は、どこに疑いがあるのかっていうのを、詳しい精密な調査っていうのは必要になってくる形ですが、早期発見ができるということになります。

健康について意識し始めた40代・50代の方だからこそ、これからに向けて改めて自分の保障と見直す絶好のチャンスではないかなという風に感じてます。

いかがでしたでしょうか?

保険に正解はありませんが、見直しを通じて、是非あなたにとっての価値のある安心資産にしていただければ嬉しいです。