お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

こんにちは。FPのバードです。

今回は「50代からはじめる新iDeCo、老後資金プランから最適な出口戦略を考えるための【3ステップ】」というテーマで解説します。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

こちらのテーマでお届けさせていただきます。

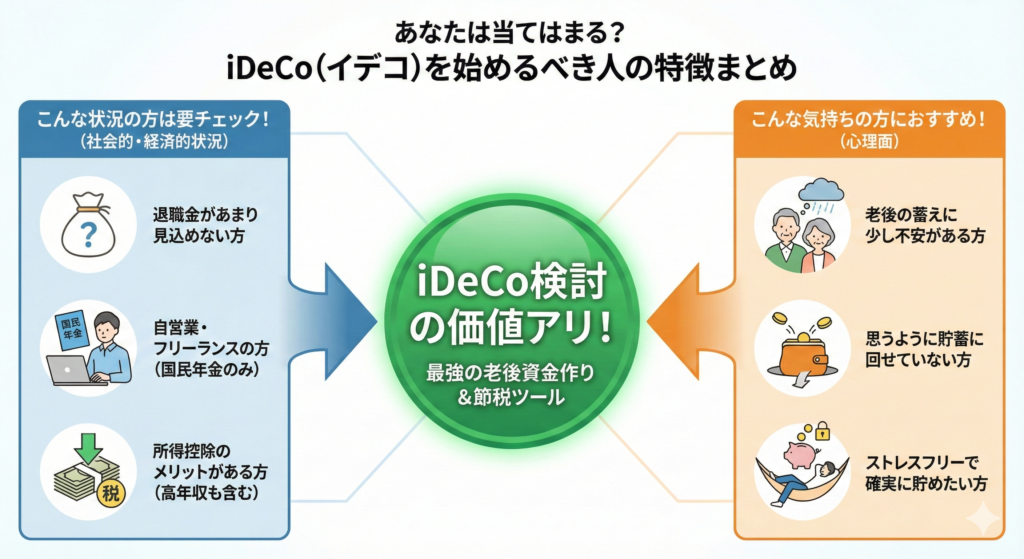

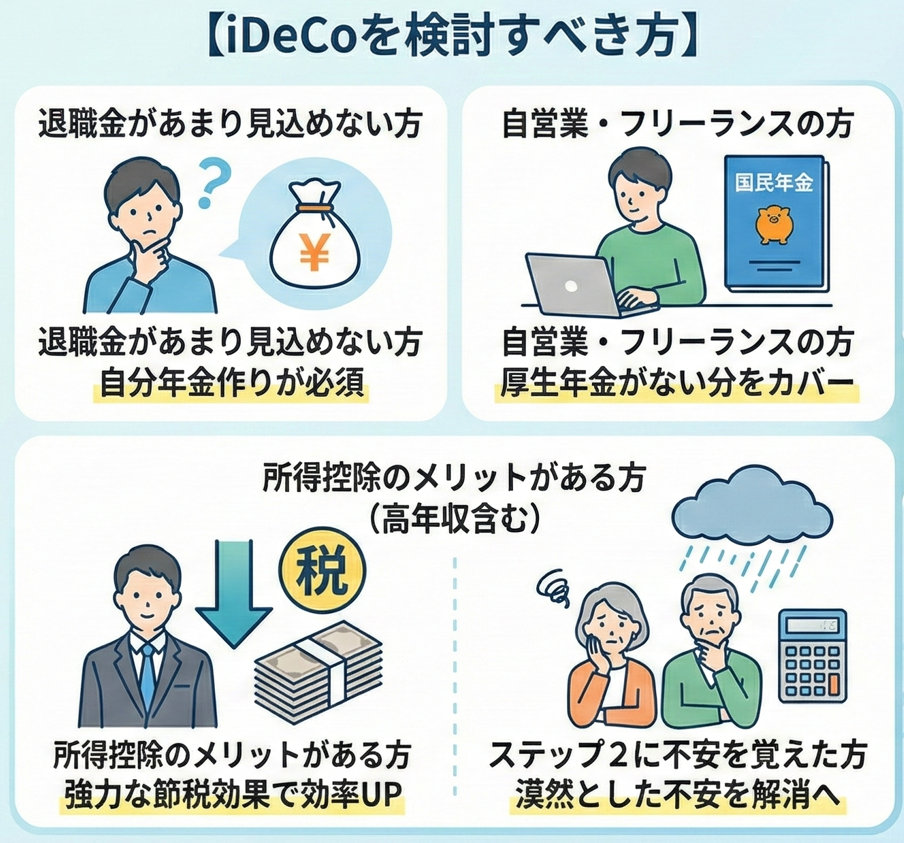

最近「iDeCoってどうですか?」と尋ねられることが増えていますが、正直なところ、「人による」というのがボクの答えです。

ちょっと冷たく聞こえてしまったら申し訳ないんですが、こんな方はiDeCoを検討する価値があると思っています。

<属性面>

<心理面>

とくに50代のかたも付け加えさせてください。

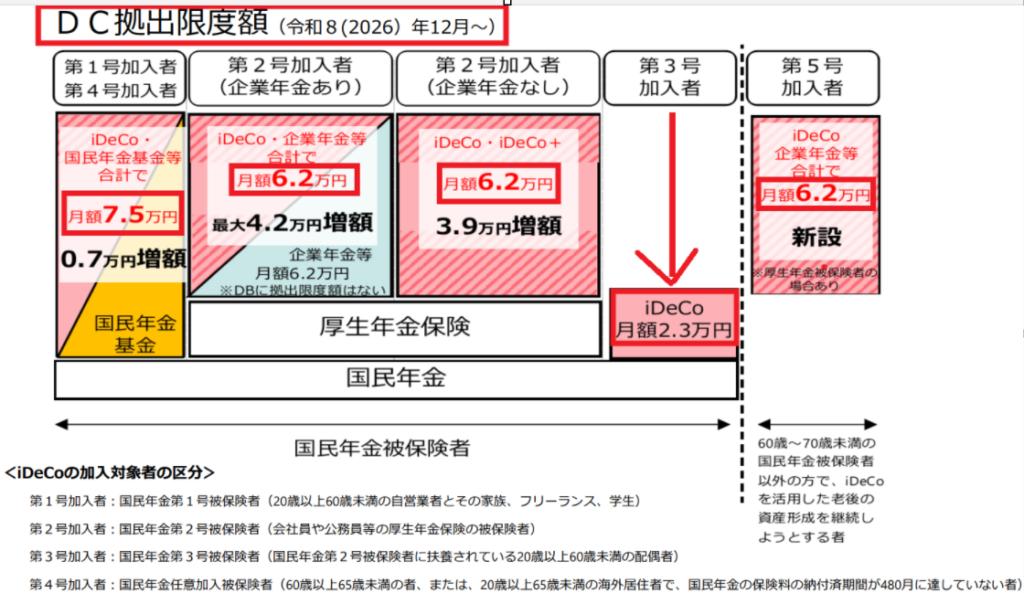

まず、2027年1月からiDeCoが大きく変わります。

「結局、どう変わるんだっけ?」と思っている方も多いと思いますので、簡単にポイントを整理します。

出所)厚生労働省

具体的には

自営業やフリーランスの方(第1号被保険者)→60歳〜65歳の国民年金の任意加入者は月75,000円上限

会社員や公務員の方→月62,000円上限

専業主婦(第3号被保険者)の方→月23,000円上限

出所)厚生労働省

第5号加入(新設)→60歳から70歳未満のiDeCoを活用して資産形成を継続されたい方(月62,000円)上限

※ただし国民年金被保険者やすでにiDeCoをもらい始めた方は対象外

出所)日本経済新聞

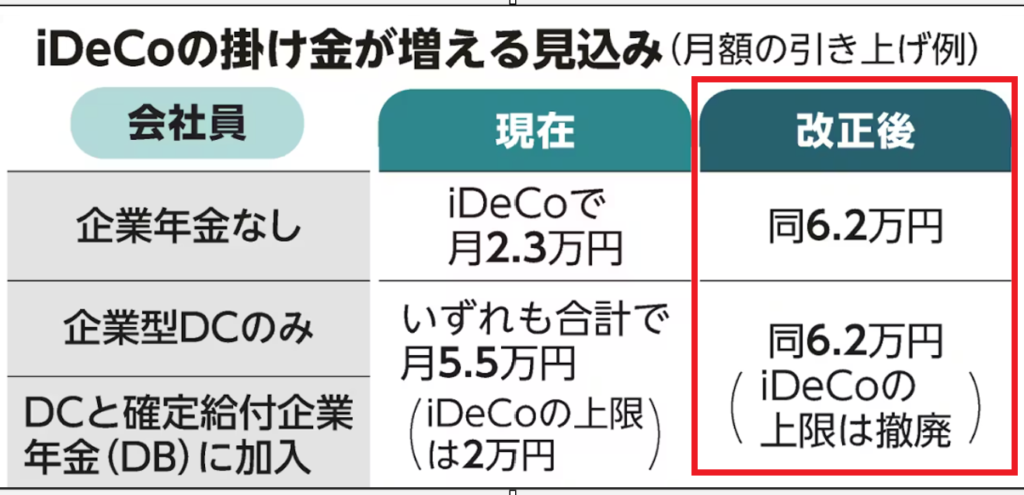

ちなみに第2号のサラリーマンの方は会社の退職金制度によって、これまで上限額の制限があって複雑だったのですが

企業年金がない会社員のかた→月2.3万円→月6.2万円へ(3.9万円上限額アップ)

DC(企業型の確定拠出金)が会社にある方・DCと確定給付年金(DB)がある方→すべて月6.2万まで上限額が引き上げ

これまではマッチング拠出といって、会社が出してくれる掛金に自分も上乗せして積み立てられる制度がありましたが、会社の掛金額が上限となっていました。この上限もすべて撤廃されます。

こちらは2027年1月からの適用です。

そのため、もし「iDeCoにメリットがありそうだ」と思ったら、2027年を待つ必要はありません。

今から始めておいて来年になったら後から金額を増やすことも(反対にきつかったら減額も)できますので、いずれにしてもiDeCoをされる場合は早めのスタートがおすすめです。

出所)楽天証券

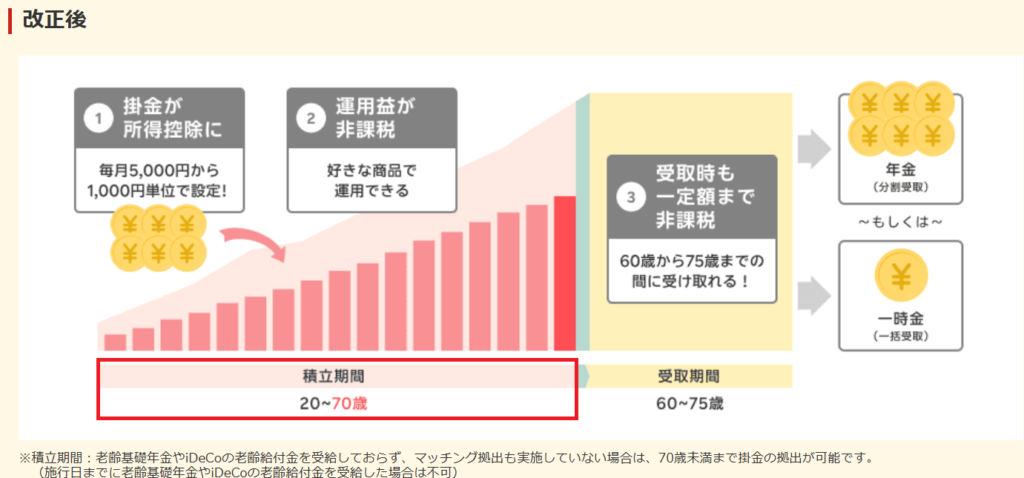

2つ目は、積立可能期間が70歳まで延長されることです。

現在は65歳までしか積み立てできませんでしたが、これが70歳まで延びる見込みです。

例えば55歳の方なら、これまでだと最大65歳までの10年間でしたが、改正後は70歳まで15年間積み立てが可能になります。

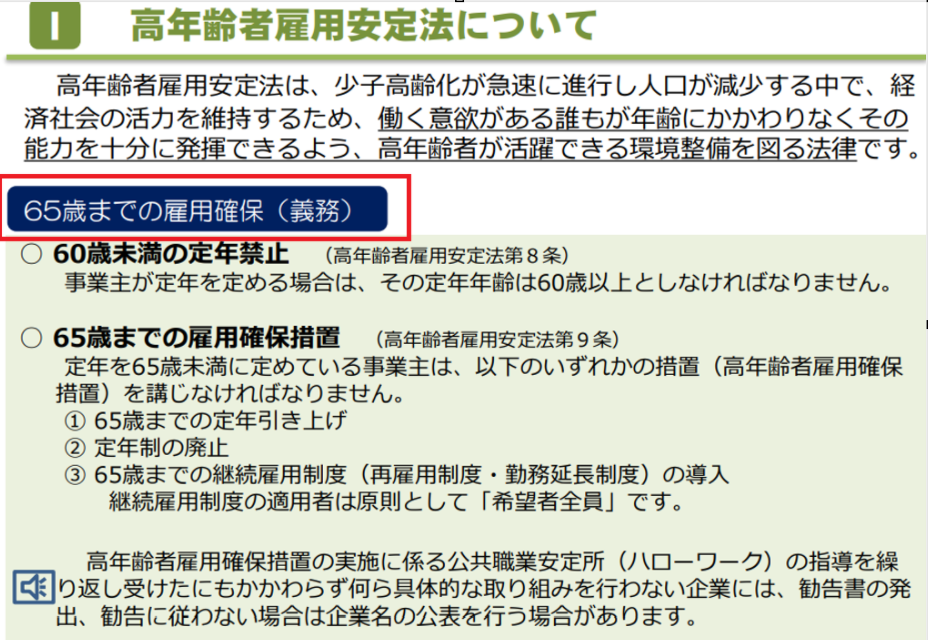

これは2025年4月に新たにスタートした雇用形態の見直しにも関係があるのですが、60歳未満の定年が廃止となって65歳までの定年とすることが完全義務化されました。

出所)厚生労働省

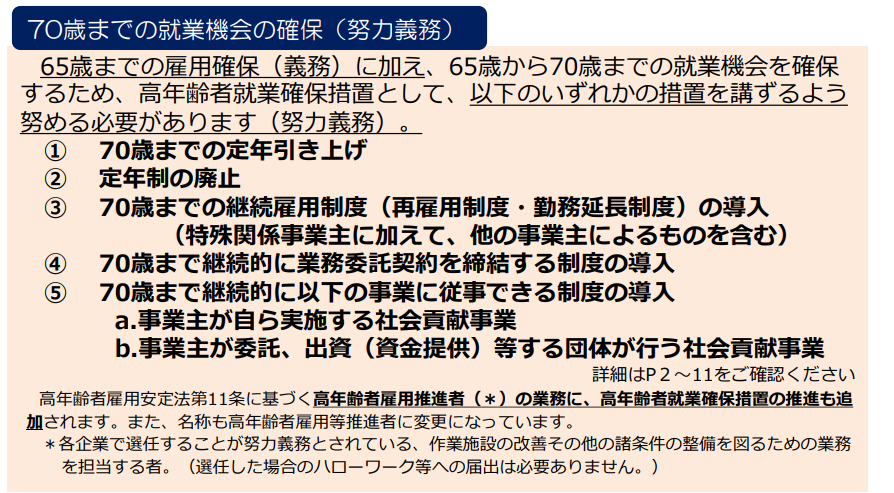

さらに、65歳から70歳については「働きたい人には働けるような体制をなるべく整えてね」と努力義務に変わっています。

出所)厚生労働省

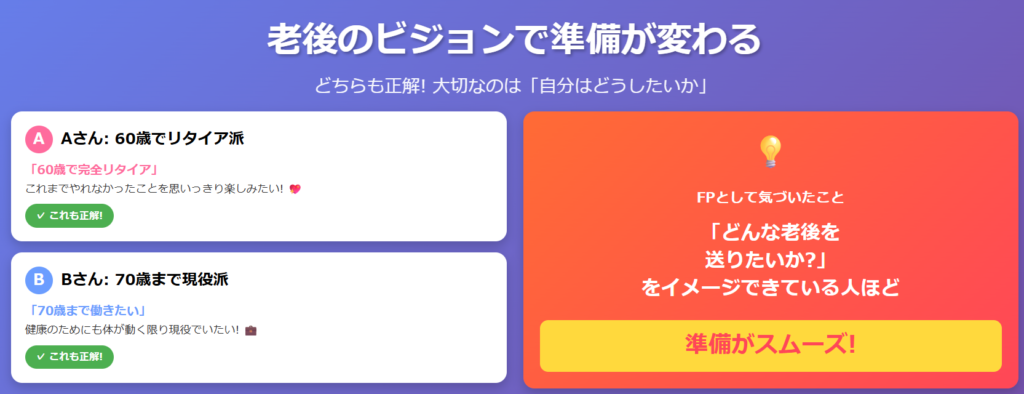

もちろん、いつまで働くのかというのは人それぞれかと思います。

たとえば、

どちらも正解でしょう。

ただ、お客様とお話ししていて、いつも思うことがあります。それは、「あなた自身はどんな老後を送れると理想なのか?」をイメージできている方ほど、老後資金の準備がスムーズだということです。

50代の早いうちから老後を考えておくことが、老後の最適解を見つける鍵になるはずですよ。

ここからは、いま検討されているiDeCoの改正案についてです。

まだ正式には決まっていませんが、もし決まれば、50代の方にとっては大きな追い風になる可能性があります。

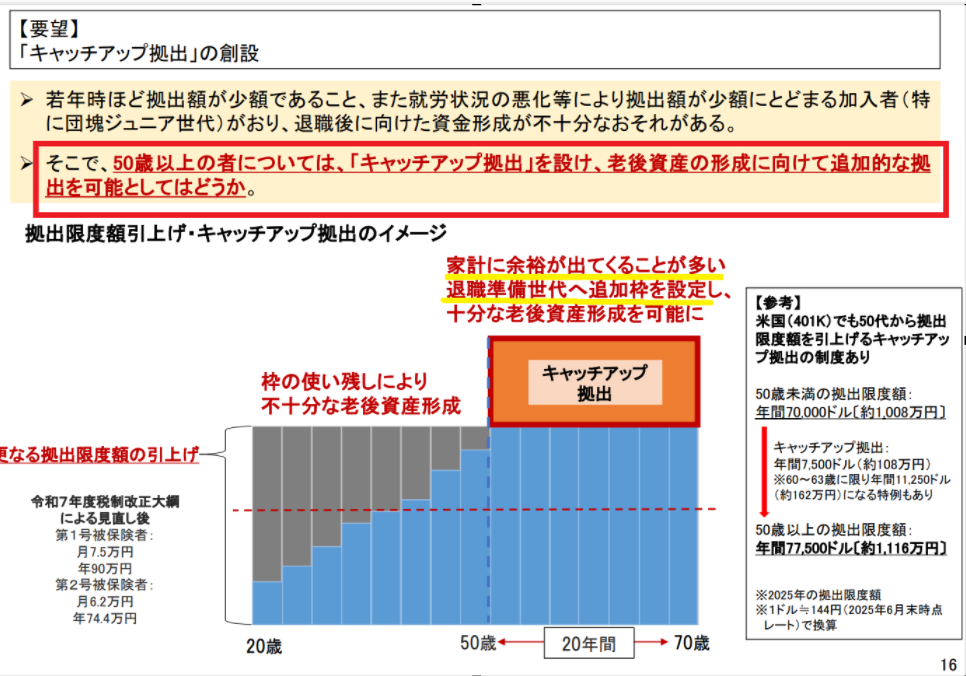

1つ目の要望案は、キャッチアップ拠出枠の新設です。

じつはいまなんと、新たに50歳以上の方のみ、通常の掛金上限に加えて、さらに追加で積み立てできる案が検討されていうようです。

出所)日本証券業協会

月62,000円でも相当な捻出ですので、家計に余裕がないと難しいことが想定されますが、所得控除を最大限受けながら、老後に一点集中という形でガッと貯めるのであれば、人によっては意味のある改正といえるかもしれません。

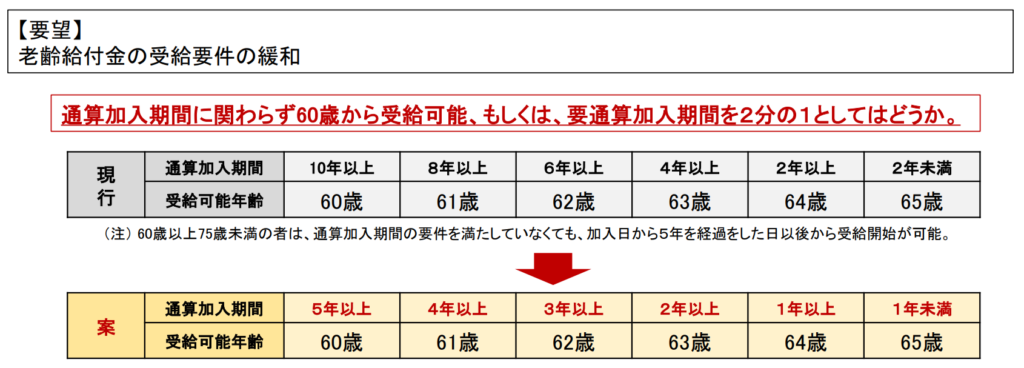

というのも、じつは2つ目と関係してくるんですが、2つ目の要望案は、通算加入期間の緩和です。

出所)日本証券業協会

現在、iDeCoを60歳から受け取るには、通算加入期間が10年以上必要なんです。つまり、50歳から始める必要があるわけですね。

でも、この通算加入期間を2分の1に緩和する案が出されています。

具体的には、

仮に実現すれば、55歳から始めても60歳で受け取れるようになりますので、50代からiDeCoを始める方にとって、グッとハードルが下がるはずです。

つまり、1つ目の「積立額を増やせる改正」と、2つ目の「受給要件を緩和する改正」。この2つがセットになることで、より50代から集中して老後資金を準備できる環境が整うのかなとは感じています。

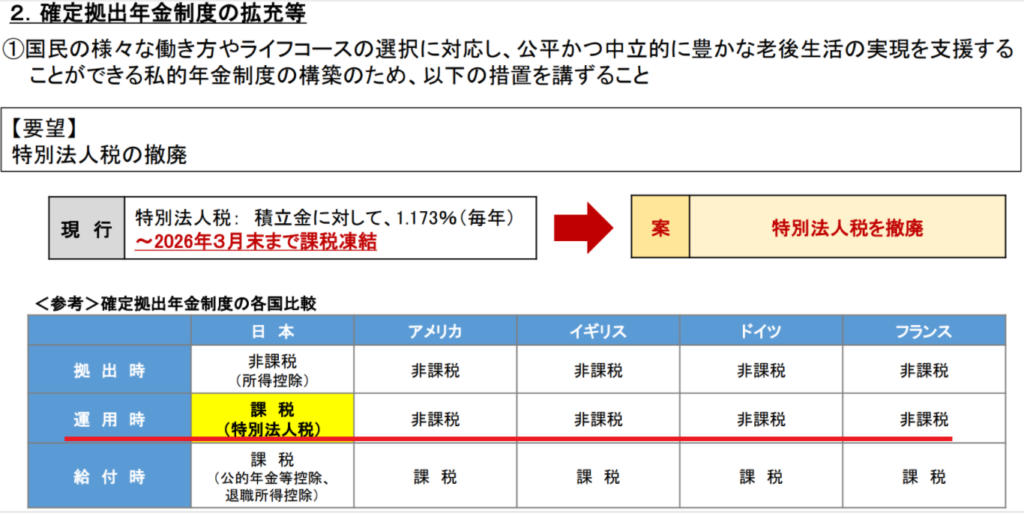

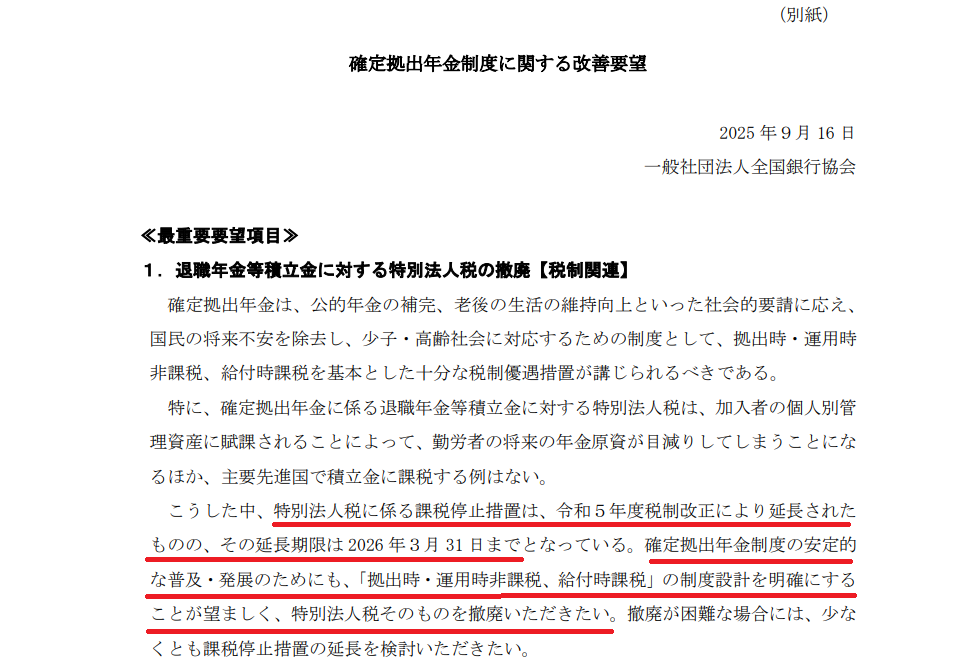

3つ目の要望案は、特別法人税の廃止です。

iDeCoには特別法人税といって、確定拠出年金の積立金に対して年1.173%課税される税金のことです。

初耳の方は少しビックリされるかもしれませんが、いわゆる隠れ税金が年1%以上もかかっています。

実際に見てみると他のアメリカ、イギリス、ドイツを運用時に課税しているのは日本だけなんです。

出所)日本証券業協会

全国銀行協会の要望案によると、現在はこの特別法人税は凍結中で実際には課税されていないのですが、この凍結措置が2026年3月末で切れる予定となっています。

出所)一般社団法人全国銀行協会

この特別法人税を廃止してほしい、もし廃止が難しければ、課税凍結の期間を延期してほしいという要望が出されています。

3月というともうすぐですよね。今後どうなっていくのかそろそろ何らかの動きがあるはずですので、引き続き注目していきたいと思います。

4つ目の要望案は条件つきで中途引き出しを可能にする案です。

こちらは、災害時などやむを得ない事情がある場合に限り、中途引き出しができるようになる可能性があります。

出所)日本証券業協会

意外と知らない方が多いですがiDeCoって死亡保険の機能もあります。万一のときには相続人の方が受け取ることが可能です。

ただし、その際は家族や周りの方が申請しないとiDeCoを受け取ることができませんので、iDeCoに加入されている方はあらかじめ相続人の方へお伝えされおくことをおすすめします。

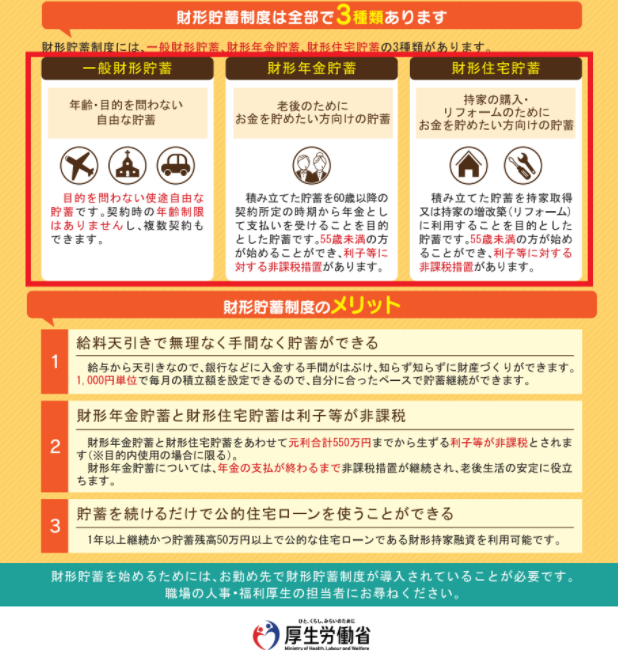

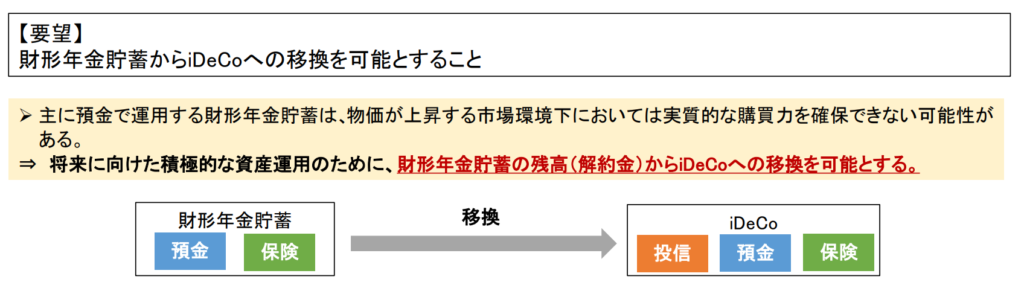

5つ目の要望案は、財形年金貯蓄からiDeCoへの移管を可能とすること。

財形年金貯蓄を使われている方も、結構いらっしゃるかと思います。

財形年金貯蓄とは将来の老後のために給与天引きで貯金できて、預けている元金550万円までは利子が非課税になるお得な制度です。

出所)厚生労働省

強制的に貯められるメリットがある一方で、運用方法は預金ですのでここ数年の物価の上昇率に負けてしまいます。

そこで、老後への資産形成のために財形年金貯蓄の残高を解約してiDeCoへ持ってくることを認めよう、という案が浮上しているようです。

出所)日本証券業協会

これってもうこの先インフレが続くなら、財形を続けていても損してしまう可能性があるよ。って言っているようなものですよね。

もちろんこれまで財形貯蓄を行なってこられた方にとっては大きなアドバンテージですし、iDeCoに移管できるようになると選択肢自体は広がるのかなと思います。

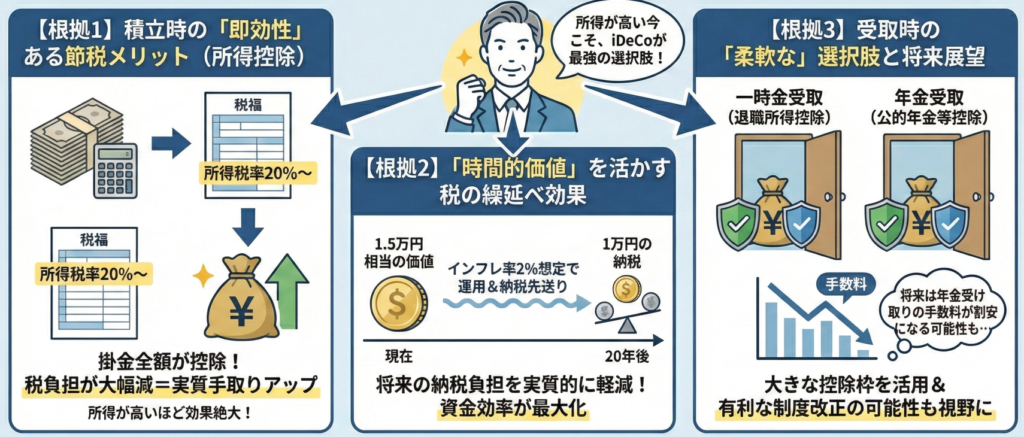

では、なぜ50代前後からのiDeCoは相性がいいと考えるのかというと、節税メリットが大きくなりやすいからです。

というのもこれはボクの個人的見解ですが、所得税率20%以上の方であれば基本的にiDeCoをやらない理由はないと考えています。

詳しくは後ほど老後の最適解を考える3ステップでお話しさせていただきますが、ポイントをかいつまんで見ていきます。

会社員の方であれば50代前後が年収のピークになりやすく、年収が高いということは、それだけ多くの税金を納めているということですので節税メリットを受けやすいといえます。

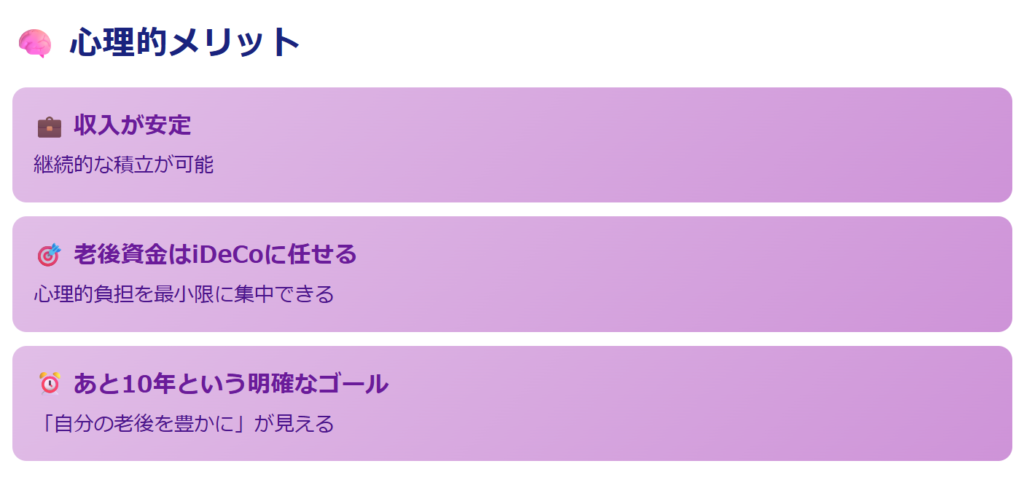

何より、50代のかたであれば、「心理的な負担を最小限に老後資金はiDeCoに任せて集中して備える!」と割り切ることができるのは大きなメリットです。

ボクは今、iDeCoを始めて4年目になるんですが、正直いって30年後に税制がどんな風に変わっているのか想像もつきません。恐らく退職所得控除額は今よりヒドくなっていると思うので本音をいうと怖さすらあります。

とはいえ、年金制度は国のセーフティーネット(老後の支え)ですから、今後も制度そのものがなくなる可能性は低いとは思っています。

しかし、たびたびの制度改正からも伺えるように、政府は「公的年金だけでは暮らしていけません」から自助努力でなんとかしてね。というメッセージに他なりません。

50代の方であれば老後まであと10年弱という期間と「自分の老後に備える」という明確な目的がありますので、iDeCoは「60歳まで引き出せない」という最大のデメリットが、強制的に老後資金を貯められメリットになるはずです。

これって心理的な面でもかなり有利に働くのではないかと思っています。

ゴールの見えないマラソンはキツイですが、仮に「あと10km」と分かっていれば、ちょっと頑張れませんか?

比較的収入が安定していて老後を視野に考えられる50代だからこそ人によってはiDeCoが大きな強みになるのかなと思ってます。

これから老後のことを考えていくうえで「いつまで働いたらいいの」というお悩みをお持ちではありませんか?

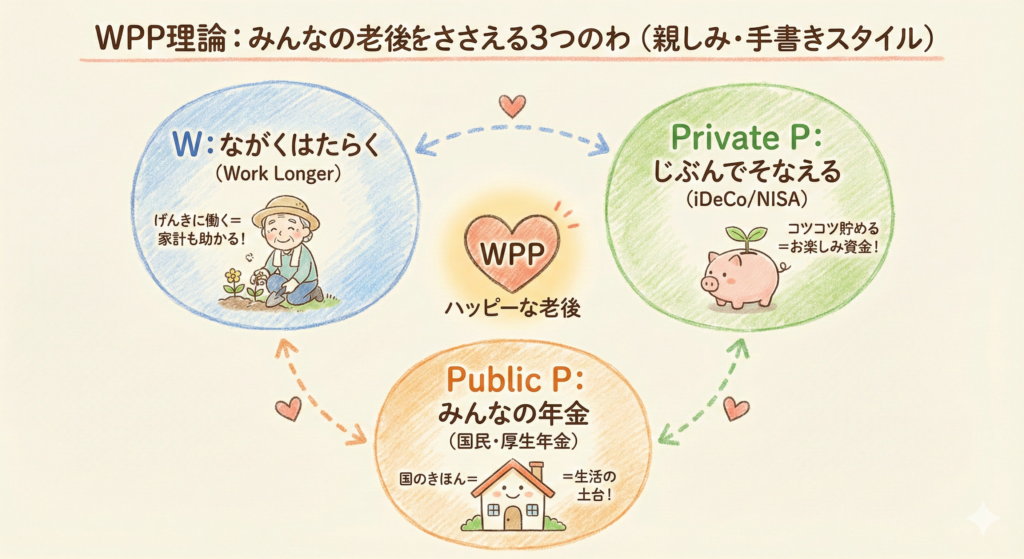

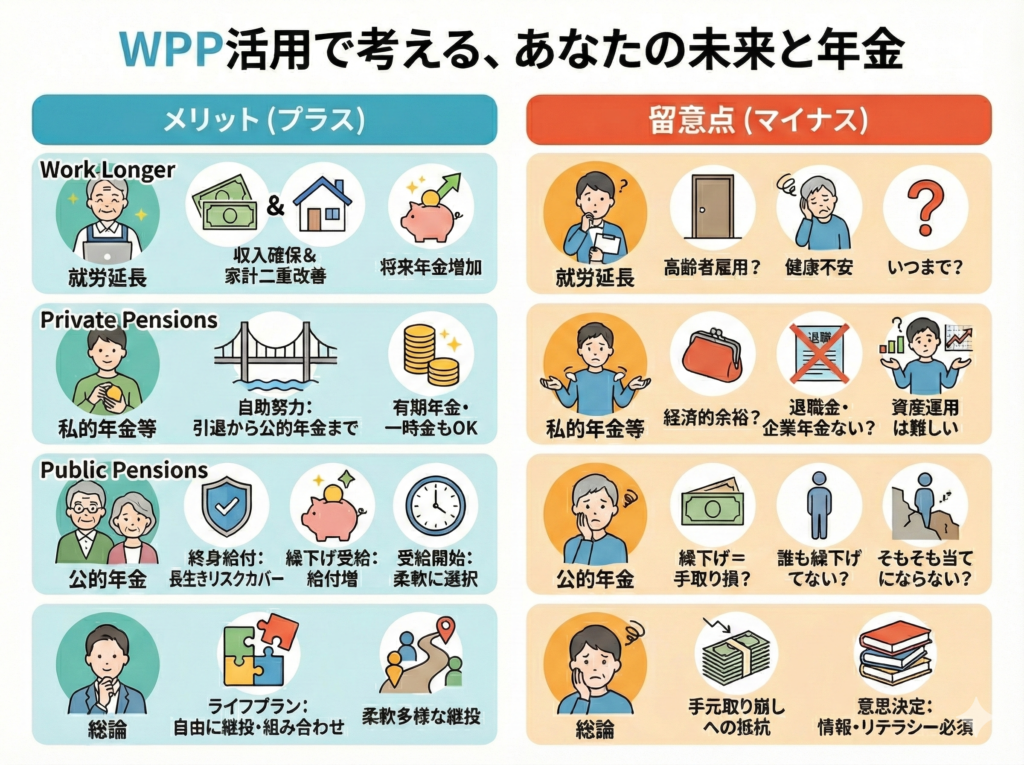

そんなときに、最近FPの相談現場で注目されているのが、こちらの「WPP理論」という考え方です。

WPPとは

それぞれの頭文字を組み合わせたものです。

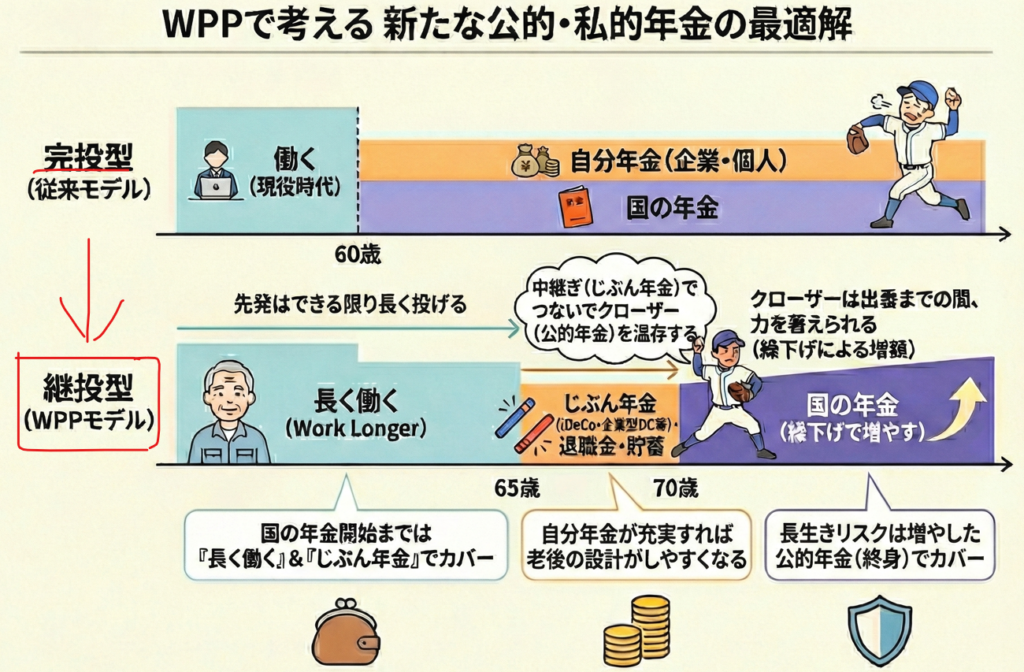

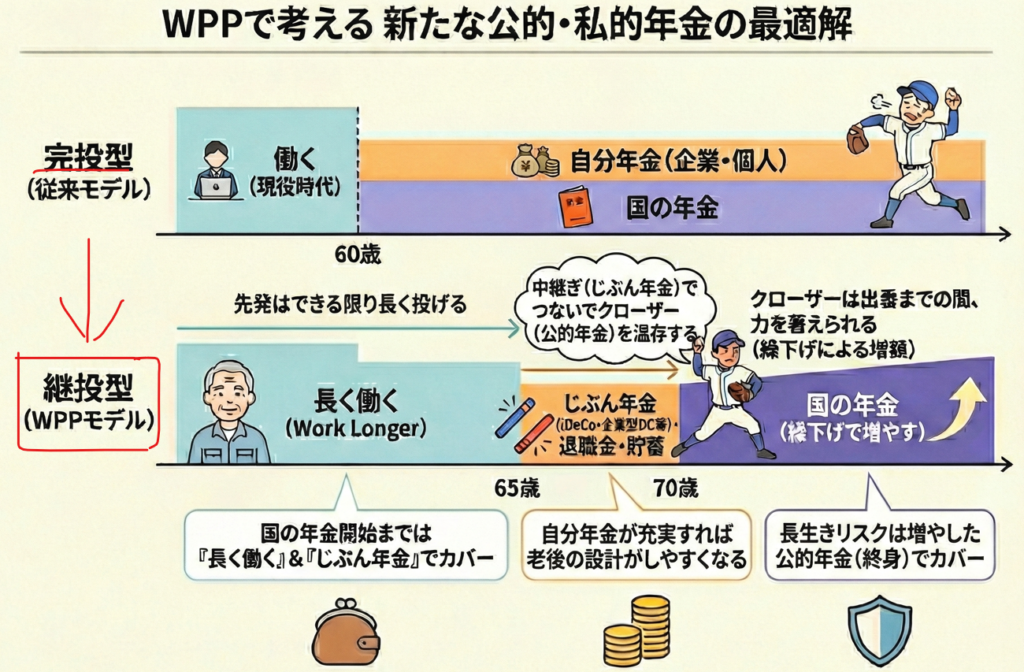

具体的には、これまでの老後資金モデル「完投型」を見ていただきたいんですが、昔は60歳で定年退職したら、すぐに公的年金と企業年金を同時に受け取って、あとは働かずに過ごすのが一般的でした。

野球でいうところの「完投型」で、先発ピッチャーが1人で最後まで投げ切るようなスタイルですね(図の上側です)。

ところが、人生100年時代と言われている昨今、このやり方では老後が長すぎて資金が足りなくなることが懸念されています。いわゆる2,000万円問題などが良い例でしょう。

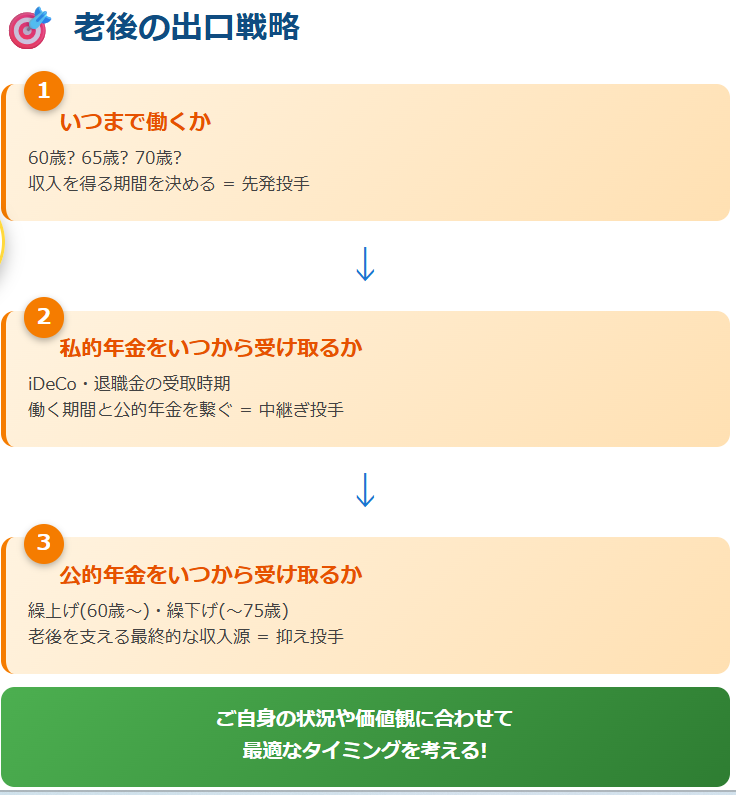

今度は「WPP理論」(図の下側)を見ていただきたいんですが、野球の継投戦略のように、先発→中継ぎ→抑えとそれぞれの役割を分担する考え方なんですね。

まず、先発ピッチャーとして、ここでは65歳まで現役で働くと仮定します。週3日のパートでも、短時間勤務でもOKです。無理のない範囲で働いて収入を確保しつつ、厚生年金に加入してiDeCoなどのじぶん年金の積立期間を延ばすイメージです。

仮に65歳でリタイアするとしたら、ここからは中継ぎの出番です。65歳からはiDeCoや退職金を取り崩したり、あるいは貯蓄などを使って生活をつなぎます。この間公的年金の受給を遅らせることで、将来の年金額を増やしていきます。

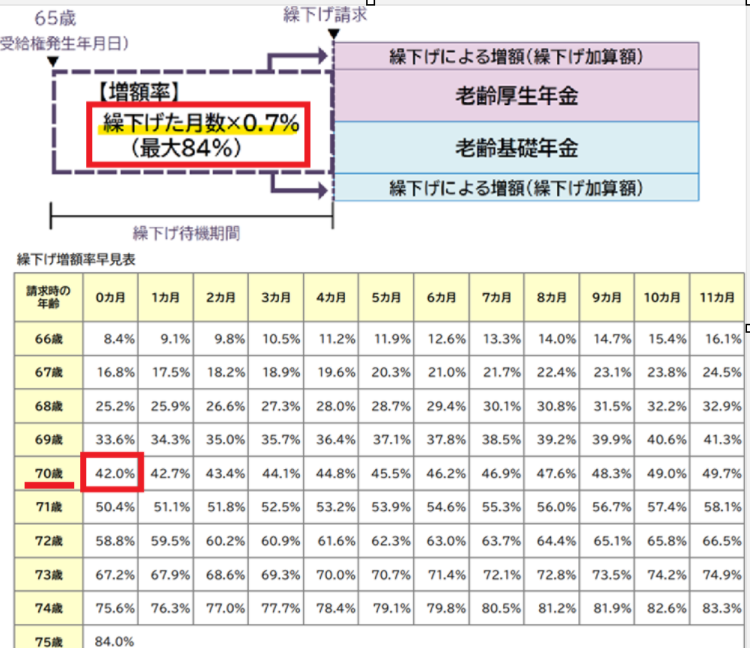

そして70歳頃、クローザー(守護神)の登場です。繰り下げによって増えた公的年金を受取り始めます。

公的年金は、仮に1ヶ月繰り下げることで0.7%・1年間で8.4%増額となります。

出所)厚生労働省

たとえば、65歳を70歳から5年繰り下げて受け取る場合は42%増えますので、公的年金は死ぬまで(終身保険)ですから、長生きリスクへの大きなリスクヘッジにもなるでしょう。

<メリット>

<デメリット>

<メリット>

<デメリット>

<メリット>

<デメリット>

だからこそ、先ほどの野球の継投のように、

「いつまで働くか」

「私的年金(iDeCoや退職金)をいつから受け取るか」

「公的年金をいつから受け取るか」

というのをご自身の状況や価値観に合わせて、出口戦略を考えておくことが大事なんです。

「でも、具体的にどんな風に老後の戦略を立てていけばいいの」って思いませんか?

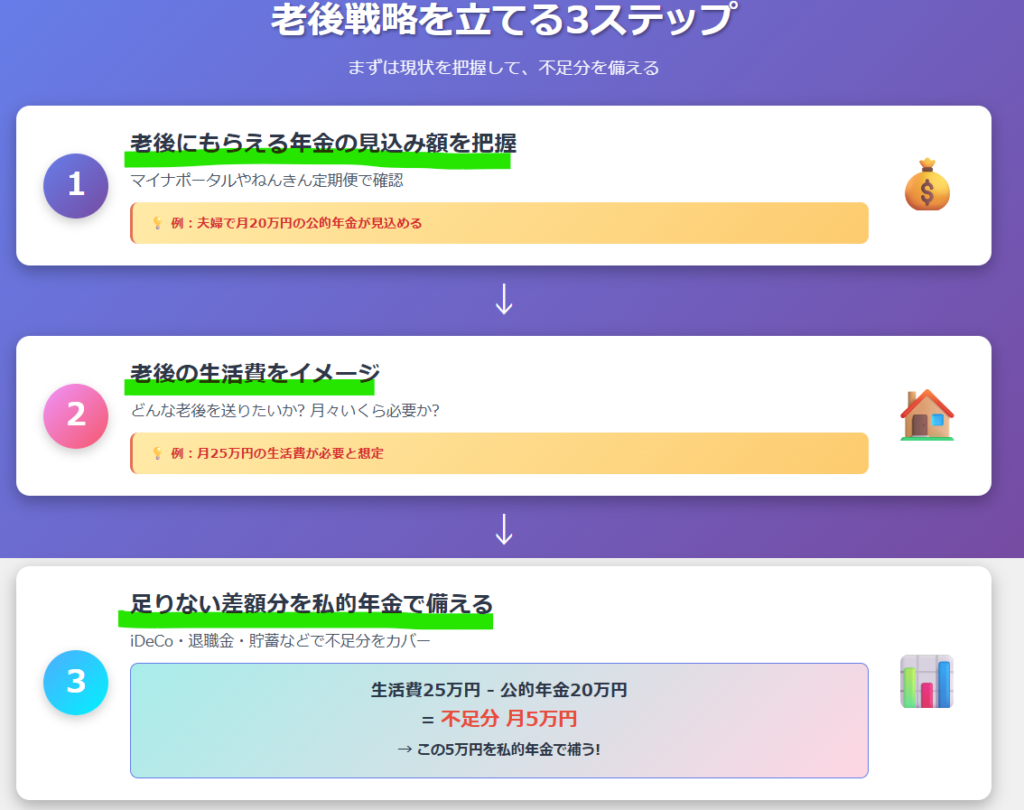

そこで、ここからは具体的な老後戦略の立て方について具体的に3ステップで解説していきます!

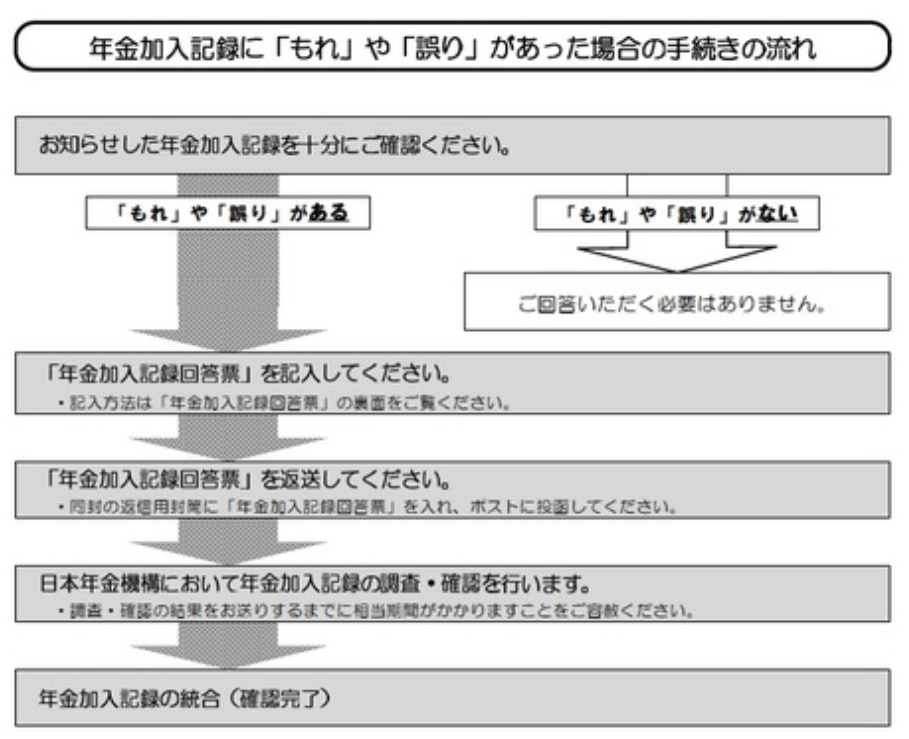

老後へ備える方法ステップ1が、将来もらえる年金見込み額の把握です。

毎年誕生月に届くこんな青い封筒1度は目にしたことがあると思います。

出所)日本年金機構

「なんか難しそう」と思ってよく目を通さずに放置してしまってはいませんか?

じつはこのねんきん定期便には、今のまま働き続けた場合にあなたが65歳から受け取れる年金額が書かれています。

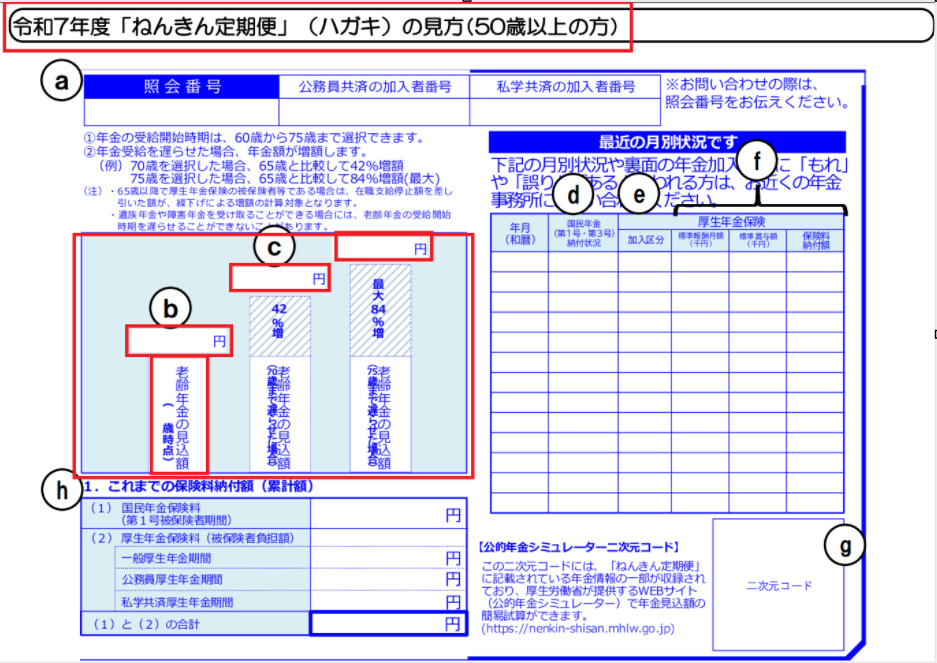

こちらは日本年金機構の図なんですが、こんな感じで記載されていますが、50歳未満と50歳以上で分かれています。

出所)日本年金機構

こちらは50歳以上のものなのですが、例えばこの右側の老齢年金の欄に「年額180万円」と書いてあればこのままいけば老後にもらえる年金額は大体ひと月15万円だと‥と把握できます。

ちなみに年金が支給されるのは2、4、6、8、10、12月の偶数月の15日で、前2ヶ月分がまとめて振り込まれる形です。

そもそもねんきん定期便の役割って、「将来の年金見込み額」を確認するだけではないんです。

それは、あなたが「支払った保険料に漏れや誤りがないかをチェックするためのもの」でもあるんです。

とくに転職時などは手続きミスなどによって年金漏れなどがごくまれにあるようですので、そうするとその期間が反映されないまま計算されてしまい、将来受け取れる年金額が本来より少なくなる恐れがあります。

出所)日本年金機構

訂正請求に期限はありませんが、もし間違いを放置したまま年金受給を開始してしまうと、気づかないうちに生涯にわたって損をし続けることになりますので、改めてこれまでの年金加入記録に誤りがないかを確認してみることも大事です。

もし不明な点がある場合には、最寄りの年金事務所でご確認くださいね。

ねんきん定期便って年1度なので、「忙しくてついうっかり忘れそう‥」

そこで便利なのが、マイナポータルというアプリを活用するという方法です。

最近は、マイナポータルというアプリでスマホから簡単に年金額を確認できます。

<マイナポータルで確認するための手順>

ボクも実際に紐付けしているんですが、これまでの保険料支払い履歴など簡単に過去にさかのぼって確認できて便利でした。

ちなみにこちらの公的年金シミュレーターも、

「65歳から受け取る」

「70歳まで繰り下げる」

など、ライフプランに応じていろんなパターンでシミュレーションができますので、こちらもすごく便利ですよ。

老後へ備える方法ステップ2は、老後の生活費を具体的にイメージしてみるです。

一般的には50代といえば‥

など人によってはほんの少し落ち着いてくる頃で、少しずつ自分の老後のことを考え始める時期ではないでしょうか。

ぶっちゃけ「老後の生活費って、実際のところいくらくらい必要なのか?」ってすごく気になるかと思います。

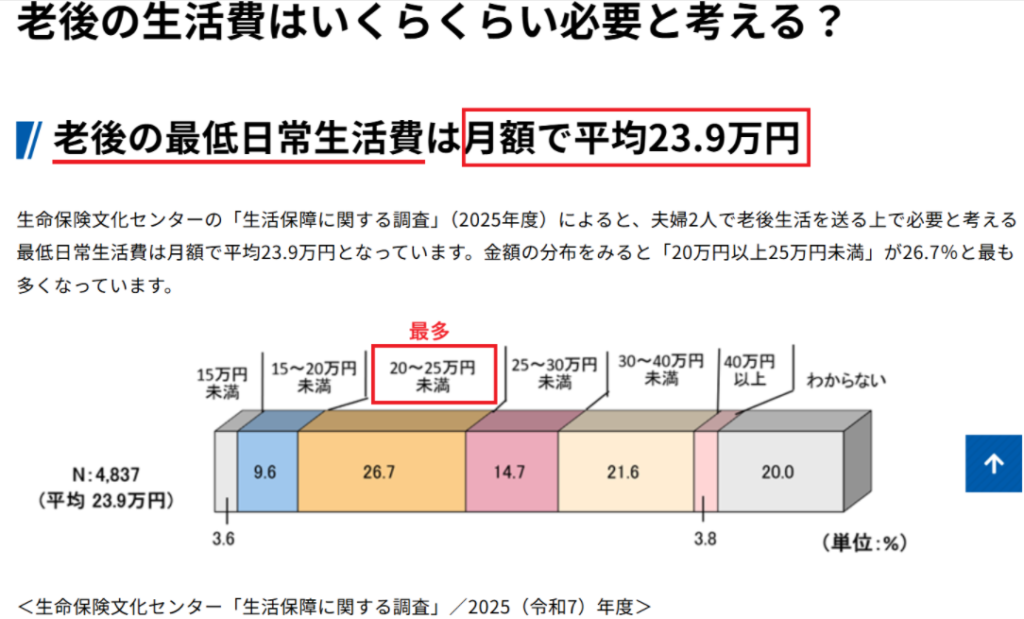

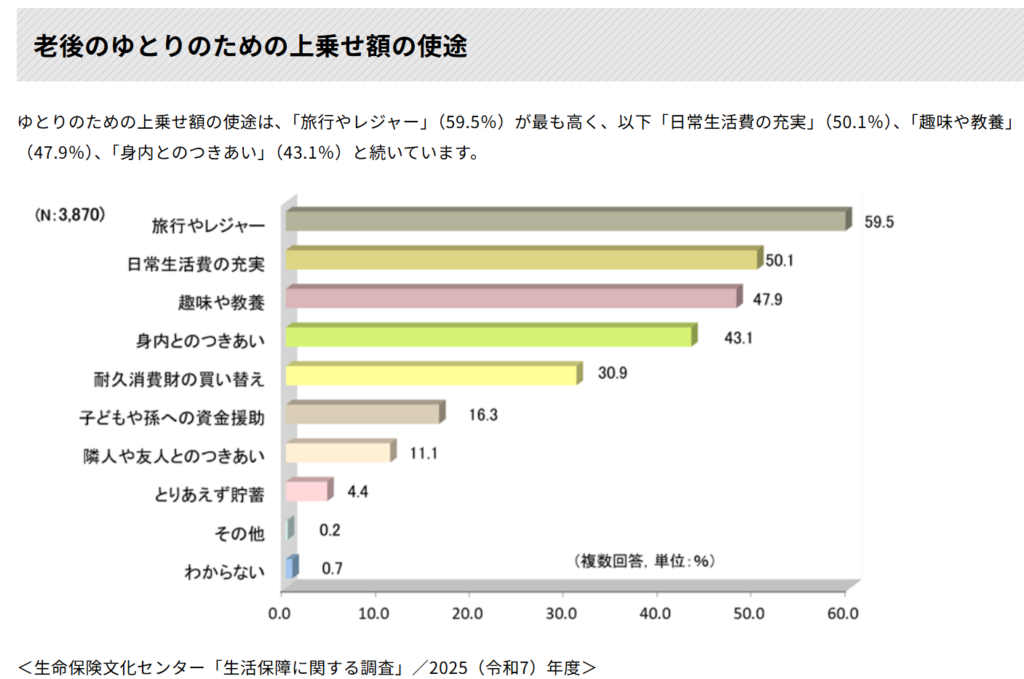

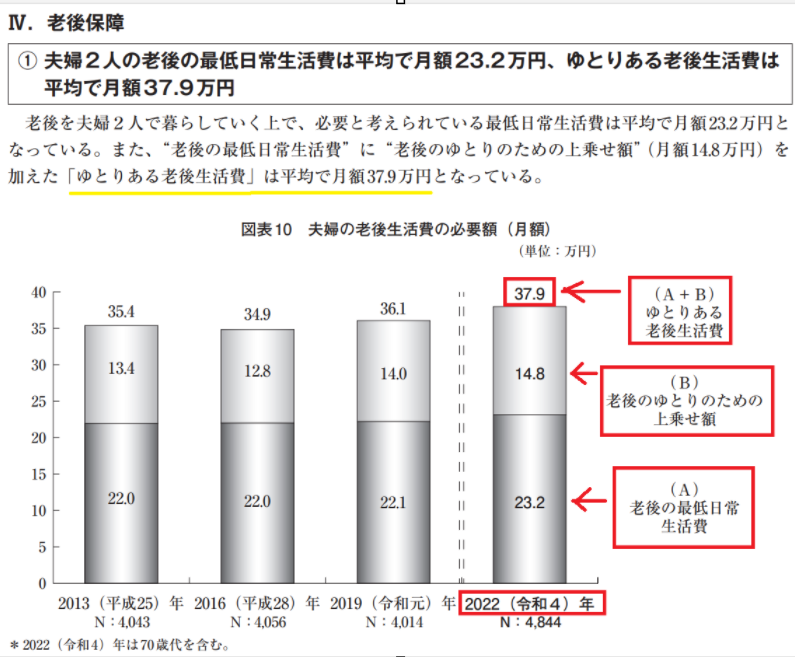

生命保険文化センターが2025年に行った調査に興味深いデータが出てまして、夫婦2人で老後を送る場合、最低限必要な生活費は平均で月23.9万円だそうです。

「月20万円から25万円くらいかな」と答えた方が一番多くて、全体の26.7%を占めていました。

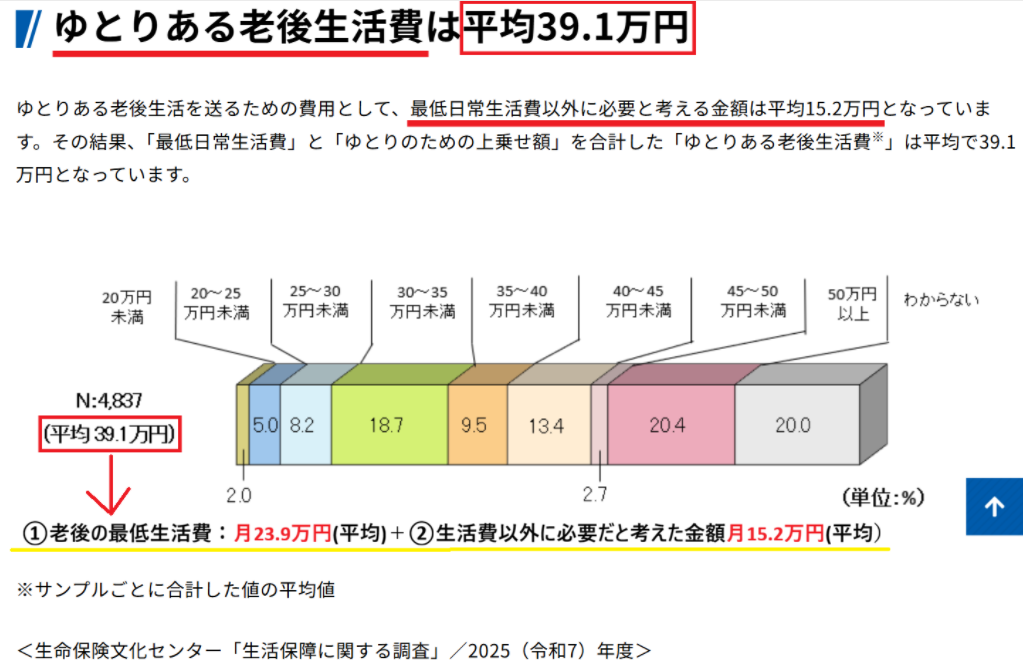

つぎに、老後にゆとりある生活を送るための平均額は月39.1万円なんだそう。

ゆとりのある生活を送るためには「最低限の生活」からプラス月15万円くらいはほしいと皆さん回答されています。

老後にしたいことについては

6割のかたが「旅行」と回答されていて、やっぱりこれまで忙しくて時間がとれなかったのが少し方の荷が下りて、時間を気にせず思いっきり好きな所にいきたいと考えているかたが多いかなと想像できました。

次が「日常生活の充実」で半数。ちょっといい食材買ったり、たまに外食したり。そして「趣味」「家族との時間」も4割以上です。

でもこうやって見ると、これって決して贅沢じゃなくて、セカンドライフを楽しむための必要経費ですよね。

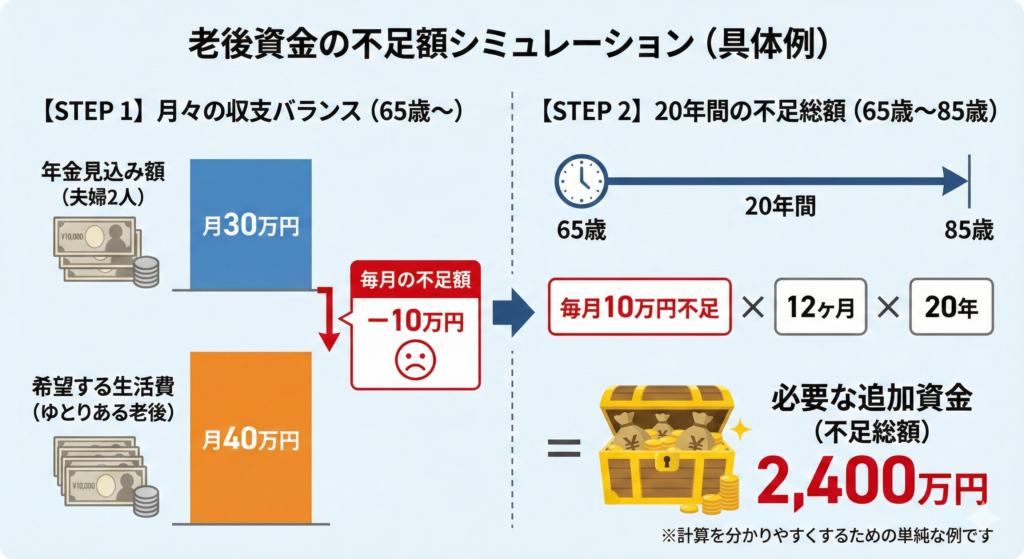

ここから少し具体例ですが、さきほどステップ1で老後の年金見込み額を見てみると二人で月30万円だったとします。

仮に、「少しはゆとりのある老後を送りたいから2人で月40万円ほしい」とします。ちょっと計算を分かりやすくするためにあえて簡単な例にしています。

そうすると当然ですが

仮に65歳〜85歳までの20年間、月40万円の生活費で考えた場合:

10万円×12ヶ月×20年=2,400万円くらい必要になると分かってきます。

もちろん、今回のケースはあくまでも一例で、老後の年金額や老後の生活費は人によって異なります。

こちらは2022年の3年前の同じ資料なのですが、このときの夫婦2人の老後生活費を見てみると

出所)生命文化保険センター

3年前に比べて

もう勘のいい方はお気づきかと思いますが、この3年で物価が上がっていますよね。

先ほどの金額に加えて、今後はインフレ率の上昇も考えておく必要があります。

ただ、過度に不安になる必要はありません。大事なのは、「自分の場合に置き換えてどんな老後を過ごしたいか」を考えていくことです。

ぜひ、今の毎月の生活費と見比べながら、理想の老後の生活費を考えてみるとよりイメージが湧きやすくなります。

「いやいや、そもそも今の生活費がよく分からない」という方のために、プレゼント特典の中に1ヶ月の支出管理シートも配布させてもらっておりますので、よかったら使ってみていただけると嬉しいです。

具体的な老後の生活費が見えれば、「老後に向けてこのくらい準備すればいいんだな」って思えると安心につながるはずですよ。

老後へ備える方法さいごステップ3が、足りない差額分を私的年金で備えるです。

老後を迎えるまでにどのくらい必要か見えてきたら、それに向かって準備していく。

そのための心強い一つの方法が今日のメインテーマである50代からのiDeCo戦略です。

ここで改めて、冒頭でお伝えした「iDeCoを検討すべき方」を見てみると

該当する方はとくにメリットが大きい可能性があります。

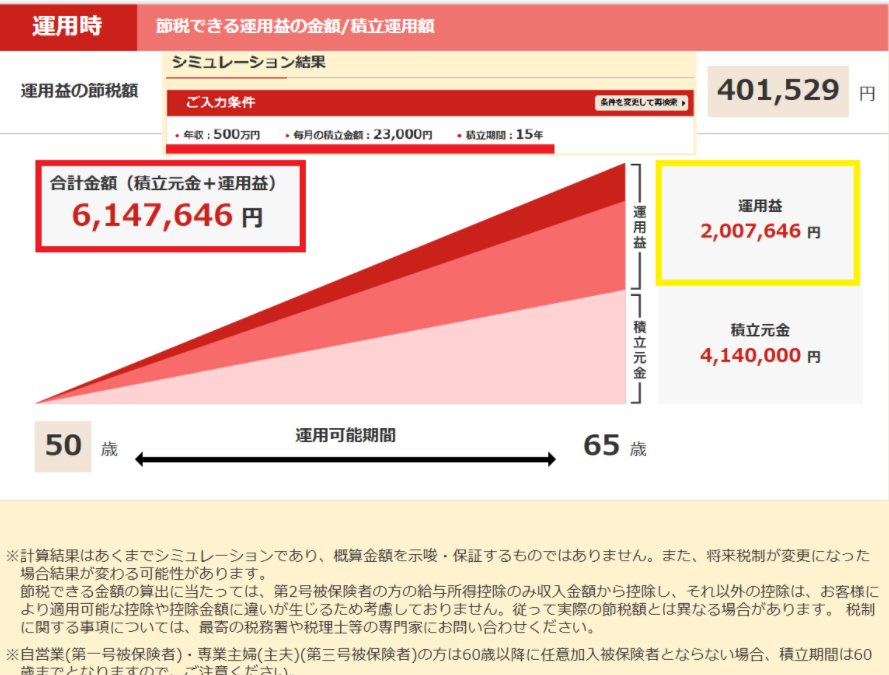

じゃあ、実際どうなるか楽天証券のシミュレーターで計算してみましょう。

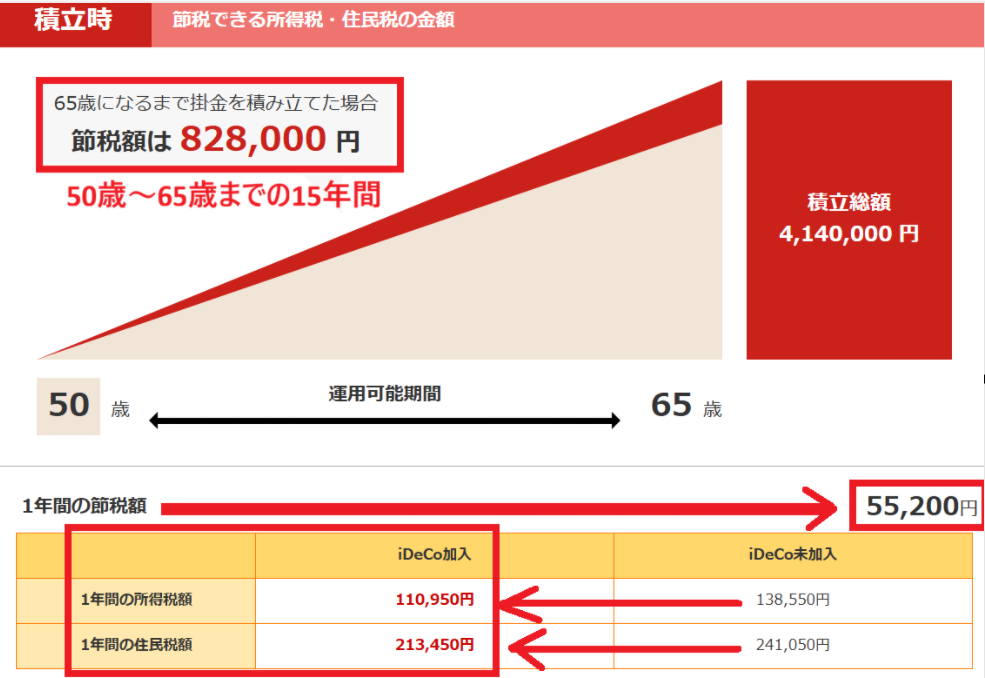

年収500万円の50歳の方が65歳まで、月2万3000円を15年間積み立てを行い、年利5%を想定すると

出所)楽天証券

このケースの場合だと積立時の節税額は15年で82万8000円となります。

出所)楽天証券

年間でみると約5万5200円、月換算で約4,600円の節税効果が見込めます。

つまり、月23,000円老後へ積立てすると4,600円返ってくるので、実質2割引きで老後貯蓄ができるイメージです。

こちらは、所得(収入)が高ければ高いほど節税メリットは大きくなります。

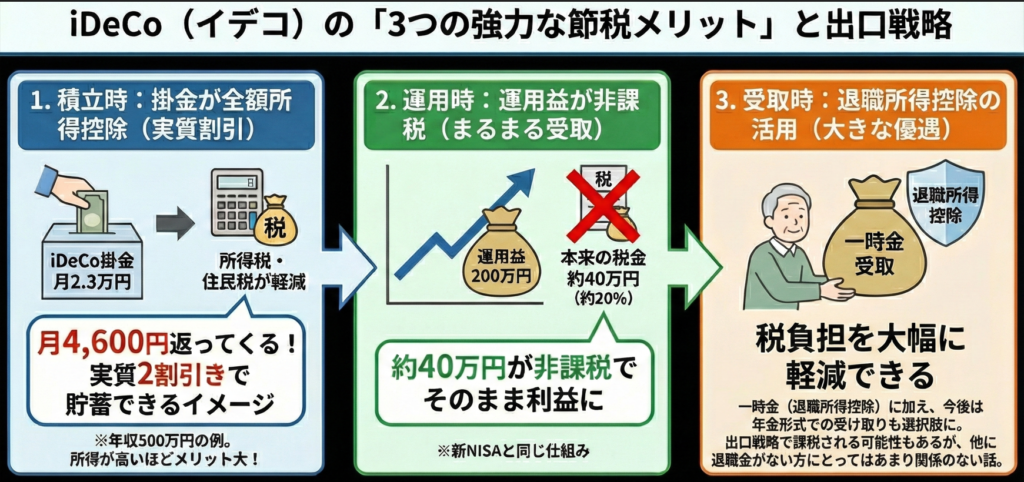

次に、運用益の優遇ですが、さっきの運用益200万円、本来は約20%の税金がかり約40万円持っていかれますが、iDeCoなら非課税となってこの40万円がまるまる利益となります。この仕組みは新NISAと同じですね。

そして問題は受取り時の出口戦略ですが、改悪になったといっても退職所得控除の優遇は大きい。

その他の退職金が見込めない方にはあまり関係のない話しです。

<iDeCoメリットまとめ図>

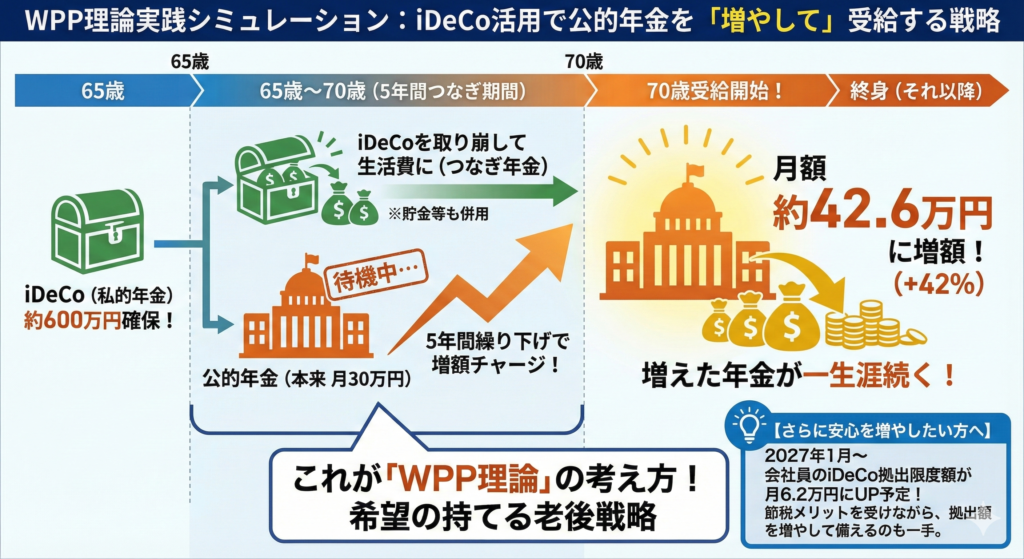

そうすると、このケースだと65歳時点でiDeCoの約600万円を確保できますので、iDeCo退職金、あるいは貯金を取り崩しながら70歳まで公的年金を引き延ばすとします。

5年間公的年金を引き延ばすと42%増額になりますので、ステップ2でお話ししたひと月あたりの二人の年金額30万円のケース→ひと月年426,000円までこちらの年金額に増額されます。

もちろん公的年金は終身保険(亡くなるまで)ですので長生きリスクにも対応できます。

自分の場合退職金が少ないから、65歳時点の私的年金をもう少し多めに作っておくとさらに安心だな。という場合は、先ほどお伝えさせていただいた2027年1月から会社員の方だと上限62,000円に増額が決まっていますので、節税メリットを受けながら拠出額を増やして老後資金へ備えられるのも一つの方法かと思います。

老後のプランを立てる上で大事な部分ですので、改めてここまでの3ステップを整理します。

老後の不安があるときは、ぜひすべて数字に置き換えて考えてみられてくださいね。

なぜこれが大事かというと、「本当の安心感って、資産運用ではなく老後設計から生まれる」からです。

数字で「見える化」させることで、はじめて「自分の場合だと大体このくらいあれば理想の生活が実現できそう」とより具体的なイメージが掴めるはずです。

なので、ぜひこの動画を見終わった後、まずはねんきん定期便もしくはマイナポータルで自分が老後にもらえる年金見込み額だけでもチェックされてみてくださいね。

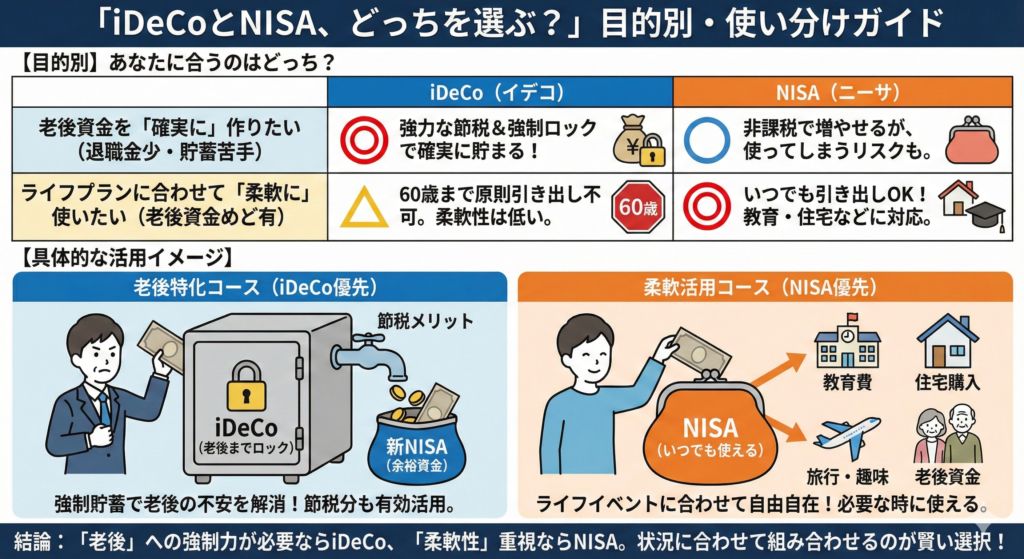

さいごによくある質問ですが、「iDeCoじゃなくてNISAじゃダメなの?」

改めてボク自身の考えを整理してみました。

こんなイメージです。

もともと「老後を目的とする!」と決めている方にとっては、長期・積立という投資の大原則を、強制的に守らせてくれるiDeCoはメリットに働くはずです。

50代からのiDeCoは、「今から始めても遅い」なんてことは決してなく、老後資金を準備するための最大のチャンスです。

今やYouTubeやSNSの情報は溢れていますが、お考えや状況は本当に人それぞれだからこそすべての最適解を入手するのはどうしても難しい側面があります。

だからこそ繰り返しになりますが、あなた自身が思い描く理想を数字に落とし込んで考えてみることが大事なんです。

ぜひ迷われたときは今日お話した具体的な3ステップで老後の最適解を考えられてみてくださいね😊

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 初回個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆