お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩みこれから投資を始めても大丈夫?

お悩み具体的にどんな方法で運用をすべきなの?

バード

バードこれから投資を始めても決して遅くはありませんよ!

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

老後の資産運用を考え始めた時に「あまり時間がないから早く運用しないともったいない」と思って、貯金や退職金など一気に投資に回そうとされていませんか?実はこれ、やり方を間違えればすごく危険な方法で、老後へ向けた運用は慎重に考える必要があります。

なぜ老後の運用方法が重要かと言うと、ずばり人生で唯一失敗できないのが老後だからです。

なお、今回お伝えする内容は60代の方でも実践できる内容ですので、ぜひ最後までお付き合いください。

いきなり結論ですが、本日お伝えしたいことは「老後の生活を豊かにしたいなら分散投資しすぎるな」というちょっと衝撃的なお話をしていきます。

「分散投資するなってどういうこと?」と思いますよね。まずは聞いてください。

もちろん前提として銘柄の分散や時間の分散というのはすごく大事です。しかし、投資と一言で言っても色々あります。

これらいろんなものに手を出してしまうと、必ず失敗します。経験がないから分散投資しすぎると、かえって思考停止します。そして相場が下がった時に思考停止すると、大切な老後資金が見る見るうちになくなってメンタルが壊れます。

あくまでこれらは一例ですが、そもそもの分散投資の仕方を間違えてしまえば大きな危険性を伴うからです。特に短期間で老後の資産を増やそうとすれば、知らず知らずのうちに大きなリスクを取ってしまい、結果的に取り返しのつかないような大きな失敗につながる可能性があります。

個人的には老後に向けた運用は「資産を増やす」のではなく「先の老後をもっと楽しむために準備する」べきではないかなと考えています。

「じゃあ具体的にどんな方法がいいの?」と言うと、投資信託で積立投資をしましょう。

どうして投資信託で積立投資をすべきかというと、この方法なら自分でリスクコントロールしながら運用ができるので、少なくとも老後に大失敗というような事態は避けられるからです。

とはいえ、なぜ正しい方法で運用することが大事なのか。それは人生時計で考えたら60歳ってまだ18時頃だからです。18時って体感だとまだ夕方で、やっと一段落して、でもこれからが昼とはまた違う夜の時間にちょうど差し掛かるぐらいで、ゆったりと自由に好きなことを過ごし始められる時間ではないでしょうか。

今は人生100年時代で、老後はセカンドライフとも言われるように、これまで仕事でなかなか時間が取れなかった方でも、少しずつやりたいことをできる時間でしょう。そんな掛け替えのない老後を迎える前に投資で失敗してしまえば「こんなはずじゃなかったのに」と悔やんでも悔やみきれませんよね。

一般的には老後は現役の頃に比べて大きな収入の減少が見込まれますので、老後の失敗だけは何としても避けるべきだと考えています。

50代・60代が新NISAをする目的は「資産寿命を長くすること」です。

私の身近な方の実績をご紹介すると、2023年2月から始めてまだ運用始めて約1年半ですが、去年の旧積立NISAの運用結果はプラス14万円でした。

この期間は株式市場がかなりの高値をつけていた時期でもあり、運用パフォーマンスは良かったですが、必ずしもこのような好成績の年ばかりではないことには注意していただく必要があります。

この方は現在60代で、これからも毎月決めた額を70歳ぐらいまでコツコツ運用を続け、そこから取り崩しをしながら老後の生活費の足しにするという戦略を考えられています。

ちなみにこの方としては「銀行に預けておくよりもお金増えれば嬉しいな」ということでしたので、全て現金で持っておくよりも一部新NISAを活用した方が資産寿命を伸ばせると考えています。

そうは言っても最初は

「本当に投資しても大丈夫かな」

「全て預金で持っておいた方が安心じゃないの」

と思われるかもしれません。なので、そういう方はまずは少額から始めてみるのもいいですし、どんな投資にも当然元本割れするリスクはありますので、それを踏まえて選ばれるのがいいかと思います。

まず大前提として、投資をしなくてもなんとか老後もこれまで通りやっていけそうであれば、無理に投資はしなくてもいいのではないかと思っています。先ほどお伝えしましたように、老後へ向けた投資はやり方を一つ間違えてしまえば取り返しのつかないことも十分考えられるからです。

内閣府の令和2年度版の高齢社会白書によると、60歳以上の暮らしの状況は

という結果でした。

例えば定年を迎えて退職金を受け取り、あとは年金でやっていけるよという方であれば、資産運用をせずとも老後の人生を豊かにできるかもしれません。とはいえ言い換えれば、4人に1人は家計にあまりゆとりがないと回答していることも伺えます。

あくまでも統計ですが、もう少し老後の生活費に余裕があればなとお感じになっている人がいらっしゃることが読み取れます。最近は物価高や税金の上昇だけでなく、医療費の上昇、年金の相対的な減少など、これから年々生活費が上がっていくことも想定されます。もちろん高齢になればなるほどこの生活費は少なくなっていくかもしれませんが、できることなら豊かに暮らすに越したことはないかと思います。

そのためにも老後の生活をイメージしながら、自分にとって資産運用が本当に必要であるかどうかを考えてみることが、これからの老後の備えや将来の充実につながるかもしれません。

ここからは50代・60代の堅実な投資方法について詳しく見ていきます。

一つ目は、投資信託で全世界株式(オールカントリー)のような商品に投資をするという方法です。

オールカントリーを例に挙げさせてもらうと、たったこの商品1本で先進国23カ国、新興国24カ国の地域と約2,800の銘柄に分散投資ができます。

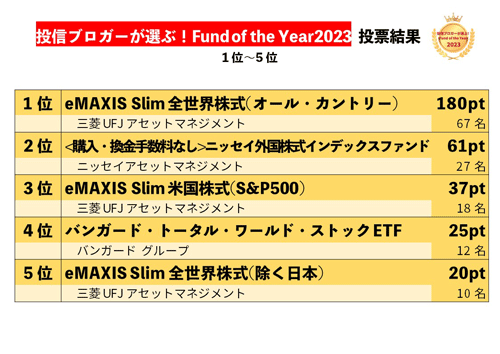

例えば低コストで全世界に投資できる「eMAXIS Slim 全世界株式」という商品は、投信ブロガーが選ぶファンドオブザイヤー2023年ランキングで5年連続第1位を受賞しており、投資初心者から上級者まで高い人気を誇っています。

出典)ファンドオブザイヤー2023年ランキング

オールカントリーなら時価総額は1.5兆円以上と投資信託では業界2位の圧倒的な市場規模で、手数料も0.0975%以内と圧倒的コスパで、取り崩す際もシンプルで簡単といったメリットがあります。

投資は分散が非常に大事な要素でしたが、手間なくいろんな地域や銘柄に幅広く分散できて、1本でめちゃくちゃ管理が楽なのも魅力ですよね。

補足ですが、別にオールカントリーを投資推奨しているわけではなく、将来性が高いものへ中長期で投資することが大事です。とはいえ、今お伝えした商品は株式での運用ですので、価格が上下に動く価格変動リスクや為替リスクは高めです。

元ガス会社の私が料理で例えさせてもらうと、ずっと強火で調理をしているイメージで、火力が強すぎると当然焦げてしまう可能性もありますよね。

なのでもう少し火力を弱めながら安全に調理をする方法として、債券を組み入れるという方法があります。

なぜ債券を入れるのかというと、債券は「守りの投資」とも言われるように、より安定した運用を目指せるからです。よく「株と債券はシーソーの動きをする」とも言われます。

ここで言うシーソーの関係性とは、一般的に株式が下がれば債券は値上がりし、反対に株式が上がれば債券は値下がりするというように、それぞれ逆の動きをする傾向のことを指します。

でもこれを聞いても「正直分散して意味あるの?」という話だと思います。結論から言うと、債券を組み入れることで暴落時にクッション代わりの役目を担ってくれて、回復するまでの期間も短くなるという効果が期待できます。

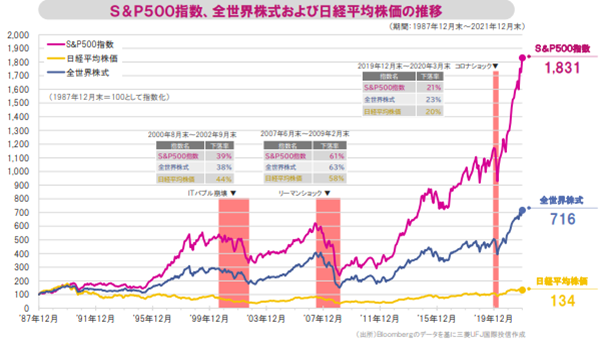

大悪夢と言われている2008年に起こったリーマンショックの大暴落では、全世界株式がどうなったかというと、およそ1年4ヶ月もかけて約57%も下落し、元の水準に戻るまでにおよそ6年2ヶ月もかかりました。

つまり、もし全世界株式を購入していて、その直後にリーマンショック級の大暴落がくれば資産は半減してしまいますが、もし国内債券と外国債券の半分ずつの分散であれば約30%の下落で済みます。さらに債券を組み合わせることで回復も早いです。

またもう一つポイントがあって、この株と債券は市場規模がものすごく大きいというのも特徴です。なので、リスク高めである株式に、リスク低めの債券を組み合わせることで「火力が中火くらい」になって資産の分散にもなるので、より堅実な運用を目指せるはずです。

大事なので改めて整理しておくと、特に50代や60代から運用を始める場合は、株式と債券に資産を分散させておくことで、大きな暴落局面や不景気の時にも強く、資産の回復が早いこともこれまでの歴史で証明されていますので、市場の短期的な上げ下げに一喜一憂せずに資産運用を続けられるのではないかなと思っています。

ただし、これはあくまでも目安であって、必ずしもこの通りにしないといけないということではありません。年齢やリスク許容度に応じて適宜比率を変更していただければと思います。

債券の比率ですが、年齢と同じくらいの割合がベストだと言われています。これは年齢が上がるにつれてリスクは少ない堅実な運用が望ましいからです。例えば:

といったように、どちらかと言えば安全資産の比率を高めにする方が望ましいでしょう。

もし商品に迷ったら、三菱UFJアセットマネジメントが運営しているeMAXIS Slimシリーズなどの運用商品は、手数料コストも抑えられて純資産額から見ても世界的に資金が集まっていて、これから投資を始められる方でも少なくとも最初の商品選びで大きな失敗は避けられるのではないかなと思っています。

ちなみに個人的には金(ゴールド)を組み合わせるのも一つだと思っています。先ほどの株や債券は万が一破綻すれば価値が全くなくなる可能性もありますが、実物の資産である金は破綻のリスクがなく、これまでも価値が0になったことがないからです。

私は学生時代、社会が一番好きな科目でしたが、世界史の先生が「金の価値は世界共通」みたいなことを言われていた記憶があり、実際に終戦の時なども金は価値が下がりにくいというのも魅力に感じています。また今のようなインフレの時だと預金の価値は目減りしていきますが、金はインフレにも強いので長期的に運用できる安全資産だと思っています。

もう一つの方法としては、債券ETFや高配当ETFで配当収入を得るという選択肢もありだと考えています。

債券ETFとは、その名の通り債券に投資する投資信託のことで、リアルタイムで売買できる投資信託だと思ってもらえるといいです。

では先ほどの投資信託とETFがどう違うのかと言えば、最も大きな違いは売買のタイミングです:

ETFの主なメリットとしては、自分の好きなタイミングで売買ができて、投資信託に比べて信託報酬が安い傾向にあります。

ただしETFのデメリットは、投資信託のように分配金が再投資されませんので、時間を味方につけた複利効果を得られないという点です。その代わり分配金は配当金として受け取ることができるので、安定的にインカム収入を得ることができます。

なので債券ETFや高配当ETFは、「老後は年金プラスアルファで配当収入を安定的に受け取りながら、将来的には株価の上昇(キャピタルゲイン)も期待したい」場合に有効な投資方法だと感じています。

例えば債券ETFで、アメリカの有名な債券の約7,000社に分散投資できる「AGG」と呼ばれる商品は、債券の格付けでは最高の評価であるAAAで、9月20日時点で配当利回りは3.69%というのも安定感もあり、経費率も安いので比較的投資初心者の人でも投資しやすいでしょう。

また、似たような債券に投資できる商品には「BND」などがありますが、ネット証券のSBI証券や楽天証券などではAGGやBNDなどの商品は手数料無料で購入が可能です。

ただし注意点として、債券自体は新NISAで購入することができません。そのため配当利息に対して外国現地の税金が10%、それから日本の課税所得の約20%で、合わせて合計約30%の税金が取られることとなります。

改めて整理しておくと、一部資産を債券で保有しておくことは、資産を守りながら増やすということにもつながります。

なお、先ほどの投資信託で債券を購入するという方法であれば新NISAでも購入ができて、間接的に自分の資産に債券を組み込ませることができますので、手軽に資産をリスク分散ができて運用益も非課税になるのでおすすめです。

ここまで運用方法について見てきましたが、そもそも投資をする前には事前の準備や心構えが超重要です。なぜなら、先ほどもお話ししてきたのですが、50代の運用からはロコを見据えた運用は失敗できないからです。

でもここまで見てくださっている方はリターンを得てできることなら「もう少し老後を豊かにしたいな」と少なからず思いではないでしょうか。ですので、なるべく失敗しないためにも50代や60代の方が資産運用をする前に考えておくべきことについて触れさせてください。

老後に備えて最大限堅実な運用を行うために、投資に回せるお金を把握しておくことが重要です。

そこでおすすめなのが、あらかじめお金を色分けしておくという方法です。よくある老後のライフイベントは:

などを10年以内くらいに使う予定のあるお金であれば、投資に回すべきではないと判断ができます。

50代になると、そろそろいくらぐらい自分は年金がもらえるのかなと把握しておくことが大事です。そして、できれば老後の生活費も大まかでもどのくらいあれば生活できそうか合わせて見ておきましょう。

こうすることで老後の収入と支出が大まかにでも把握できて、これからの老後戦略を立てやすくなるからです。

2023年度の総務省の家計調査では、老後の生活費はどれくらいかが出ています。

出所)総務省 家計調査「2023年度」より

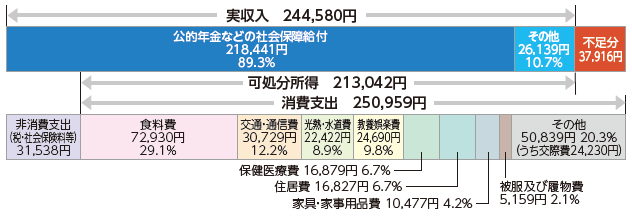

夫婦共に65歳以上の無職世帯における家計の支出の平均は約24万1,000円で、年金の手取り額の平均は約21万3,000円。つまり月に約2万8,000円不足している。

出所)総務省 家計調査「2023年度」より

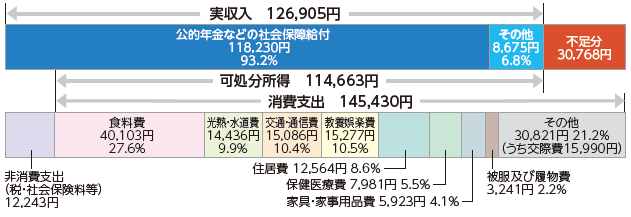

単身65歳以上の無職世帯では、平均支出約14万5,000円で、年金の手取り平均額は約11万5,000円。つまり月に約3万円不足している。

つまり老後は年金だけでは不足してしまう可能性がありますので、あらかじめご自身の年金収入と老後の生活費を見比べておくことが重要です。

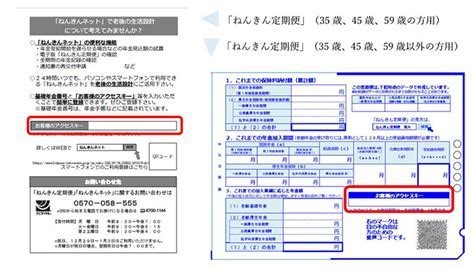

具体的な確認方法ですが、すぐに年金額を知りたい場合は日本年金機構の「ねんきんネット」に登録することで将来の見込み受給額を試算できます。「ねんきんネット」は毎年送られてくる「ねんきん定期便」という青色の紙があれば、その右側に「お客様のアクセスキー」と呼ばれるものが記載されているかと思います。

出所)日本年金機構ねんきん定期便の見方」より

あとはマイナポータルと基礎年金番号が分かるものを準備しておけば、Webでいつでも確認できます。

また支出については、現在の支出からおよその老後の生活費を試算しておくといいでしょう。

いざ老後を迎えて慌てても、現役の頃と比べて収入の減少が見込まれますので、早めの老後対策をしておくに越したことはないかと思います。

とはいえ「運用できる期間が短くなりそうだから不安」と思われた方もいらっしゃるかもしれませんが、50代・60代の方でも取り崩しながら運用を継続すれば決して投資期間は短くはありません。

もう少し具体的に言うと、毎月の積み立てを行い、リタイアしたい年齢になった時に一括で取り崩すのではなく、毎月一定額ないしは一定率で取り崩していきます。こうすることで新規の積み立てはストップしたとしても、取り崩す期間中は運用を続けているので全体の投資期間を伸ばすことができて、結果的に資産寿命も伸ばすことが期待できます。

つまり保有中の投資信託をそのまま運用しながら、あらかじめ決めた金額を毎月現金で自動的に取り崩してくれるような「定期売却サービス」を提供している証券会社も増えていて、これは運用期間を長くできる出口戦略の方法とも言えます。

特に老後の資産運用では、運用方法と同じくらい出口戦略(つまり受け取り方)も大事ですので、できれば運用方法と出口戦略まで一緒に考えておければベストです。

また、あまり知られていないようですが、先ほどの定期売却サービスはSBI証券や楽天証券などでも利用できますので、将来的に取り崩しを考えられている場合は、あらかじめこういったサービスのある証券会社を選んでおくのもポイントでしょう。

とはいえ、具体的に老後の資産計画を考えるのってなかなかイメージしづらいなってお感じではないでしょうか。なので、資産運用のシミュレーション方法についても少しだけ触れさせてください。

先ほどの例で考えてみると、ご夫婦2人の場合だと月に約2万8,000円不足する計算でした。仮に月5万円あれば老後の生活費に余裕が持てるならば、この5万円を毎月受け取るためにいくらくらい用意しておく必要があるでしょうか。

老後のシミュレーション方法をまとめると:

例えば三菱UFJアセットマネジメントの公式サイトなどを使えば、以下のように計算できます:

この条件で計算すると、70歳時点で必要な金額は約830万円となります。

この条件で計算すると、55歳から70歳までの15年間で830万円を貯めるには、毎月約3万4,000円の積立が必要となります。

もし60歳から始める場合で、すでに200万円の貯金があれば:

この条件だと、毎月約3万6,000円の積立で目標達成できる計算になります。

このように具体的な数字で考えることで、より現実的な老後の資産計画を立てることができます。

もちろん毎月どのくらいあれば老後に余裕を持って生活できそうかは人によっても違いますし、シミュレーションは面倒かと思いますが、一度でも数値化してみることで老後に向けた資金計画であったり、漠然とした老後の不安を解消できることにつながるかもしれません。

ちなみに毎月取り崩していくと所得が上がるから社会保険料が高くならないかと思われる方もいらっしゃるかもしれませんが、新NISAの枠で投資して利益が出た分については全て非課税扱いとなりますので、毎月一定額を取り崩したとしても社会保険料は上がりません。この税金の対象外となるのも新NISAで投資する大きなメリットですよ。

ちなみに年金が受給できるのは原則65歳からですが、人によっては年金の繰下げなどは有効な選択肢の一つになり得ます。年金の繰下げとは、年金をもらい始めるのを送らせることができる制度のことで、1ヶ月送らせれば0.7%の増額になります。良いか悪いかはさておき、最大75歳まで繰り下げることができ、75歳まで繰り下げればなんと84%も年金額が増加します。

この年金の繰下げ受給は自分の好きなタイミングで受け取り始めることができますが、一度もらい始めると後から変更はできませんので、あらかじめ年金の受け取り方についても考えておくことが大事ではないでしょうか。

とはいえ最近は健康のためにも「働けるうちは働く」という人も増えている傾向にあるようで、この辺りは収入の見込みや自分のライフスタイルなどとうまくバランスを考えながら決められるといいかもしれません。実際にシミュレーションをされてみることで、ご自身の老後の生活がどれくらいあれば余裕を持った生活をできそうかなというイメージがより鮮明になるのではないかなと思います。

ここからは投資信託を選ぶ際の注意点についてもご紹介しておきます。

まずどんな投資信託に注意すべきかというと、ズバリ「毎月分配型の投資信託」です。

一見言葉だけを見ると「毎月分配ってことは毎月配当金受け取れるからいいんじゃない」って思われるかもしれません。確かに毎月分配型の商品は毎月配当を受け取ることができるんですが、問題はその配当を還元する方法で、場合によっては投資した元本を取り崩して配当に回されます。

本来配当というのは、儲かった分の利益に対して株主さんへのお礼として利益の一部を配当として還元するという一つの方法です。ところがこの毎月分配型の商品は、たとえ赤字であろうが無理してでも毎月の配当金を出すというような特徴があります。

よくタコが自分の足を切って食べることにちなんで、別名「タコ足配当銘柄」なんて呼ばれ方もしています。

そもそも複利の効果が働くのは、この配当金や利息を元本へ再び再投資することで新たな利益を生み、その新たな利益がさらにまた新たな利益を生んで雪だるま式にお金が積み上がっていくという仕組みです。

利回りだけで考えたらついつい魅力的に見えがちなのがこの毎月分配型の商品ですが、老後に向けた資産運用を行う上では、中長期で運用する最大のメリットとも言える複利の恩恵を受けられないので、あらかじめ避けておいた方が無難でしょう。

とはいえ例外があって、老後になって資金を毎月取り崩すということが目的なのであれば、この毎月分配型の投資信託は一つの出口戦略の方法になり得るかもしれませんので、こういった場合の使い方としてはありかもしれません。

資産運用も大事ですが、それと同じくらいお金の使い方というのも大事ではないかと思っています。

これは老後に限った話ではありませんが、どうしても資産運用を始めると自分の資産を増やすことだけに目が行きがちになりますが、それだけではないのではないかなと思っています。

先日久しぶりに親と旅行へ行ってきたんですが、父が去年の暮れに癌と診断されました。いつもはほとんど弱みを見せない父ですが、そんな父が「やっぱり健康が一番だね」とぽつりと言っていたんです。その時、こうやって旅行に来れて好きなものにお金を使えるということは、命あってのことなんだと改めて感じました。

以前私が会社員時代にお世話になった先輩から「親孝行は早めにしとけよ」と言われた意味が、ようやく今になってほんの少し理解できた気がします。

これは余談ですが、医療系で働いている私の幼馴染みも「最も大事なのは歯と健康だ」と言っています。歯がなくなれば食事を楽しめなくなったり、健康を損ねば働けなくなったり、そして当然医療費も増えますよね。

話を戻すと、どう過ごしていきたいかという目的や健康が大事で、資産運用はそれを叶えるための一つの手段なんだと学べた気がします。もちろん投資でお金を増やしたいということ自体は素敵なモチベーションだと思っていて、決してこのことを否定しているわけではございません。

なので、あまりうまく伝えられませんが、どちらかというと充実した日々を過ごすために、適度にお金の使い方についても考えておくことは、資産運用をすることと同じくらい重要ではないかなと思ったのでお話させていただきました。

本日は「今すぐ始めても遅くない50代が新NISAで老後資金を堅実に増やす方法」というテーマでお話ししてきましたが、積立投資は50代や60代の方でも決して遅くはありません。

投資を始める前に、どんな商品でいつまで運用するか、何歳から取り崩すかなど出口戦略を立てておき、自分のリスク許容度にあった商品を選んで上手にリスクコントロールしながら、なるべく安全に運用していくことが重要です。

ここさえ最初に決めておけば、あとは愚直に積立を継続していき、取り崩しの時期までは基本放置でいいのではないかなと思っています。

とはいえこれから投資を始められる中で「自分のリスク許容度ってこれぐらいでいいのかな」「正しく資産配分できているかな」「ネット証券の操作方法がよくわからないな」など、このように思われることがあるかもしれません。

最後に本日のまとめですが:

というポイントをお伝えしてきました。

人生の先輩である50代・60代の方に恐れ多いですが、今回の記事で何か一つでも参考になる点がありましたら幸いです。

あなたの資産形成を心から応援しています!

~さっそく口座を開いておトクに新NISAを始める~

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆