お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み『年初一括』VS『毎月つみたて』1年間の結果

お悩み2025年以降のボクの投資戦略

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

2024年に新NISAがスタートしてから1年が経過し、多くの方が投資を始められたことと思います。今回は実際の運用データをもとに、年初一括投資と毎月つみたて投資、どちらが有利だったのかを検証してみました。

知人から許可をいただいて公開させていただいたデータですが、2024年1月1日に一括投資を行い、12月31日までの1年間運用した結果がこちら。

+386,670円の含み益

でした!!

一方、毎月10万円をコツコツと積み立て投資した場合のトータルリターンがこちら。

+161,291円の含み益

でした!!

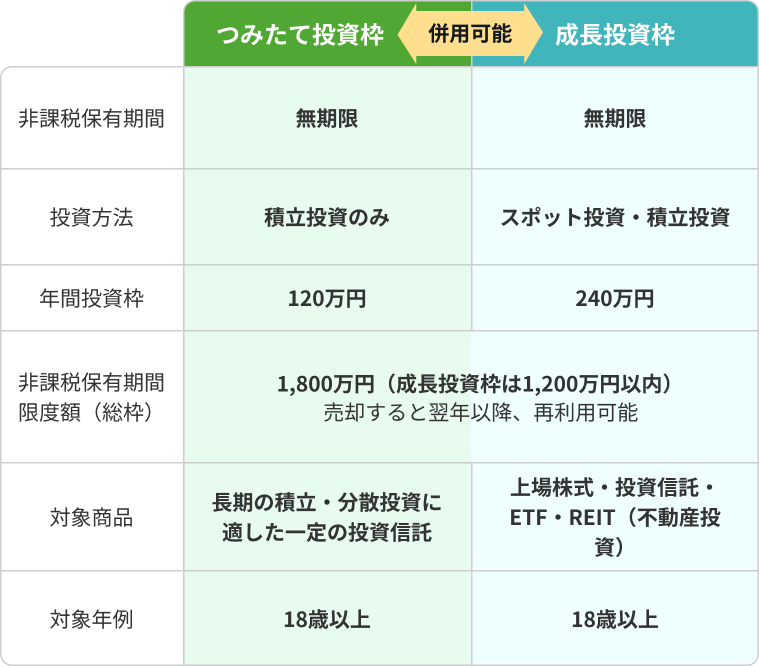

新NISAのつみたて投資枠の年間非課税枠は120万円です。

出典)SBI証券

つみたて投資枠で購入した商品は以下の2つです。

どちらも投資家に大人気の銘柄で、2024年はS&P500の方がやや高いリターンを記録しましたが、オルカンも安定して優秀な成績を残してくれました(補足ですが毎月10万円は1年テストで頑張りました)💦。

両者を比較すると一括投資の方が多く増えていますが、つみたて投資でも十分にプラスとなりました。

ただし、これは2024年が偶然にも好調な相場だったからこその結果です。半導体やAI関連を中心としたアメリカ株の好調と、新NISA開始のタイミングが重なったことが大きな要因でした。

もし同じくらいマイナスの年だったら、元本が減ることになります。一括投資は資産効率が高い反面、変動も大きくなるため注意が必要です。

だからこそ、絶対に無理はせず、懐事情と相談しながら自分のペースで行うことが何より大事だと考えています。

「下がるかもしれないのに、なぜ一気に大事なお金を投資できるの?」と疑問に思われるかもしれません。

答えは中長期で保有する前提だからです。

正直なところ、この1年間でプラスになろうがマイナスになろうが、10年以上の目線で考えているのでどちらでも構わいません。10年以上使う予定のない資金があるなら、ある程度一括で早期に投資する方が運用効率は高まります。

昔から人一倍心配性で、学生時代から漠然とした将来への不安を抱えていました。将来を悲観していた時期もありましたが、少しでも手元のお金が増えることで心に余裕ができると本気で感じていたんです。

この先の未来にちょっぴり希望を持てているのは、つみたて投資のおかげも大きいです。

物価高、円安など、これからの生活に不安を感じている人は多いはずです。特に平成生まれの私たちは利息がつくことをほとんど知らない時代に生まれています。

だからこそ、自分自身の可能性を広げ、将来の生活を守り抜くためにも、最低限のつみたて投資は必須だと考えています。

最近読んだひろゆきさんのこちらの本を読みました。

とくに心に響いたのは、「とにかく幸せな自分になることを最優先しよう」という言葉でした。しんどさを減らして、もっとゆるく生きるための一つの手段として、中長期のつみたて投資は将来の大きな味方となってくれると信じています。

2025年以降の私の戦略は、シンプルに「とにかく継続」です。

ただし、継続は本当に難しいものです。そこで【投資継続の勝手に3箇条】を考えてみました:

「継続は力なり」の本当の意味は、「どんなに小さなことでも諦めずに続けていれば、やがてそれが大きな成果につながる」ということです。まさにつみたて投資にも当てはまります。

投資を続けたい気持ちはあっても、以下のような悩みを抱える方も多いでしょう:

家計の状況は人それぞれですので、悩みも1人ひとり異なります。大切なのは、自分のペースで無理なく続けることです。

2024年の実績では一括投資に軍配が上がりましたが,つみたて投資も十分な成果を上げています。どちらを選ぶかは、あなたの資金状況やリスク許容度によって決まります。

重要なのは、続けること。小さな一歩でも、継続すれば必ず大きな力になります。あなたも自分に合ったスタイルで、投資の第一歩を踏み出してみませんか?

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆