お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

疑問

疑問新NISAで将来の資金を準備できる?

疑問どうやったら初心者でも安全に投資を続けられるの?

この記事ではこういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

本日お伝えしたいことは、「投資で稼ぎたいならいきなり投資するな」というちょっと衝撃的な話です。

なぜかというと、みんないきなり投資を始めてしまいますが、投資をするための事前準備が結構必要だからです。準備なしに投資を始めると、何のために投資をするのか分かっていないため、焦って投資をしてしまい、その結果、ちょっと相場が崩れてしまった時にすぐ利益確定したり損切りをしてしまいます。

もしあなたが周りから勧められてNISAを始めて、少額からではなくいきなり大金を投資に回したり、ネットの情報だけを鵜呑みにして商品を購入してしまっていたら、「うわぁ、やっぱり投資って怖いじゃん。損するの嫌だしやめようかな」と思うかもしれません。

でもそうじゃなくて、自分が目指すべき将来のことや目標を決めておかないと、今回のように相場が落ちた時に耐えられません。だからまず準備が大事で、その後に具体的な投資なんです。

結論、新NISAで積立投資をやりましょう!

「投資で資産を増やしたいんだ」と思うかもしれませんが、だからこそ積立投資をやってほしいんです。

なぜなら、積立投資を続けることが自分の資産を中長期でじりじり増やせる方法だから。

積立投資なら、

・無理なく自分のペースから小額でも始められる

・相場に一喜一憂せずに貴重な時間も奪われない

・目標達成に向け将来の選択肢が増える

誰でも少額から始められて将来への準備ができる、めちゃくちゃ再現性の高い投資方法だとイメージしてみてください。

先日、日本銀行による政策金利の引き上げがあり、これにより大手メガバンクの普通預金金利は0.10%となりました。例えば、金利0.1%で銀行に100万円を預けていた場合、1年間で利子は約1,000円です。ここから利子所得で約20%引かれて手取れる金額はおよそ800円となります。

もちろん全く増えないよりは嬉しいですが、800円だとランチ1回分くらいなので、銀行に預けるだけでは資産は増やせそうにないですよね。

かつて1990年代のバブルの頃は、銀行の定期金利は約6.018%もあったそうです。もし当時くらいの金利がつけば、銀行に寝かせておくだけでもいいのかもしれませんが、今後それが見込めるとは言えないので、それに代わる手段として自分で運用する必要があるんです。

インフレとは簡単に言うと、物の価値が上がっている状態のことです。最近では、スーパーや飲食店などあらゆる場所やサービスで以前より値段が高くなっているのを肌で感じることも多いかと思いますが、まさにこの今のような状態をインフレと言います。

先日久しぶりにマクドナルドへ行った時の話ですが、なんとハンバーガーが1つ170円になっていました。私が小学生の頃はハンバーガーの値段は1個約63円で、高校生の頃は100円くらいだった記憶です。当時と比べて今のハンバーガーの値段は約2.7倍になっています。

じゃあ賃金も物価をカバーできるくらい上がったかと言えば、決してそうではないはずです。去年行われた2023年の春闘では実に30年ぶりとなる高い水準で賃金が引き上げられましたが、この賃金アップの恩恵をなかなか受けられない人も決して少なくないのではないかと思います。なかなか思うような賃金アップが見込めない中で、様々な物価やサービスが上がっても生活を守るためには投資が必要だと言われています。

これからの時代は資産を円だけで持つのではなく、通貨分散をして保有しておくことも大事かもしれません。なぜなら今、円の価値がどんどん減ってしまっている状態だからです。

「通貨分散ってどういう意味?」という人のために説明しておくと、投資などを通じて複数の国や地域の通貨を組み合わせて持っておくことです。2年前は1ドル110円くらいだったのが、2024年の4月には一時160円まで円安が進み、この2年間で約4割くらい円の価値が下がったということになります。

今のようにドルに対して円の価値が下がっている状態のことを円安と言いますが、円安になると海外旅行に行くのが高くなったり、ガソリンや光熱費、食料品の高騰など私たちの生活に大きな影響を及ぼします。

特に日本はエネルギー資源や食料などの大半を輸入に頼る輸入大国ですので、円安になると海外から仕入れる際にその分余計なコストがかかってしまいます。将来のことなので断定はできませんが、長期的にはさらに円安に進むだろうという見方をするアナリストも決して少なくはありません。仮に今よりも円安になった時に自分の資産を守るためにも、円以外の通貨で保有しておくことも1つの対策となるかもしれません。

ライフイベントとは人生で予想される一大イベントのようなものです。このライフイベントには必ずと言っていいほどつきまとうのがお金事情です。皆さんも将来どうしようかなと悩まれた経験はありませんか?

例えば、人生の最大イベントは住宅購入、教育費、老後の生活だと言われています。文部科学省が公表している2021年の子供の学習費調査では、1人当たりの教育費は幼稚園から大学まで全て公立だったとしても約1,000万円かかると言われています。

少し極端かもしれませんが、もし自分の子さんが将来医者になりたいと言い出したらどうしますか?当然医学の道に進むとなれば1,000万円以上どころか、その何倍もの費用がかかります。ほとんどの方があらかじめ準備しておかないと、準備しておいたとしてもめちゃくちゃきついですよね。

これは私の思いですが、できることなら子供のやりたいことは応援してあげたいという親御さんも多いのではないでしょうか?もし仮にお子さんが生まれた頃からすぐに教育資金の準備のために積立をしていたら、お子さんの夢を叶えてあげられるかもしれません。もちろんこのようなライフイベントは人によっても様々ですが、早めから目的を持って備えておくことでいろんな人生の選択肢を広げられるはずです。

皆さん、投資って聞くとどちらかというとネガティブなイメージが思い浮かびませんか?そもそも日本ではお金のこと自体を人前で話すのはあまりいい印象を持たれにくいですよね。投資を始める前にネガティブなイメージを払拭しておくためにも、よくある誤解されがちなパターンを3つご紹介します。

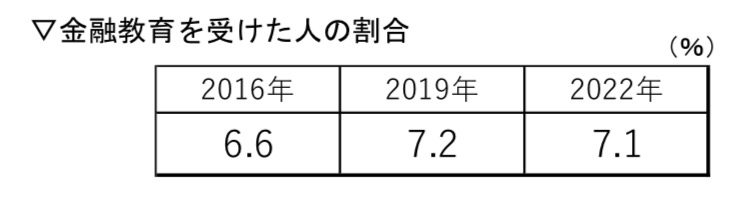

これは元本保証に囚われすぎていて、リスクを取れないというケースです。この問題に関して言うと、日本ではお金について学ぶ機会が劇的に少なかったことが理由の1つかと感じています。少しでもお金のことについて学ぶ機会があれば、もっと積極的に投資をする人も増えていたはずです。

私自身も学生時代を思い返せば、お金に関することを学んだ記憶がほぼありません。金融広報中央委員会の金融リテラシーの2022年度の調査によると、学校等で金融教育を受けたと認識している人の割合はわずか7%という調査結果でした。

出典)金融広報中央委員会

もし私自身もFP資格に挑戦するという機会がなかったら、多分このまま一生お金のことを学ぼうって思ってなかったかと思います。

とはいえ、ようやく今年から高校の家庭科の授業で金融教育が必修科目になるなど、少しずつ重要視されつつあります。

どんな投資にも100%というのはありませんが、積立投資なら最小限のリスクで資産を守りながら増やせる方法だと言えますよ。

結論:投資はギャンブルではありません。

投資とは会社の事業などにお金を出すことで将来価値が上がると期待できるものです。一方でギャンブル的なものとは運要素が含まれているもので、最終的には損する仕組みになっているものです。これが投資とギャンブルの大きな違いです。

皆さんなら運要素の強いギャンブルと言われてどんなものを想像されますか?例えば身近なものだとパチンコ、競馬、競輪、宝くじなどがあります。これらは多少の知識とほとんどが運要素で勝負が決まりますが、最終的には全て運営側が勝つような仕組みになっていますよね。

さらにこの両者の決定的な違いは、税金面での優遇措置があるかどうかです。投資をする際には税金面での優遇があるNISAやiDeCoといった制度を利用できますが、国としてはこういった税制優遇を用意してあげる代わりに「自分たちで資産形成してね」という国からのメッセージでもあるんです。

これからの時代は「全て自己努力」なんて言われ方もしますが、やらなかったら全て自己責任で片付けられてしまう可能性さえあります。だからこそ中長期で安定的に資産を増やすには、投資とギャンブルの違いをしっかりと理解しておき、非課税制度を上手に使いながら資産形成することが重要ですよ。

ここまで聞いて、「でもやっぱりお金って汗水を流して稼ぐものでしょ」と思われる方も多いかと思いますが、労働収入だけではなく投資も立派なお金を増やす手段の1つなんです。なぜなら、自分の身銭で投資することがさらなる経済の発展にも役立つからです。

私も社会人になって初めて初任給をもらった時のことを今でも鮮明に覚えていますが、自分で稼いで手にしたお金ってすごく嬉しいですよね。同じお金でも苦労して手に入れたお金ってどこか違う重みがあるなって感じます。

じゃあやっぱり労働で得た収入こそがお金を稼ぐ正当な手段なんでしょう?と思われるかもしれません。実は以前の私も全く同じことを感じていたので気持ちは痛いほど分かります。しかし、ある1冊の本をきっかけに自分の中の概念が180度覆ったんです。

この本は全世界でベストセラーとなった有名な本ですが、全く投資をしない「貧乏な父さん」と自分で稼いだお金にも働いてもらう「金持ち父さん」、この対局的な2人を題材にしたストーリーで話が進んでいきます。この「金持ち父さん」の教えは実践的な教訓や考え方が学べて、まさに目から鱗でした。

特に印象的だったのが、「労働も投資も二人三脚で頑張る」というイメージを持ったことです。苦労して自分で稼いだお金で投資に回すと考えれば、雲が晴れたかのように自分の中での投資に対する気持ちが前向きになったんです。

今の時代、労働収入だけでは限界があるよって感じている人も決して少なくはないはずです。だからこそ、そんな方は是非「労働も投資も二人三脚で頑張ってみる」というようなイメージを持ってみてはいかがでしょうか?

ここまで投資のネガティブなイメージについて見てきましたが、ここからがNISAの説明です。ちょっぴり長くなりますが、あなたの投資に対する考え方が覆える可能性がありますので絶対に聞いてください。

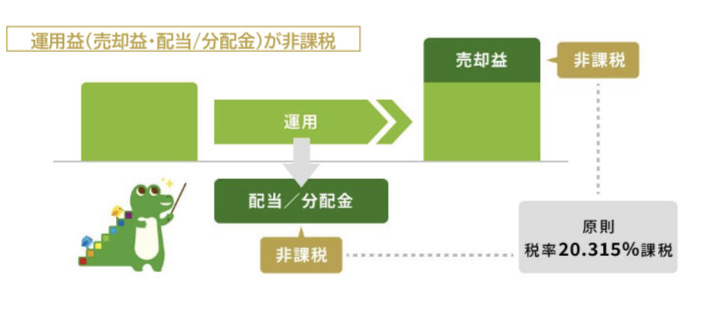

そもそもNISAとは、少額からでも投資できて税金が免除となる制度のことで、18歳以上であれば誰でも利用できる「箱」のようなものだと思ってください。

NISAは正式名称で「少額投資非課税制度」とも呼ばれていて、その名の通り少額からでも投資ができ、税金が取られません。

原則、投資などで設けた利益に対しては約20.315%の税金がかかります。

出典)金融庁

具体的な例を上げると、あなたが100万円を投資してそれが1.2倍に上がって120万円になったとします。この時、100万円の元本が120万円になったので、当然その差額の20万円が利益ですよね。仮にここで売却した場合には、この20万円に対して約20%の税金がかかります。つまり、20万円の20%なので約4万円が税金として取られます。なので最終的に自分の手元に残るお金は、20万円の利益から4万円の税金を差し引いた16万円が利益となるわけです。

しかし、このNISAという箱の中で投資をすることによって、この20%の税金が免除となり、今回のケースだと4万円の税金もまるまる自分の懐に残せるので、20万円そのものの利益が自分の手元に残るということになります。これ結構大きくないですか?

でもここで私が皆さんにお伝えしたい最大のポイントは、新NISAは中長期の資産形成とめちゃくちゃ相性がいいということです。

まずこれまでのNISA制度の歴史をざっと見ておくと、2014年1月から一般NISAが始まり、その後2018年の1月から積立NISAそしてジュニアNISAが始まります。そして2024年1月から新NISAが開始となりました。

新NISAはこれまでの旧NISA制度のいいところだけを受け継ぎ、パワーアップして戻ってきたようなイメージです。ちなみに一般NISAや積立NISA、ジュニアNISAなどは既に保有できる期間の効力自体は現在も残っていますが、新たに新規の積立はできませんのでご注意ください。

なぜわざわざ新NISA制度が作られたのかというと、家計の安定的な資産形成をもっと後押しするためだと言われています。ここで言う資産形成とは、家計の金融資産を貯金から投資へと促すためです。

とは言っても、どうしてわざわざ新しくする必要があったの?そんなに以前のNISAはダメだったの?と疑問を持たれるかと思います。これはあくまでも推測ではありますが、中長期で投資するにはこれまでのNISAだとやや物足りなさがあったのではないかなと考えられます。

これまでのNISAが決して悪いというわけではなかったんですが、例えば以前のNISAだと一般NISAか積立NISAか、これのどちらか1つを選んで使用するという形だったんです。私自身は一般NISAの方を利用していましたが、一般NISAは最大600万円までの枠で非課税期間が5年間でした。当時の私は税金が免除されるだけでもめちゃくちゃお得じゃんと思っていたんですが、今の新NISAと比較してみると、中長期の資産形成をするにはやっぱりちょっと弱かったんじゃないかなと感じています。

もちろん一般NISAと積立NISAは年単位で変えることもできたんですが、手続きの面倒さ、制度の内容も全く異なることから、あまり実用的な方法とは言えなかったかと思います。今は働き方であったり生活スタイルなどいろんなものが多様化してますので、1人1人ライフプランが異なります。そういった幅広い家計の資産形成のニーズに対応できるように今回の新NISAが設計されたと思っています。

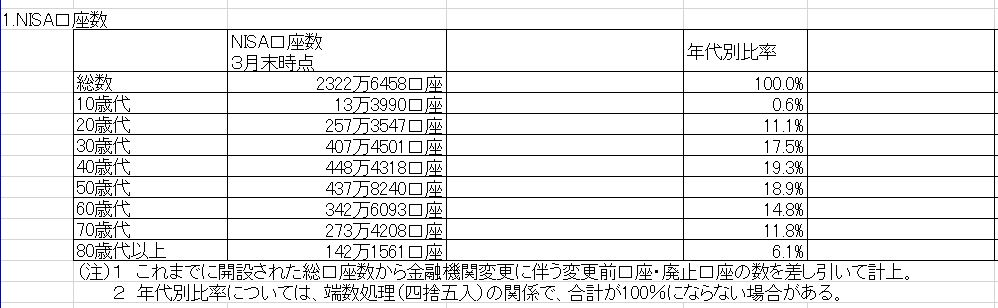

じゃあ実際にNISAを利用しているのはどの世代か気になりませんか?金融庁によると、2024年の3月末時点で全体のNISA口座開設数は約2,323万口座だと公表されています。

出典)金融庁

日本の18歳以上の人口は約1億500万人ですので、現時点では全体の人口のうち約20%弱、つまり10人のうち2人くらいがNISA口座を保有していることが伺えます。今は調査からすでに半年以上経っていますので、この時よりもう少しだけ増えているかもしれません。

続いて年代別ごとに見たNISA口座の割合ですが、1位:40代、2位:50代、3位:30代、4位:60代、5位:70代、6位:20代、7位:80代、8位:10代という結果でした。

この結果を見た率直な感想としては、30代から50代の現役世代が投資に興味をお持ちの人が多かったということです。その他の気づきとして、全体的に見ると年代別ではそこまで大きな偏りがあるわけではなく、各世代が投資に興味を持っていると伺えたこと、また20代が全体の約1割とまだまだ少なく、逆に10代が0.66%もいるのが少し驚きでした。

最近では同世代の方でも将来での漠然とした不安から投資に関心がある方も増えているなと感じていますが、若いというだけで大きなアドバンテージですので、是非積立投資を早いうちからやってほしいです。

人によっては「今から積立投資をしてももう遅いの?」と疑問に思われるかもしれません。結論、今から始めても決して遅くありません。積立投資は複利の力が働くので、早く始める分だけ有利だからです。

そうは言っても「いやいや、今って上がってるからタイミングをもう少し待った方がいいんじゃない?」という声をたまにお聞きしますが、私自身の考えとしては今すぐ始めても問題はないと思っています。なぜなら、いつ下がるというタイミングを予測するのは投資のプロでも難しいことだからです。

通常の株価というのは、政情勢の問題、投資家の心理面などいろんな要因が重なって形成されます。なので次の暴落は何ヶ月後、何年後になるかというのは誰にも分かりません。ましてや相場に慣れていなければなおさら予測って難しいですよね。

つまり、このタイミングを待っていること自体が大きな機会損失となって、人によっては投資熱が冷めてしまう可能性もあるということです。YouTubeでお金にまつわる発信をされている方に両学長という方がいらっしゃいますが、その両学長も「今日が人生で1番若い日だ」とおっしゃっています。

もちろんこの辺りは年齢や今の状況、投資の考え方など人によっても異なる部分ですので、一概にいくら積立たらいいとは言えませんが、積立投資の時期に関して言えば思い立った時が始める絶好のタイミングだと思っています。

ただし補足ですが、一括の購入などいきなり大金を投じる時は、購入のタイミングというのも非常に重要になるので、その点だけは注意されてください。

孫子の有名な言葉に「敵を知り己を知れば百戦危うからず」という言葉があります。敵を知り己を知って分析することが戦で負けないという先人の教えです。これは投資でも全く同じことが言えます。まずは戦いを有利に進めるためにも、新NISA制度を攻略しましょう。

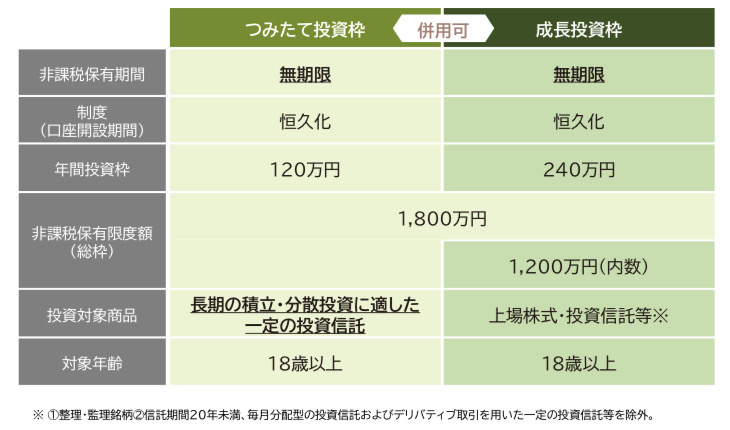

新NISAには2つの枠が用意されています。

出典)金融庁

重要なポイントとして、積立投資枠で購入できる積立商品は成長投資枠でも購入が可能です。

箱は2階建てになっていて、1階が積立枠、2階が成長投資枠だとイメージすると良いでしょう。そして、旧NISAのようにどちらか片方だけを選ぶのではなく、どちらも併用することが可能となりました。

これから積立を始めたい場合はどうすればいいのかというと、まずは積立投資枠から埋めていくのがいいでしょう。なぜならこの積立投資枠で購入できる商品は積立商品のみだからです。初めは色々やりたくなる気持ちもわかりますが、まずはコアな資産形成とも言える積立投資から始めるのがベストだと思います。

これを踏まえた上で、新NISAのメリットを詳しく見ていきましょう。

新NISAでは1人あたり生涯のうちに非課税枠で投資できる金額が最大1,800万円までになりました。先ほど2つの非課税枠があるとお話ししましたが、積立投資枠は年間120万円なので月に換算すると10万円です。一方成長投資枠は年間240万円ですので、こちらも月に換算したら月20万円くらいです。つまりこの2つの枠を併用すれば単純平均だと30万円の非課税枠を使えるということになります。

もちろんこの1,800万円の枠は自分のペースで埋めていくことができます。1,800万円の枠を埋めようとすると、月5万円ペースなら30年間、月10万円ペースなら15年間で埋めることができます。積立は毎月の入金は少なくしておいて、ボーナス時だけ設定を多めにするなど、自分の生活に支障がないペースで無理なく続けてみるのがコツです。

仮にご夫婦の場合であれば2人合わせて1,800万円×2になりますので、最大3,600万円までの非課税枠が使えます。これまでに全く投資してこなかった方でも、これから将来への準備をする機会としてはものすごくいい機会ではないかなと思っています。

とはいえ投資に金額を回しすぎて今を楽しめなくなるのは本末転倒ですので、毎月積立ができる無理ないペースの金額でまずは設定してみましょう。

新NISAでは非課税の期間が撤廃され、保有している間は永久に非課税となりました。なぜ非課税期間が無期限になったのかと言うと、おそらくライフスタイルや幅広いニーズに対応するためだと考えられています。

例えばあなたが仮に35歳だとして、新NISAで老後に向けた運用を始めたとします。20年後に55歳を迎えた時に老後まであと5年以上あるから、もう少し運用したいなと思ったら、取り崩さずにそのまま運用を継続する、毎年一定額を取り崩しながら運用を続ける、一括で全てを受け取る…どの方法で受け取るにしても、税金を一切考えずに選べます。

旧積立NISAの運用では最大でも非課税期間が20年間と決まっていましたので、なかなか非課税で運用しながら計画的に取り崩すというのが少し難しかったかもしれません。これだけでも旧NISAよりも使い勝手良くなったなって感じています。一生涯新NISAの運用が非課税となるのは、中長期の資産形成に大きな追い風となるはずです。

新NISAで購入した商品を売却しても、売却した翌年に非課税枠が復活します。1つ目のメリットで非課税で新NISAの非課税枠で保有できるのは最大1,800万円までとお話ししましたが、一旦新NISAで保有中の一部を売却したとしても、翌年にはその売却した資産を購入した投資元本の枠が蘇ります。

具体的に見ていくと、新NISAを使ってA社の株を買ったとします。A社の価格が100万円から130万円に上がったタイミングで売却したとします。この時の利益は30万円ですよね。この場合、売却した翌年にA社の株を買った枠である100万円分の非課税枠が復活するということになります。

ポイントは売却した時の価格ではなくて、購入時の価格で枠が復活するということです。資産を取り崩しながら運用を続ける場合でも、一旦利益を確定させる場合でも、幅広いニーズに対応できるようになりました。

ここまで新NISAのメリットについて見てきましたが、「こんなにいいことばかりで何か裏があるんじゃないの?」と思われるかもしれません。お気持ちわかります。やっぱりデメリット面も知っておきたいと思うのは当然ですよね。

結論、新NISAにもデメリットがあります。とはいえこれは新NISAに限ったことではなくて、投資をする上ではすごく重要なことですので、デメリットについても把握しておくことでより冷静に対応ができるようになるはずです。

元本割れとは、投資した元の金額よりも価格が値下がりするリスクのことです。

これは私自身が最初に積立商品を購入した時のお話なんですが、最初購入金額を1万円分に設定して投資信託を買ったんです。後日「無事買えてるかな」ということで証券口座のマイページへログインしてみると、目当ての商品自体は無事に購入できてほっとしていました。ところが、なぜか基準価格は9,999円と最初からマイナスになっていたんです。

この基準価格というのを説明しておくと、これは投資信託の取引の基準になる価格のことで、この投資信託の基準価格は原則1日1回更新されます。その時に私は「なんで1万円分購入したのに最初から元本割れしてるんだろう」と心配になりました。実はこれ、商品を購入する際に最初に手数料が引かれていたからだったんですね。とはいえ初めて投資信託を購入していきなりマイナスになっていたら、ちょっと不安ですよね。

最近だとノーロード投資信託と言われる、購入時にかかる手数料が0円の投資信託も増えてきています。ちなみに先ほどの手数料のお話ですが、厳密に言うと投資信託の損金として計上されますので、自分が購入した投資信託の商品が利益が出れば、この利益から損金が相殺されます。ですので投資する私たちにとっては、最初からこの手数料の料金を支払わなくていいので実はお得なんです。

大事なので繰り返しになりますが、市場は土日を除けば毎日株価が上がったり下がったりしています。どんな商品でも運用する限りは新NISAでも元本割れのリスクがあるということは知っておきましょう。

新NISAでしか投資しないよという人はこの部分はあまり関係がないのでスキップをしていただいても構いません。

「損益通算って何?」という方のために説明しておくと、損益通算とは同じ年に株取引で発生した利益と損失を確定させることで、納める税金を安くできる方法のことです。そして確定申告をすれば損失額を最大3年間繰り越すことができます(これを繰越控除とも言います)。

先ほど通常の株などで売却した利益には約20.315%の税金がかかるというお話をしましたが、新NISAで購入した商品は最初から非課税扱いとなります。

例えば同じ年に新NISA外の課税される口座で2回の株取引を行ったとします。1回目、特定口座で売却して利益が50万円。そして2回目も特定口座で売却して今度は10万円の損失をしたとします。このケースの場合、1回目の取引で50万円の利益が出ていますので、当然この50万円に対して20%の税金で約10万円がかかります。ですが、2回目の取引で10万円の損が発生していますよね。なので1回目と2回目を合算すると、利益50万円マイナス損失10万円で、結果的にこの年で見ると40万円が最終的な利益となるわけです。なのでこの年は40万円の利益に対して20%の税金ですので約8万円がかかります。

しかし1回目の取引で10万円の税金を払っていましたよね。でも本来納める額は8万円で良くなったので、この10万円から8万円を差し引いた2万円の税金が還付されるということです。これが損益通算の仕組みです。

しかし新NISAの枠はそもそもが非課税ですので、損益通算やMAX3年間の繰越控除は一切使えないことを把握しておきましょう。

新NISAでは非課税期間がなくなりずっと続きますので、売却のタイミングが難しくなることが予想されます。なぜなら、人間ついつい欲が出てしまいがちですよね。「いやいや、自分はそんなことないよ」って思っていても、目先の利益に目がくらんでしまい、少しでも利益が出たらそこで売却してしまうこともあります。

これ自体は損はしていないので決して間違いではないんですが、もしこれが積立投資であれば、目先の利益だけですぐに売却しちゃうのは結構もったいないです。

逆パターンもあって、いざ利益が出ても「もう少し持ってればまだ上がるかもしれない」と思って持ち続けた結果、売却のタイミングを間違えてしまう。私は割と心配症なタイプですので、投資の基本スタンスはそれほどリスクを取るような性格ではありません。そんな心配症の私でさえ、目先の利益に欲が出てしまい、結果売り時を間違えて損をしてしまったというケースは何度もあります。

「あの時こうしておけばよかったな」なんて後悔しないためにも、あらかじめ運用する目的を決めておけば、売却のタイミングであまり悩まなくても済むはずです。

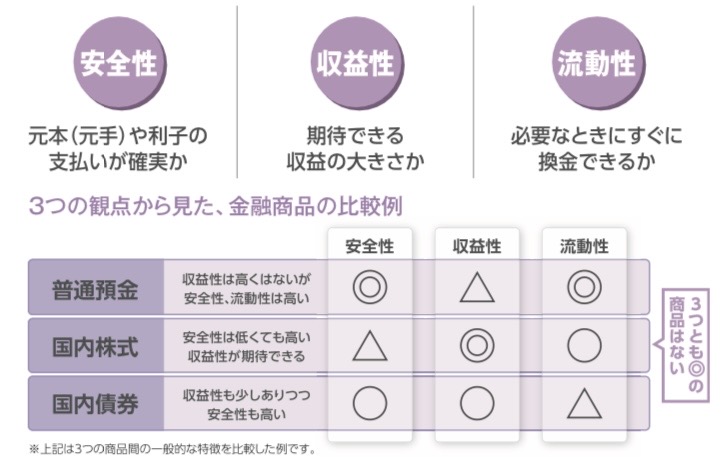

ここからは新NISAを始める前に知っておきたい金融商品について触れておきます。

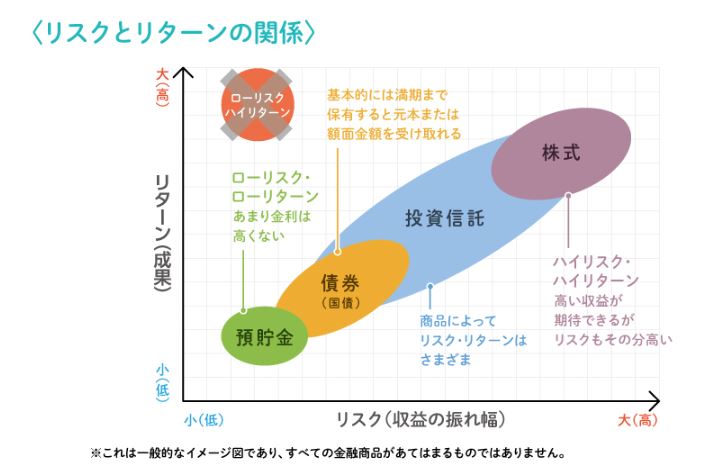

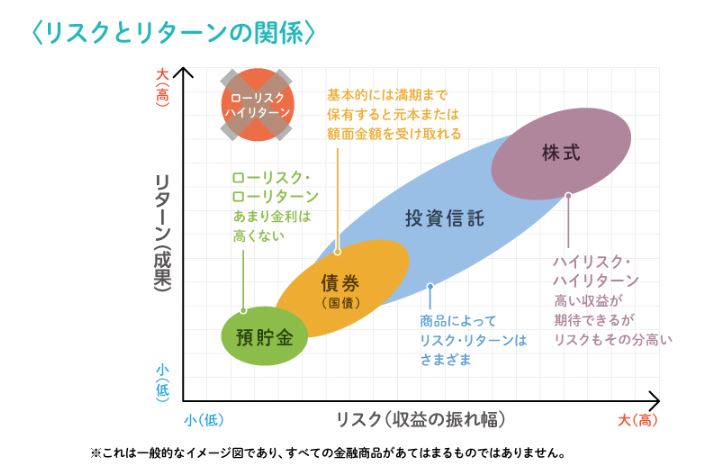

まず覚えておくべきこととして、リスクとリターンは比例の関係にあるということです。低いリスクはリターンも小さい、高いリターンを得ようとすればその分リスクも高くなるというイメージです。つまり、どのくらいのリターンを求めるかによって運用する方法が変わってくるということです。

具体的にはこの3つがポイントです。

出典)J-FREC

もしあなただったらこの3つのうちどれを重視しますか?

センスがある方であれば「全部大事だよ」って思われるかもしれませんね。

でも残念ながら、この3つを同時に満たしてくれる金融商品はこの世には存在しません。

なのでお金を増やしていくには、目的や今の状況にあったベストな金融商品の組み合わせを選ぶことが大事です。

金融商品ごとにどのくらいのリスクがあるのかを抑えておくだけでも、大きな失敗だけは避けられるのではないかなと思いますので、ぜひ商品の特徴だけでも抑えていってくださいね。

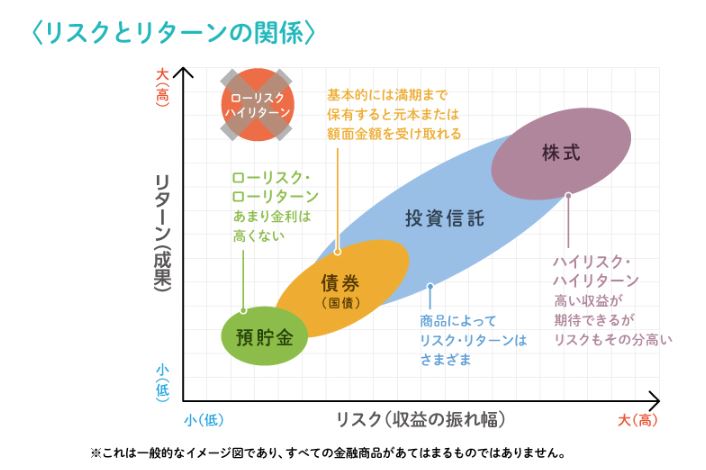

債券って普通に生活していてもあまり聞きなれない言葉ですよね。債券のイメージはお金を貸する借用書のようなものです。

債券は預貯金の次に比較的安全な運用方法だと言えます。

出典)J-FREC

基本的にはローリスク・ローリターンに分類される投資ですので、時に「守りの投資」なんて言われることもあります。

債券はお金を集めたい時に適宜発行されますが、具体的な債券の種類としては:

国債、地方債、社債の順番でリスクが高くなっていきます。国はほとんど潰れる心配はないですよね。なのでこの中で国債は回収できないリスクというのが1番少ない安全な商品ですが、その分リターンも低めです。

ちなみに国債は集めたお金で道路や橋の整備、インフラ整備などに使われることもあるみたいです。

例えばあなたが年利2%で5年満期で国債を100万円分購入したとします。このケースの場合、お金を貸している期間中は年間2万円の利子を受け取れます。5年後の満期を迎えれば元本とあらかじめ債券発行時に約束していた利子を受け取れます。

預貯金よりは高い金利が欲しい、でもなるべく安全に運用したい、そんな方や当面預貯金で使う予定のないお金がある人にとっては、債券はおすすめの運用方法の1つです。

投資信託のイメージは、いろんな豪華なおかずが詰まった幕の内弁当のようなものです。

投資信託は債券の上でリスクとしては中ぐらい、ミドルリスク・ミドルリターンの運用方法だと言えます。

出典)J-FREC

投資信託は投資家の方々から集めた大きなお金を1つにまとめて、株式や債券などそれぞれの資産で運用する金融商品のことで、「ファンド」とも呼ばれます。これ以外にも金や不動産など、いろんな商品を組み合わせたバランス型商品など、投資信託にはいろんな種類のものがあります。

資産を守りながら増やしていきたい、最低でも10年以上の中長期で運用できる方であれば、自分でしっかりリスクコントロールしながら運用できるのが投資信託の魅力です。

株式投資は「推し活」のようなイメージです。

どういうことかと言うと、株を購入するにあたって事前にリサーチするかと思いますが、この調べる過程の中で会社が掲げる理念であったりストーリーであったり、こういったものに共感してその会社の株を買えば、もうあなたはその会社の1ファンになったようなものです。そして将来性を信じて購入した「推し」の会社が成長すれば、投資している自分にも還元されるので、より応援したくなりますよね。

株式は新NISAの成長投資枠を利用して購入できますが、リスクとしては投資信託の上に分類されますので、ハイリスク・ハイリターンの運用方法だと言えます。

出典)J-FREC

株式投資と言っても、株価の値上がり(キャピタルゲイン)、配当金(インカムゲイン)、そして株主優待など様々な投資スタイルがあって、これは投資の目的によっても人それぞれです。

とはいえ、ネットの情報や噂などで「ここの株が上がるよ」と言われて盲目的に投資をするのは危険です。一般的に株式投資は金額が大きくなりやすいですので、必ず事前に購入される際は企業の情報であったり経営状況などチェックすることはマストになります。ある程度投資に慣れてからでも株式投資はいいんじゃないかなと思います。

ここまで見てきて「リスク、リスク」と言ってきましたが、実はこの金融の世界で言われるリスクって価格のぶれる変動幅のことを指すんです。つまり収益と損失で株価が上下に動く変動幅が大きければ大きいほど、その分リスクは高いと言い換えることができます。この変動幅のことを「ボラティリティ」とも言われます。

ここまでの各金融商品をイメージでお伝えしてきましたが、あくまでも個人的な見方ですので参考程度にお願いします。

ここからは大きくお金を育てる上での投資の3原則を抑えておきましょう。

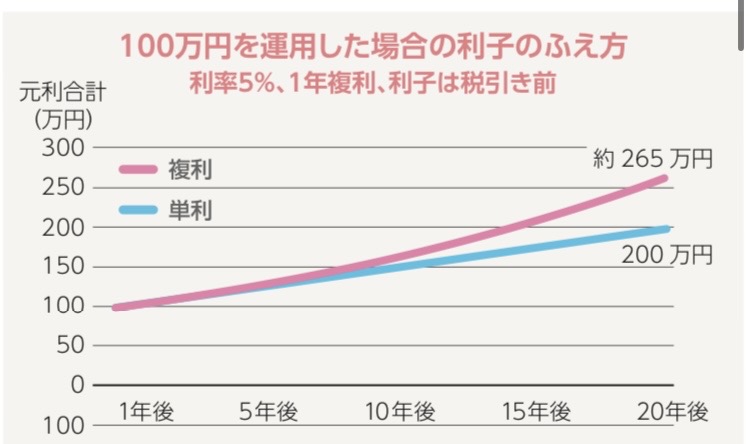

積立投資を長期で運用する最大のメリットは複利の効果を得られることにあります。複利とは、運用で得られた収益を初めに投資した元本にプラスして再び再投資することを言いますが、この複利の効果は利益がまたさらに新たな利益を生みますので、資産が中長期的には雪だるま式に増えていくことが期待できます。

有名な物理学者のアインシュタインは発想の天才としても知られていますが、そのアインシュタインが「複利は人類最大の発明だ」と称したこともあるんです。

複利を考える上でよく単利が比較されますが、この単利とは元本に対してのみ利子がつくものです。先ほど債券のところで国債の話をしましたが、年利2%で国債に100万円預けた場合、この100万円に対して毎年2%の2万円の利子を受け取れること、まさにこれが単利の代表的な例です。

じゃあこの単利と複利、どのくらい違ってくるのか気になりませんか?実際に1つ例を上げてみると、仮に元本100万円を年利5%で20年間運用した場合のシミュレーションは、単利は200万円に対して、複利の方は約265万円になります。

出典)J-FREC

つまり同じ利率で預けた場合だと、複利の方が期間が長くなればなるほど元本が増えるので有利なんです。

ちなみにこの複利を考える上で「72の法則」というルールのようなものがありますが、この72の法則は複利で運用した時に元本を2倍にするために必要な年数が分かります。

例えば先ほどのように年利5%で運用できた場合は、72÷5で約14年と4ヶ月。6%で運用できれば72÷6で12年間、8%なら72÷8で9年間。つまりこの年数で投資元本が2倍になるということです。あくまでも法則ではありますが、このように複利の効果を受けるためには長期で運用することが大事なんです。

基本的には一括投資と積立投資の2つがありますが、まずは積立投資を抑えておきましょう。積立投資とはあらかじめ決めた金額を毎月購入していく方法のことです。

なぜこの積立投資がいいのかと言うと、リスクを抑えながら投資することが可能だからです。また投資に不安がある方でも最初は自分が好きな少額からでも始めることができます。

そうは言ってもあまりイメージが湧かないと思いますので、簡単にお話しておくと、あなたはメロンを買うとします。仮にメロン1つが:

と月によって値段が変わると仮定した場合:

A. 最初の1月にまとめて4万円購入する方法 B. 毎月1万円ずつを4回に分けて購入する方法

このAとBだと、どっちの方がメロンを安く購入できると思いますか?正解はBの方がメロンを安く購入できます。

Aは1月の価格が1,000円の時に4万円分購入するので、4万円÷1,000円でメロンを40個購入することができます。

一方のBはそれぞれ毎月4回に分けて購入しますので: 1ヶ月目は1万円÷1,000円で10個 2ヶ月目は1万円÷1,500円で約6.7個 3ヶ月目は1万円÷500円で20個 4ヶ月目は1万円÷1,000円で10個

これを合計すると約46.7個のメロンを購入することができます。

「そんなにメロン買わないよ」と突っ込みが入りそうですが、毎月同じ金額で購入することで、価格が低い時にはたくさん量を買うことができて、反対に価格が高い時は購入量を抑えられるので、平均の購入単価を安くすることが期待できます。

このように毎月一定額を購入していく方法のことを「ドルコスト平均法」と言います。最終的には投資信託は量(口数)で金額が評価されますので、3月のように500円に価格(つまり株価)が暴落している一見ピンチの局面が、実はドルコスト平均法ならたくさんの量を買えるチャンスにもなるということです。これが「ピンチはチャンス」と言われるゆえんでもあります。

この方法ならまとめて投資するよりも精神的な負担は少ないですし、今手元にあまり資金がないよという方でもおすすめの投資法です。株価は毎日上にも下にも動きますが、毎月決まった額を購入していく方法であれば、価格が下がった時も上がった時も相場に一喜一憂せずに淡々と将来への積立ができそうですよね。

投資対象を分散させておくことで、万一の時の損失を最小限に抑えることができます。古い投資の格言に「卵は1つのかごに盛るな」というものがあります。もし投資先が一点集中で、そのかご自体が暴落すればどうなるでしょうか?当然かごが落ちてしまったら、そのかごに入っている全ての卵がダメになってしまいますよね。

でも投資先のかごを複数に分けておくことで、もし1つが落っこちてしまっても他のかごがカバーしてくれるというわけです。

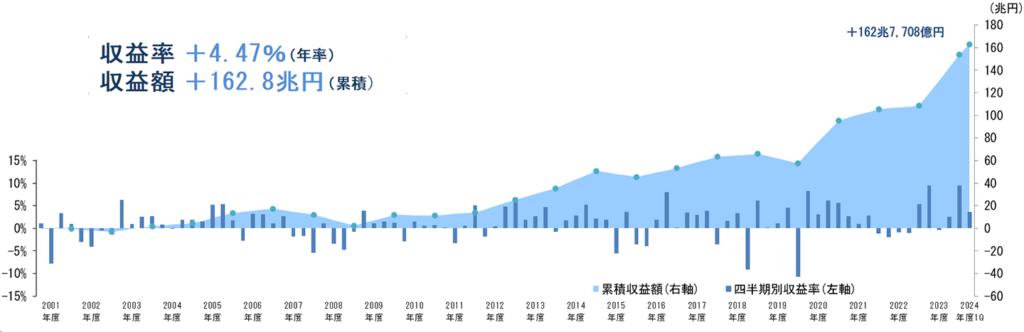

実はこのように分散投資をしている機関が私たちの身近にあります。それがGPIF(年金積立金管理運用独立行政法人)と呼ばれる機関です。あまり馴染みがないかもしれませんが、このGPIFとは厚生労働省から委託を受けて、将来私たちが老後を迎えた時に年金を受け取るために資産運用や管理をしてくれているところです。

これまで現役の頃に税金を必死に収めてきて、いざ老後になったら年金を受け取れないなんてこと何があっても許されませんよね。このGPIFは国のセーフティーネットであるので超責任重大なポストなわけです。ただでさえ日本は少子高齢化なので、全員が老後の年金を安心して受け取れるように、長期的な観点から安全かつ効率的な運用を徹底した堅実な運用を行っています。

具体的には株式や債券の2つに資産分散を行い、日本国内と外国の地域に分散して、それぞれ4つの資産に約25%ずつ均等に分散投資を行っています。

では気になる運用成績はと言うと、2001年から2024年の間でGPIFの累計運用収益はなんと約162兆円です。約24年間の運用でとてつもない利益が出ていますよね。

出典)GPIF

このように資産分散しながらリスク管理を行っていくことが、長期的に見れば堅実な資産運用になることをGPIFが証明してくれているんです。

だからこそ、今お伝えした投資は「長期」「積立」「分散」の3つセットで考えておくことが大事です。

先ほどの話の繰り返しになりますが、投資信託を中長期で保有するメリットは複利効果が働いて雪だるま式にお金がじり増えていく、短期的な市場の変動に左右されにくくなるという、まさに資産形成の王道だとお伝えしました。

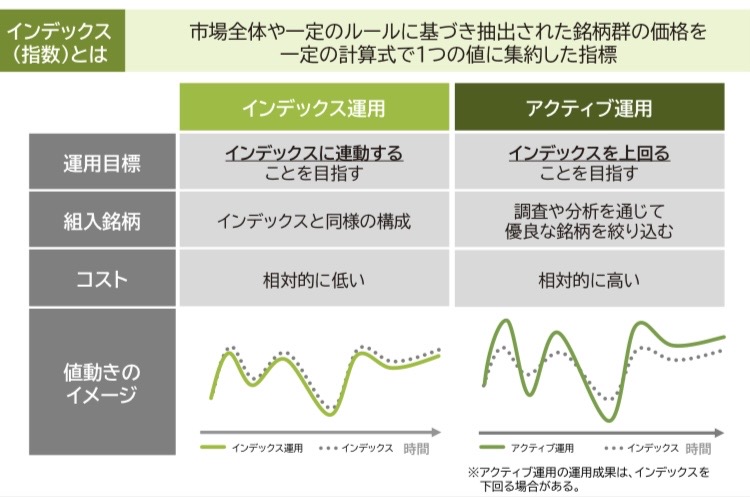

では肝心の投資信託の商品はと言うと、投資信託の運用方法は2種類あります。

インデックスとは市場全体の値動きを目指して運用を行う方法のことを言います。本の目次をインデックスと言いますが、ここでは「指数」という意味です。よくニュースなどで「今日の日経平均株価は…」なんて耳にするかと思いますが、日経平均株価とは日本企業の代表的な225社の平均的な株価の指数のことで、日経平均インデックスならこれと同じ値動きを目指して運用を行います。

例えばアメリカであれば有名企業500社に投資ができるS&P500指数などがありますが、このS&P500に連動したインデックスの商品も投資家の間では人気となっています。

このように代表指数が全体の平均で見るなら偏差値50とするのであれば、インデックス運用は「頑張ってこの平均の50の偏差値を目指そう」みたいなイメージです。インデックス投資なら小額からでも有名な代表指数に投資ができて、運用コストが安いなど様々なメリットがあります。

私自身もインデックスの商品をコアの資産形成として運用していますが、リターン率から見ても本当に優秀な商品が多いです。

少し投資を始めた方が高確率でぶち当たる悩みが「アクティブファンドってどうなの?」という問題かと思います。これは私の個人的な考えですが、アクティブファンドは商品次第では十分に投資の選択肢になりうると考えています。なぜなら、アクティブファンドは運用者の力量次第でインデックスを上回る利益を上げられる可能性があるからです。

そもそもアクティブファンドとは、プロ自らが慎重に判断して銘柄の選定から運用までを一貫して行う方法のことです。選ぶ基準としては、プロのファンドマネージャーが将来価値が上がりそうだなと思う株を吟味して投資します。なので時には経営者のお話をお伺いするために会社へ訪問することもあるそうで、足を使った地道な分析なども行われているようです。

学校で例えるなら、今はまだみんなに才能が気づかれていないけど光る原石を見つけて、市場平均の50の偏差値よりも上を目指そうとするイメージです。このように全ての工程をプロ自らが行うので、一般的にアクティブファンドはその手間代として手数料がやや高めに設定されているという傾向があります。

アクティブファンド=コストが高いから悪だと思っている方ももしかしたらいらっしゃるかもしれませんが、それは誤解で決して悪い商品だけではありません。ぶっちゃけると、いくら手数料コストが2%や3%と高くても、商品自体の収益リターンが高ければ別に問題ないわけです。実際にアクティブ商品でも運用担当者が優秀で素晴らしいリターンを誇っている商品も、それほど多くはないですが存在します。

じゃあ結局インデックスとアクティブ、最初はどっちを選ぶべきなのと言うと、結論、初めのうちはインデックス投資でいいかと思います。なぜかと言うと、平均的な成果が出しやすいからです。もちろんコスト面の安さもありますが、代表的な指数を見るということ自体が勉強にもなるからです。実際に私自身もインデックスに投資して、このインデックスの指数からいろんなことを学びました。

なのでアクティブ商品の購入は投資に少し慣れてきてからでも決して遅くはないと思いますので、まずはインデックスから始めるのが無難かもしれません。

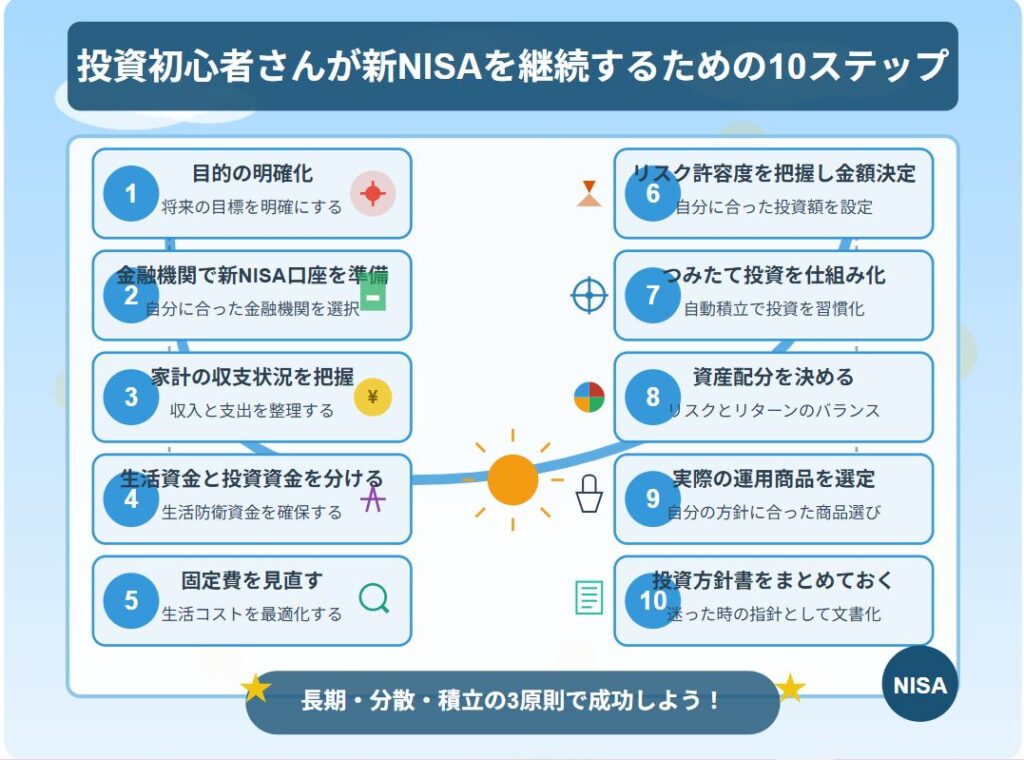

ここからは実践的な内容となります。金融リテラシーが高めの方にとっては「知ってるよ」という内容も多いかもしれませんが、投資で極力失敗のリスクを減らして堅実な運用をするためには基本が最も大事だと思っています。

そこで全10ステップのロードマップ形式でお伝えさせてもらうことにしました。これから投資を始める方や積立投資を継続できるか不安な方は、ぜひ実践してもらえると嬉しいです。

まず初めに何のために投資をするのか、しっかり目的を持つことが大事です。目的が曖昧なままだと軸がぶれてしまいやすく、投資を継続しにくいからです。何のために積み立て投資をするのかが分からなくなり、せっかく始めても途中でやめてしまう人は本当に多いです。

とはいえ、どんなことを決めたらいいんだって思いますよね。目的と言っても簡単です:

私のお客様の中にはヨーロッパ旅行を目標にされている方もいらっしゃいます。この目的は後から変更できるので、最初はなんとなくでも大丈夫ですが、考える時のコツは「将来お金が必要になりそうなこと」「将来達成できたら嬉しいこと」など、どんな人生になったら自分にとって嬉しいかを思い浮かべてみながら考えられるといいかと思います。

ここでは目的を考えるということ自体に意味があります。投資をする目的が決まれば、後はそこに向けて逆算して考えればいいからです。

投資をする目的が決まれば、早速金融機関でNISA口座を開設しましょう。口座開設までには少し審査で時間がかかりますので、先に口座を作っておくことでスムーズに投資を始められます。

とは言っても何をすればいいのかイメージがあまり湧かないかと思うので、実際の口座開設までの流れを書き出してみました:

大体の手順はこんな感じです。各金融機関によっても若干流れは変わるかもしれませんので、口座開設ページや公式ホームページで確認しておきましょう。

実際に自分で口座を選んで開設できたら大きな第一歩だと言えます。実際に口座完了の通知書が郵送で届いたら、投資を始めるモチベーションも高まるはずですよ。その間に残りの準備を進めていきましょう。

とはいえ「どこで始めたらいいの?」という方も多いかと思いますので、念のためにおすすめの証券会社を3社ほどご紹介しておきます。

まず結論、ネット証券がおすすめです。理由はコストを最小限に抑えられて、小額からでも投資を始められるからです。基本的に積立投資は長期で行うことが前提となりますので、管理費や手数料などを安いところを選ぶことで、最終的な自分の手元に残る利益にも大きく影響してきます。

NISA証券会社を選ぶポイントとは、取り扱い商品、各種手数料コストを前提として抑えておくことが大事ですが、今回ご紹介する3社ともこの要件を満たしていますので、さらにここから自分にあった証券会社を選ぶことで、最初の口座選びでは失敗しないはずです。

ただし、人によっては「店舗に行って直接話したいんだよ」「いつでも電話がつながるサポート体制が欲しいな」などこういったものを重視されるのであれば、銀行や対面型の証券会社でもいいかと思います。とはいえこだわりがなく、自分でWeb操作ができるのであればネット証券がお勧めです。

SBI証券は手数料が安く、取り扱い商品が豊富なのが魅力です。それもあってか国内で1,300万口座を突破し、多くの投資家の方に支持されている人気の証券会社です。

その他の特徴としては:

投信マイレージとは保有する投資信託に応じて毎月貯まるポイントのことで、これかなり得感があります。溜まるポイントはVポイント、Pontaポイント、JALマイル、PayPayポイント、dポイントと幅広く対応しているので、ポイントの使い勝手には困らないかと思います。

私は普段SBI証券をメインに使っていますが、実際に使っている個人的な感想としては、最初は慣れるまで少し使いづらかったですが、慣れてしまえば逆に分かりやすく感じています。また専用のアプリを使うことで楽に見れますし、最近サイトもリニューアルされてより見やすくなったなと感じています。

楽天証券はアプリがシンプルで見やすく、楽天ポイントが溜まったり使えたりするのが特徴です。楽天証券も2024年4月時点で1,100万口座を突破しており、非常に人気の証券会社で、比較的若い世代を中心に流行っている印象があります。特に楽天経済圏で生活されている方にとっては相性が良く、楽天証券を長年使っている私の友人に聞いたところ「めちゃくちゃ便利」だと言っていました。

その他の特徴として:

特に日本経済新聞を無料で読めるのは、楽天証券に口座を開設した方限定です。具体的な日本経済新聞を読む手順としては、まず楽天証券の口座を開設します。その後iSpeedという楽天証券アプリをインストールします。インストールしたiSpeedにログインして日経テレコンをクリックします。そして利用規約に同意すれば無料で記事を読めます。日経の朝刊や夕刊が好きなタイミングでサクっと見れますので、日々の情報収集やビジネスシーンなどでも大いに役立つはずですよ。これ本当に無料ですので、変なサブスクとかよりも正直めちゃくちゃコスパがいいのではないかなと思っています。

松井証券はサポートが充実していて初心者でも使いやすいのが特徴です。一般的にネット証券というのは全てWeb上での取引ですので、初めに利用される方は不安な点も多いかと思います。しかし松井証券はヘルプデスク協会のHDI格付けベンチマーク2023年では、問い合わせ窓口とウェブサポートの2部門で13年連続で最高評価を獲得しており、ネット証券でありながら手厚いサポートを受けられるのが魅力です。

マツコの夜更かしに出演されている株主優待で有名な元プロ棋士の桐谷さんもこの松井証券をメインに利用されているそうです。

それ以外にも:

といったメリットがあります。投資には相場の変動があるので、時間が経てば当初の資産配分からずれてしまうことがあります。これを当初の運用方針に戻してあげることをリバランスと言います。松井証券はこのリバランスの特許を持っているので、このサービスは他社にはない強みですよ。

ここまでのまとめですが、迷われた場合はSBI証券か楽天証券のどちらかを選んでおけば失敗はないかなと感じています。ちなみに今ご紹介した3社とも、100円から投資信託を購入できたり、小額から積立投資できるのも魅力です。私自身この3つとも口座を持っていますが、それぞれの良さがあるのでうまく使い分けをしながら使用しているという感じです。

家計のお金の流れを把握せずに、なんとなくで投資を始めてしまえば「ズボラ投資」となってしまう恐れがあり、結構危険です。そもそもすぐに投資を始めていい状況なのかも分かりませんよね。

以前私がFPになり立ての頃のお話ですが、身近な知人に積立投資のやり方をお伝えしました。先日久しぶりにその知人と再会したところ「積立投資も解約したよ」との一言。理由を尋ねてみると、どうやら毎月の積立がきつい様子でした。私はFPとして経験のためにも家計を見せてくれないかと依頼したところ、知人の家計は完全な赤字になっていたんです。でも本人は「落ち着いたら積立をまた始めよう」と思っていて、投資が嫌だからやめたというわけではなかったんです。

この経験から私は家計管理と資産形成はセットで考えることが大事だと学びました。積立投資はすぐに利益が出る投資ではなく、やはりそれなりの時間がかかります。自分の家計を把握しておくことが、無理なく毎月の積立を継続できるコツですよ。

生活に不要な支出があれば削減できるように工夫していきます。必要なものと不要なものに分けておくことで、毎月の支出の無駄や家計の癖を見つけ出すことができます。

もちろん「そんなのもうやってるよ」というお声もあるかと思います。でも心のどこかでは「一生懸命やりくりしてるはずなのに、なかなかお金思うように貯まらないな」と思うことありませんか?そんな方こそ改めて支出を洗い出して可視化してみることで、これまで気づけなかったことに気づけることもあります。

先ほど洗い出した費用を中心に、今度は1つ1つ徹底的に見直しを行っていきます。

突然ですがここで皆さんに質問です。 A. 収入を1万円増やす B. 支出を1万円減らす

これ、どっちがお得だと思いますか?正解はBの支出を1万円減らす方です。Aの方は収入が上がれば所得区分に応じて税金と社会保険料がかかります。仮に所得区分が年間330万円から695万円の方であれば、所得税20%に住民税がかかってくるので、手取りに直したら1万円もありません。一方のBは余計な支出を抑えれば1万円分そのままが浮きますよね。つまり支出の見直しは、手っ取り早く収入を上げられる方法でもあるんです。

具体的な見直し方法ですが、固定費と変動費に分けて考えましょう。固定費は生活をするために必ず毎月かかってくる費用のことですが、特にこの固定費を中心に見直すのがおすすめです。なぜなら1度固定費を見直すことで費用対効果が高くなり、ずっとここから先安くなるからです。

変動費を無理に下げようとする方もいらっしゃるかと思いますが、いきなり変動費の方から下げようとすれば、生活の質が落ちてしまいストレスを感じてしまう場合もありますので、変動費を見直す際はほどほどにしておくのがコツです。

固定費を中心に見直した支出を毎月の積立投資に回せれば、生活の質を落とすことなく投資資金を捻出することができるので、ぜひ改めて見直してみてくださいね。

自分のリスク許容度を知っておくことで、無理のない余裕範囲で投資を行うことができます。

例えば2008年に起こったリーマンショックでは、アメリカのS&P500指数は1年4ヶ月かけて約57%も下落しました。これを経験された方は皆さん口を揃えて「悪夢の日々だった」とおっしゃっています。

もし仮に資金の全額を突っ込んでしまっていたら、あなたの資金は半分以下まで落ち込んでしまいます。もしこの時あなただったら耐えられますか?もし全ての資産を突っ込んで半分以上下落すれば、少なくとも私は耐えられる自信がありません。それどころか、どこまで下がるのかと毎日気が気ではなくなり、確実に株価が下がっているタイミングで売却せざるを得なくなるかと思います。

とはいえこれほどの大暴落が起こっていても、必ず時間をかけて市場は元に戻っており、それはこれまでの歴史が証明してくれています。なのでこういった暴落時に慌てて売却しないためにも、あらかじめ自分のリスク許容度を把握しておいて、余剰資金で投資をすることが大事です。

じゃあどうやってリスク許容度を把握したらいいのかというと、おすすめは手元にある資金を4つに分類して考えてみる方法です。

4つの資金に分類する方法はこちら:

この4つの中で投資に回していいお金は、生活資金と余剰資金です。生活資金は無理のない範囲で毎月の積立額を準備し、余剰資金も10年使う予定がなければ投資に回した方がより効率的なお金の使い方ができます。

以前とあるFPの先生に『勝者のゲーム』(チャールズ・エリス著)という本をご紹介いただきました。この本は長期投資の教養を学べる本なのですが、その中で「勝つことよりも負けないことが大事だ」と言っています。余裕を持って投資をしていれば、例え暴落が起きた局面であっても冷静に対応ができます。そして相場に居残り続けることができれば、必ずどこかでチャンスがやってきます。そんなことを教えてもらえる1冊でした。

時に何が起こるのか分からないのが相場です。4つの資金に分類する方法は自分のリスク許容度を知るための1つの方法ですが、自分ならどのくらいの金額を回せそうかなと把握しておくことで、例え暴落が起こってもこれまで通りコツコツ積立投資を行えるはずですよ。

毎月の収入やお給料などが入ったタイミングで真っ先に積立に回しておきます。人間ついつい甘えが出てしまいがちですよね。残った生活費から積立額を捻出しようとすれば、月によっては「今月は支出が多かったからな」と気分によって投資をしなくなってしまうことになりかねません。

例えばこれは資格取得や受験勉強などでも同じことが言えるのではないでしょうか?私もこれまでFPの資格試験などでも、やらない理由を探して、つい今しなければならないことから目をそらしてしまった経験が嫌というほどあります。でも結局なんだかんだで日々習慣化してしまった方が楽に感じることはありませんか?だからこそ積立もあらかじめ仕組み化しておくことが大事です。

具体的には預金口座を生活用と貯蓄用に分けておくのが理想です。お給料などをもらったら、まずあらかじめ作っておいた貯蓄用口座に積立金額を入金します。あるいは証券会社によっては、毎月のお給料振込口座の方から自動的に毎月積立の設定を行うこともできるようです。

そして積立額を差し引いた残りの生活用口座で毎月のやりくりを行っていきます。もし上手にやりくりできて月のお金が余れば、またそこから投資に回すというのもいいかもしれません。最初に積立をして、そして生活もできれば、自分の中で達成感や大きな家計のやりくりの自信にもつながるはずです。

ちなみに私自身はSBI証券でクレジットカードの積立をして、毎月の積立を仕組み化しています。クレジットカードの積立だと1回1回証券会社にお金を入金する手間も省けて、カードによっては積立ポイントも付与されるので一石二鳥に感じています。

積立の仕組み化は自分がやりやすい方向で行えばOKですが、なるべく収入が入ったタイミングで真っ先に積立資金を確保しておくのが継続のコツです。なぜこの方法をご紹介したのかと言うと、お金が貯まる人の家計って割と共通点があると思っていて、気分に左右されずにあらかじめ仕組み化されているのが多いなと、これまでのFP経験からそう感じているからです。ぜひやりくり上手を目指して実践してみてくださいね。

ここまで聞いて「毎月いくらくらい積立投資すべきなの?」という疑問が湧くかと思いますが、結論、自分の負担が少ない金額から始めればOKだと思います。あえて金額を言わせてもらうのであれば、3,000円くらいからスタートするのがおすすめです。もちろん初めはお試しということも兼ねて小額からでも構いませんが、あまりに金額が安すぎると投資の効果を実感しにくいからです。また、もし万一投資をやめると選択をしたとしても、投資額が小額であれば最小限のダメージで済みます。

慣れてきた段階で後から少しずつ積立金額を増やしていくという方法でもいいと思います。なので初めは金額よりも「まずは自分でやってみる」ということを意識してみてください。

資産配分とは、様々な種類の資産にリスク分散しながら投資を行い、長期的なリターンを目指していくことです。なぜこの資産配分を決める必要があるかと言うと、長期投資における運用成績の約9割はこの資産配分で決まるとも言われています。

ここまで7ステップお話をしてきましたが、実は全てこの資産配分を考えるということにつながっているんです。資産配分を決める上で考えておくことは大きく2つです:

まずは投資をする目的を達成するためには、どんな商品で運用するかを決めて、次に現在の年齢やリスク許容度からどのくらい運用できそうな期間があるかを考えていく必要があります。

そうは言っても最初は難しいかもしれませんので、ここではざっくり年代別の資産の組み合わせ配分を見ていきます。

前提として金融商品は大まかに安全重視型と積極運用型の2つに分けることができます:

小さい頃から金融教育を行うアメリカでは「年齢イコール安全資産比率」だとも言われています。例えば30歳の場合であれば、30対70で約3割は現金などの安全資産で、残りの7割を積極型で運用を行うという方法です。30歳であれば比較的若いのである程度リスクを取れますよね。

同じように60歳の場合であれば60対40、保有資産のうち約6割は現金などの安全資産で持っておき、残りの4割を積極型で運用するというイメージです。

日本ではそれよりもう少し保守的な「年齢プラス10歳」で考えてみるのがいいのではないかと思っています。先ほどのケースだと60歳の場合であれば、60+10で70対30、現在の年齢にプラス10歳をした70%が安全資産で、残りの3割で積極的に運用を行うという感じです。

仮に60歳の方で1,000万円の貯蓄がある場合であれば、約700万円は安全資産で、残りの300万円を運用に回すというようなイメージです。

他の年代でも年齢プラス10歳で考えておくことで、なんとなくですが自分の資産配分が見えてくるかと思います。もちろん実際には年齢以外にも収入や投資経験、知識、考え方など人によっても全く異なりますので、あくまでも投資比率に悩んだ場合の1つの参考としてお願いいたします。

いよいよ実際にステップ8で決めた資産配分を元に運用する商品を決めていきます。資産配分を行うことで自分でリスクコントロールしながら運用することができますので、中長期で安定的なリターンを目指せます。

出典)金融庁

例えば私の場合で言うと、メインは投資信託の株式で運用していますが、余剰資金で長期的にリターンを目指していくという戦法を考えています。また新NISAと並行してiDeCoもやっていますが、そちらは債券や株式や不動産リートといった幅広い商品に幅広くリスク分散させながら運用を行っています。

出典)金融庁

投資信託は自分でリスクコントロールしながら運用できるのが大きなメリットでもありますので、自分の状況や先ほどのリスク許容度に応じて商品を選んでみてください。

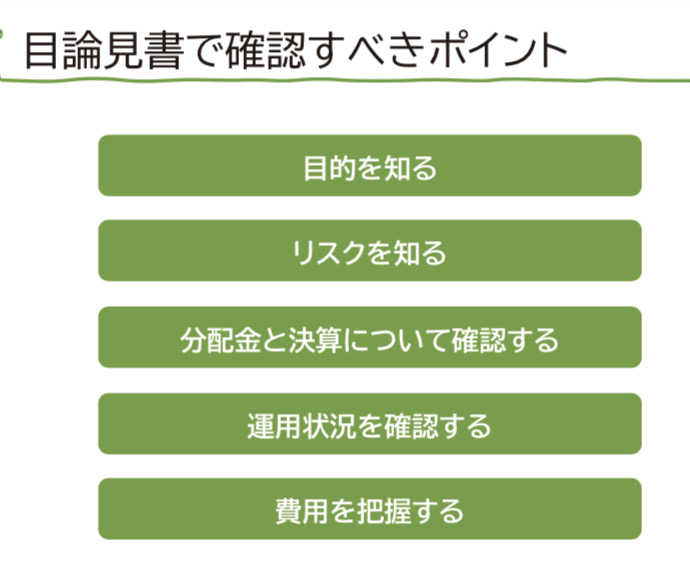

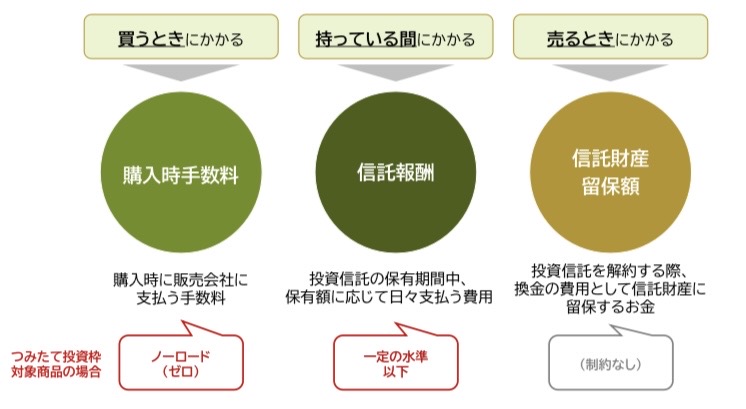

商品を決める際にもあらかじめチェックすべきことがあります。なぜなら同じ商品であっても金融機関によって手数料コストが大きく変わってくる可能性があるからです。実際に私自身が投資信託の銘柄を選んだ際に最低限チェックしている項目はこちらです:

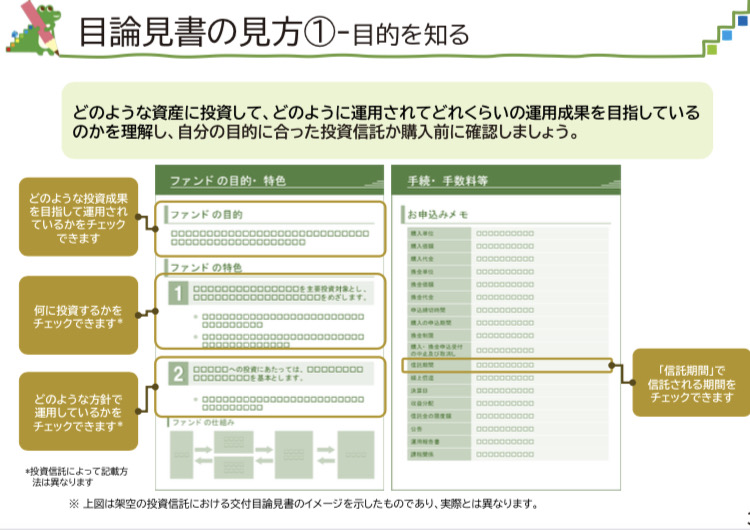

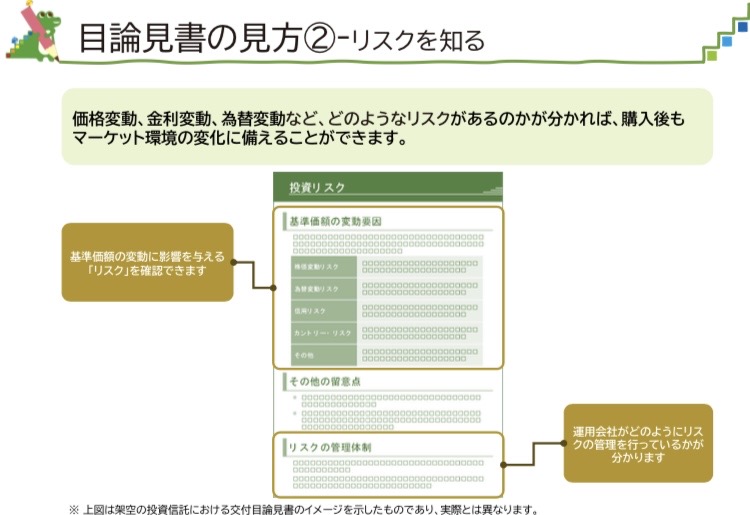

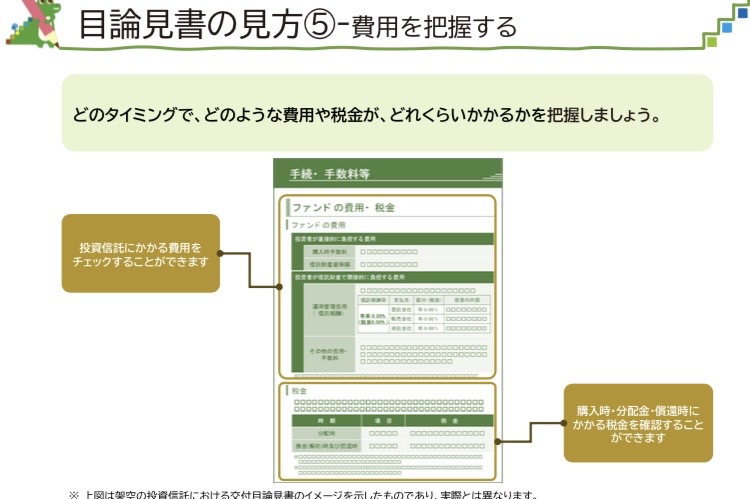

とはいえ「どうやって1つ1つ調べればいいんだよ」という声が当然あるかと思います。こういったのをまとめて確認する方法として、投資信託を購入する前に交付される「目論見書」で確認することができます。

目論見書とは簡単に言うと取り扱い説明書みたいなもので、商品ごとに投資家へ交付することが法律で決まっていますので、重要なことが書かれてあります。必ず事前に目を通しておくようにしましょう。

いくつかかいつまんで見てみると、運用コストの部分は「信託報酬コスト」を見ておきましょう。最近では「ノーロード投資信託」と呼ばれる購入時に手数料のかからない投資信託も増えていますが、他にも隠れコストがあり、これは信託報酬コストに含まれていることも多いです。

例えば100万円分の投資信託を保有していた場合、仮にこの信託報酬が年1%であれば、1年間でかかる信託報酬コストは1万円となります。仮にもしその商品を20年間保有していれば20万円の運用コストがかかるということです。こう考えると手数料って結構大きいなって感じませんか?なので同じ商品であっても手数料が異なれば、将来受け取れる金額に大きな差が出てきますので、なるべくコストは安いに越したことはありません。

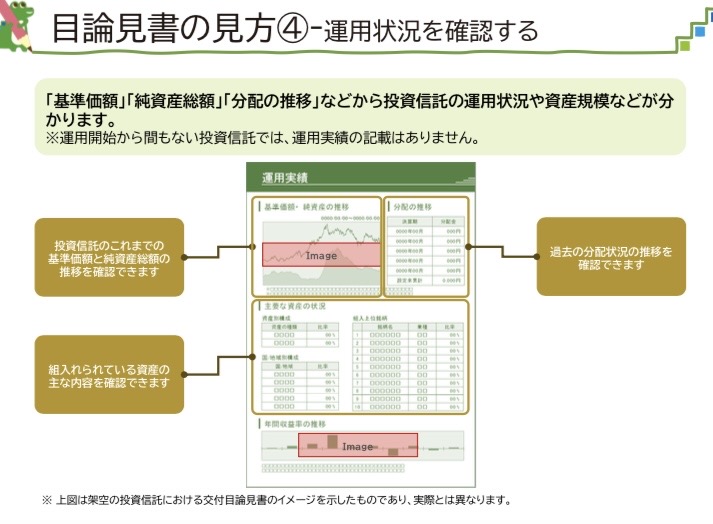

実績の確認部分では、これまでの運用成績やリターン率を確認しておくと安心です。運用のパフォーマンスの目標とする基準のことをベンチマークと言いますが、このベンチマークよりも上回っていれば成績が良い商品、一方でベンチマークよりも下回っていれば成績が悪い商品だと商品の良し悪しを判断できる材料になります。とはいえ少し難しい部分ですが、ひとまずリターン率は確認しておくといいかと思います。

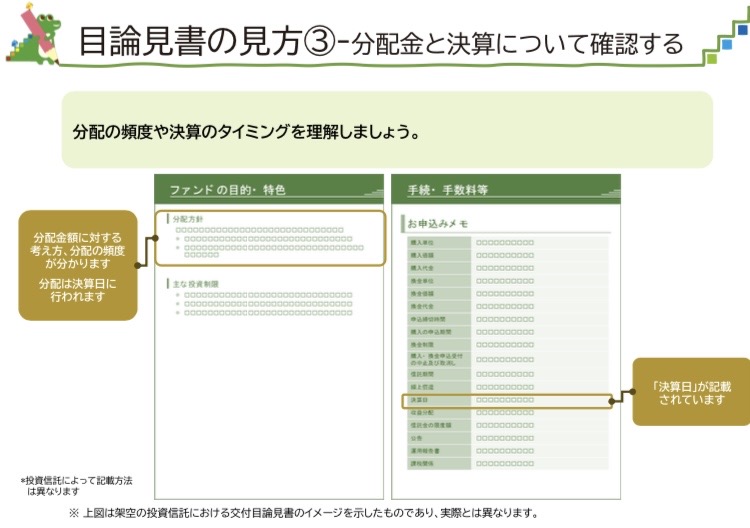

投資信託の決算回数は少ない方が理想です。理由は、決算で出た分配金は投資家に還元されますが、分配せずに運用に回した方が複利の効果が高いからです。例えば毎月分配型の投資信託などは分配のたびに運用効率が下がってしまうので、中長期で運用する場合はあらかじめ避けておいた方が無難です。

後から「うわぁ、ミスったな」とならないためには、最初の商品選びも結構肝心です。商品を購入する前には今回紹介した項目は最低限チェックしておきましょう。

とはいえすでに運用を行っている場合はどうしたらいいかと言うと、何も考えずに購入してしまっている方はまずは一度ご自身の資産配分の状況を確認してみましょう。もしリスクを取りすぎてしまっている可能性がある場合、市場に大きな変動があった時や暴落時に耐えられない可能性があります。そして資産配分を間違えると将来の運用成績にも大きく関わってきます。

先ほどお伝えした年代別ごとの資産配分を参考にしながら、リスク許容度や自分の性格や考え方にあった商品で運用することが大事です。1度見直しておけばあとは基本的にほったらかしでも大丈夫だと思います。ただし定期的なリバランスも大事で、運用始めてから1年に1回くらいは見直すのがベストかと思います。

メモ書きでもいいので、投資方針書のようなものを作っておくといいでしょう。積立投資は最低でも10年くらいのスパンで運用を行うことが前提となってきますが、当初決めた運用方針を継続的に実践していくことが最も大事です。

投資方針書を作っておくことで、途中で何のために積立をやってるのか目的を見失ったとしても、当初投資を始めた目的をいつでも思い出せるからです。

投資を始めて最初は分かっていたとしても、投資を始めて何年か経った頃に「あれ?そういえば何のために資産形成してるんだっけ?」ってふと思うことがあるかもしれません。また最悪のケースだと、相場が下がってしまう時に耐えられなくなり売却してしまう可能性も0ではありません。

これって本当にもったいないことで、なぜそうなるかと言うと、何のために投資を始めたかという当初の目的を見失っていることが多いからではないかと感じています。だからこそ簡単なメモでもいいので投資方針書を作っておくことをお勧めします。

具体的には:

また、何のために投資をしたのか経緯を書いておくことも、今後もしFPなどにも相談する機会があれば大きなメリットともなるはずですよ。

何より投資方針書を作っておくことは目的を再確認できるので、モチベーションの維持にも繋がりやすいです。これから真剣に資産形成をされたい方は、ぜひこの投資方針書を簡単でもいいので作ってみてくださいね。

いかがだったでしょうか?本日は「初心者さん向け!これから投資を始める方がNISAで失敗しないための10ステップ」というテーマで解説をしてきましたが、全ては毎月の積立環境を整えてあげること、そしてあとは毎月目的に向かっての継続、これが全てです。

何より積立投資は今すぐ多くの方が実践できる、めちゃくちゃ再現性の高い投資方法ですので、あとは正直「行動するかしないか」だけだと思います。

とはいえ実際に投資の準備を始める中で分からないことや不安なことも出てくるかと思いますし、私自身も最初は右も左も分からずに不安だらけでした。この記事が少しでもあなたの資産形成の助けになれば幸いです。

<今日のまとめ>

投資は全て自己責任だからこそ、勝つことよりも負けない堅実な投資を意識してみてくださいね。

最後までお読みいただき、ありがとうございました。あなたの資産形成を心から応援しています!

~さっそく口座を開いておトクに新NISAを始める~

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆