お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

【2026年7月更新】SBI証券のiDeCo(セレクトプラン)は、2026年10月16日に商品の入れ替え(除外11本・追加10本)を実施予定です。本記事で紹介しているおすすめ4銘柄は、いずれも除外対象に含まれていません。入れ替えの詳細・除外商品を積立中の方の対処法はSBI証券iDeCo商品入れ替えの解説記事をご覧ください。※本記事の商品データ(信託報酬・純資産等)は2025年10月時点のものです。

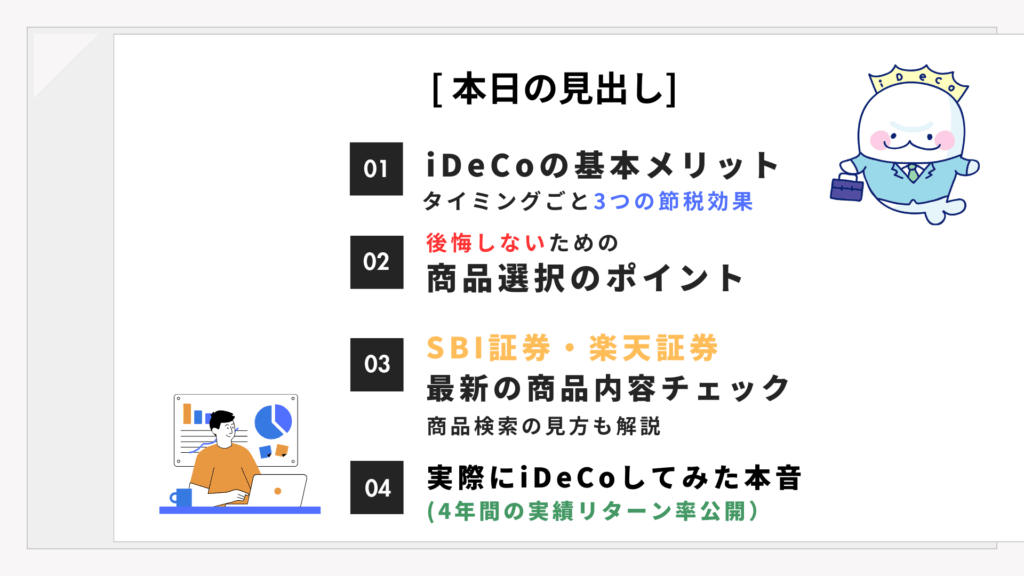

こんにちは。ファイナンシャルプランナーのバードです。

今回は「2025年最新版・後悔しないためのiDeCoの選び方〜SBI証券と楽天証券、人気商品厳選〜」というテーマでお話しします。

お悩み

お悩み「iDeCo興味あるけど、どの商品選んだらいいのかよくわからない…」

お悩み商品ってどうやって選べばいいの?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

はじめにSBI証券や楽天証券のiDeCoの商品ラインナップは、どちらも本当に良い商品が多く、コストも安いです。

これから始める方はもちろんですが、すでにiDeCoをやっているけどよくわからないという方まで、将来後悔しないための考え方を分かりやすく解説していきます。

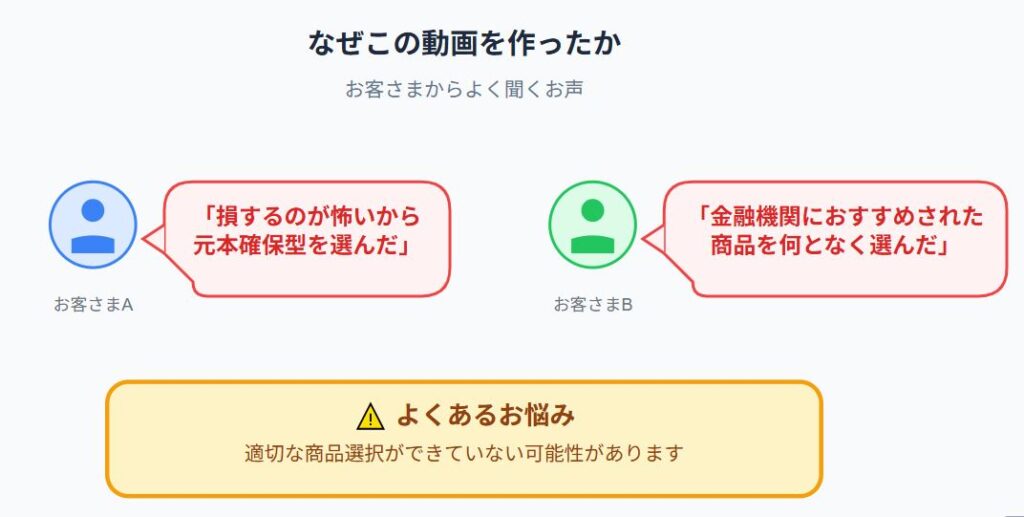

そもそもなぜこの動画を作ったのかというと、

「損するのが怖いから元本確保型を選んだ」

「金融機関にお勧めされた商品をなんとなく選んだ」

というお声を聞くことがあったからです。

今回お話しする内容は、iDeCoに限らず会社のDC(確定拠出年金)や新NISAにも応用できる、これからの時代を生き抜くための必須の知識だと考えています。

これまで中小企業に確定拠出年金を導入サポートした経験や、私自身が4年間iDeCoを運用してみた実体験を踏まえて、この1本の動画に全て凝縮しました。

少し長いですが、最後まで見ることで自分にとっての最適な商品を選べるようになるはずです。チャプター分けしていますので、忙しい方は気になる部分だけでもチェックしてみてくださいね。

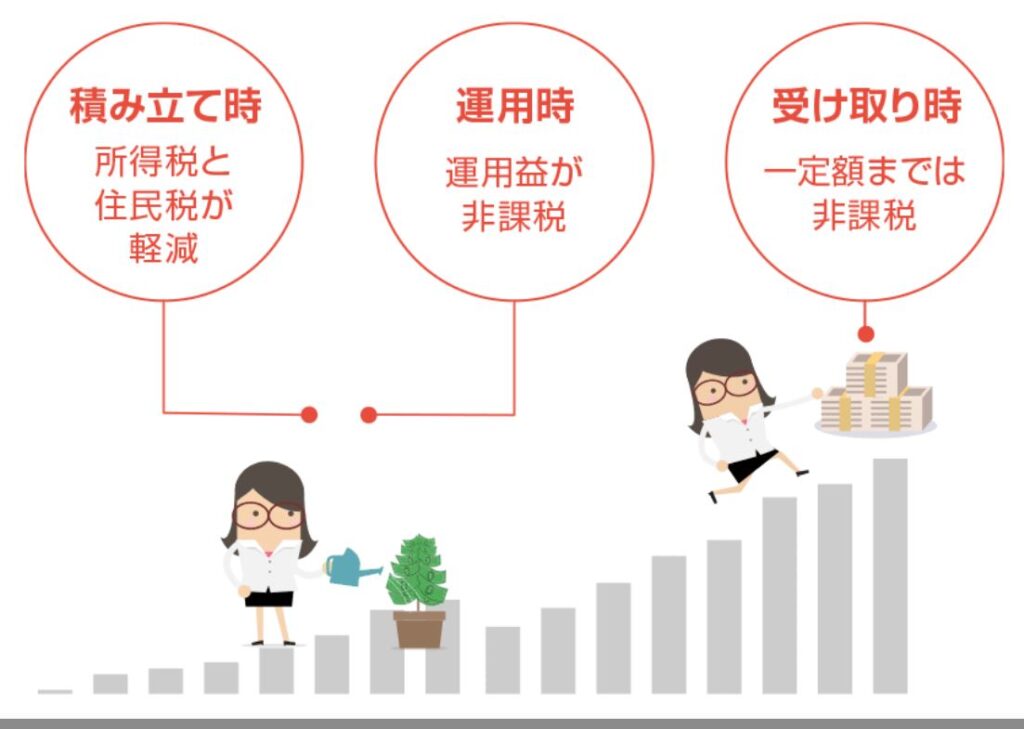

iDeCoとは、老後の資金作りに特化した国の制度で、税制の優遇を受けながら老後の資金を準備できる仕組みのことです。

1. 運用益が非課税 投資の運用した分の利益が全額非課税となり、本来約20%かかる税金が0になります。

2. 掛金が全額所得控除になる 積み立てる掛金が全額所得控除の対象となりますので、所得税や住民税が軽減されます。その方の所得や掛金額にもよりますが、最低でも15%以上お得に節税をしながら老後資金を貯められる制度となっています。

3. 受け取り時の税制優遇 一時金や年金など受け取り方法を選択でき、受け取り方によって退職所得控除や公的年金控除など税制優遇を活用できます。

出所)iDeCoナビ

よく「積み立てたお金を60歳まで引き出せないのがデメリット」と言われがちですが、ある意味では強制的に備えられますので、老後に備えるなら特に効果的な制度であると考えています。

出所)iDeCoナビ

ちなみに大事なのでお伝えさせていただくと、2027年1月から制度内容が大きく変わり、新iDeCoとなります。今回のテーマとはそれますので割愛させていただきますが、こちらの「iDeCo改正が正式決定・2027年1月から限度額引き上げ」という動画でも詳しく解説しております。

また、めちゃくちゃ多いご質問に「新NISAとiDeCoどっちを優先すべき?」というものがあります。こちらも過去の動画で、それぞれの状況ごとにどっちを優先すべきか徹底比較していますので、ご興味がありましたら概要欄のリンクからご覧いただけますと幸いです。

投資信託は山登りと似ています。登山する時って最低限必要な知識や事前準備をするかと思いますが、これと全く一緒で、投資も最低限の基礎知識を理解して始める必要があります。

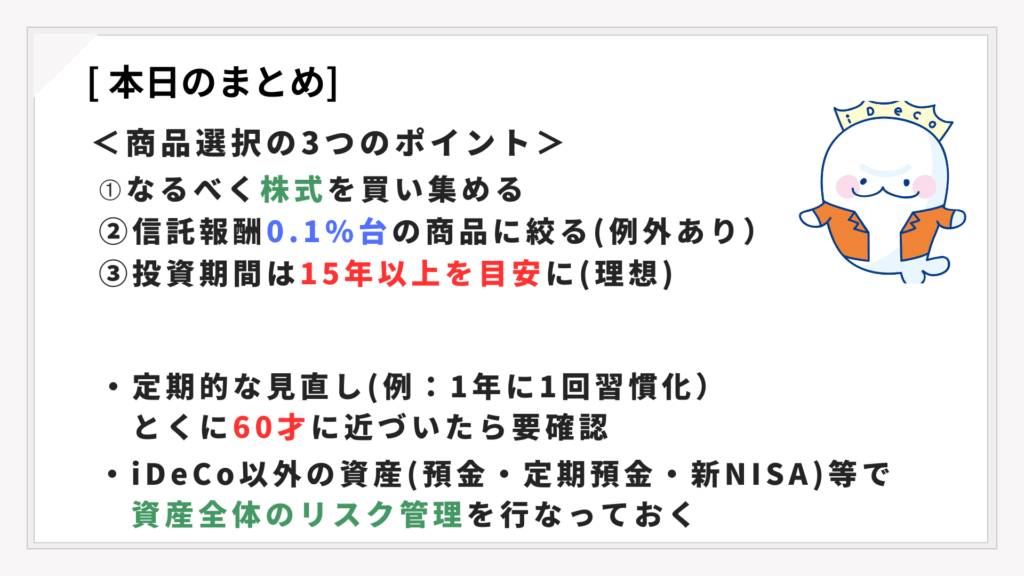

これからiDeCoを始められる方が押さえておく商品選択のポイントは大きく3つです。

とにかく株式を買い集めるということです。

ベストセラーで投資の教科書とも言える『ジャスト・キープ・バイイング 自動的に富が増え続けるお金と時間の法則』という有名な本があるのですが、その一節に「長期的に富を築く再現性の高い方法こそ、株を愚直に買い続けることである」と書かれています。

これからiDeCoを始められる方は、老後までの時間を味方につけて株式の投資信託を組み入れつつ資産を積み上げていくのが望ましいと考えています。

「え、でも株式ってリスク高めじゃなかった?リスク高いの選ばせるなんて、それでも本当にFP?」と思われた方もいらっしゃるかもしれません。

なぜ株式なのか?

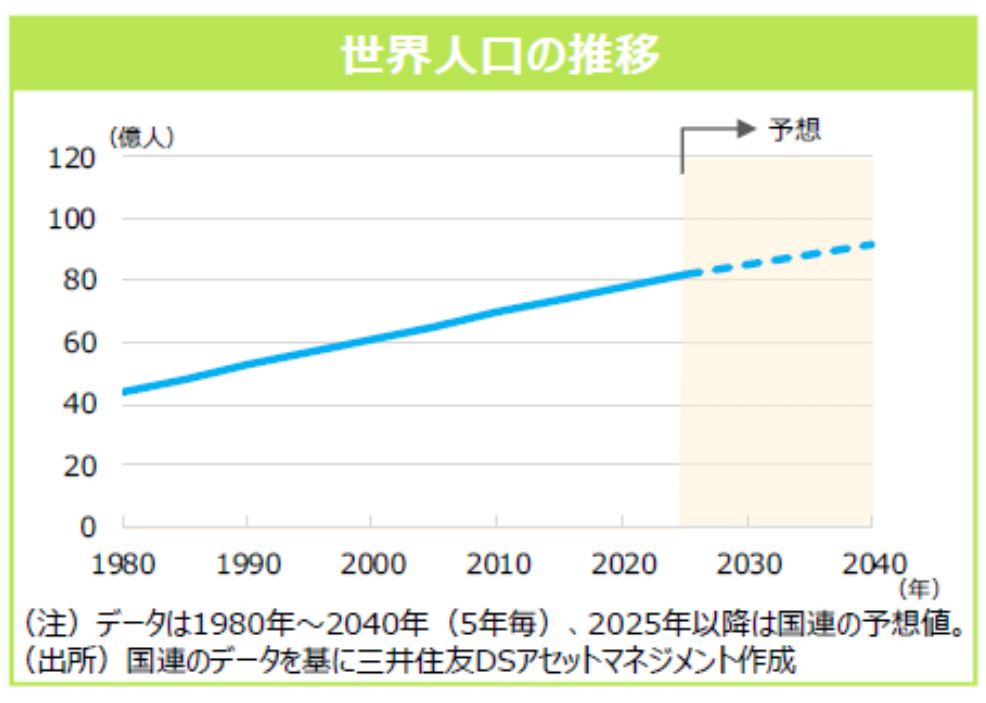

今後も世界経済が成長し続けると考えられているからです。

最も大きな理由の一つが世界人口の増加です。人口が増加すれば世界全体での消費需要が大きくなりますので、企業の業績が上がります。

実際に世界の人口は今もなお増え続けていて、2040年には約92億人まで増加すると予想されています。

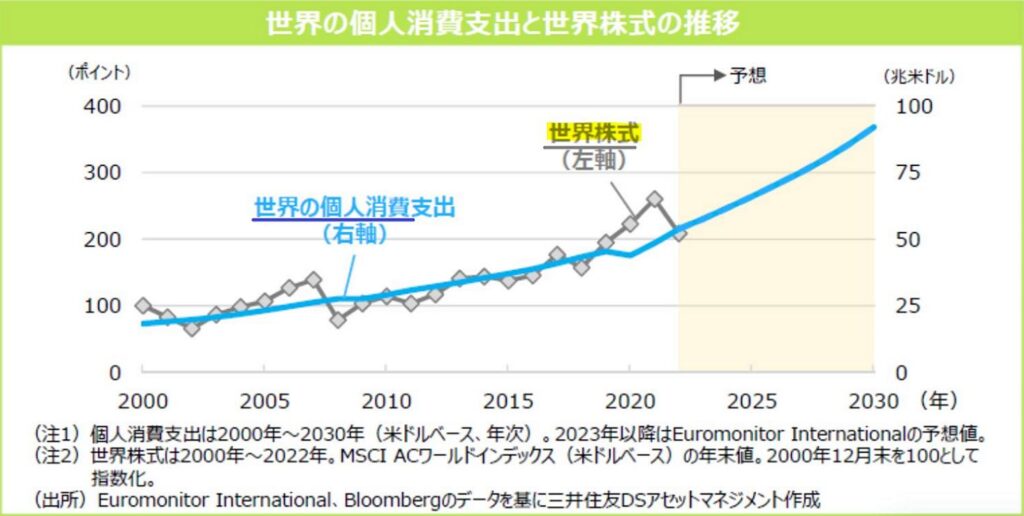

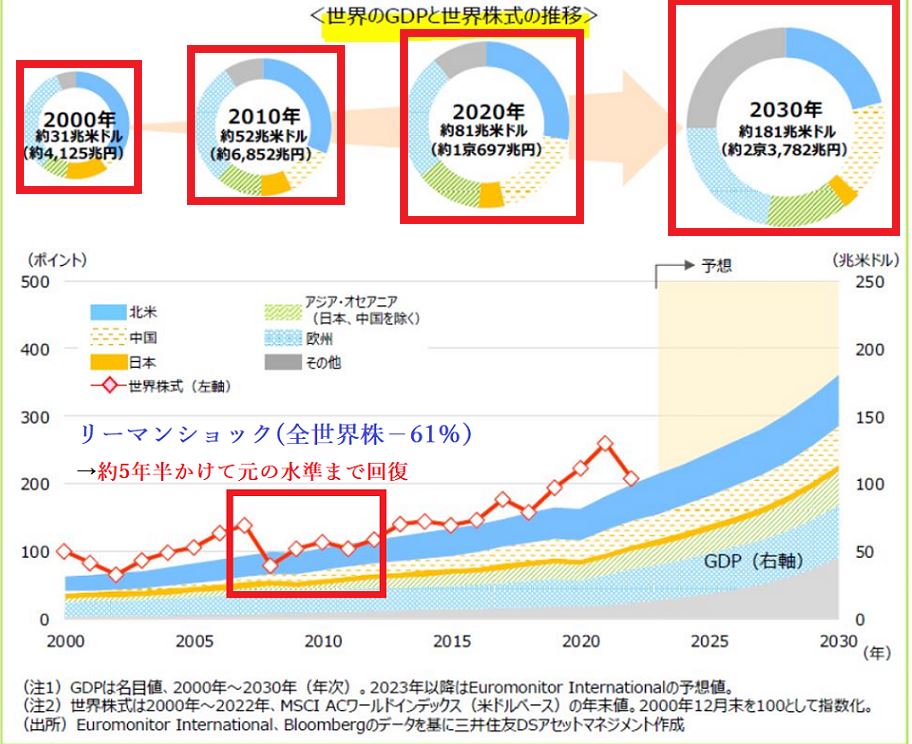

経済成長の鍵を握るのが個人の消費です。この個人消費が上がることでGDP(世界市場のパイ)自体が拡大をします。GDPが拡大をすれば世界の株式市場は上昇してきたという歴史があって、下記の図表でもこの関係性を確認できるかなと思います。

GDPと株価には高い関わりがあるということが言えそうですよね。

最近だとAIも日々凄まじいスピードで進化していたり、他にも自動運転、医療技術、宇宙産業といった新しい分野での経済成長がこれから本格化していくでしょう。

なので今のうちから世界の株式に長期投資しておくことで、経済の発展を見守りながら投資を通じてその世界経済の恩恵を受けることができると考えられます。

リスク管理も大事

とはいえ、リスク管理は大事です。やっぱり運用をしていて一番怖いのって、いつか暴落するっていうことだと思うんです。上がっている時は良いけれども、もちろん下がる時だってある。長期投資をやると高確率で遭遇するはずです。

私が当時中学生だった2008年にはリーマンショックと呼ばれる大暴落が起こり、全世界がパニックになるほど経済は冷え込んだということをよく聞きますが、それでも時間をかけて必ず市場は回復し、今日まで最高値を更新し続けてきました。

ちょっと暮らしを便利にしたい、進化したいという人類の欲望みたいなのがある限りは、これからも世界経済は成長し続けるということを私自身は勝手に確信しています。

後ほどお話ししますが、100%株式が怖い場合には債券やREITなど値動きの異なる資産に分散投資してリスクを抑える方法もありますので、この点はご安心ください。

手数料コストというのは、最終的に受け取る際の利益に直結するからです。

仮に100万円を20年間運用した場合だと、信託報酬0.1%と1%では単純計算でも最終的に20万円以上の差が生まれますので、ぜひここは押さえていただきたい部分となっています。

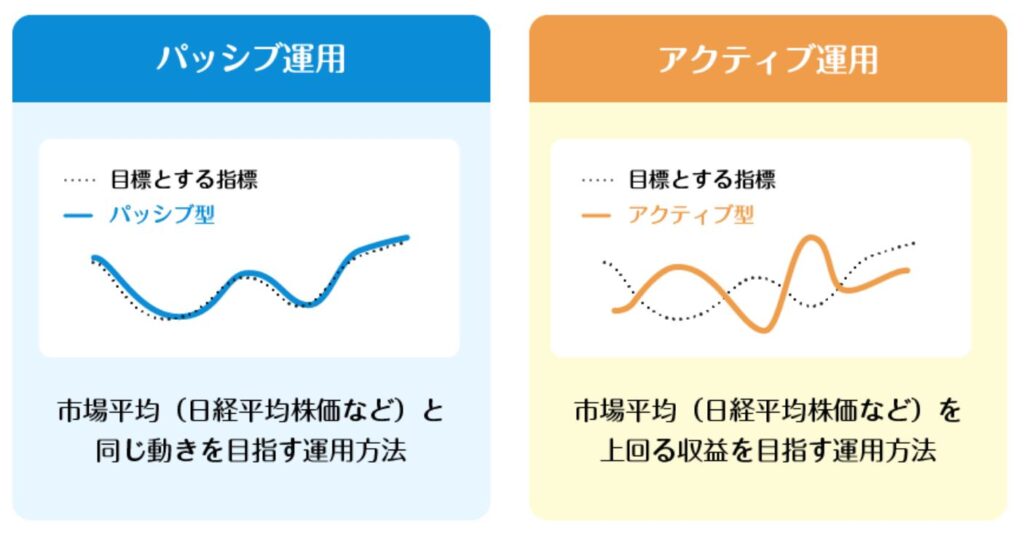

インデックスとアクティブの違い

実際の投資商品では、インデックスとアクティブという2種類があります。

出所)iDeCo公式サイト

インデックスファンドは市場に連動する仕組みですので、コストが安いというのが特徴です。

アクティブファンドというのは、プロのファンドマネージャーが優良な投資先を発掘し、市場を上回る運用成績を目指す。つまり光る原石を見つけるという方がよりイメージが湧くかもしれません。なのでプロの人件費がかかりますので、その分アクティブ運用はインデックスと比べて割高となります。

個人的には、最初のうちはインデックス投資で良いのかなと考えています。なぜなら、高い手数料を払ったからといって、必ずしも高いリターンが得られるというわけではないからです。

ただ誤解がないようにお伝えさせていただくと、決してアクティブファンド=悪というわけではありません。実際にアクティブ商品の中にはリターン率が優秀な商品もあって、投資のプロに任せられるという安心感もあるかと思います。

しかし初めの方は手数料の安いインデックス投資で運用を行い、だんだん慣れてきてからアクティブ運用というのでも決して遅くはないんじゃないかなと思っています。

元本割れのリスクを抑えて堅実に老後資産を増やすにあたって、大きな目安となる数字がこの15年です。

一例ではありますが、有名な投資の本『ウォール街のランダムウォーカー』によると、1950年以降のデータでS&P500への15年以上の長期投資では元本割れしないという分析結果が示されております。

Amazon.jpg)

出所)Amazon

具体的に要約をすると、

短期的には値動きが激しい時にはマイナスになったりなど不安になることもあるかもしれませんが、どちらにしろiDeCoは60歳まで受け取れませんよね。

なので老後までゆとりがある方、あるいは始めたばかりでこれから資産を積み上げていきたい場合は、時間を味方につけながら株式で着実に老後資金を積み上げていくというのが望ましいかと思います。

ここまでiDeCoの商品選びをする上での重要なポイントについて見てきましたが、商品への基礎知識も理解しておきましょう。

おそらく皆さん「結局どれ選んだらいいの?」というのが一番知りたい部分ではあるかと思うんですが、大切なお金を使って投資をするわけですから、せっかくなら商品の特徴を知ってから投資した方がより安心ではないでしょうか。

まずは大きな商品カテゴリーの森全体を把握した上で、個別の商品を見て木を見ると、自分自身が納得した判断をよりできるかと思います。

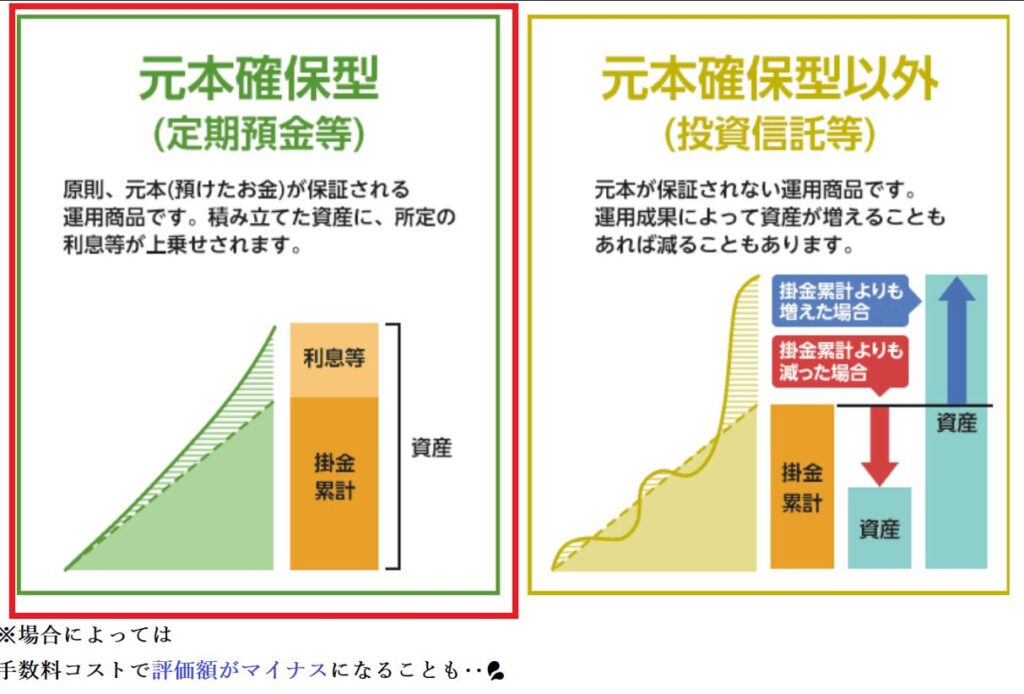

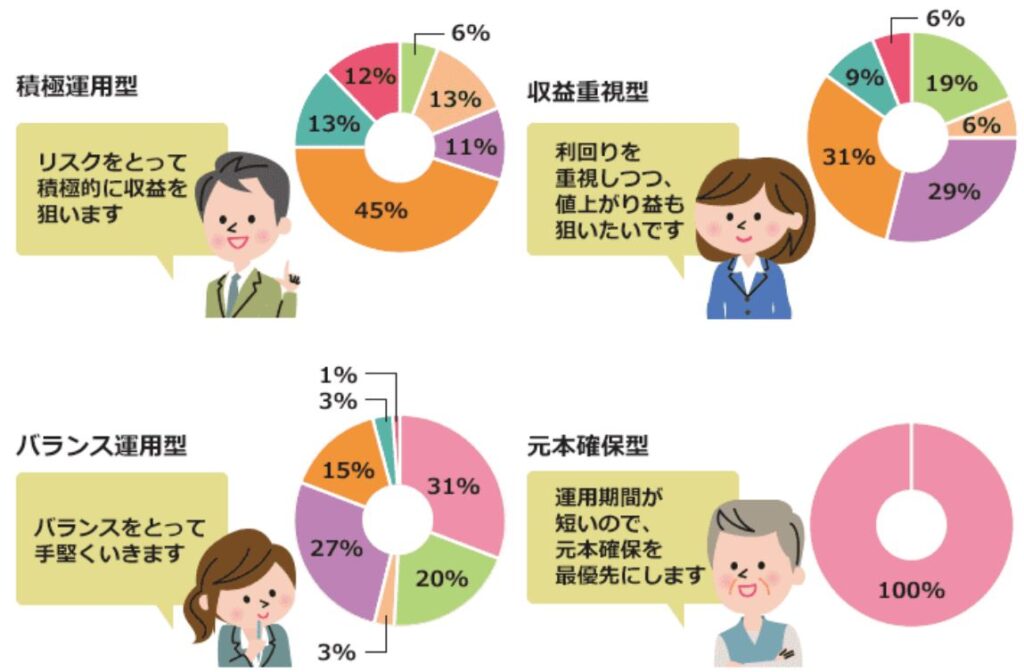

まず、iDeCoの商品ラインナップですが、大きく元本確保型と元本変動型のこの2種類があります。

出所)イオン銀行

元本確保型とは?

銀行への定期預金をイメージされてみてください。名前の通り元本は確保されますので、「お金減らないなら安心じゃん」って思われるかもしれません。

しかし最近、あらゆる物価やサービス上がってますよね。ただお金を預けているだけだと、多少の利息はつくのかもしれませんが、相対的にはお金の価値が目減りしてしまいます。

iDeCoは老後までの長期で保有しておくものですので、初めから元本確保型にしておくだけでは、自らお金の価値を下げてしまう行為と言っても決して過言ではありません。

動画の冒頭でiDeCoの3つのメリットについてお話しさせていただきましたが、何のためにこの節税メリットがあるのかを考えてみて欲しいんです。

この非課税効果、いわゆる旨味の部分を最大限活用するためには、やっぱり運用していくのが大事だとは思いませんか?

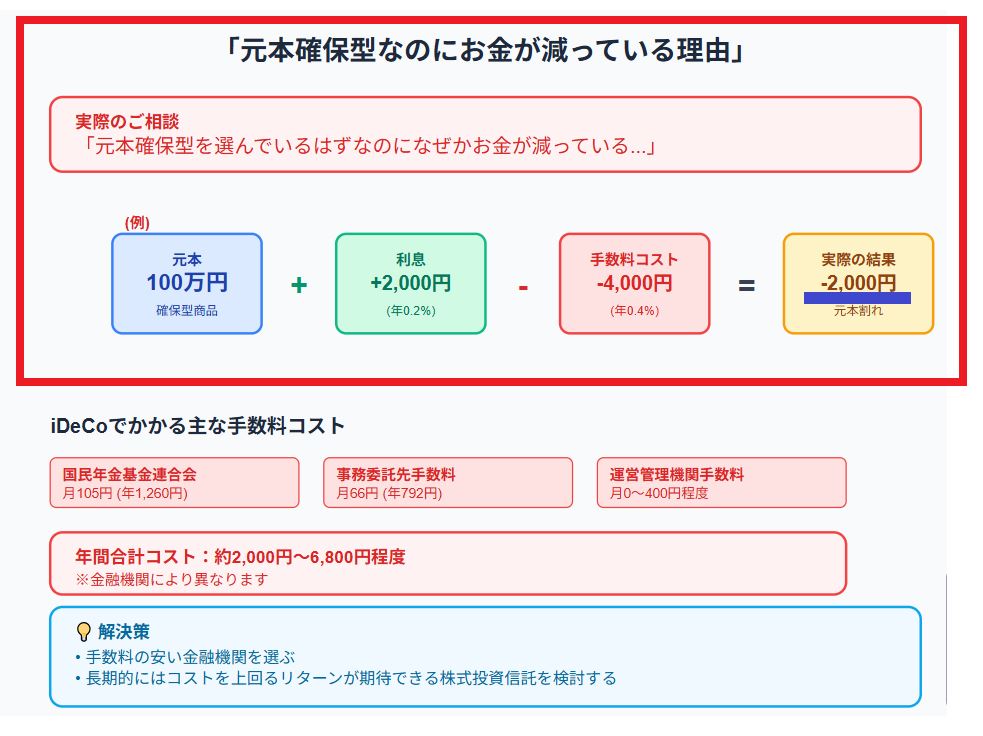

元本確保型でもお金が減る?

ちなみに以前、会社で確定拠出年金をされていた方にこんなご相談を受けました。

「元本確保型を選んでいるはずなのに、なぜかお金が減っている」と。

お金が減っている理由、先にお伝えすると手数料コストです。

基本的にiDeCoは運用コストがかかります。このコストというのは各金融機関によっても異なるんですが、元本確保で一定の利息がついたとしても、そこから手数料コストを差し引くと、場合によってはマイナスになってしまうケースがあります。

これ知らないと「あれ、元本も減らないはずなのになんでマイナスになってるの?」と、私なら絶対不安になります。このようにiDeCoには運用コストがかかるということを押さえておいてください。

つまり何が言いたいのかというと、老後まで15年以上時間がある方、iDeCoに入ったばかりでこれから積立資金を増やしていきたい方は、元本確保以外の商品を選んでお金にも一緒に働いてもらいましょう。

出所)イオン銀行

ここまでの知識を前提に、今度は元本変動型の商品の特徴について見ていきます。

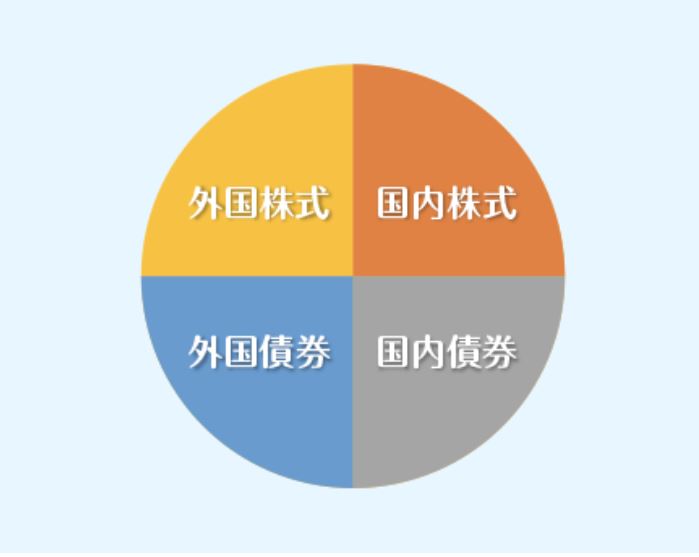

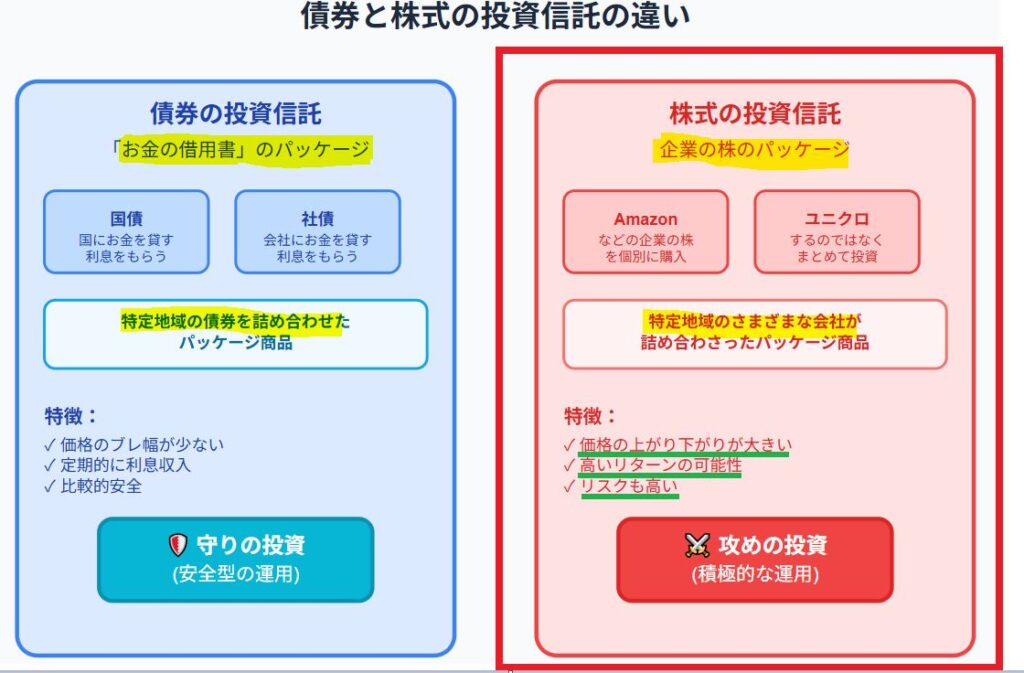

まず大きく債券と株式、それが国内か海外かの、この4つに分類がされます。

出所)iDeCo公式サイト

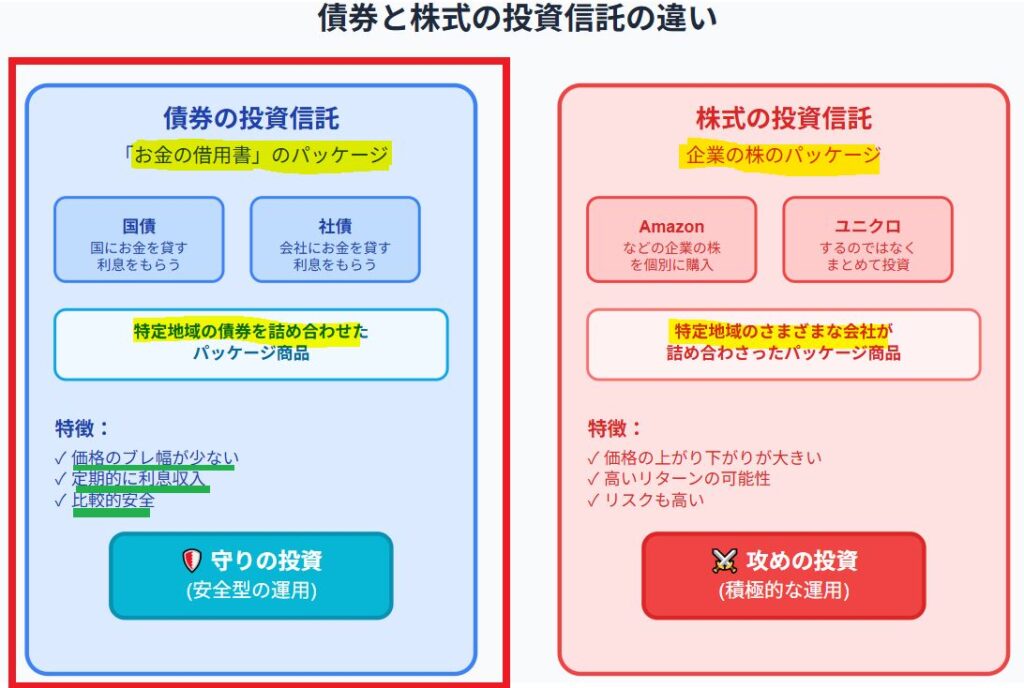

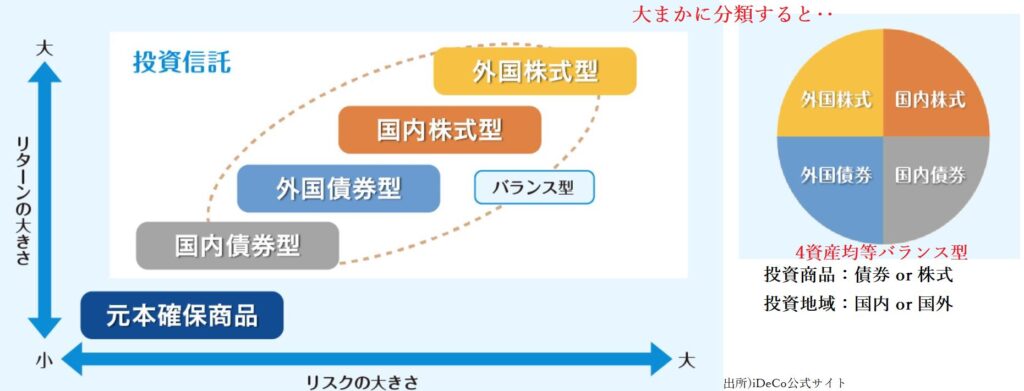

債券とは?

債券というのは、お金を貸す代わりに定期的に利息を受け取れる金融商品です。私はこの債券を「お金の借用書」という風に覚えました。

債券と言ってもいくつか種類がありまして、例えば国にお金を貸す国債と呼ばれるものだったり、会社にお金を貸す社債などがあるんですが、債券の投資信託は特定の地域の債券を詰め合わせたパッケージ商品みたいなイメージで考えてみてください。

一般的には債券はよく「守りの投資」「安全型の運用」とも言われます。

株式とは?

続いて株式の投資信託ですが、こちらはAmazonやユニクロのような企業の株を個別に買うのではなく、特定の地域の様々な会社が詰め合わさったパッケージ商品を買うというイメージです。

価格のブレ幅が少ない守りの投資である債券とは正反対に、価格のブレ幅が大きいのが株式ですので、「攻めの投資」いわゆる積極的な運用に該当します。

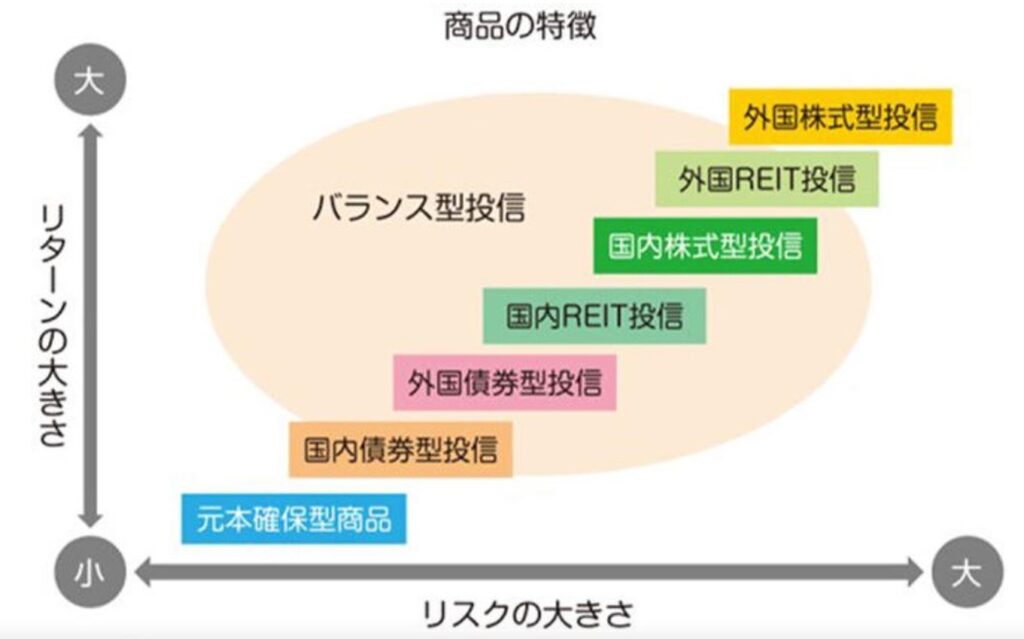

リスクが小さい順に見てみます。

出所)iDeCo公式サイト

実際にはこちらの画像のように、先ほどの4資産をベースにしてもう少し細かく分類されます。

出所)三井住友銀行

なんとなくリスクが高い順に並んでいるぐらいに、ここでは思っていただけるともうベストです。

それ以外にもコモディティと呼ばれる金であったり、REIT、不動産、上場投資信託など、こういったものも商品のラインナップの中に含まれています。

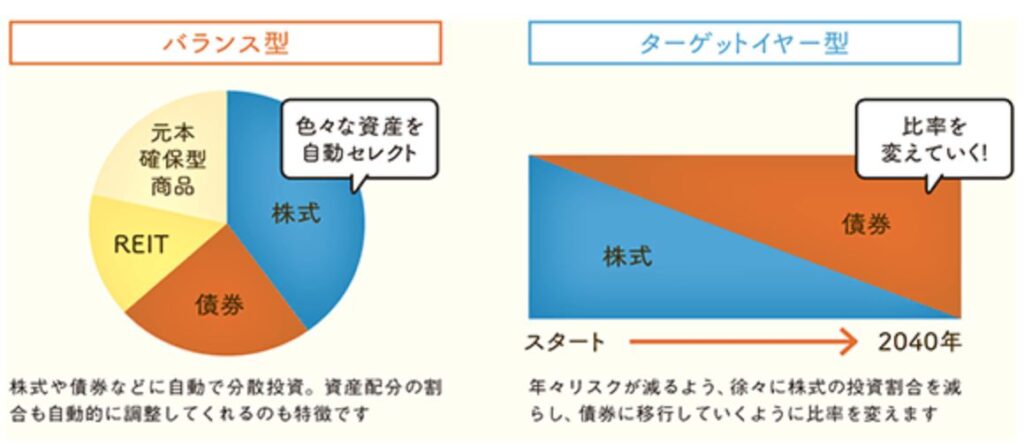

これらの株式や債券、REITなど複数の資産がミックスされている商品が実はあるんです。それがバランス型とターゲットイヤー型です。

出所)楽天証券

バランス型

あらかじめ自動で調整された、いろんな資産が1つのパッケージになっている商品をバランス型と言います。

ターゲットイヤー型

最初は株式多めの比率で、だんだん老後の受け取り時期が近づくにつれて自動的に安全型の債券の割合が多くなるように調整されるような商品です。

ターゲットイヤーのこのターゲットというのは、目的となる受け取り時に向けて、時間の経過と共に値動きの大きい株式などの資産を減らしていく運用というイメージでございます。

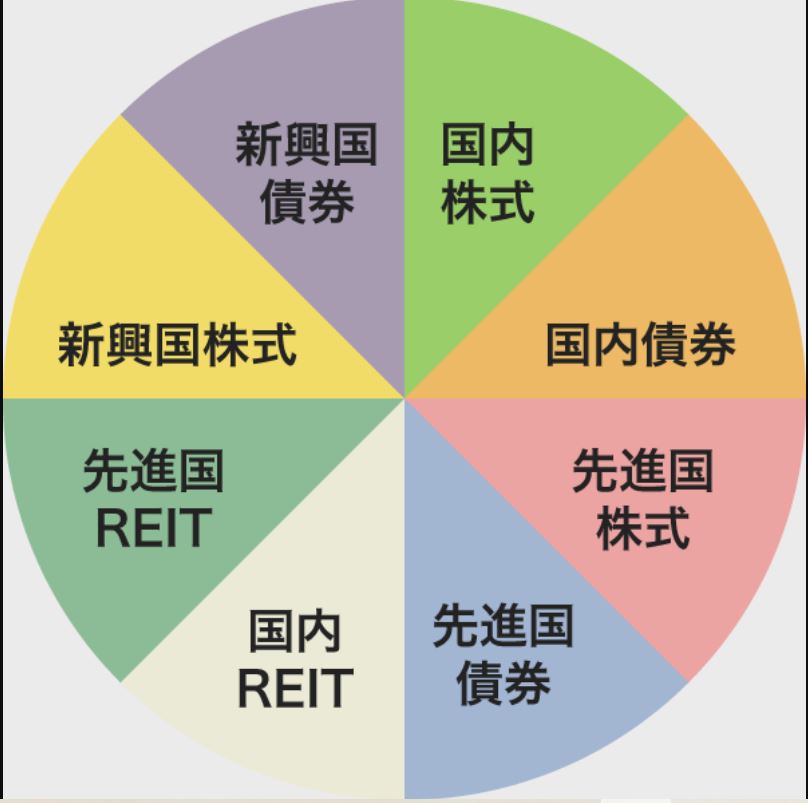

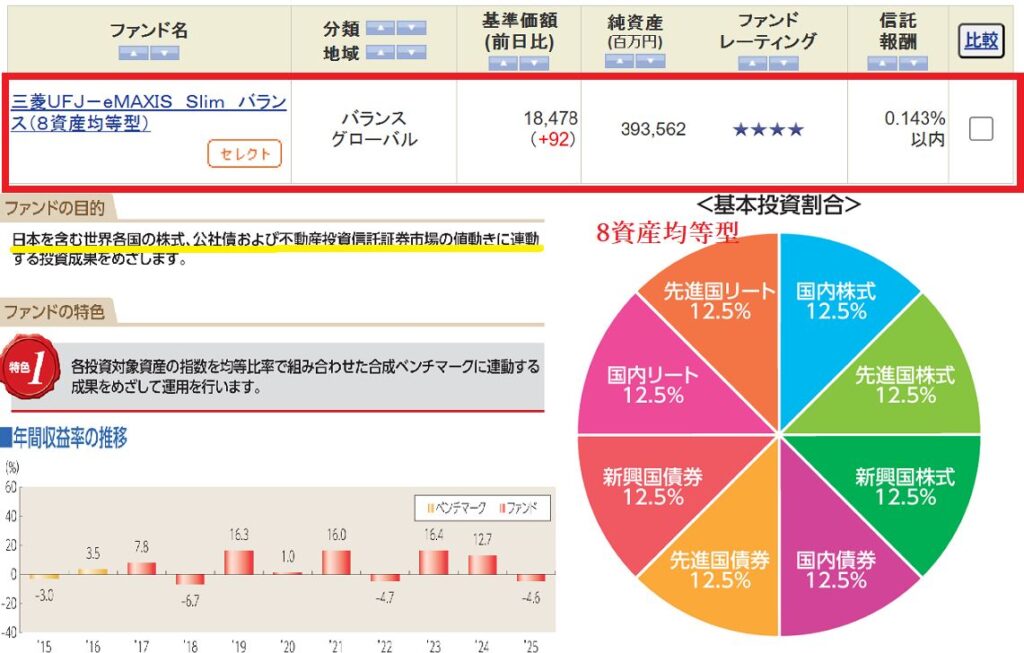

8資産均等型について

株式だけだとどうしてもリスクが心配だなという方には、例えば8資産均等型のバランスファンド、こういったのも選択肢の一つかと思います。

8資産均等型というのはその通りなんですが、それぞれ8商品を12.5%ずつの割合で投資をするという商品です。

出所)アセットマネジメントone

ただし中身は株式の合計比率が25%とややリスクを分散させた投資になりますので、将来の期待リターンはやや控えめになることが想定されるわけです。

たまにお話をしていると「バランス型の投資信託ダメだよね」っていう方も中にはいらっしゃいますが、バランス型のデメリットはあらかじめ比率が決まっておりますので、自分で投資の割合を決められないというところがネックになります。

資産配分のバランスを自分で決めたいという方にとってはちょっと物足りないかもしれません。それでも元本確保型の商品だけで全く運用しないというよりかはマシだと思ってます。

できる限りリスクを抑えて堅実な運用がしたいという方にとっては、バランス型も検討されてみる価値がありそうです。

この後、商品選定の部分でも詳しく解説いたしますが、個人的には基本的に老後の受け取りまで15年以上の期間があるのであれば、株式中心の運用でもよろしいのかなという風に考えています。

ただしそれ以外の資産、普通預金、定期預金、NISAといった全体の資産できちんとリスク管理をしておくというのは大事です。

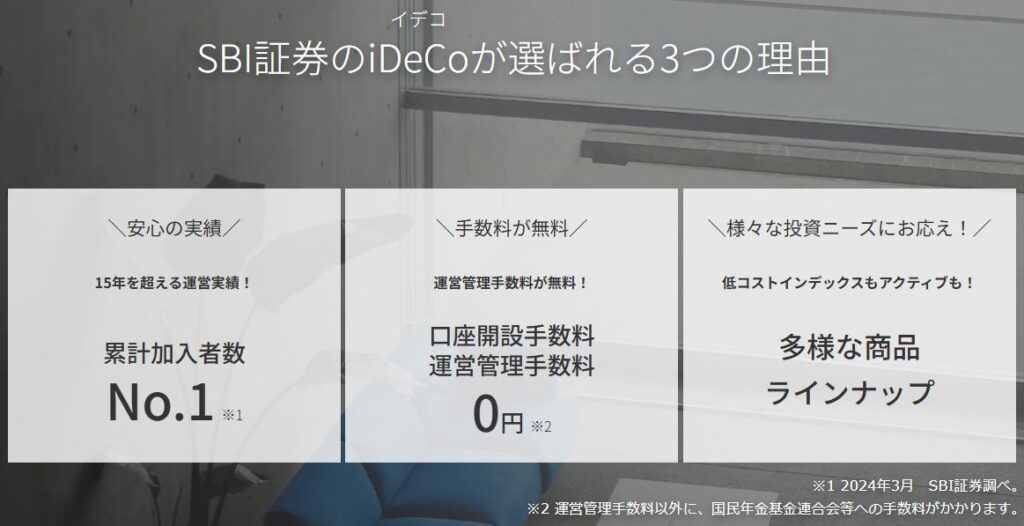

ここからはSBI証券のiDeCoを見ていきます。

そもそもSBI証券のiDeCoって何が良いのかというと、ズバリ手数料の安さが最大の魅力だと感じています。

出所)SBI証券公式サイト

先ほど少しお伝えしましたように、iDeCoは金融機関に収める手数料がかかりますが、SBI証券であれば加入時や口座管理の手数料が無料ですので、コスパの良い投資ができます。

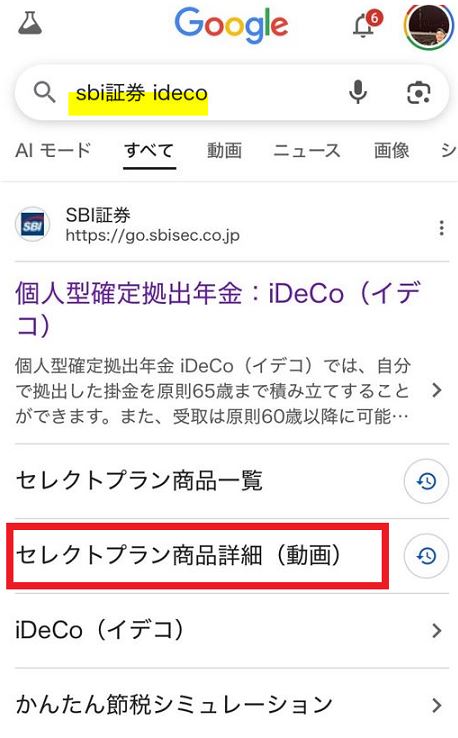

早速、SBI証券のiDeCoの商品ページに行く方法についてですが、まずネットで「SBI証券 iDeCo 商品」と検索をします。

そうするとこのような画面が表示されますので、赤枠で囲まれている「セレクトプラン商品詳細・紹介動画」というところをクリックされてください。セレクトプランというのは、SBI証券で購入ができるiDeCoのラインナップのことです。

各カテゴリーごとにインデックスとアクティブの商品に分かれております。

出所)SBI証券

流れとしては、この中の商品から合計100%になるように株式、債券、REIT(いわゆるどの資産で運用するか)、そして国内、先進国、新興国(どの地域に投資をするのか)という割合を自分で決めていくという流れです。

こちらは先ほどのSBI証券のiDeCo表でまとめたものになるんですが、種類全部で38種類です。

出所)SBI証券を参考に筆者作成

<実際のラインナップ>

詳しくご覧になられたい場合は、画面を一時停止してご覧ください。新NISAだと何百種類も選択肢があってちょっと迷いそうですけど、iDeCoは多くてもこんな感じで40種類前後ですので、把握されておくと便利かなと思います。

こちらはSBI証券のiDeCoの画面ですが、今度は商品の見方についてです。

出所)SBI証券

まず上の左側にある「投資信託(元本変動型)」というのを選びます。

このオリジナルプランとちょっと記載されていますが、これから新しくもう積み立てすることができませんので、左側のセレクトボタンにチェックを入れられてください。そうするとセレクトプランの商品のみを絞り込みができます。

詳しい商品ごとのリターン率などを見たい場合には、基本情報の横にある「投資指標」をクリックされると、詳しい特徴の方をご覧いただけます。

出所)SBI証券

商品が設定されてからこれまでの運用成績を見ることができますので、商品によってはまだちょっと日が浅いものもありますが、投資したい商品の最低でもリターン率などを見られておくと参考になるかと思います。

今回はiDeCoの非課税メリットを最大限に活用するということを前提に、人気の投資商品を4つピックアップしてみました。

ちなみにiDeCoでは、日本国内に投資する国内債券、国内REITは今回除外しています。理由としては、日本経済がバブル崩壊後から成長に課題を抱えていることでしたり、また国内の債券、最近金利はちょっと上がってはきましたが、利回りはまだまだ低いですので、今回は長期投資の対象外とさせていただいております。

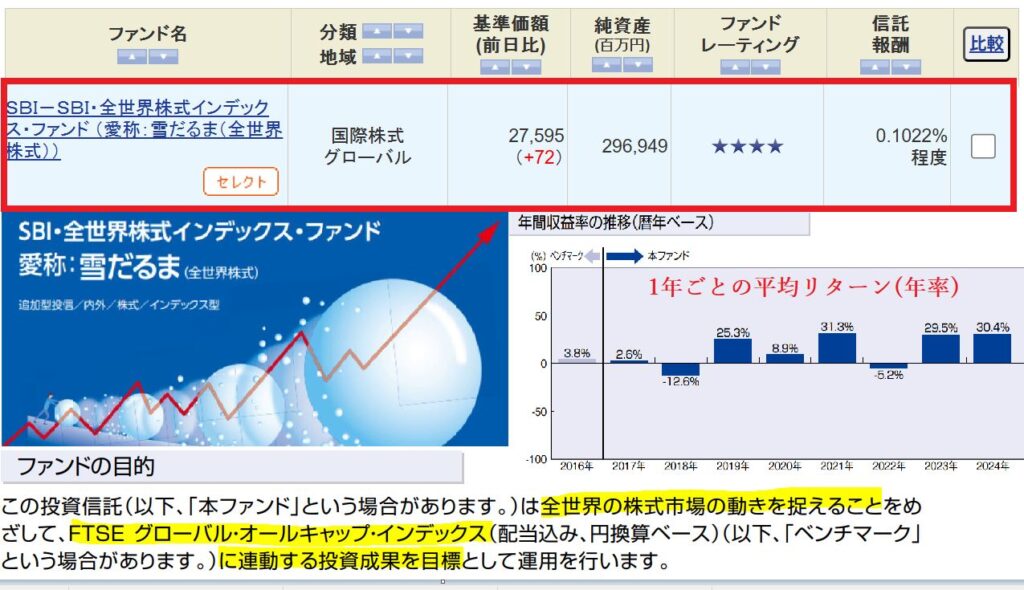

出所)SBI証券・ニッセイアセットマネジメントを参考に筆者作成

この投資信託たった1本で日本を含む世界の49カ国に投資が可能です。

FTSEグローバル・オールキャップ・インデックスという指標に連動し、世界の株式時価総額の98%をカバーします。

これあまり知られてないんですが、実はこれ大型株だけじゃなくて、これから大きな成長を遂げる可能性がある中小型株にも分散で投資を行っています。

もうこれから将来性のある企業も取りこぼさないという貪欲さを兼ね備えつつ、信託報酬も年0.1022%とめちゃくちゃ安い上に世界経済の成長株式に丸ごと投資できる、そんな贅沢な商品となっています。

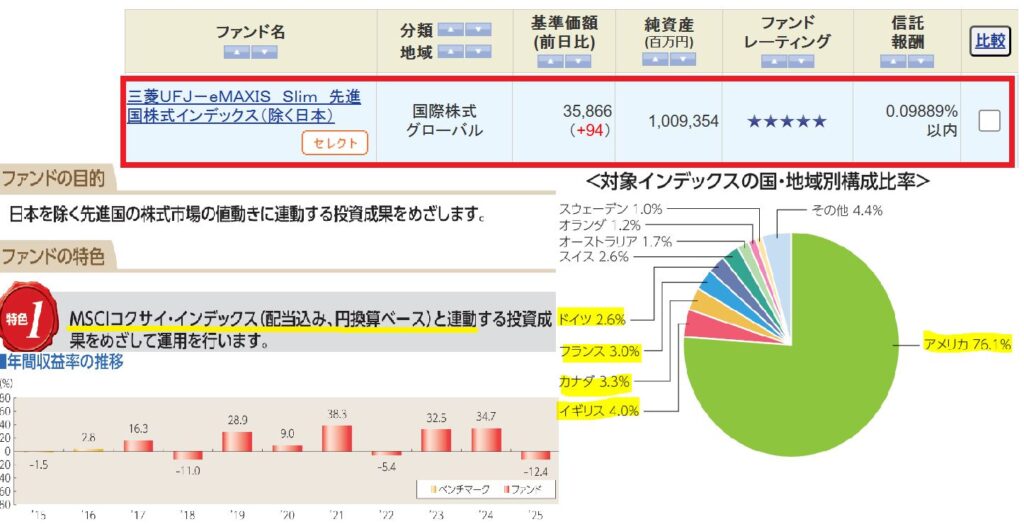

出所)SBI証券・三菱UFJアセットマネジメントを参考に筆者作成

こちらは日本を除いたものになります。日本を除く先進国22カ国の約1,300の株式銘柄に投資ができて、MSCIコクサイ・インデックスに連動した運用を目指す商品です。

図の右側の地域ごとの構成比率としては、アメリカが約76%、そしてイギリス、カナダ、フランス、ドイツといった先進国が24%前後となっております。7割がアメリカですので、良くも悪くもアメリカの影響を受けやすいという商品ではあります。

運用会社は、業界最安水準コストのeMAXISシリーズを運用している三菱UFJアセットマネジメントです。こちらは信託報酬コスト税込みで年0.09889%以内と、0.1%も切っておりますので、SBI証券のiDeCoの中ではかなり最安の水準の商品です。

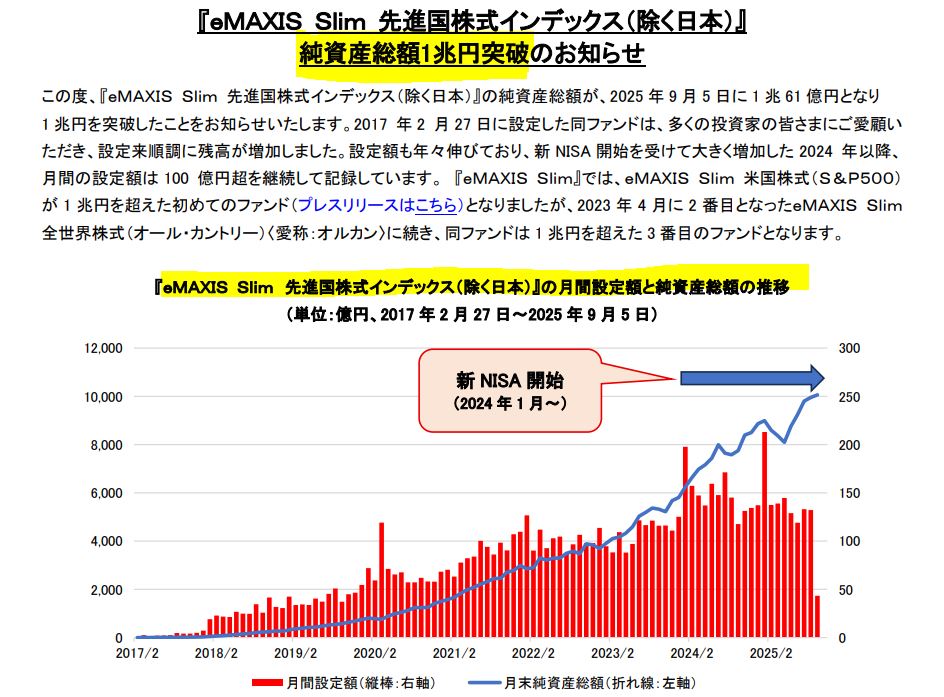

2025年の9月に純資産総額がなんと1兆円を突破したとのことで、資金もかなりこの商品に集まっていて人気の高さも伺います。

出所)三菱UFJアセットマネジメント

低コストで先進国中心の経済成長に期待したい方には向いている商品ではあるかと思います。

出所)三菱UFJアセットマネジメントを参考に筆者作成

S&P500はアメリカを代表する指数の一つなんですが、これ1本でアメリカ企業の大型優良企業500社に投資ができるイメージです。

よく「S&P500派」対「全世界株式派(いわゆるオルカン派)」という派閥があるように感じるんですが、日本の方にもこのS&P500は絶大に支持されている商品です。

図の右側の組み入れ上位銘柄は、半導体メーカーのNvidiaが1位で、Microsoft、Apple、Amazonなど、私たちが普段生活をしている中で欠かせないアメリカの優良企業に投資を行っております。

こちらの信託報酬も年0.09889%と0.1%を切る低コストで、世界経済の中心とも言えるアメリカの成長力に投資を行うという商品となっております。

ここ数年は2022年以外は結構大きくプラスとなっていますが、過去のパフォーマンスを見てもかなり優秀です。

やっぱりこれからもアメリカ最強でしょうと思われる方にはおすすめの選択肢かと思います。もちろんアメリカも強いとは思うけど、将来どんなことがあるか分からないし、やっぱりもうちょっと堅実に行きたいという場合でしたら、先ほどの1つ目の全世界株式を選ばれた方がよりイメージに近いのかなと思います。

出所)SBI証券・三菱UFJアセットマネジメントを参考に筆者作成

こちらはより安定的な運用をされたい方の選択肢になる商品です。

図の右側なんですが、日本を含む世界の株式や債券、不動産の8資産に12.5%ずつバランスよく投資を行える商品となっています。

自動でリバランスといって、資産配分をそのまま12.5%に保ってくれるという機能もあるんですが、年間収益率を見る限りでは、リスク抑えながら適度なリターンを狙えるかなというのが魅力に感じました。

元本確保型はちょっと…でも、株式100%もちょっと怖いなという方には結構おすすめかと思います。

ちなみにSBI証券ではDCドクターと呼ばれる、自分の考えた資産配分を教えてくれるサポートツールがあります。

出所)SBI証券

これ実際に私も使ってみたんですが、いくつか質問に答えると10段階でリスク許容度を教えてくれて、結構面白かったです。

既にiDeCoをされている方でも資産配分の見直しに活用できるかなと思いますし、SBI証券にまだ口座持ってないよという方でも、トライアル版を無料で使えるようでしたので、ご紹介いたしました。

ちなみに私は4年ほど前からiDeCoをしてて、現在は月5,000円の最低額で積み立てをしています。

当初より5銘柄を1,000円ずつに分散して、全世界株式、先進国株式、新興国株式、REITとか、こういった商品を今購入しております。

出所)SBI証券iDeCoセレクトプラン

リターン率についてはここ数年、市場環境が非常に良かったですので、あくまでも参考にご覧いただければと思うんですが、元々私自身はiDeCoを始めたのは、企業版のiDeCo(確定拠出年金)の導入サポートを始めたことがきっかけでした。

当時の先生から「実際に自分で商品を保有していれば特徴分かるから」とアドバイスを頂いたわけですけど、とりあえずいろんなカテゴリーを買って検証ということで、何か参考になればなという思いで当時は買いました。なので、何か皆様のご参考になればと思います。

iDeCoに対する本音

FPの仕事しているとこう「iDeCoやめといた方がいいよ」という声をたまに聞くことがあるんですが、確かにこの考え方も一理あると思っていて、実は私自身も「老後よりも今の投資に回すべきでしょ」というのが当初の本音だったんです。

ただ、正直なところ今は価値観次第かなと思っております。

私がiDeCoに入って良かったなって思えるのは、老後資金はとりあえずほとんどiDeCoに任せとこうと割り切って考えることができた部分、ここについてはiDeCoの大きなメリットかなと思っております。

気持ち的には老後への不安が軽くなったのは良かったかなって思えてますので、この安心が私にとってはiDeCoをした最大の価値だったかなって感じております。

ちょっと話がそれてしまいましたが、今回お伝えさせていただいている商品選定のポイントを参考にしていただければ幸いです。

続いて楽天証券ですが、楽天証券のiDeCoは何が良いのかというと、ズバリ画面が見やすく初心者さんでも分かりやすいのが最大の魅力に感じました。

出所)楽天証券iDeCo

口座管理コストもSBI証券と同様に、残高、積立額、期間に関わらず誰でも条件なしで無料となっています。

どのくらい見やすいのか、実際に画面見てみましょう。まずWebで「楽天証券 iDeCo 商品」と検索をします。

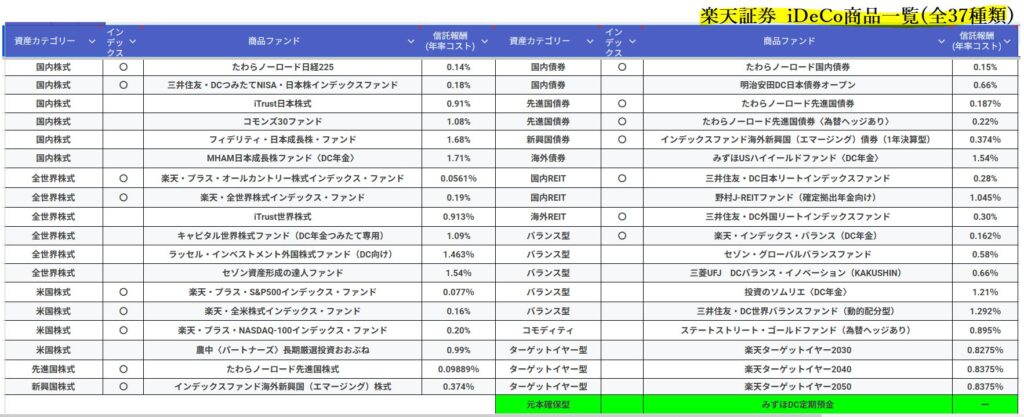

こちらが先ほどの商品の一覧表にまとめたものですが、基本的な商品カテゴリーはSBI証券とほぼ一緒ですが、楽天証券は商品の中身というのが少し特殊です。

<全37種類のカテゴリーの内訳>

補足ですが、こちらの図を詳しく見ると「あれ?」と思われた方もいらっしゃるかもしれませんが、先ほどSBI証券の方で、業界最安コストで大人気のeMAXIS Slimシリーズを見たかと思うんですが、楽天証券のiDeCoでは一切このeMAXIS Slimシリーズの取り扱いはありません。

その代わりに楽天インデックスシリーズと呼ばれる優秀な商品があります。

楽天証券のiDeCo商品を詳しく調べる方法についてですが、まずWebで「楽天証券 投信スーパーサーチ」と検索をすると、このような画面が表示されます。

出所)楽天証券スーパーサーチ

たくさんの商品が表示されますので、右側の画面にある「iDeCo」にチェックを入れるとiDeCoの商品のみを絞り込みができます。

そして商品分類のところを押すと、どこの地域に投資するのかを確認ができますし、基本情報の右側にある「リターン」のボタンを押すと、より詳しい商品ごとのリターン率などもご確認いただけます。

出所)楽天証券スーパーサーチ

こちらの投信スーパーサーチ、非常に見やすいですので、ぜひ商品をご自身で調べられたい時はこちらを活用されてみてください。

楽天証券の人気のiDeCo商品を4つ、先ほどの株式インデックス商品に絞りながらピックアップしてみました。

出所)楽天証券・楽天投信投資顧問を参考に筆者作成

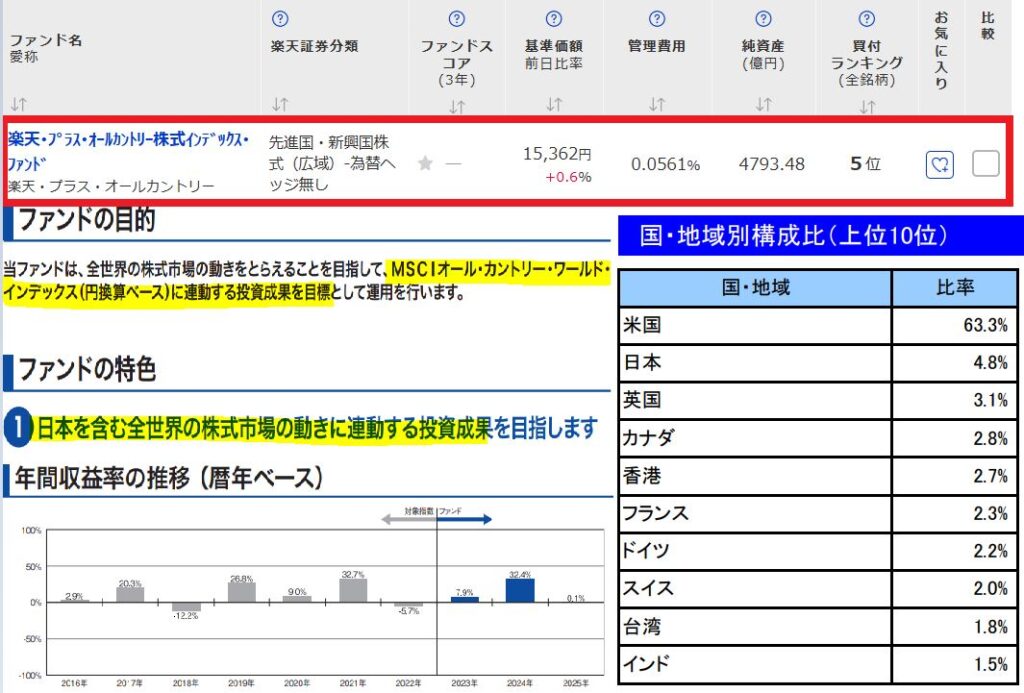

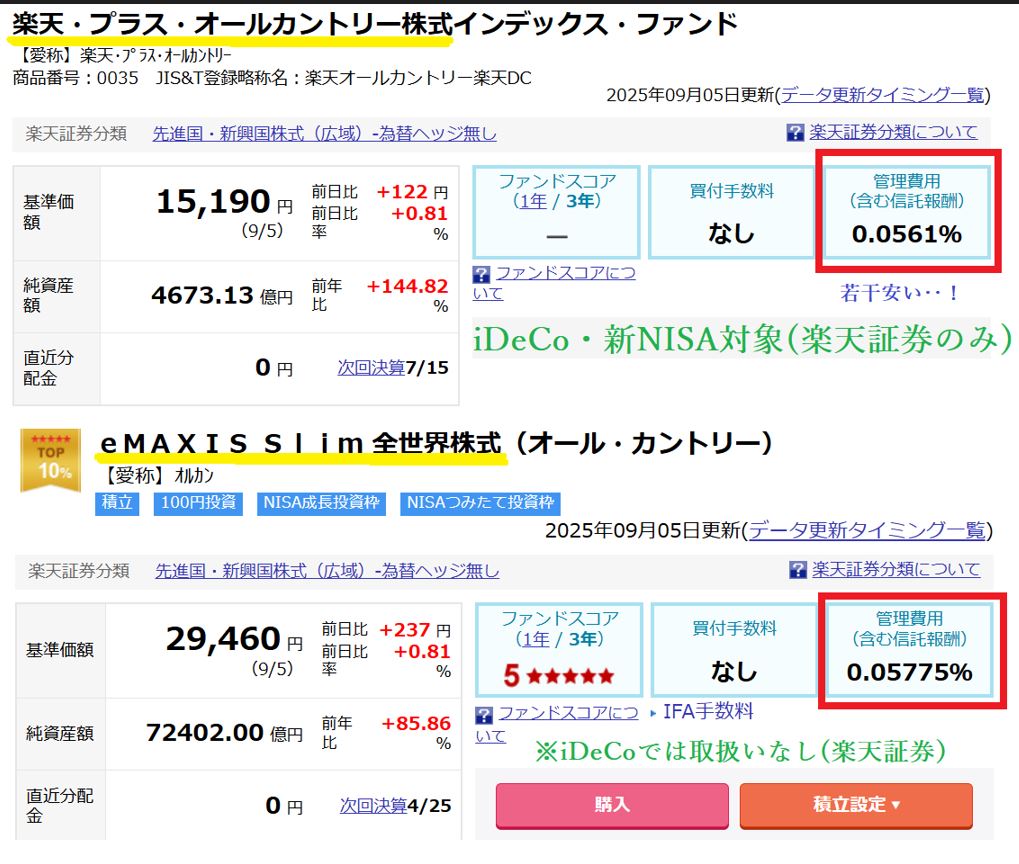

こちら最近できた新商品で、低コストで投資ができる商品として今人気が急上昇してます。

先ほどのSBI証券のeMAXIS Slim全世界株式(オルカン)と同じで、日本を含む世界の先進国23カ国、新興国24カ国の約3,000の株式に投資を行い、これ1本で世界の株式の85%をカバーできる商品です。

すごいところが、先ほどのオルカンと同じ投資先なんですが、信託報酬がさらに安くなっているんですね。

具体的なコスト見比べてみると、

出所)楽天証券を参考に筆者作成

若干ですが安くなっています。

これまで楽天証券で人気が高かった商品の「楽天・全世界株式インデックスファンド」という商品があるんですが、これもこれ1本で世界中の株式に丸ごと投資できる商品なんですが、こちらの信託報酬コストは年0.179%となっています。

出所)楽天証券を参考に筆者作成

なので、元々あったこの楽天オルカンよりも新しくできた楽天・プラス・オールカントリーの方が信託報酬も安いですので、これから全世界株式に投資されたい方にとっては魅力的な商品かなという風に思います。

楽天証券・アセットマネジメントoneを参考に筆者作成

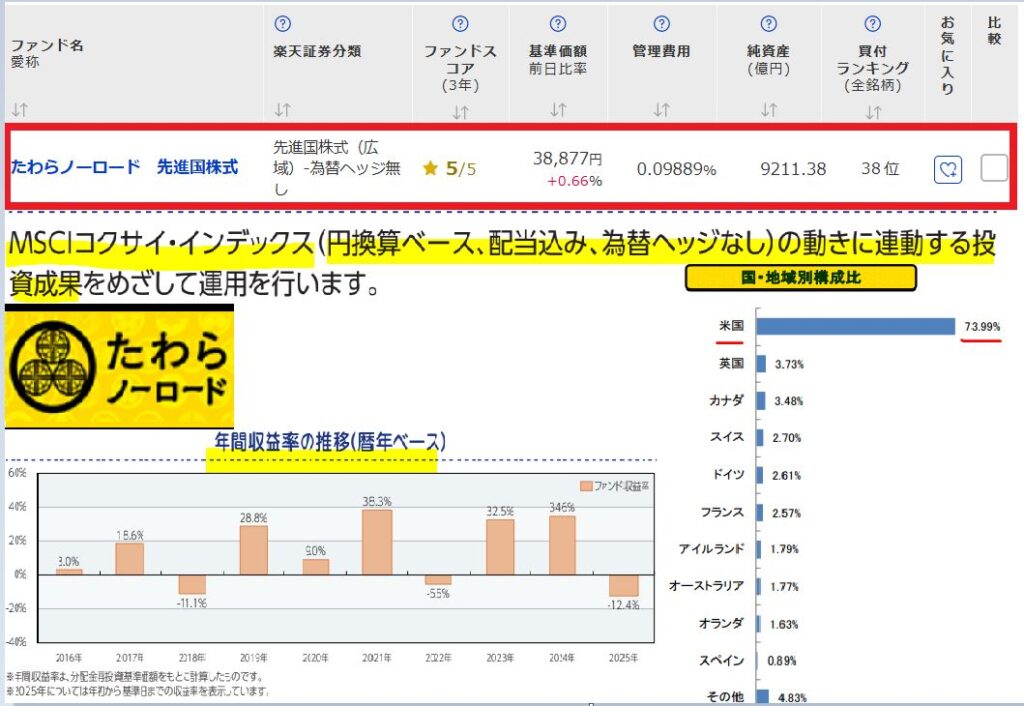

こちらもMSCIコクサイ・インデックスという日本を除いた先進国22カ国の優良企業約1,300社に分散して投資ができる商品です。

信託報酬コストも0.09889%と、0.1%を切っております。投資先は先進国ですが、アメリカが約73.9%を占めていて、ついでカナダ、スイス、ドイツと先進国が続きます。

たわらシリーズは低コストのインデックスファンドとして、先ほどのeMAXIS Slimシリーズと同じくらいもう根強い人気があります。純資産総額も約9,200億円とかなりの資金が集まっていますので、安心して長期投資ができるのも魅力かなと思います。

ちなみに図のロゴなんですが、これあの積み立てを連想しやすいように「たわら」という風な名前をつけたことにちなんでいるということでした。

出所)楽天証券・楽天投信投資顧問を参考に筆者作成

こちらも新商品なんですが、信託報酬コストは年0.077%とめちゃくちゃ低コストの商品です。

アメリカを代表するS&P500に連動した投資を目指す商品です。世界最大の経済大国アメリカに長期的な成長を期待される方に魅力的な商品かなとなっております。

出所)楽天証券・セゾン投信を参考に筆者作成

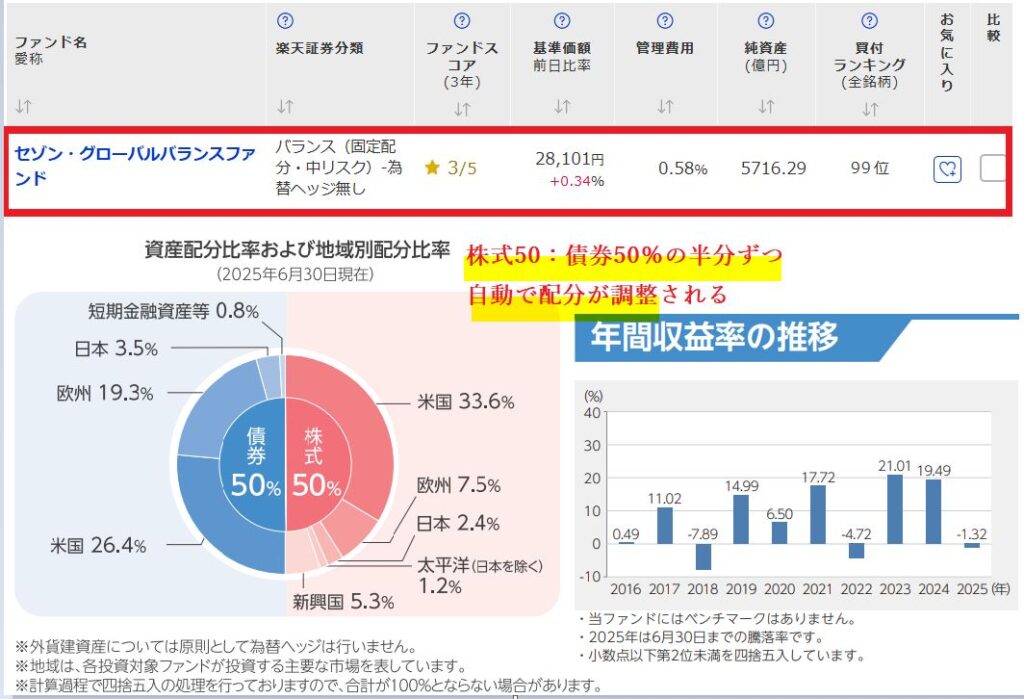

こちらは株式と債券をちょうど50対50の半々の比率で組み合わせたバランス型中心の商品です。

これ1本で世界の30カ国以上の株式と10カ国以上の債券に幅広い感じで分散投資をできるのが魅力的な商品です。

リスクを抑えながらも着実にリターンを目指したいという方には適しているかなと言えそうです。

注意点ですが、こちらのセゾン・グローバルバランスファンドは、アクティブファンドとなっていまして、信託報酬が0.58%とやや高めです。

「なんでインデックスファンドじゃないの?」って思われたかもしれませんが、ちょっとここは例外としてご紹介させていただきました。

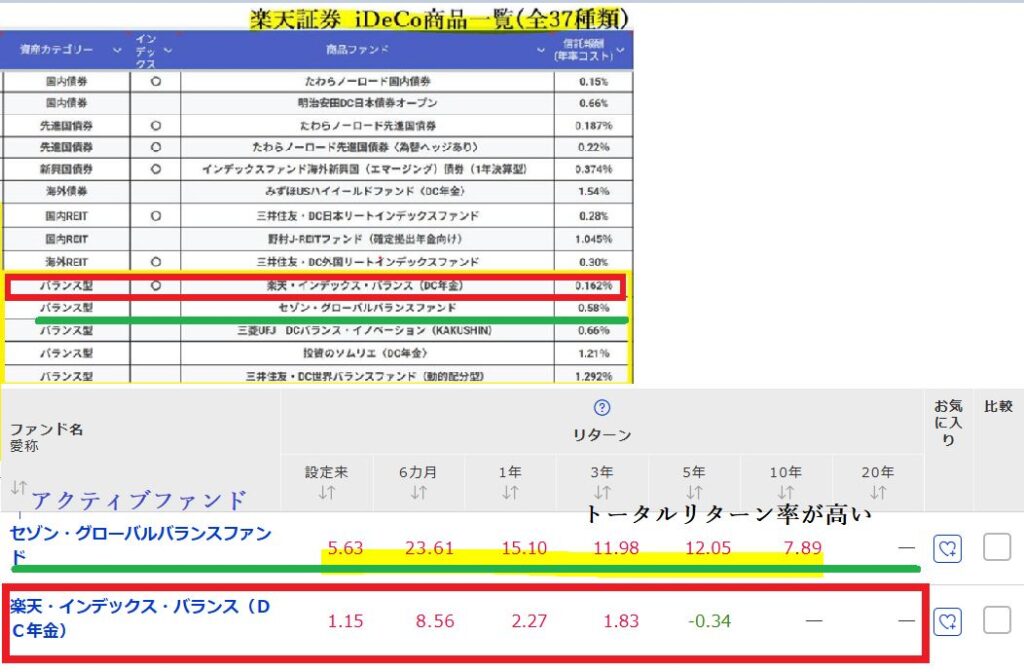

出所)楽天証券投信スーパーサーチ

楽天証券のバランス型のインデックスファンドには「楽天・インデックス・バランス」という商品がありますが、確かに信託報酬コストを見ると安いのですが、5年間のトータルリターン率を見るとあんまりこの成績が良くありません。手数料は高いですが、あくまでも個人的には同じバランス型の商品だとセゾン・グローバルバランスファンドの方が期待はできそうかなという印象は受けました。

楽天証券のバランスファンドはちょっと例外としてご紹介させていただいたんですが、あくまでも投資商品の推奨ではなく、事実に基づいた発信というところではございますので、最終的な投資判断は自己責任のもと行われるようにお願いいたします。

ここまでSBI証券と楽天証券を例に挙げて見てきましたが、いかがでしたでしょうか?

あとはiDeCoを始めた後は、定期的な資産配分の見直しも大事です。とくにiDeCoのタイミングで大事なのが、60歳など受け取り時期が近づいた時点での見直しは必須だと考えています。

出所)第四北越銀行

一般的にiDeCoの受け取り時期が近づいてきたら、少しずつリスクを抑えた運用に変更しておくことが望ましいでしょう。

具体的には、債券の比率を高めて株式の割合を少なくしておくといった方法も効果的です。

年代別の配分例

出所)イオン銀行

こちらは一例ではありますが、iDeCoには資産配分の変更やスイッチング機能がありますので、あらかじめ準備をしておくことで受け取り時のリスク回避につながります。

あるいは資産額がある程度増えてきた、目標金額に到達した場合は、あえて元本確保型に切り替えておくというのも戦略の一つでしょう。

いつ頃iDeCoを受け取るのか、税金がかからないお得な受け取り方は…この辺りはその他の退職金でしたり、何歳まで働かれるかなど、人によっても受け取る際の出口の戦略が大きく変わってきますので、ぜひ余裕を持って見直されておくことをお勧めします。

本日のまとめです。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

企業型DCに加入中の方は企業型DCの落とし穴と商品の選び方の記事、SBI証券の商品入れ替えの詳細はこちらの解説記事もあわせて参考にしてみてください。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 初回個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆