お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み債券も入れておいた方がいいの?

お悩み新NISAでおすすめの債券は?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績豊富

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

初めに結論ですが、おすすめの債券がこちらです。

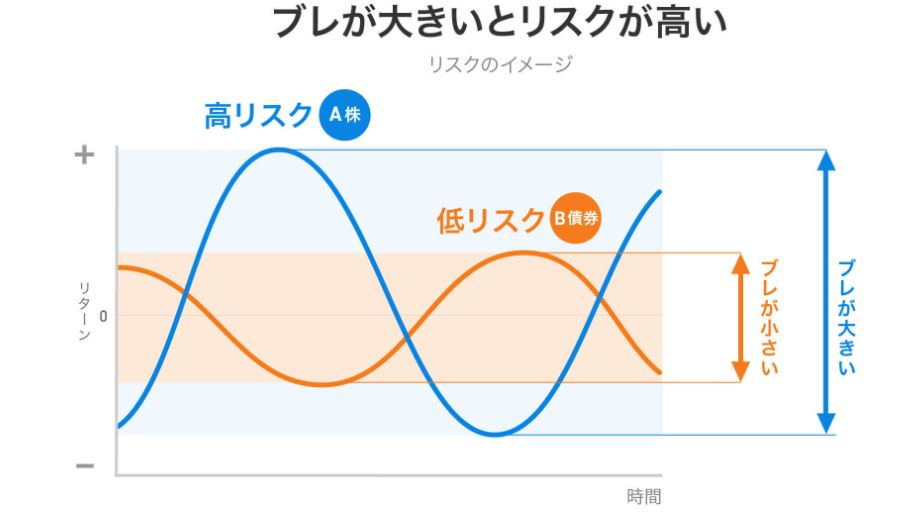

これを見ると「債券、リターン率低くない?」と思われたかもしれませんが、株式が攻めの資産なら、債券は極めて優秀な守りの資産なんです。

そもそも株式と債券は「2大資産」と言われています。

実際に債券はFPの参考書にも欠かさず出てきますし、金融界の伝説的な存在として知られる経済学者のシーゲル教授も、リスク分散の方法として債券を推奨しています。

特に50代・60代の方は、これから老後に向けて資産をどう守っていくかというのが大きなテーマかと思います。

この株式と債券の2大資産は逆の値動きをする関係にあることから、バランスよく組み合わせてあげることで、債券がクッション代わりになり、暴落時の損失を抑えてくれます。

まず、債券を持っておくのがおすすめな人はこちらです。

こういった方が主に該当します。

ちなみに債券とは何か、簡単にお伝えしておくと、国や企業にお金を貸して、その見返りとして定期的に利息をもらえるというような投資法です。

まあ、銀行預金とも似ていますが、もう少し銀行預金よりも利息が高いとイメージしてみてください。

債券については「新NISAで失敗しないための完全マニュアル」という動画でも詳しく解説していますので、ご興味がありましたらぜひご覧ください。

そもそもなぜ債券が重要なのかと言うと、長期投資における成績の9割は資産配分のバランスで決まるからです。

特に長期投資ともなれば、今のような価格の乱高下や暴落を経験するかと思いますが、守りの資産とも言える債券を上手に組み合わせておくことで、暴落からの回復も早まるといったメリットも期待できますよ。

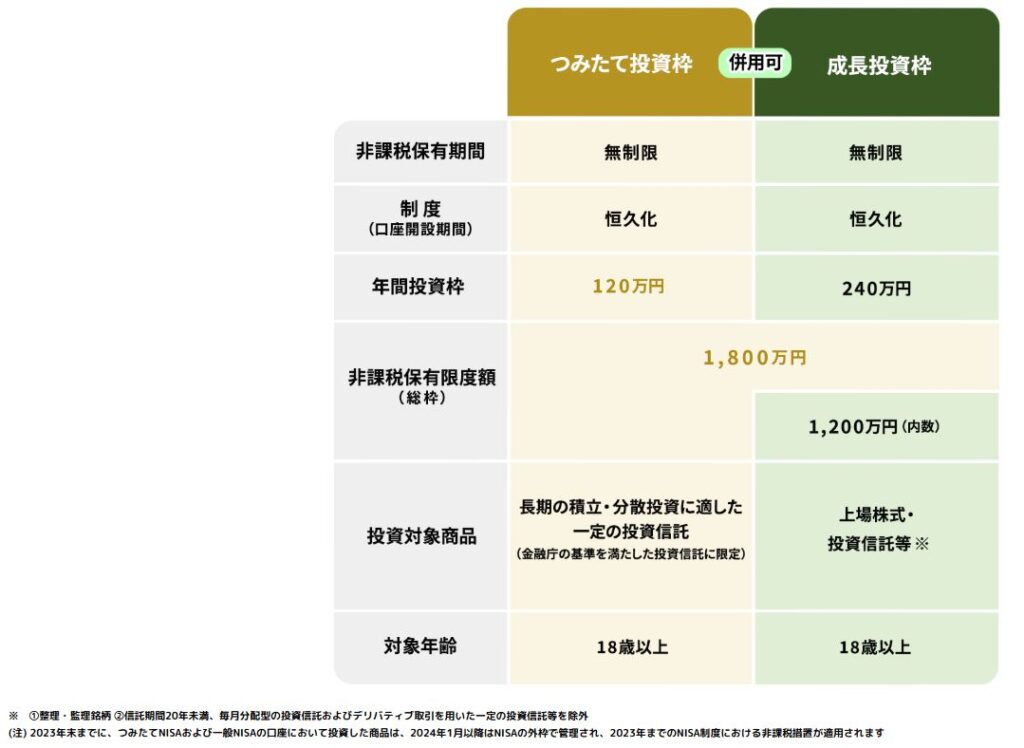

まず、新NISAで債券は購入できます。

現時点で新NISAで債券を購入できる手段は、投資信託のみとなっています。

こちらは新NISAの図ですが、具体的に言うと、債券は成長投資枠の方で購入が可能です。

補足ですが、個人向け国債や債券ETFなどは、残念ながら新NISAで購入することはできません。

基本的には新NISAでETFとか購入できるので、債券のETFを購入したいと思われた方もいらっしゃるかと思いますが、残念ながら現時点では新NISAの対象外となっていますので、この点はご注意ください。

とはいえ、「新NISAで購入できる債券っておすすめってないの?」って思われたかもしれません。

そこで、個人的に気になっていた新NISAで購入できるおすすめの債券投資信託4000を、ここからさらに独自の5つの評価基準で比較してみました。

まず①の投資場所ですが、今回の投資対象は全て外国債券となります。

②の純資産総額の大きさは、その商品の規模を表しています。

ですので、純資産が大きければ大きいほどお金が集まっていて投資家に人気のある商品とも言えます。

通常は純資産額が大きい方が、運用面でかかる経費コストの負担が少なくなったりというメリットもありますので、目安としては100億円以上あれば望ましいと考えられています。

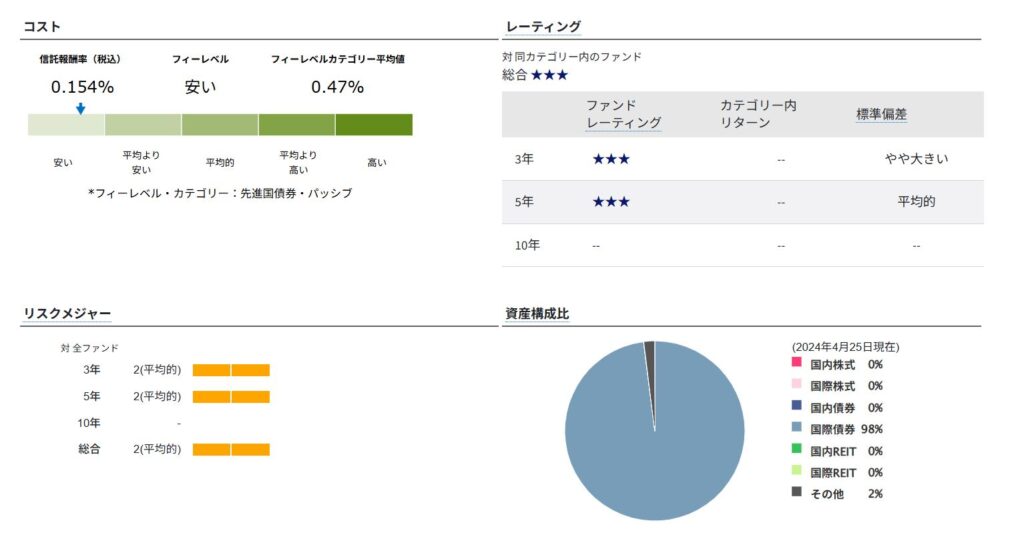

③信託報酬コストとは、運用中に保有している際にかかる費用のことで、コストが安いほどそのぶん費用を抑えられて、長期投資には有利です。

基本的にはインデックスファンドだと0.5%以下が1つの目安になされるかなと思います。

④シャープレシオとは、リスクに対してどれだけリターンがあるのかを知れる、まあ、指標みたいなものです。

例えば、株式と債券が逆の値動きをする場合には、この組み合わせによってシャープレシオ、このリスクとリターン比の改善が期待できます。

なので一般的には、このシャープレシオの数字が大きいほど、効率の良い投資だと判断できる1つの材料にもなります。

ちなみにシャープレシオは投資対象によっても大きく変わる懸念がありますが、今回は投資先が全て海外債券で見ていますので、1つの比較対象としていいかと思って入れ込んでみました。

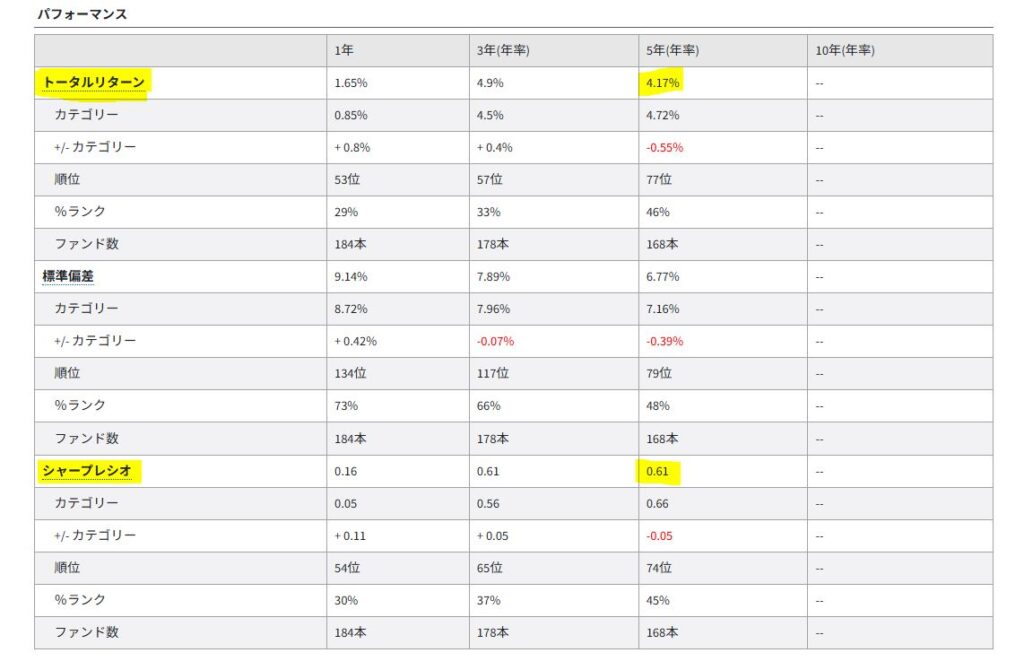

最後、⑤トータルリターンについてですが、こちらは商品ができてまだ新しいものもありましたので、今回は公平性というところで5年間で比較をさせていただいております。

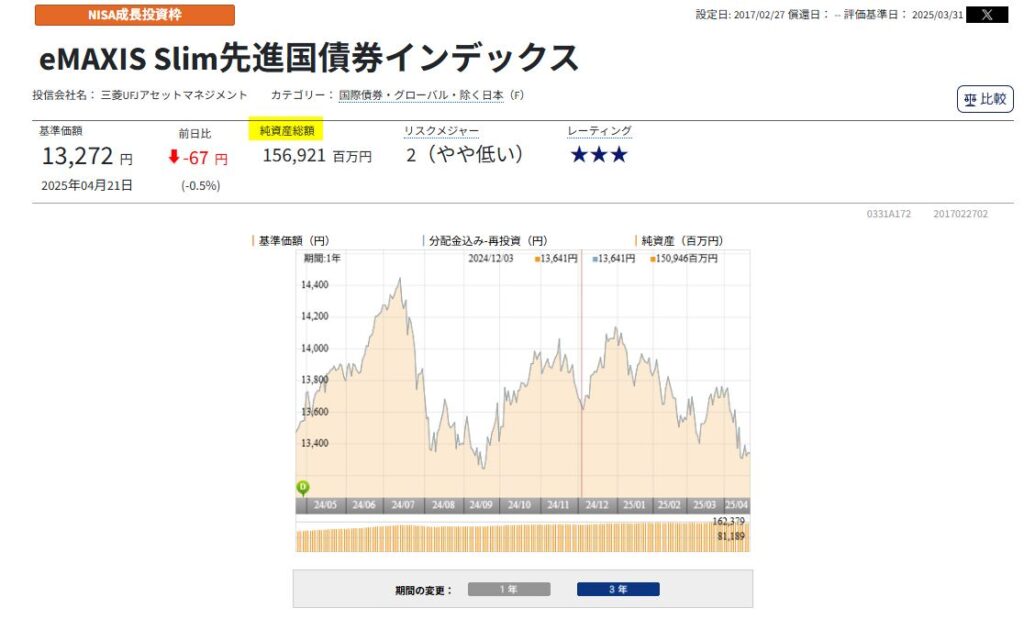

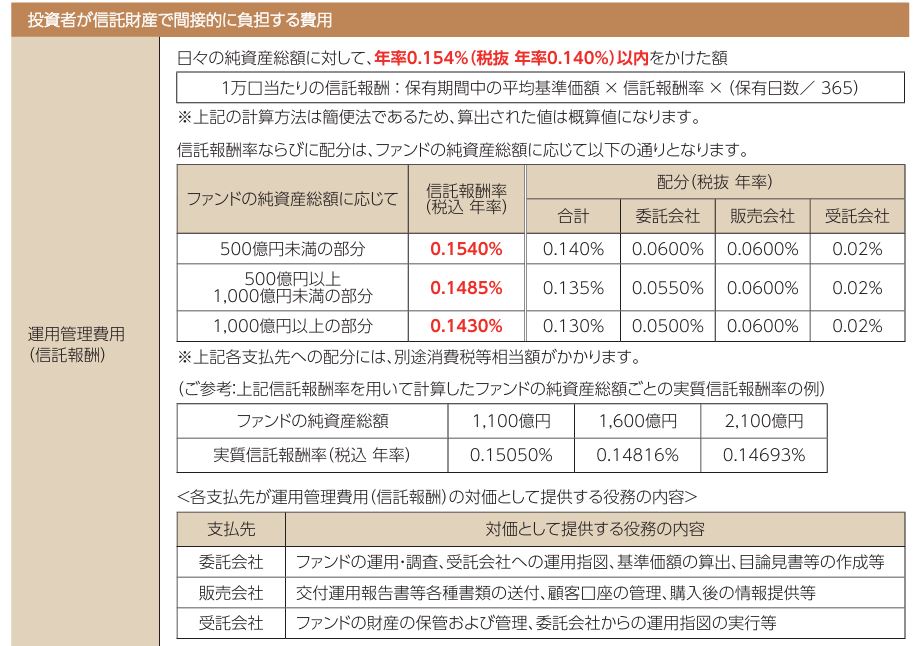

まず、おすすめの債券1つ目は「eMAXIS Slim 先進国債券インデックス」です。

この1つで先進国の債券に分散投資を行えるという商品で、運用会社は三菱UFJアセットマネジメントです。

純資産総額も未だに増えていて資金も集まっていますし、eMAXIS Slimシリーズは業界最安コストを目指しているだけあって、結構好きな方もいらっしゃるかと思います。

こちらも信託報酬コスト0.154%ですので、例えば100万円投資であれば、年間1540円の手数料で保有ができるということになります。

世界の優良な債券にたったこれ1本で自動的に投資できると考えれば、このコストでできるわけなので、めちゃくちゃ安いですよね。

次に、おすすめの債券2つ目が「ニッセイ外国債券インデックスファンド」です。

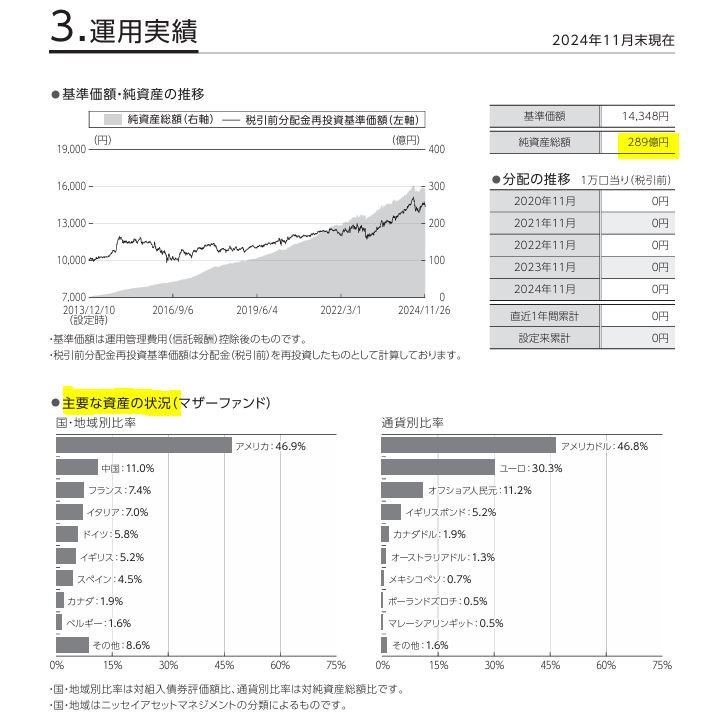

こちらも先ほどのeMAXIS Slimと同様に、日本を除いた主要国の国債に投資をすることで、FTSE世界国債インデックスというのに連動する投資成果を目指しています。

まあ、先ほどの先進国のアメリカやヨーロッパのユーロといった国債に投資を行います。

まあ、ニッセイといえば、なんとなく親近感があって安心感もありますよね。

購入時の手数料、換金時の手数料もありませんし、信託報酬コストもeMAXIS Slim先進国債券と同じくらいですので、安心して長期投資できる商品かと思います。

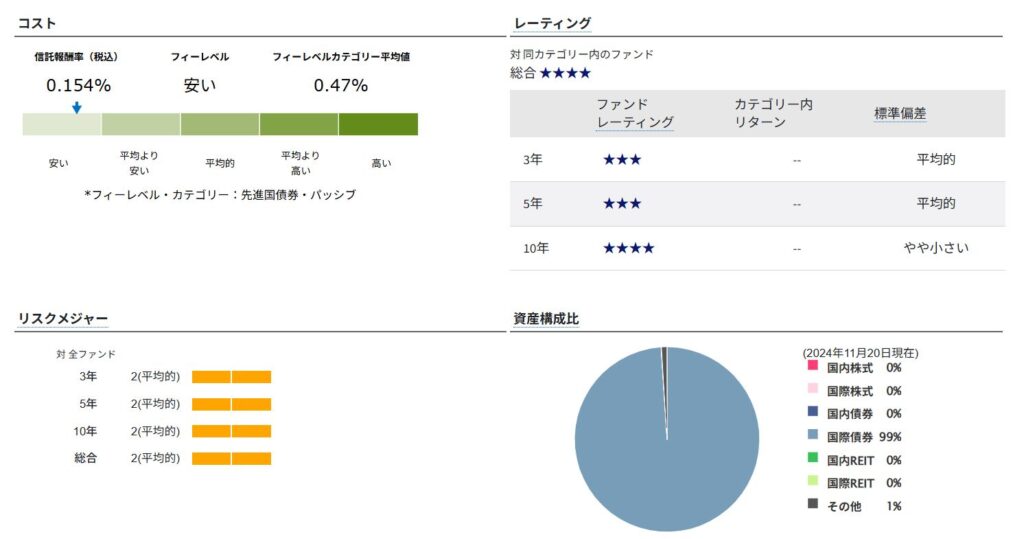

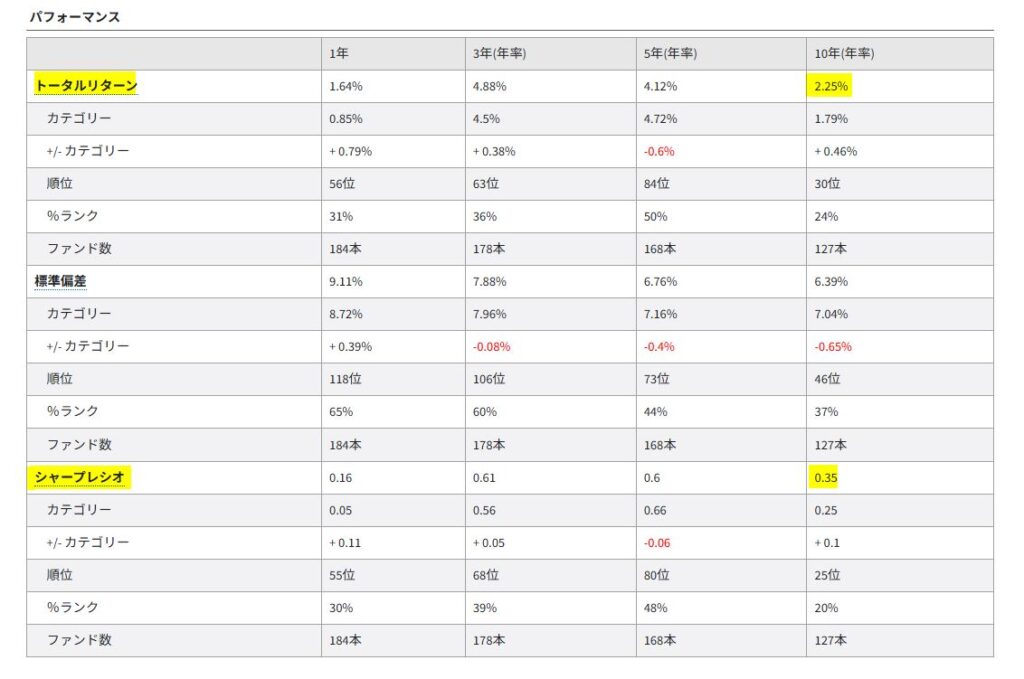

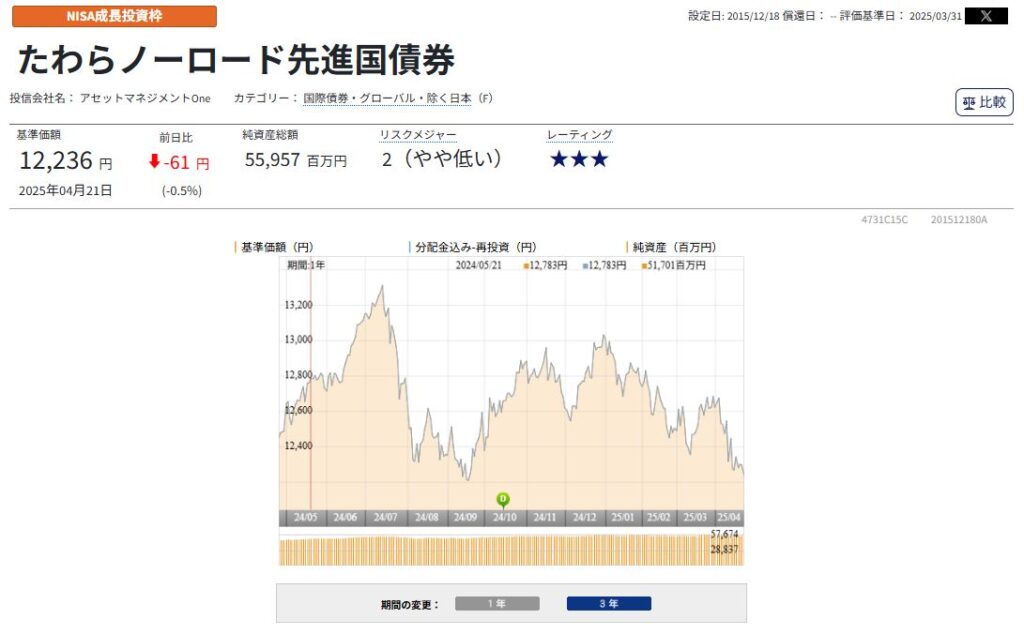

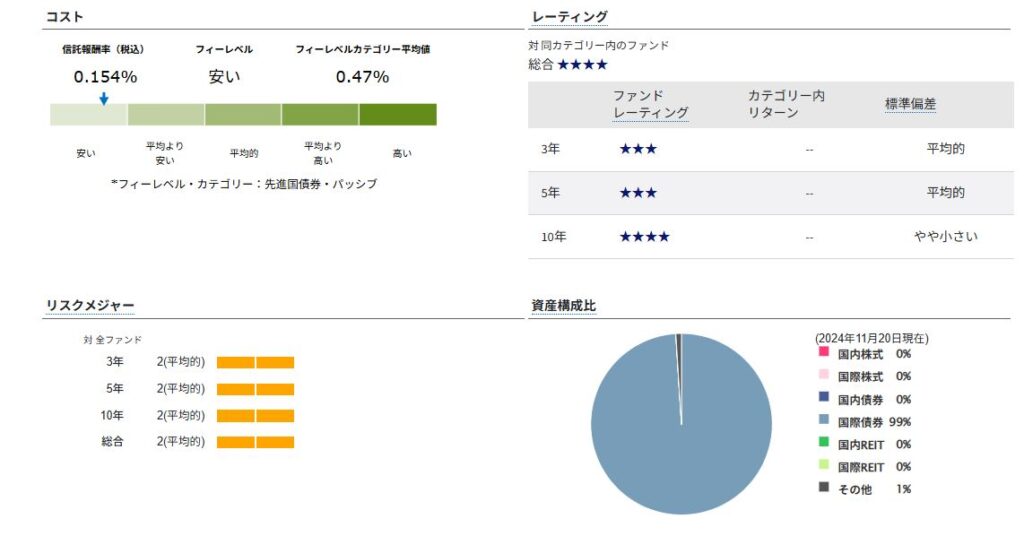

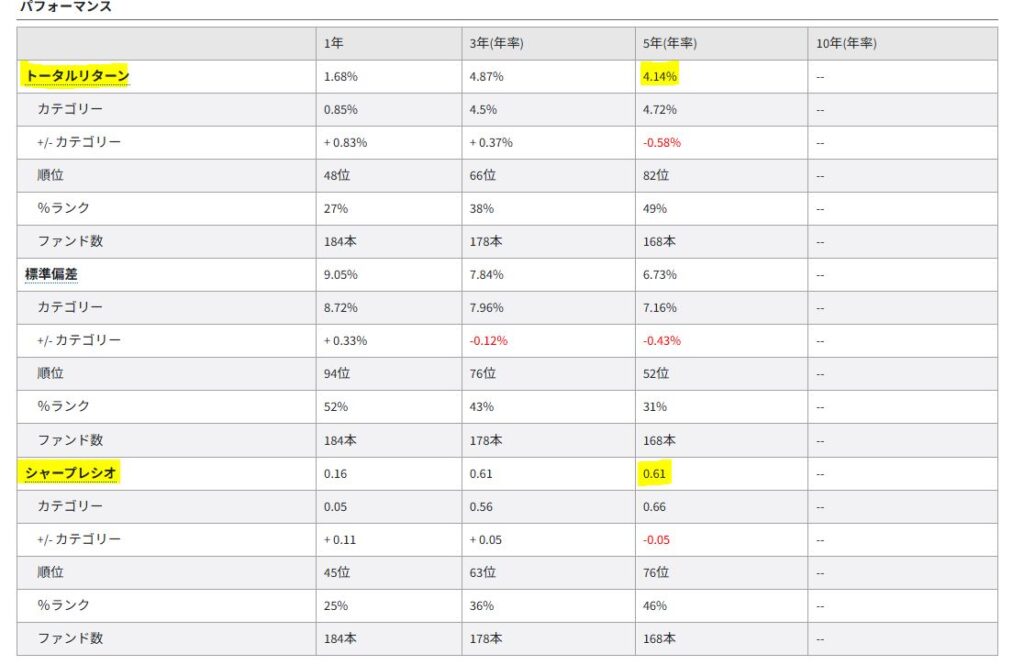

続いて、おすすめの債券3つ目ですが、「たわらノーロード先進国債券」です。

たわらといえば、たわらノーロード先進国株式がリターンを高く人気がありますが、こちらはFTSE世界国債インデックスに連動する投資成果を目指した運用を行う商品です。

まあ、難しく考えずに、日本を除いた各国の先進国の国債に投資を行う商品だと思っていただければいいかと思います。

という構成になっています。

こちらの商品からもノーロードとあって、ノーロードとは購入時手数料が0円の商品のことを言いますが、初期投資のコストもかからずに、信託報酬も先ほどと比べれば少々高いですが、こちらも申し分はない水準かと思います。

たわらシリーズが好きな方にとっては面白い銘柄かと思い、ご紹介いたしました。

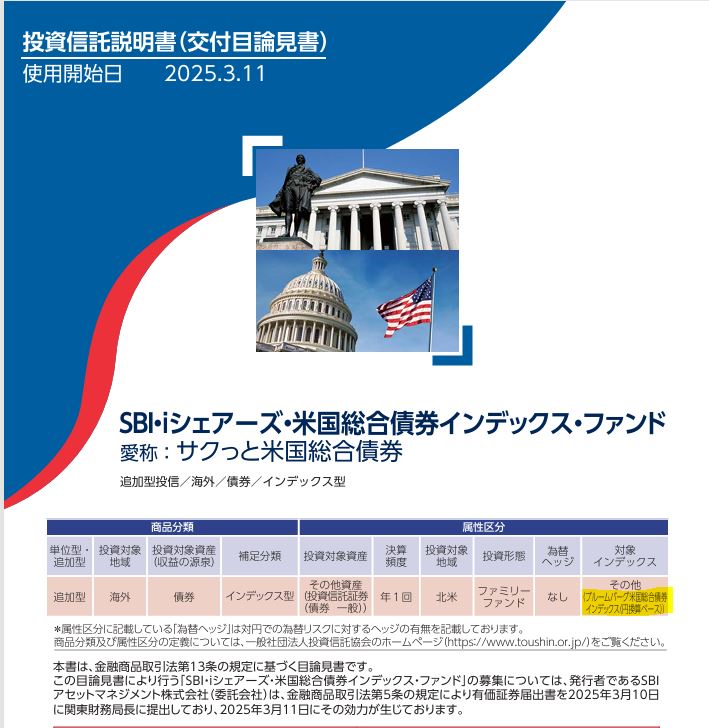

最後、おすすめの債券4つ目は「SBI・iシェアーズ・米国総合債券インデックス・ファンド」です。

この商品が誕生したのは2023年6月8日ですので、まだ2年も経たずに結構新しい商品ですが、個人的に来て欲しいなと思って、今回取り上げさせていただきました。

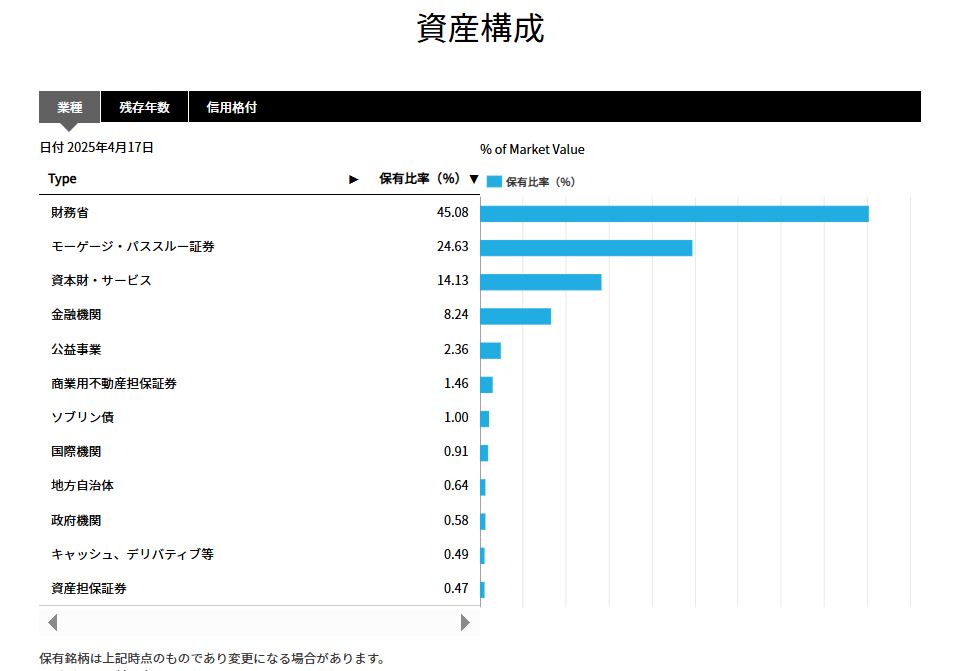

1つ目が主な投資先がアメリカ北米の国債で98.6%です。

こちらはアメリカ政府系に投資をしたりと、潰れる心配が限りなく0に近いので、この1銘柄で優良なアメリカの国債に投資ができるというイメージです。

実際にこちらの図は、iシェアーズ・コア米国総合債券市場ETFの資産構成ですが、財務省や金融機関、あるいはアメリカの国債機関や政府機関などを中心に投資を行っていることが伺えます。

また商品の運用会社ですが、こちらはブラックロックと呼ばれる、ニューヨークに本社を持つ世界最大手の運用会社が担当しています。

そして人気の債券ETFであるAGGというものがありますが、こちらと似た動きのものを新NISAで購入することができるということです。

先ほどお伝えしましたように、現時点では債券ETFは新NISAの購入対象外となっていますが、この商品であれば、新NISAを利用した積み立てで間接的に債券のETFを購入できるということです。

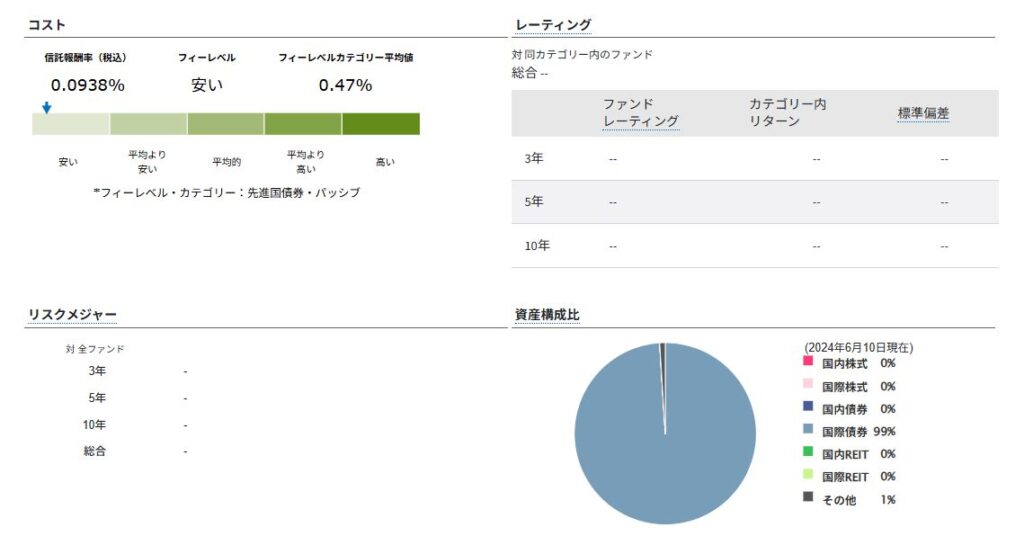

信託報酬コストが0.0938%ですので、仮に100万円保有しても年間コストは938円と、投資信託にしてはめちゃくちゃ安い水準です。

ちなみに、この上3つの商品はSBI証券あるいは楽天証券といったネット証券でも購入ができますが、こちらのSBI・iシェアーズ・米国総合債券インデックス・ファンドを新NISAで購入できる商品は、SBI証券のみでしたのでご注意ください。

ここまで外国債券について見てきましたが、もう少しリスクを抑えたい場合は、国内債券も選択肢の1つです。

先進国債券に比べると、国内債券は価格変動が少なく、日本なので当然為替のリスクもありませんし、より安心した運用ができるというのが魅力かなと思います。

ちなみに、先ほど紹介したシリーズはそれぞれ国内債券にも対応しています。

など、国内債券への投資にも対応していますよ。

先進国債券などとうまく組み合わせながら、よりリスクを下げて堅実に運用したいという方は、ぜひ検討されてみてくださいね。

ちなみに、もしこの中から僕が勝手に1つを選ぶとしたら、個人的にはeMAXIS Slimシリーズに魅力を感じています。

僕自身も実際にiDeCoの方で、eMAXIS Slim先進国債券のインデックスを組み入れています。

またeMAXIS Slimは全世界株式オールカントリーにも積み立てを行っていますし、他の商品よりは、まあ、素性が分かるので安心感もあるからです。

ちなみにeMAXIS Slimシリーズは、純資産総額が増えれば信託報酬率がより引き下がる「受益者還元型報酬率」というものを採用しています。

これによって、もっと買う人が増えれば、実質的なコストがさらに将来的に安くなる可能性もあるので、この点はeMAXIS Slimシリーズの大きな魅力だと考えています。

ただし、ここで注意点なんですが、「eMAXIS Slim」と「eMAXIS」という商品があります。

この2つ、中身は一緒なんですが、普通のeMAXISは販売手数料がかかり、信託報酬コストもeMAXIS Slimシリーズに比べて2倍以上高いです。

なので紛らわしいですが、eMAXIS Slimシリーズを選ぶようにしましょう。

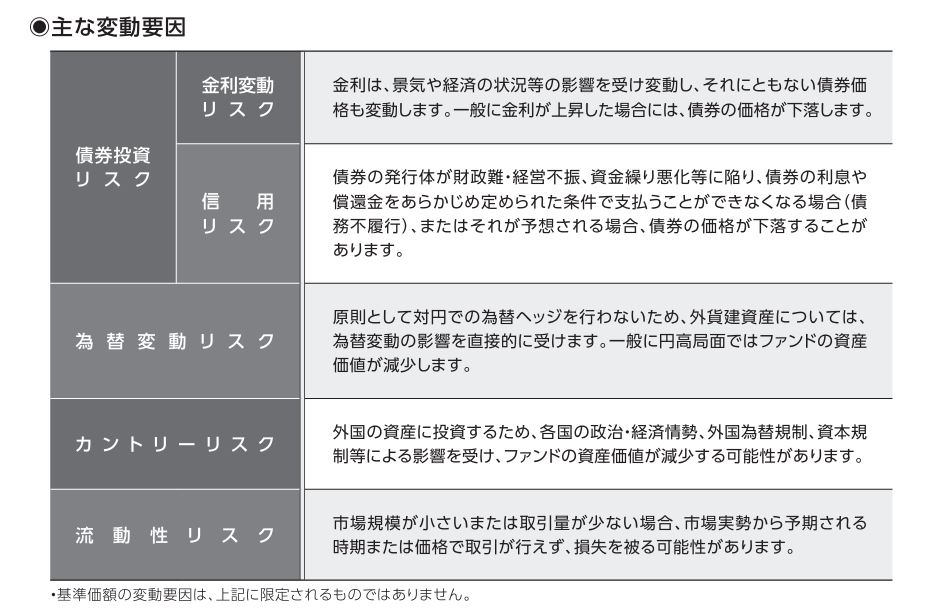

債券投資の注意点についてもざっくり見ておくと、前提として債券は守りの資産としての位置付けですので、大きなリターンを債券で得るというよりは、株式などと組み合わせることによって、資産分散としてリスクを下げるという役目を担ってくれるわけです。

しかしながら、債券にも信用リスクというのがあり、これも株式と同様に、発行体が潰れる可能性、まあ、いわゆるデフォルトリスクと言うんですけど、これも0ではありません。

また外国債券であれば、当然ながら為替のリスクも影響しますので、円高になればその分リターンが悪くなるということも理解をしておきましょう。

本日は「新NISAでも債券を買えるおすすめ投資信託4選」というテーマで解説をしてきましたが、今回ご紹介したいずれの銘柄も、投資地域やコストの面から考えれば、中長期の資産形成には向いているのかなという印象があります。

適切な資産配分で投資をすることで、相場の乱高下にも同時に資産の防衛をしながら、堅実な資産形成を行ってみてくださいね。

※本記事は投資判断の参考として情報提供を目的としたものであり、特定の金融商品の売買を推奨するものではありません。投資に関する最終判断はご自身の責任で行ってください。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆