お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

こんにちは、FPのバードです。

今回は「新NISAとiDeCo併用シミュレーション〜資産形成の効率を上げるための資産配分〜」というテーマで見ていきます。

お悩み

お悩みiDeCoと新NISAの併用で老後資産の効率が上がる?

お悩み金投資で失敗しないための注意点とは?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

こういったテーマでお話します。

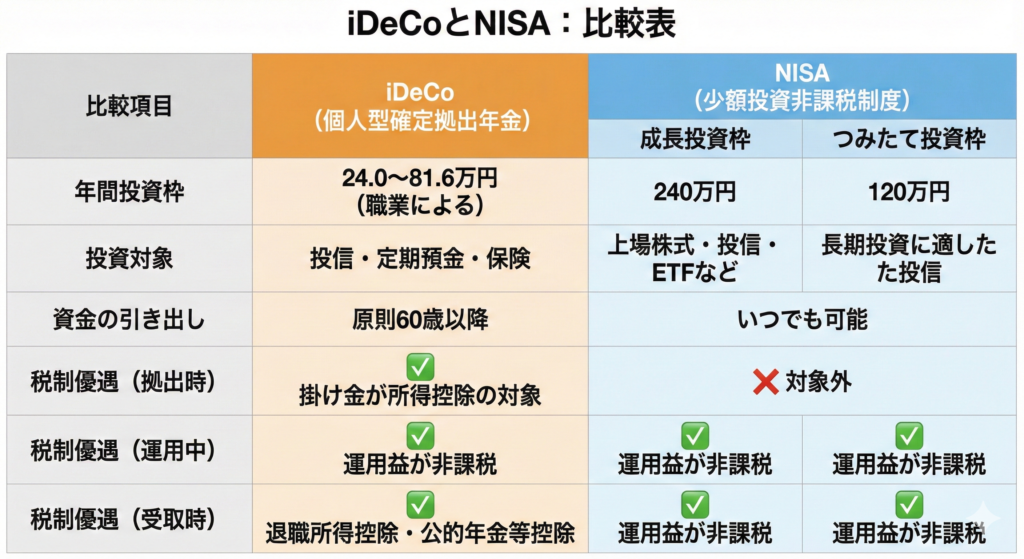

では、まず新NISAとiDeCo、何が違うのかを簡単に整理

iDeCoは職業によって違いますが、

新NISAは年間360万円

iDeCoは主に投資信託・定期預金など。新NISAは上場株式・投資信託・ETFなど幅広い商品が購入可能です。

最大の違いが、資金の引き出し。iDeCoは原則60歳まで引き出せず、老後までの資金ロックがあること。

新NISAはいつでも引き出しが可能です。

iDeCoは掛金が全額所得控除の対象となります。新NISAは対象外です。

どちらも運用で出た利益は非課税で、すべて自分の懐に入ります。ここはiDeCoも新NISAも同じ優遇ですね。

iDeCoは退職所得控除や公的年金等控除が使えます。新NISAは何年運用しても受取り時はお金がかかりません。

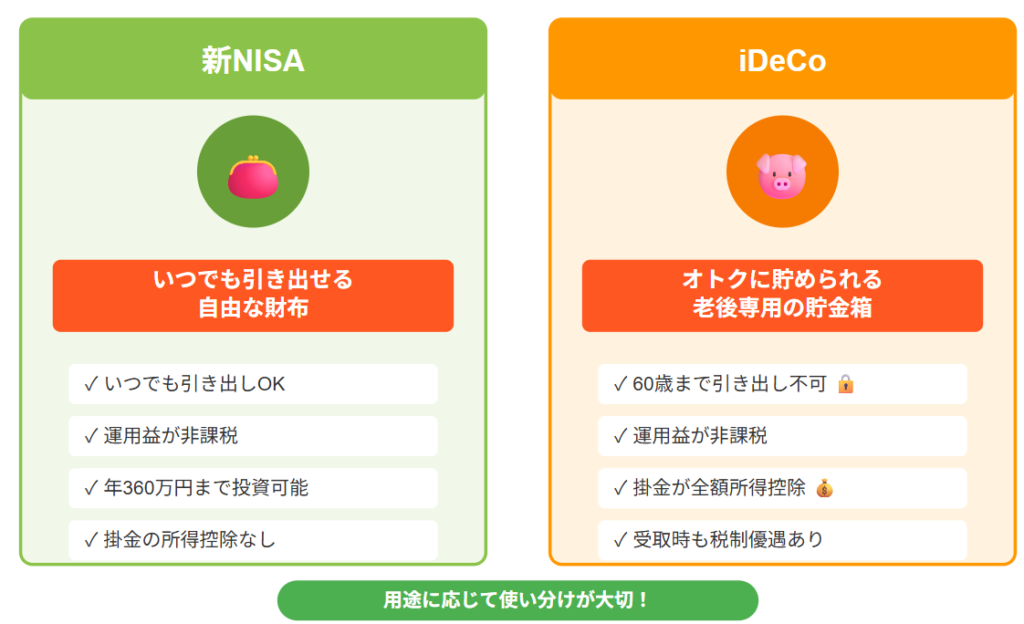

<イメージ>

そんなイメージです。

とはいえ、「イマイチiDeCoの節税効果ピント来んなぁ‥」

「ぶっちゃけ新NISAでよくない?」

そう感じている方も多いと思います。

確かに新NISAはシンプルで使いやすいですよね。

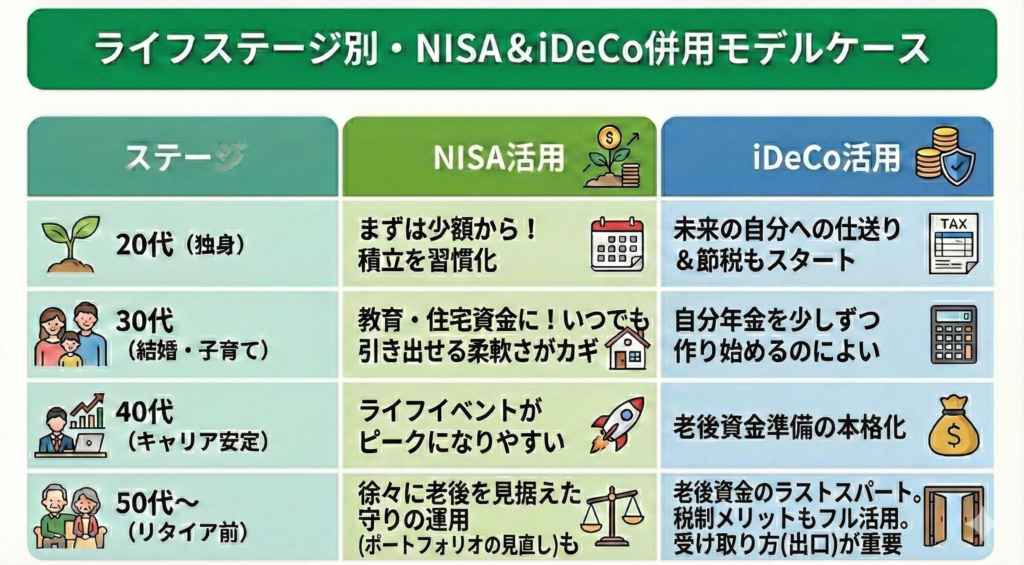

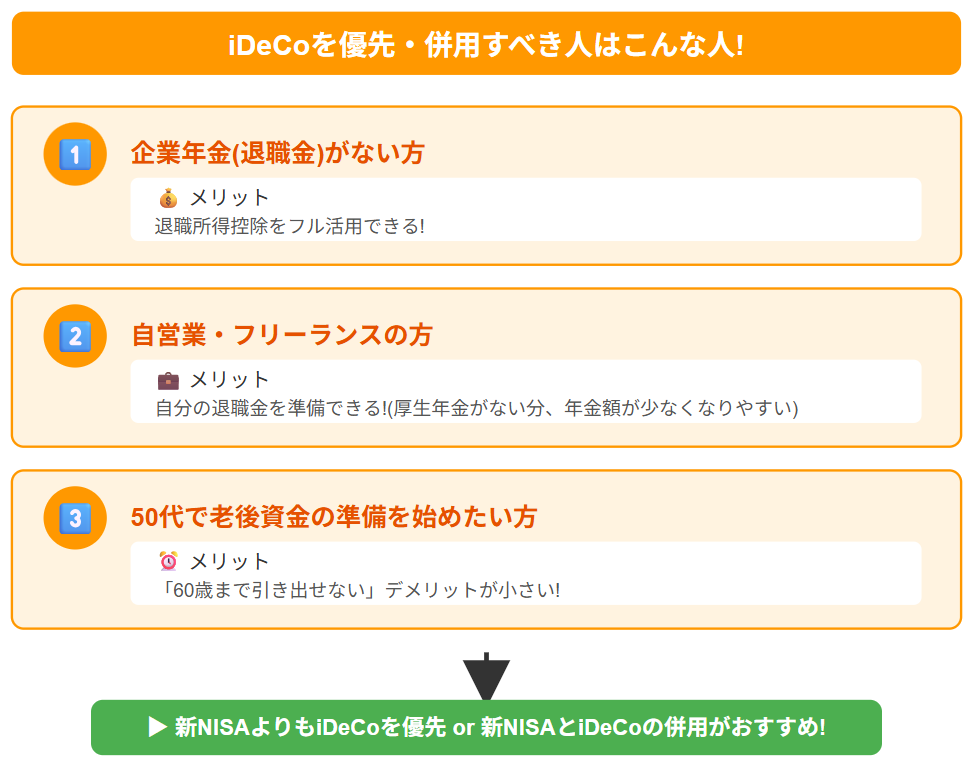

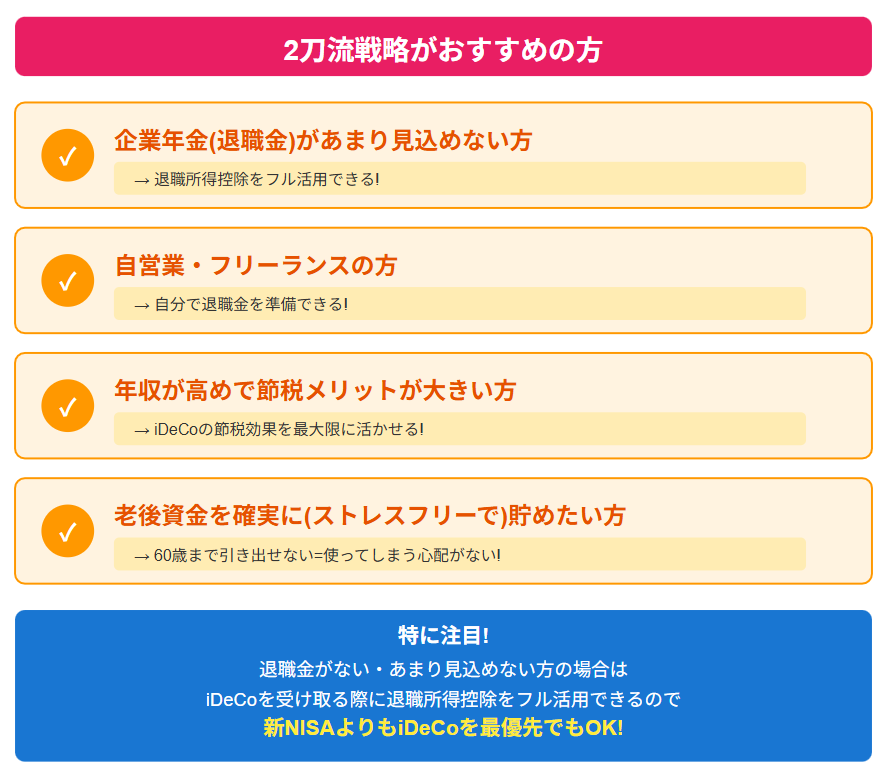

正直なところ、20代・30代の方は新NISAを優先でいいと思いますが、老後を意識し始めた40代後半〜50代の方には、iDeCoも有効な選択肢になり得るかもしれません。

✓ 企業年金(退職金)がない方 → 退職所得控除をフル活用できる

✓ 自営業・フリーランスの方 → 自分の退職金を準備できる(厚生年金がない分、年金額が少なくなりやすい)

✓ 50代で老後資金の準備を始めたい方 → 「60歳まで引き出せない」デメリットが小さい

上記に該当する方は、

も選択肢の一つかと考えます。

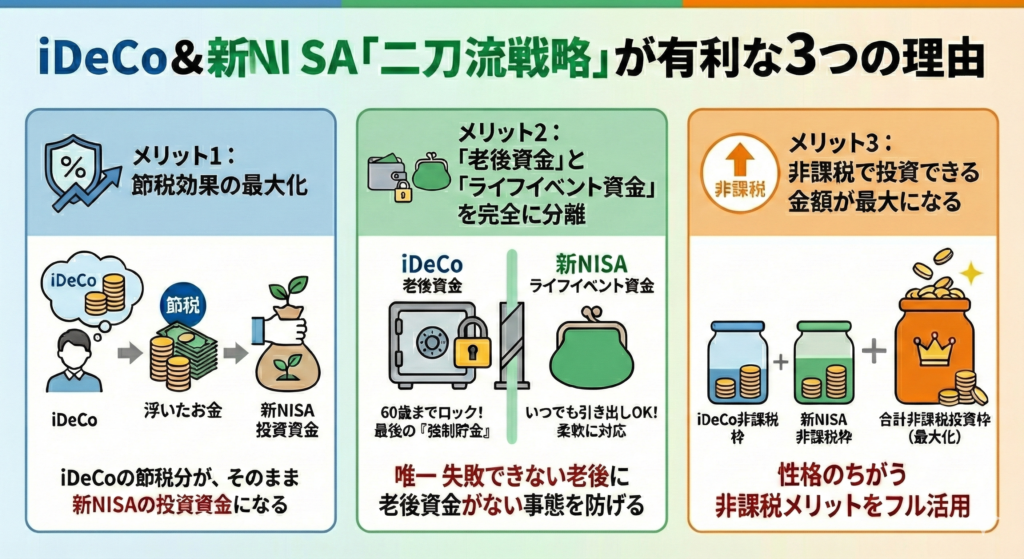

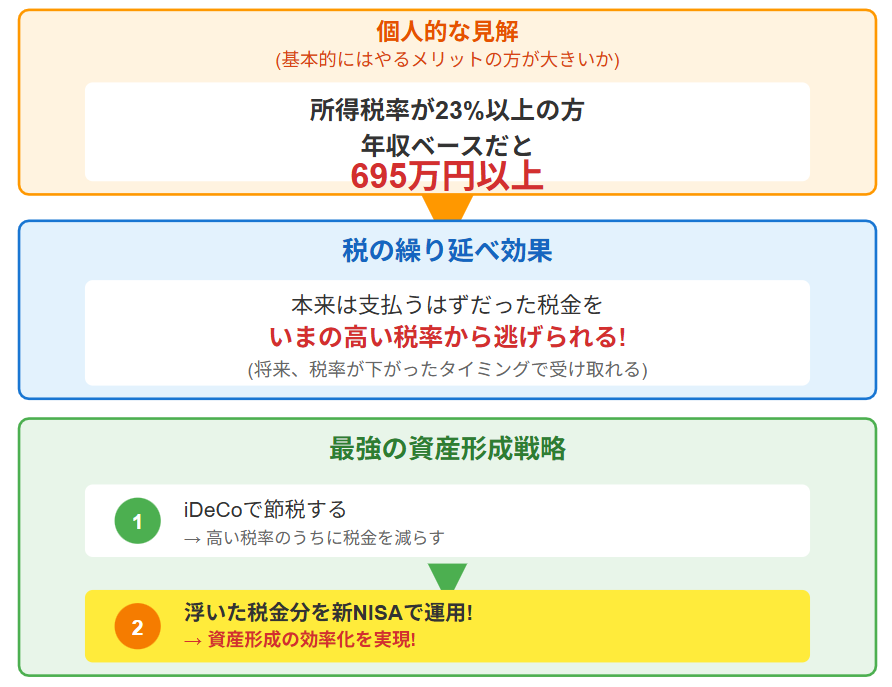

なぜ、iDeCoと新NISAの両方(2刀流)戦略が有利かと考えるのかというと、大きくこの3つです。

→ iDeCoの節税分が、そのまま新NISAの投資資金になる

→ 最強の『強制貯金』機能で、老後資金がない事態を防げます

→ 節税メリットを、1円も無駄にせずフル活用しながら資産形成できること

ここからは、新NISAとiDeCoを同時にやったら、実際どうなるのか?

今回3つの資産配分シミュレーションを見ていきたいんですが、「ぜひ、自分の場合はどのパターンがいいかな?」

そんなふうに考えながらご覧ください。

<シミュレーションの前提条件>

・転職サイト「doda」の2025年調査によると、50代以上の平均年収は601万円

出所)転職サイト「doda」

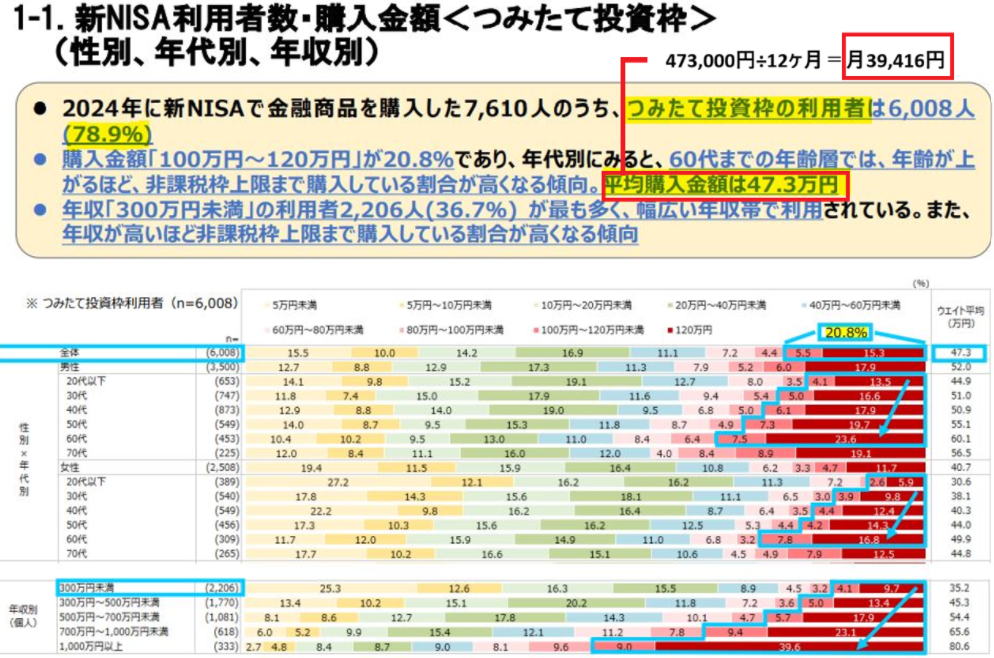

・日本証券業協会が2025年2月に発表したデータでは、つみたて投資枠の年間平均投資額は473,000円(月あたり約4万円)。

出所)日本証券業協会

これを踏まえ、

この条件で、3つのパターンでそれぞれ比較してみます。

ライフプランよりも老後の準備に重きを置かれたい方です。

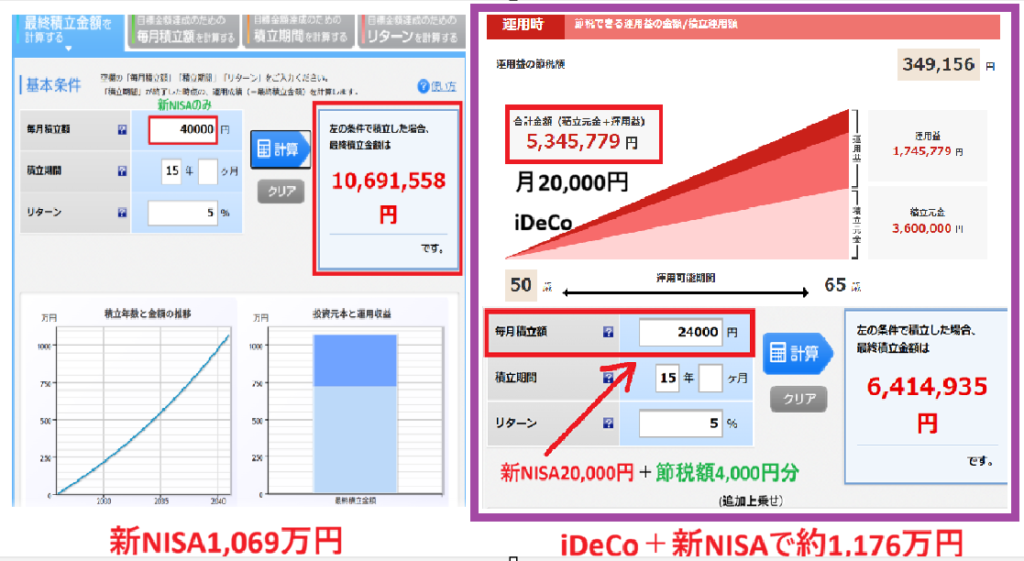

まず基準として、新NISAのみを毎月4万円、15年間(利率は5%)は約1,069万円となります。

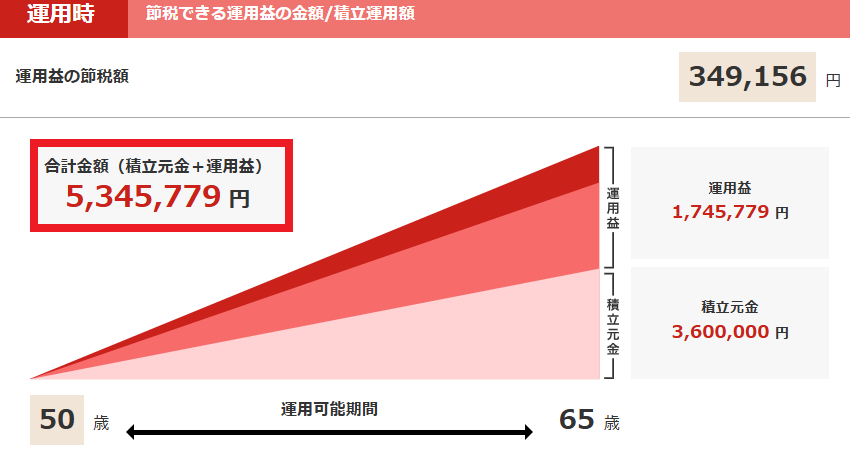

年収600万円の会社員の方が月にiDeCo 23,000円(利率は5%)を行った場合、15年間で約614万円となります。

この場合の15年の節税額は約828,000円です。

となります。

iDeCoと新NISAを併せた毎月の積立額は月4万円で考えていますので、iDeCo 23,000円を差し引いた残りの金額が新NISA 17,000円になりますが、先ほどiDeCoで節税できた分の約4,600円を新NISAに上乗せすると21,600円になります。

こちらで計算すると15年間で約577万円となりました。

iDeCoの614万円と新NISAの577万円を足すと、15年後は約1,192万円になります。

つまり、新NISAだけで月4万円するよりも、iDeCoで節税できた分を新NISAの積立額に追加投資する2刀流のほうが、15年間で約122万円近く増えました。

こちらは年収や退職金の有無、属性などによっても変わりますので、あくまでも目安額です。

✓ 企業年金(退職金)があまり見込めない方

✓ 自営業・フリーランスの方

✓ 年収が高めで節税メリットが大きい方

✓ 老後資金を確実に(ストレスフリーで)貯めたい方

などです。

大事なので繰り返しになりますが、老後が近づいてこられた40代後半~50代の方で、とくに退職金がない・あまり見込めそうにない場合は、iDeCoを受け取る際に退職所得控除をフル活用できるのは大きなメリットです。

上記に該当される方は、個人的には新NISAよりもiDeCoを最優先でもよろしいのかなと思います。

先ほどと同じ年収600万円の会社員の方が月にiDeCo 2万円(利率は5%)で計算した場合、15年間で約534万円となります。

この場合の15年の節税額は約72万円です。

となります。

月4万円からiDeCoの月2万円を差し引いた新NISA 20,000円に、iDeCoで節税できた分の約4,000円を新NISAに上乗せした金額24,000円で計算すると、15年間で約641万円となりました。

新NISAのみを毎月4万円、15年間(利率は5%)は約1,069万円でした。一方で(図の右側)iDeCoの534万円と新NISAの641万円を足すと、15年後は約1,175万円になります。

こちらも、新NISAだけで月4万円よりも、iDeCoと新NISAを併用したほうが15年間で約121万円近く増えました。

パターン①と違う部分は、iDeCoよりも新NISAのほうが運用額が大きくなりましたので、ライフプランに応じて必要な分だけ売却して現金化できる「流動性」と「老後資金」のバランスを重視されたい方は、このパターン②がおすすめです。

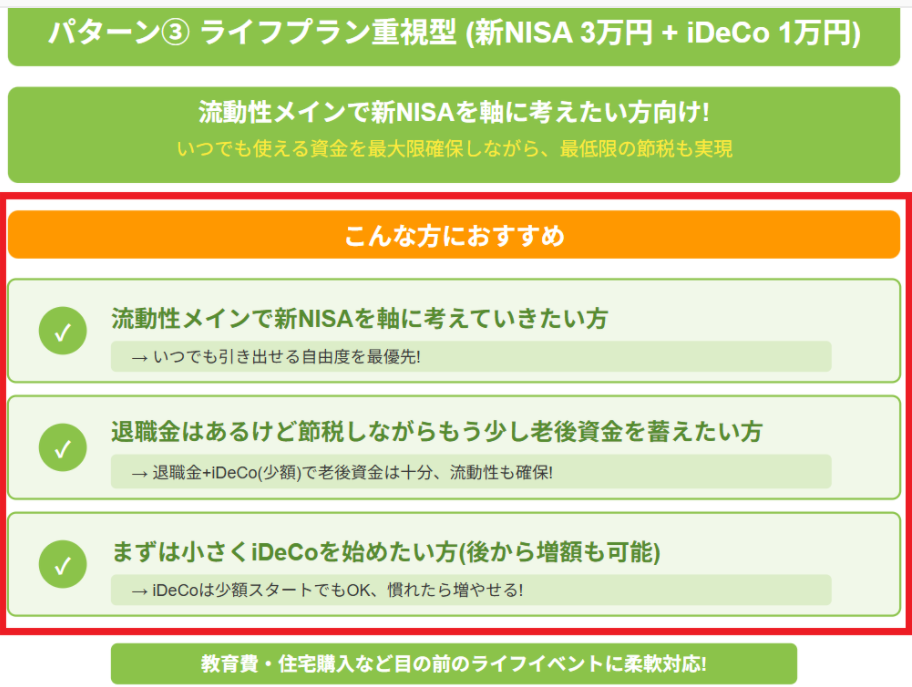

新NISAをメインにされて、流動性を最優先に考えたい方向けです。

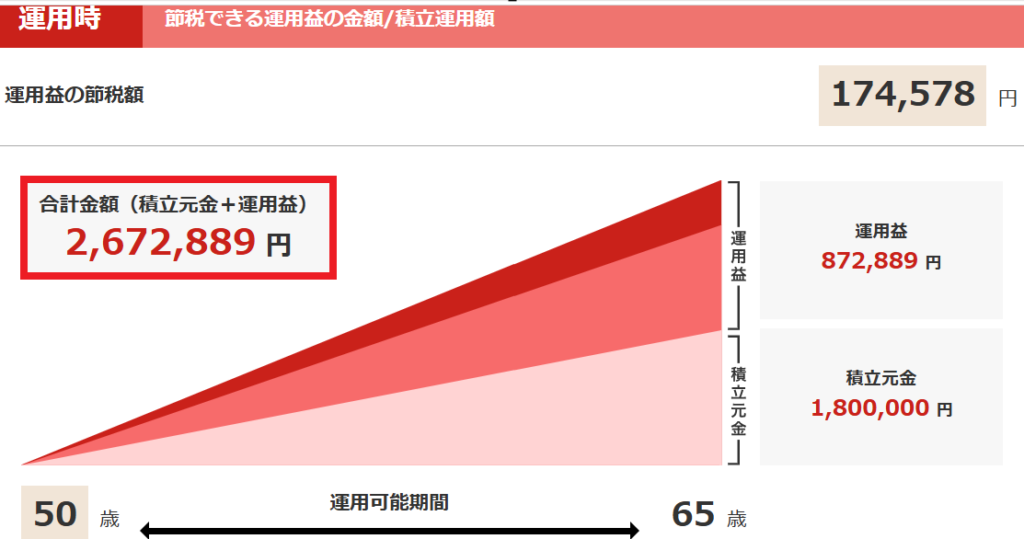

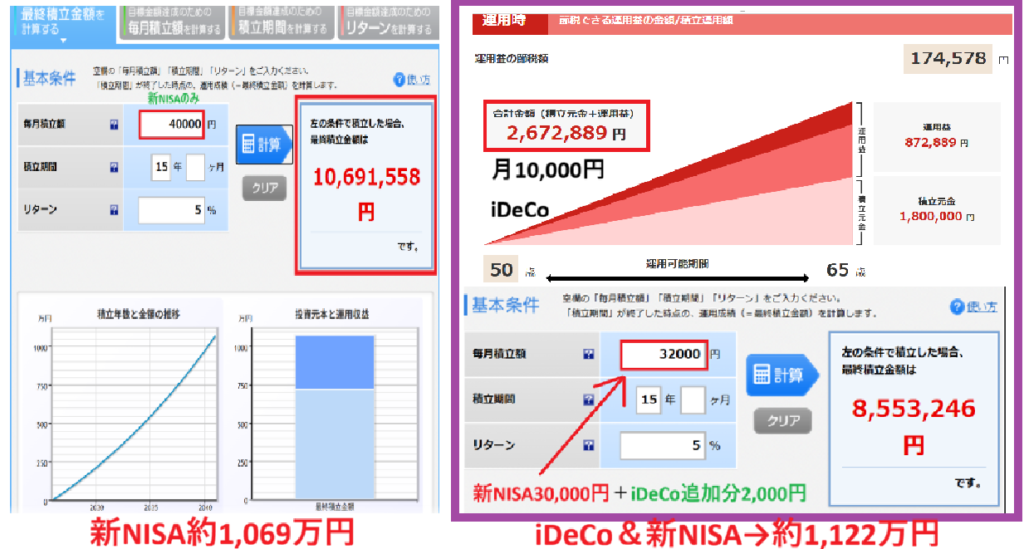

年収600万円の会社員の方が月にiDeCo 1万円(利率は5%)で計算した場合、15年間で約267万円となります。

この場合の15年の節税額は約36万円ですので、

となります。

残りの新NISA 30,000円に、節税できた分の約2,000円を新NISAに上乗せした額32,000円で計算すると、15年間で約855万円となりました。

新NISAのみを毎月4万円、15年間(利率は5%)は約1,069万円です。iDeCoの267万円と新NISAの855万円を足すと、15年後は約1,122万円になります。

こちらも、新NISAだけで月4万円するよりも、iDeCoもしたほうが15年間で約53万円ほど増えました。

実際に分かったこととしては、iDeCoの節税メリット分だけおトクになることが伺えました。

iDeCoの節税分を新NISAに回せると資産効率がグッと高まるはずですので、ぜひ自分に合った形で上手な使い分けをされてみてくださいね。

もちろんシミュレーションの金額が「ちょっとキツイな…」という方は、まずはiDeCoの最低額、月5,000円からでも小さく始められますよ。

大事なのは、金額ではなく、iDeCo、新NISA、そして生活防衛資金としての預金のバランスです!

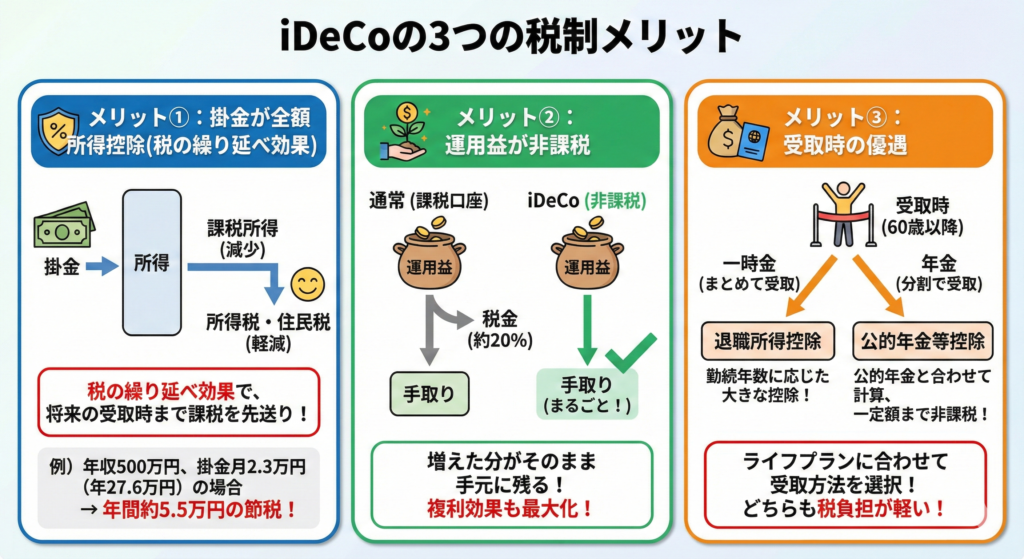

改めて、ここまでのiDeCoの3つの税制メリットを整理してみます。

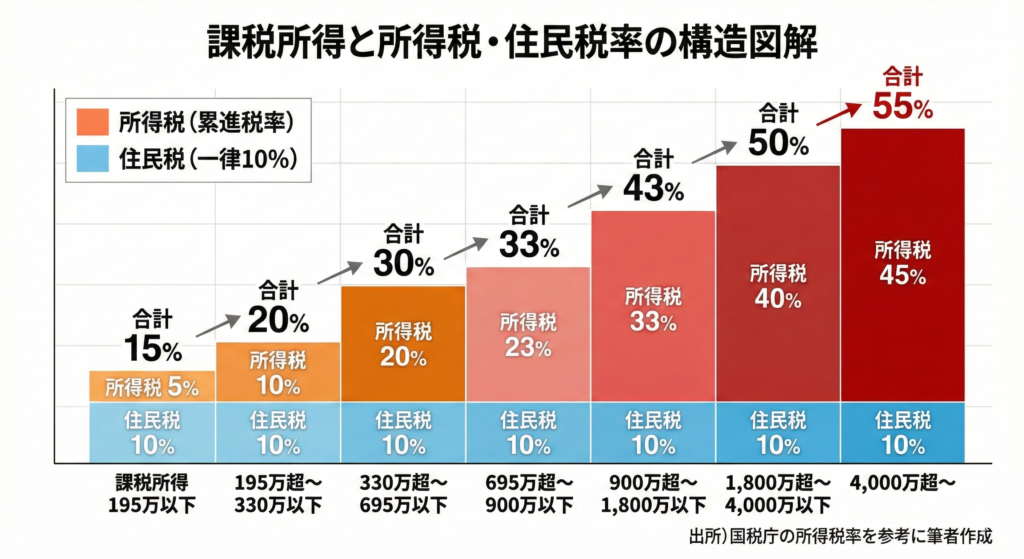

まずメリット①、掛金が全額所得控除となって、所得税と住民税が安くなります。

所得が高いほど税金が高くなる累進課税となっていますので、逆をいえば所得の高い方ほどiDeCoのメリットが大きくなります。

こちらは年収区分ごとの税率表です。

このように所得が高いほど税金が高くなる累進課税となっていますので、逆をいえば所得の高い方ほど、iDeCoのメリットが大きくなるということです。

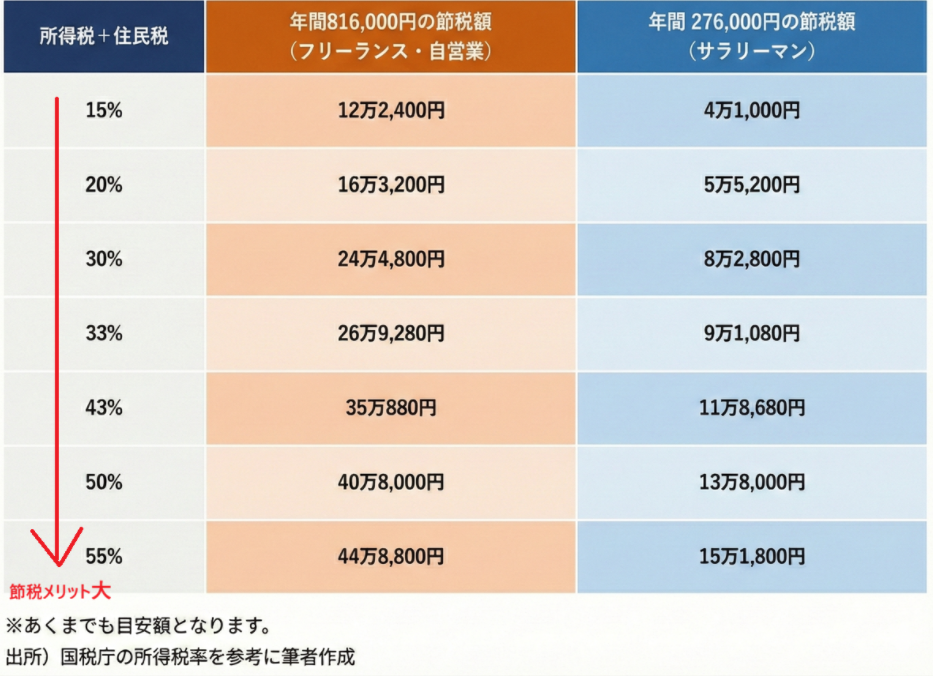

では、実際どれくらい節税になるのでしょうか?

早見表を作ってみました。

例えば、年収330万円~695万円のフリーランスの方が年間81.6万円(月68,000円)マックス拠出した場合の、年間の節税額は約24万4,800円ほどになります。

サラリーマンで年収900万円~1,800万円の方(税率43%)であれば、年間27.6万円(月23,000円)マックス拠出すると、年間の節税額は11万8,600円になります。

これを踏まえてあえて言わせてもらえるのであれば、基本的には所得税率が23%以上(ご年収ベースでいうと695万円以上)の方は、やるメリットの方が大きいのかなと感じています。

なぜなら、iDeCoには本来は支払うはずだった税金を先延ばしにできる「税の繰り延べ効果」があるからです。

補足:

ご家族構成や住宅ローン控除、その他の所得控除がある方などは節税額が変わりますので、あくまでも参考程度にお願いします。

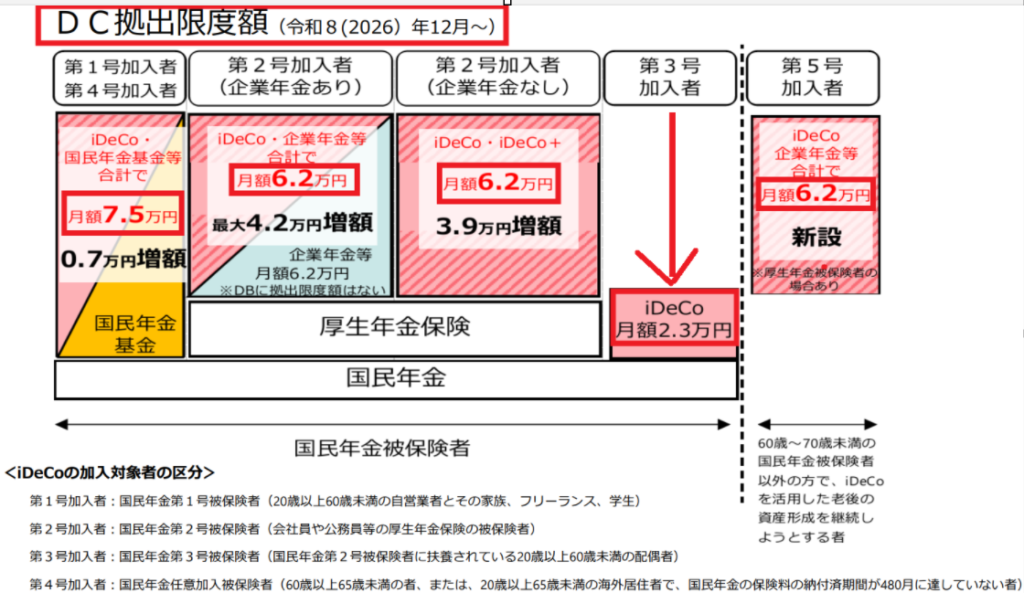

さらに、来年2027年1月(正確には今年12月分の掛金から)大きく変わります。

人によっては、より税制メリットの恩恵を受けられる可能性もあるでしょう。

メリット②の運用益非課税は、新NISAと同じ。通常なら利益に20.315%かかる税金がゼロ。すべて自分の懐に入ります。

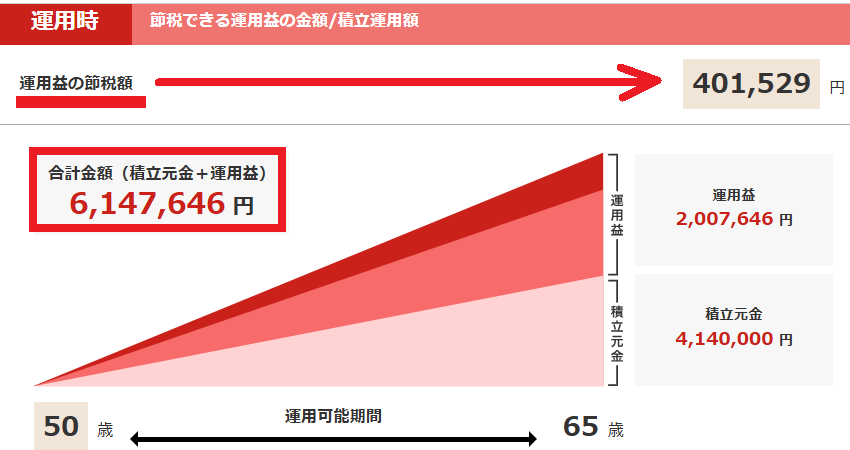

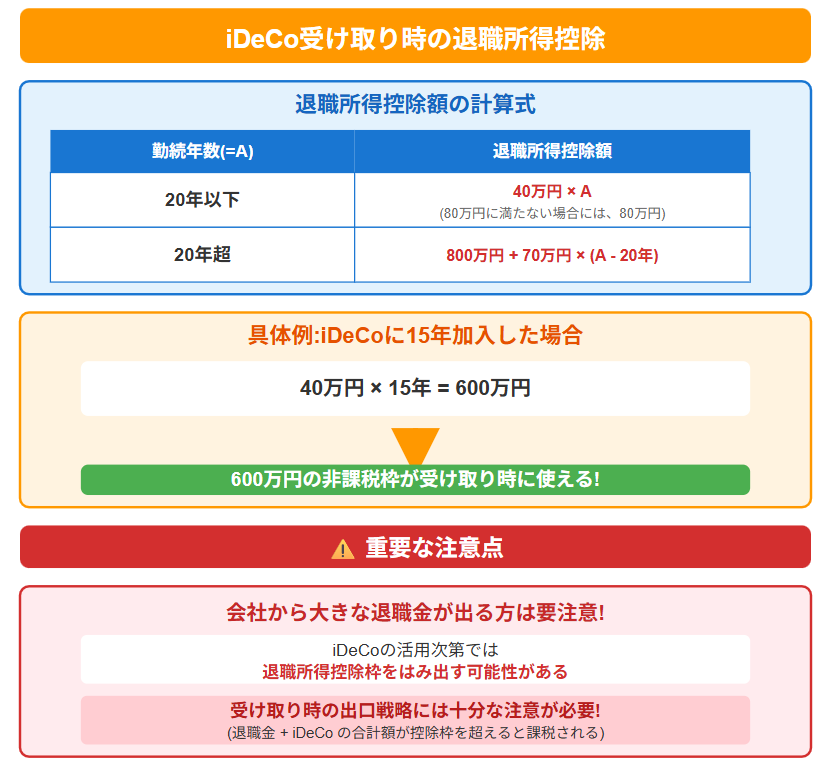

そしてメリット③、受取時の優遇。60歳以降にiDeCoを一時金で受け取る場合、退職所得控除が使えます。

例えば、iDeCoに15年加入していたら、1年間40万円ですので × 15年 = 600万円。

600万円の非課税枠が受け取る際に使えます。

<注意点>

会社から大きな退職金が出る方は、iDeCoの活用次第では退職所得控除枠をはみ出す可能性がありますので、とくに受け取り時の出口戦略には十分な注意が必要です。

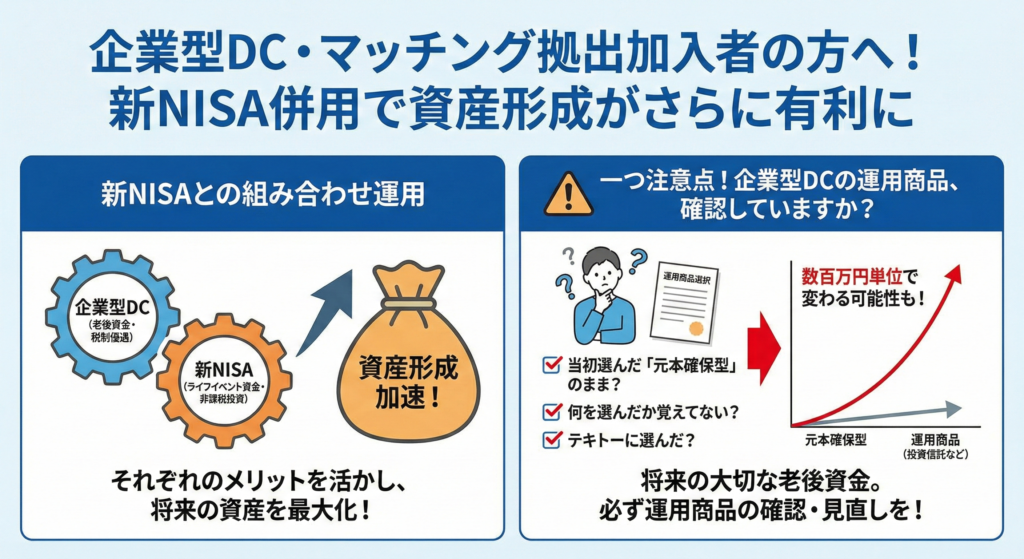

いま現在、企業型DCやマッチング拠出をされている方も、新NISAとの組み合わせ運用は資産形成に有利にできる可能性があります。

もし企業型DCをすでにやっているけど、

会社でやっているけれどよくわからないからテキトーにした、という方も中にはいらっしゃるかもしれませんが、

将来自分が老後になったときに受け取れる大切なお金ですので、必ず運用商品を確認されておかれることをおすすめします。

最近は退職金制度そのものが何もない会社さんも増えていて、企業型DC制度があるのは当たり前ではありません。

もし元本確保型を選ばれている方は、数百万円単位で変わることもあり得ますので、ぜひ見直されてみてくださいね。

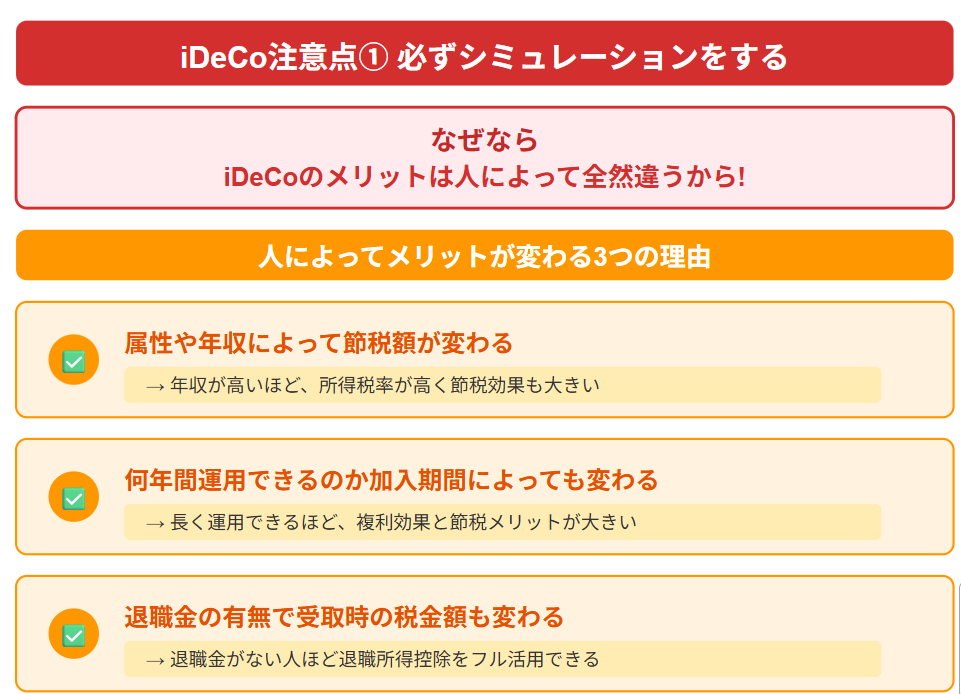

やはりiDeCoは人によってメリットが違います。

✅ 属性や年収によって節税額が変わりますし

✅ 何年間運用できるのか加入期間によっても変わりますし

✅ 退職金の有無で受取時の税金額も変わるなど

人それぞれメリットの程度が変わります。

幸い、無料で使えるiDeCoシミュレーションツールはたくさんあります。

例えば、

必ず「自分の場合はメリットがあるかどうか?」で考えてみられてくださいね。

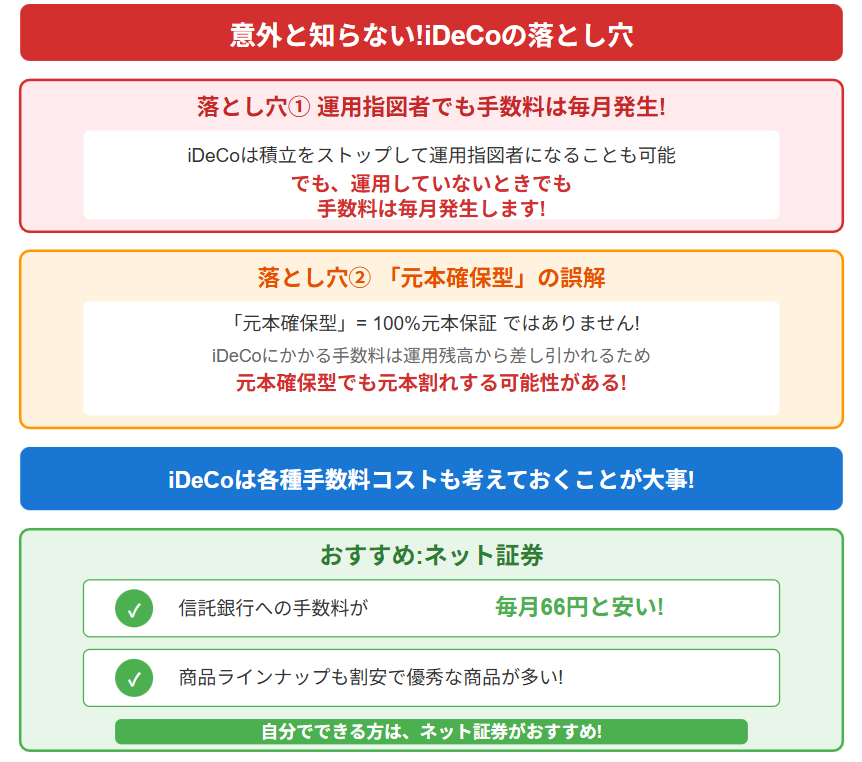

2つ目のiDeCo注意点は、iDeCoの維持コストを考えておくことも大事です。

新NISAと比べてiDeCoは維持コストがかかります。

具体的には、

特に注意したいのが、運営管理手数料です。

ネット証券を中心に(SBI証券、楽天証券、松井証券など)は0円のところもありますが、金融機関によっては月数百円かかることも。

これ、意外と知らない方が多いんですが、iDeCoは積立をストップして運用指図者になることも可能ですが、運用していないときでも手数料は毎月発生します。

例えば「元本確保型」という商品がありますが、これは100%元本保証という意味ではありません。

iDeCoにかかる手数料は運用残高から差し引かれるため、元本確保型でも元本割れする可能性もあるので注意が必要です。

ですのでiDeCoはこの辺りの各種手数料コストも考えておくことが大事ですが、ネット証券なら信託銀行への手数料が毎月66円と安く、商品ラインナップも割安で優秀な商品も多いです。

なので自分でできるよという方は、ネット証券がおすすめです。

これからiDeCoを始められたい方は、こちらの「SBI証券・楽天証券のiDeCo商品一覧」というテーマでも解説していますので、ご興味がありそうでしたらご覧いただけると幸いです。

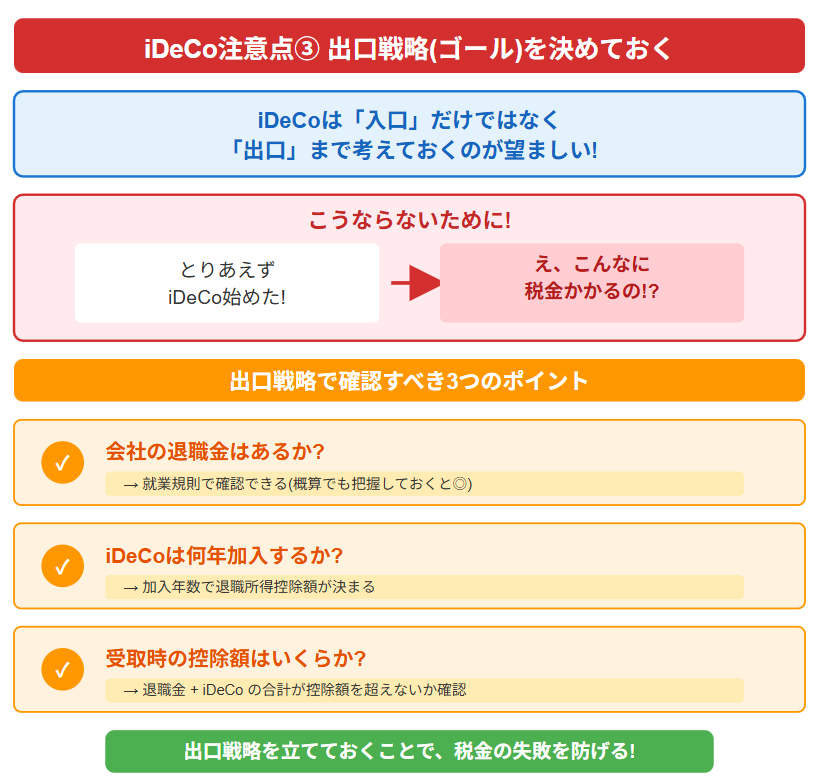

3つ目のiDeCo注意点は、出口戦略(ゴール)を決めておくです。

iDeCoは「入るときの入り口」だけではなく、できれば「出口」まで考えておくのが望ましいです。

「とりあえずiDeCo始めた!」

いざ受け取る時に「え、こんなに税金かかるの!?」

こうならないために、

特に退職金についてはいくらもらえるのか、さっぱりという方もいらっしゃるかとは思いますが、就業規則に書いてあることもありますので、できれば概算くらいでも把握されておかれると出口戦略を立てやすいでしょう。

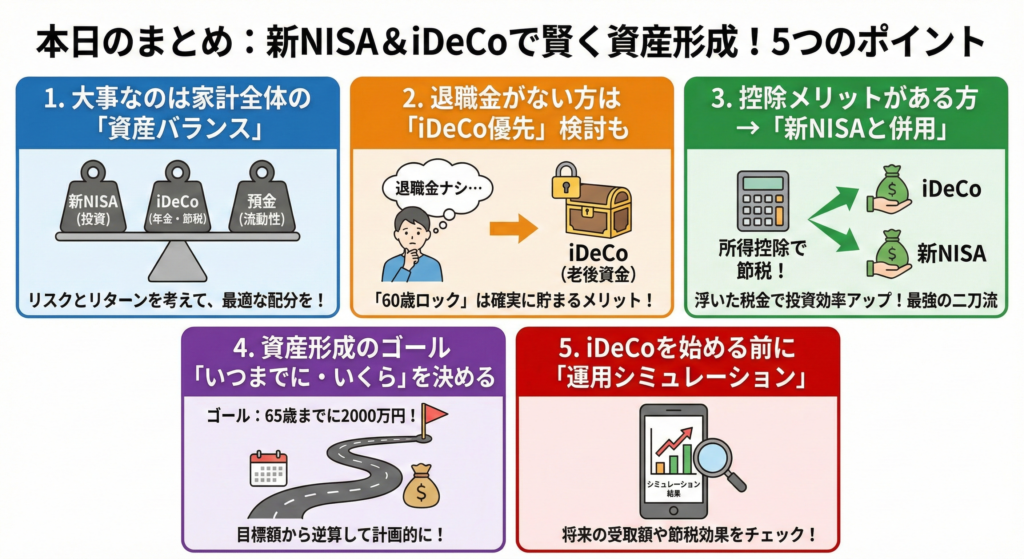

新NISAとiDeCoの併用戦略について見てきましたが、本日のまとめです。

とくに投資に正解というのはないからこそ、「自分にとってどのくらいメリットがあるか?」という視点でご判断いただければ嬉しいです。

※本記事は投資判断の参考として情報提供を目的としたものであり、特定の金融商品の売買を推奨するものではありません。投資に関する最終判断はご自身の責任で行ってください。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆