お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

こんにちは。ファイナンシャルプランナーのバードです。

2026年1月から、確定拠出年金の受け取り時における5年ルールが改正されることになりました。「受け取り方をどうしよう」「少しでも税金の負担を抑える方法はないの?」とモヤモヤされている方も多いのではないでしょうか。

確定拠出年金は、運用と同じくらい最後の受け取り方が大事だと言われます。これは決して大げさな話ではありません。受け取り方によって数十万円、人によっては100万円以上の税金が変わる可能性もあるのです。

この機会に、ぜひ自分にあったお得な出口戦略プランを見つけてみませんか?

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

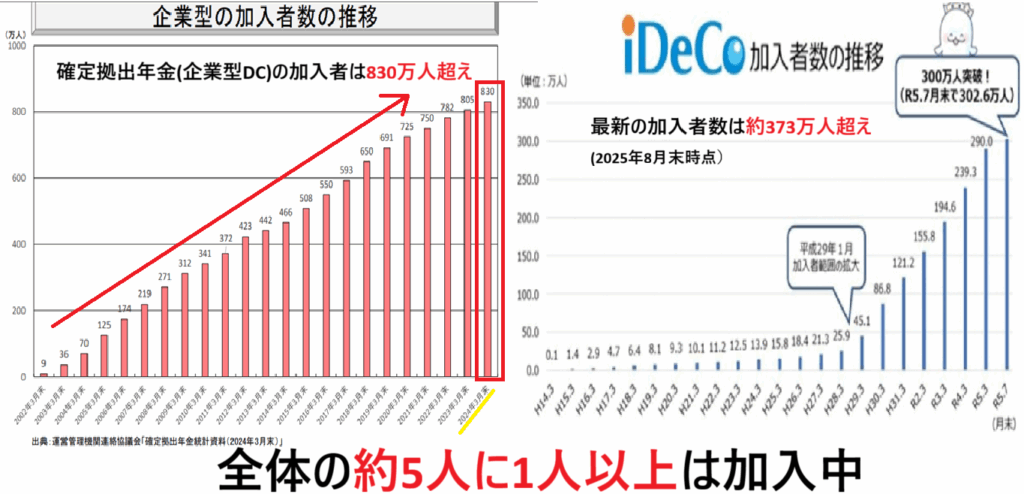

確定拠出年金には、企業型DC(確定拠出年金)と個人型iDeCo(イデコ)と呼ばれる2つがあります。

加入者数の現状

年代別の加入状況

運営管理機関連絡協議会-1024x444.png)

50代で受給時期が近づいている方や、40代後半でそろそろ出口戦略を見据えたいという方が多いことが分かります。

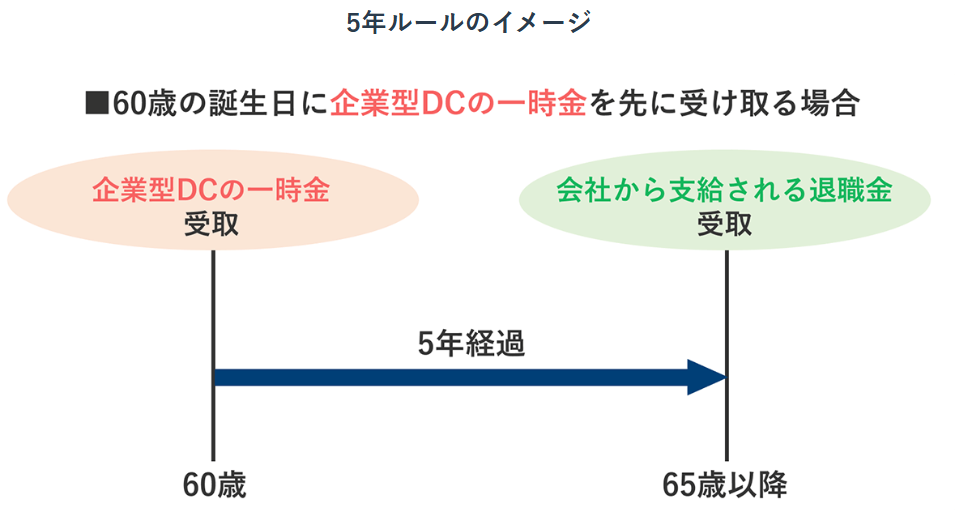

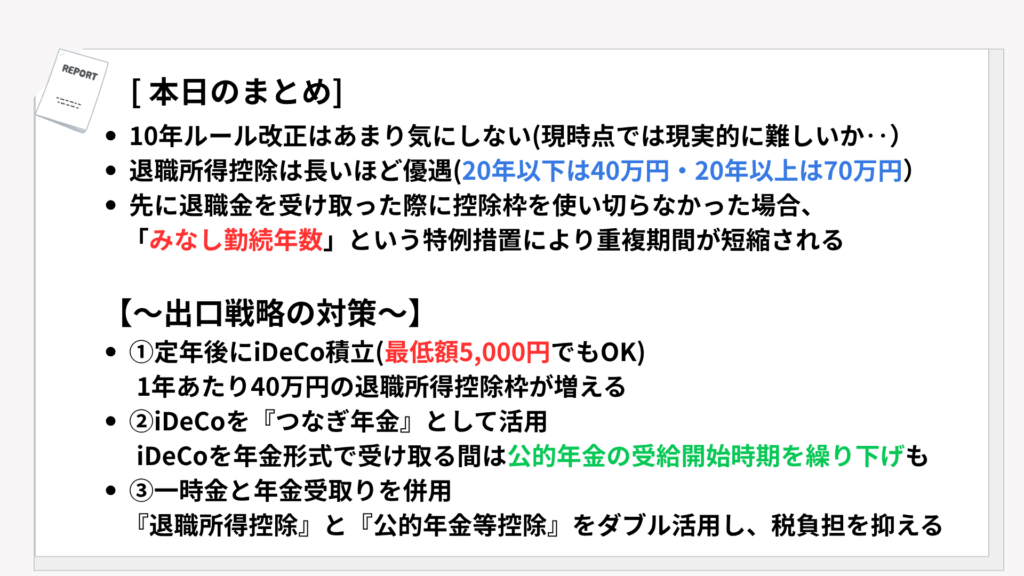

そもそも5年ルールとは、企業型DCあるいはiDeCoを先に受け取って5年間空ければ、退職金を受け取る際にも控除を使えて税金を抑えられるというルールでした。

改正前の例:

見直し後は、60歳で企業型DCを受け取って、70歳で退職金を受け取ることになるため、10年空けることが必要になります。これは現実的ではありません。

基本的に退職金は自分で受け取るタイミングを選べないため、現時点で70歳で退職金を受け取るのは難しい方が大半です。

これがSNSで「iDeCo解約」と言われている理由の大きな要因の1つですが、実質的には5年ルールそのものが改正になったという意味合いの方が正しいと言えます。

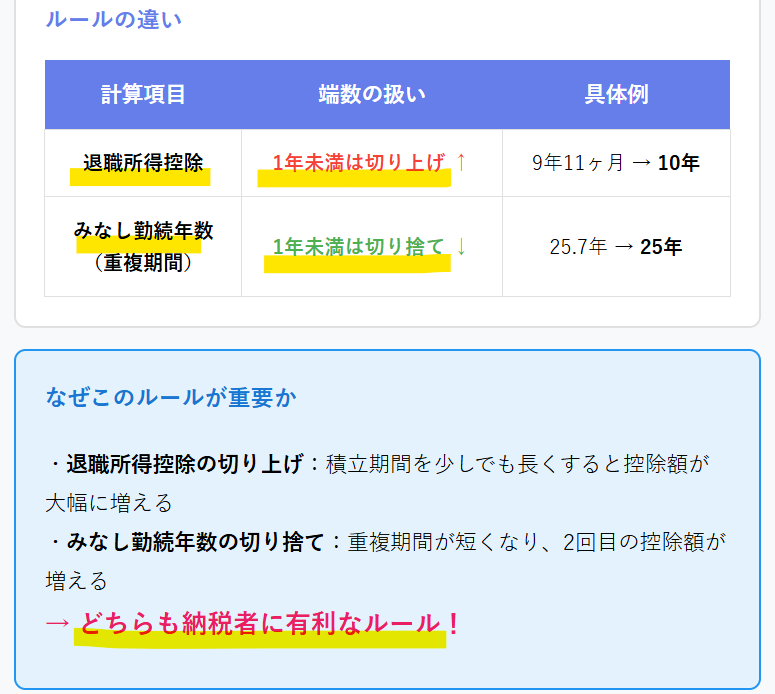

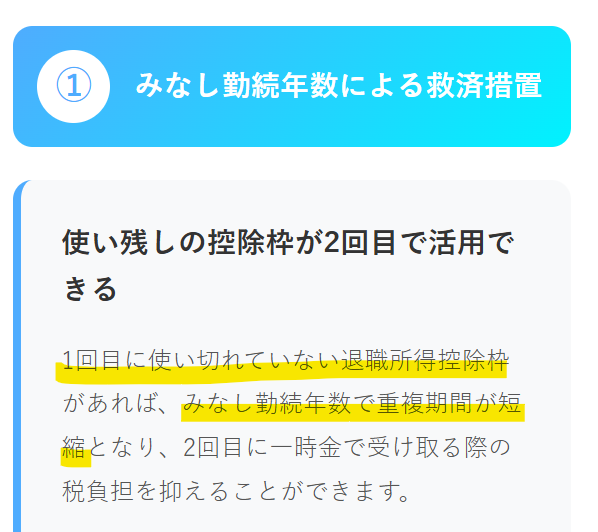

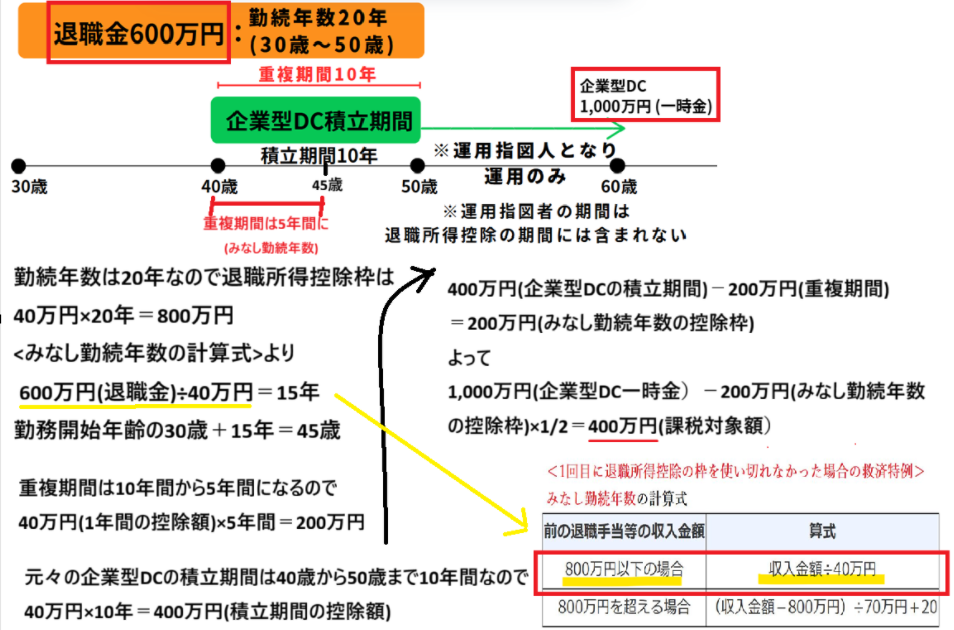

先に退職金を受け取った年から、その後次の退職金(企業型DCなど)を受け取る際に19年空けると、勤続年数の重複期間を考えずに退職所得控除を使えるというルールです。

例えば、早期退職などで先に退職金を受け取り、その後企業型DCやiDeCoを60歳以降に受給する場合に、19年ルールが適用されます。

つまり、iDeCoと退職金を別々に受け取る際にそれぞれで退職所得控除をフル活用するという抜け道は、実質的に塞がれたとも解釈できます。

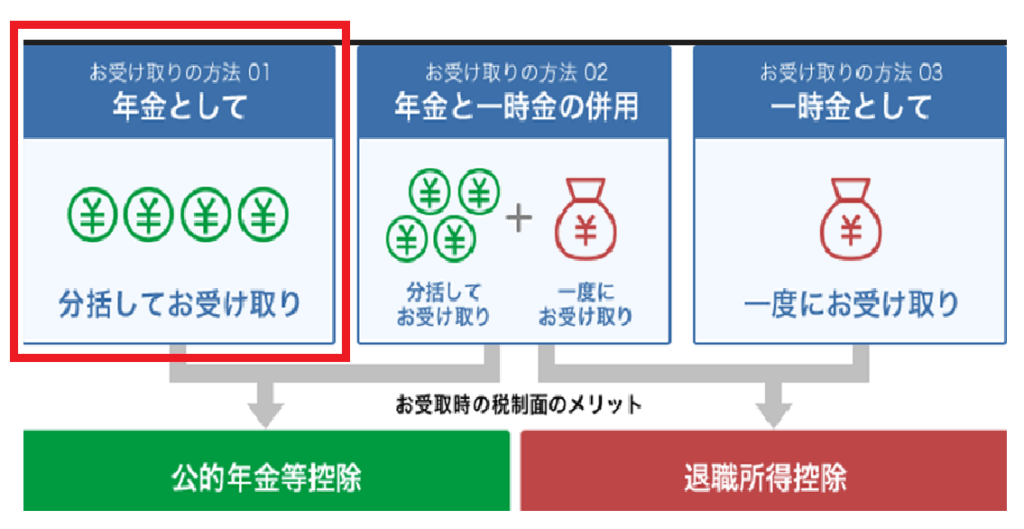

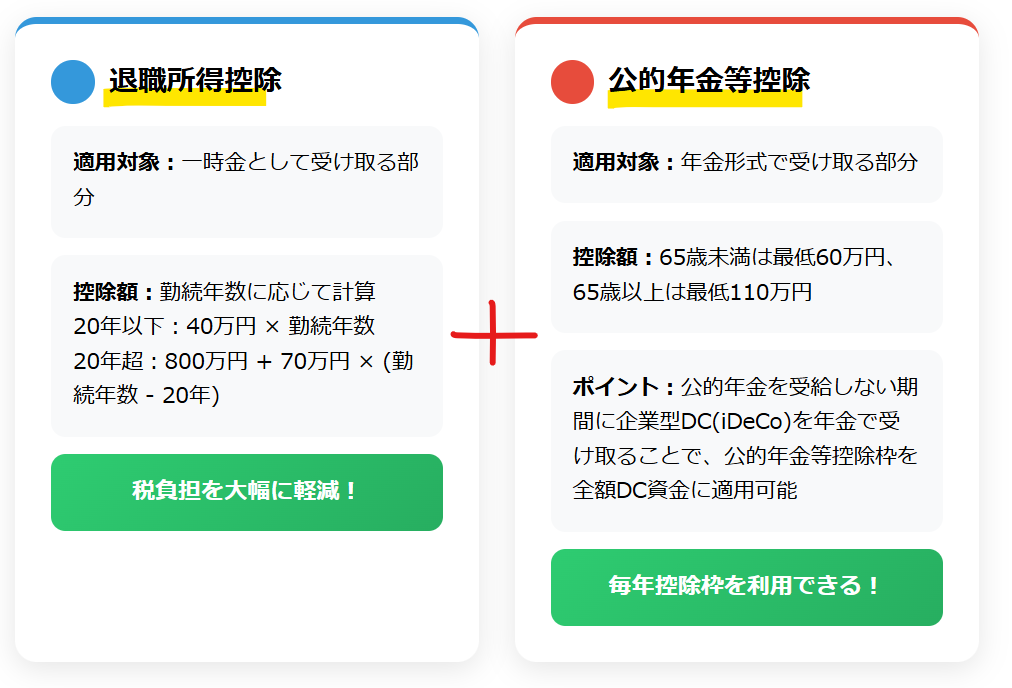

分割で受け取る場合、収入は雑所得となり、公的年金等控除の対象となります。

雑所得の計算例: 60歳で企業型DCを年金形式で年間150万円(月12万5千円)受け取る場合:

受け取り期間:

メリット: 受け取る間も運用を継続できる

注意点:

特に注意すべきは、同じタイミングで年金を受給したり年金以外の収入がある方です。iDeCoなどを年金で受け取る分だけ収入が増えるため、税金や社会保険料の負担が増える可能性があります。

また、70歳以降の年金収入が370万円を超えると、現役並所得者とみなされて医療費の自己負担割合が3割となってしまいます。

朗報:手数料無料化の動き りそな銀行は2024年7月に、iDeCoでの年金受け取りの手数料を無料としました。これは業界初の取り組みで、今後業界全体で年金給付の手数料が安くなる動きになれば、より年金受給もしやすくなると期待されます。

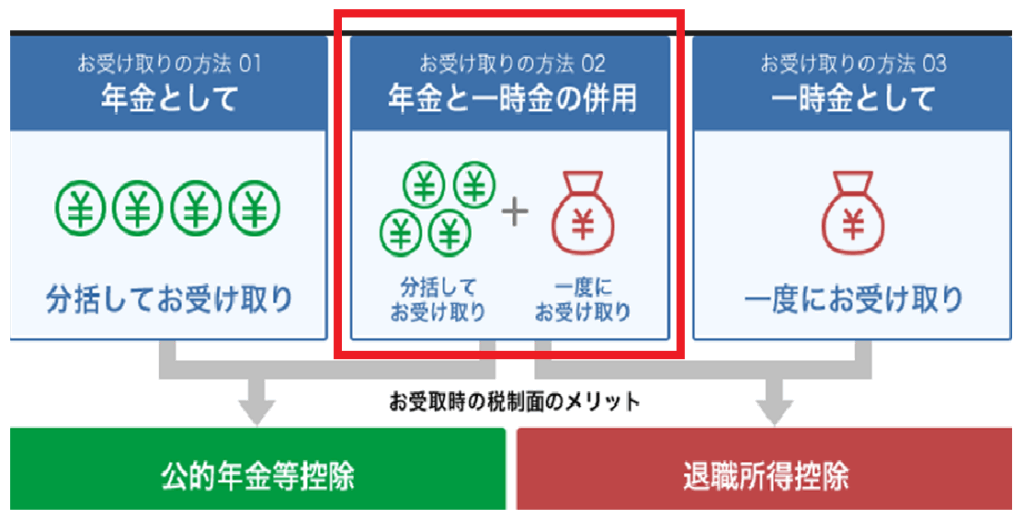

金融機関によっては、一時金と年金を組み合わせて受け取ることも可能です。

一括での受け取りには退職所得控除が適用されます。

<受け取り状況>

運用管理機関の資料によると、企業型DCやiDeCoを一時金で受け取っている方は全体の94.3%と、大半の方が一時金での受け取りを選んでいます。

三菱UFJ信託銀行-1024x468.png)

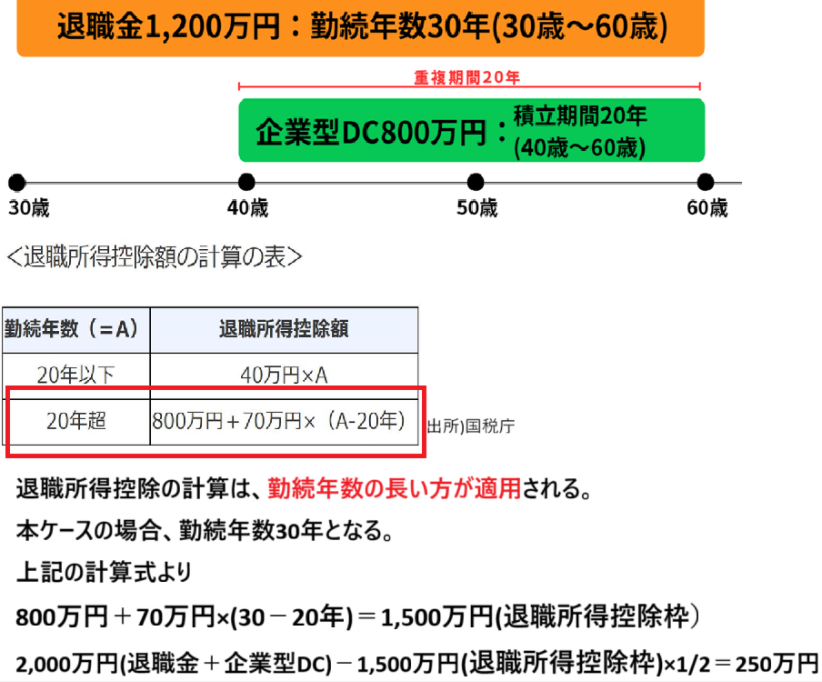

退職所得控除の計算式

国税庁-1024x461.png)

期間が長ければ長いほど控除枠が優遇される仕組みで、控除枠が多ければ多いほど税負担が減ります。

退職所得控除は、実は最も優遇されている所得控除です。理由としては、退職金は大事な老後の生活費なので、なるべく優遇しようという考えによるものです。

ただし、今回の5年ルールの廃止など、今後この退職所得控除のルールにメスが入る可能性もあるため、引き続き注意が必要です。

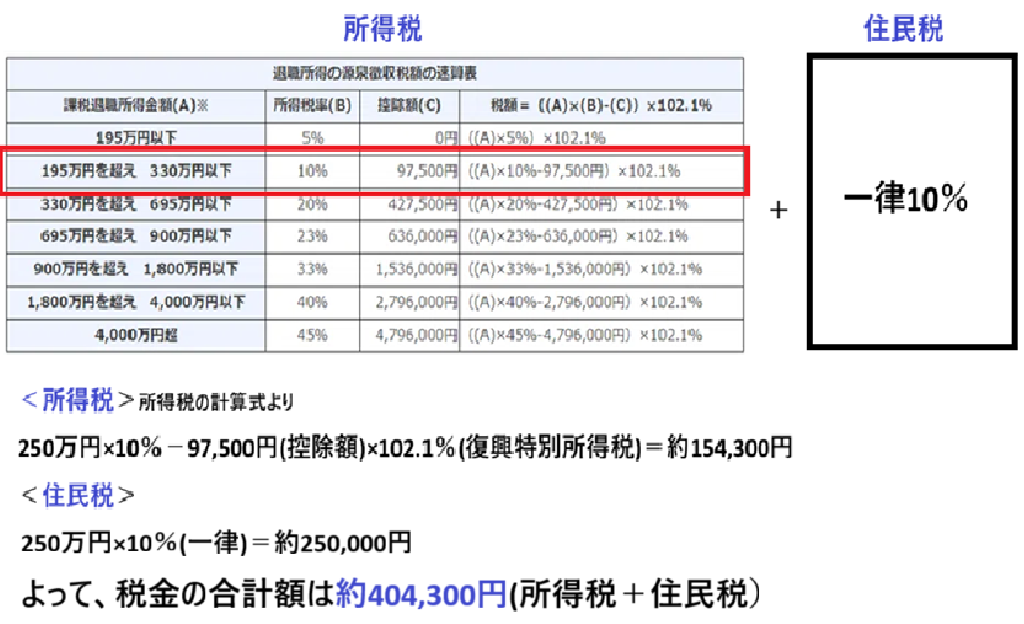

前提条件

計算手順:

税額合計:約40万4,300円

大和証券-1024x411.png)

前提条件:

計算手順:

このケースでは、退職金受け取り時は非課税、iDeCo受け取り時の55万円に対して課税されます。

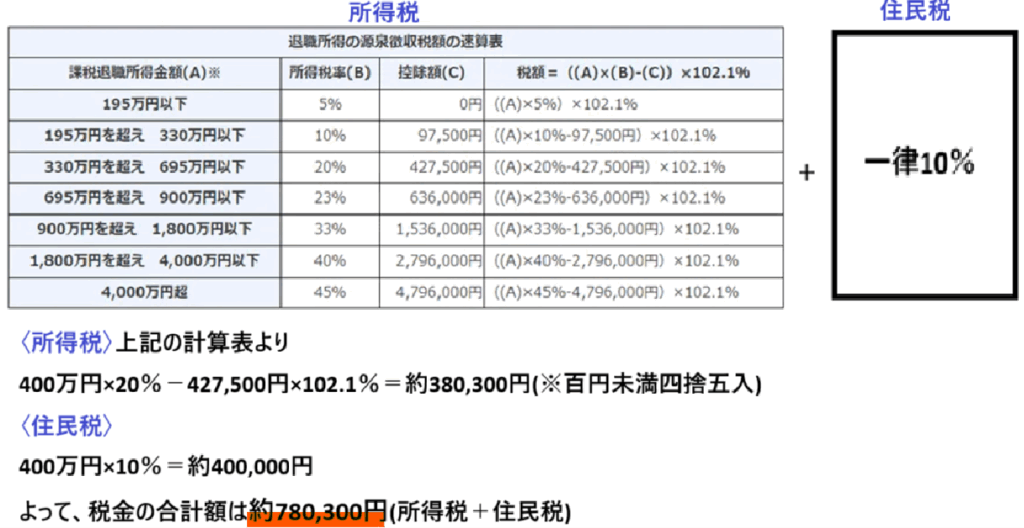

前提条件:

計算手順:

税額合計:約78万300円

メリット: iDeCoで積立を行うことで、1年間で40万円の退職所得控除枠を増やすことができます。

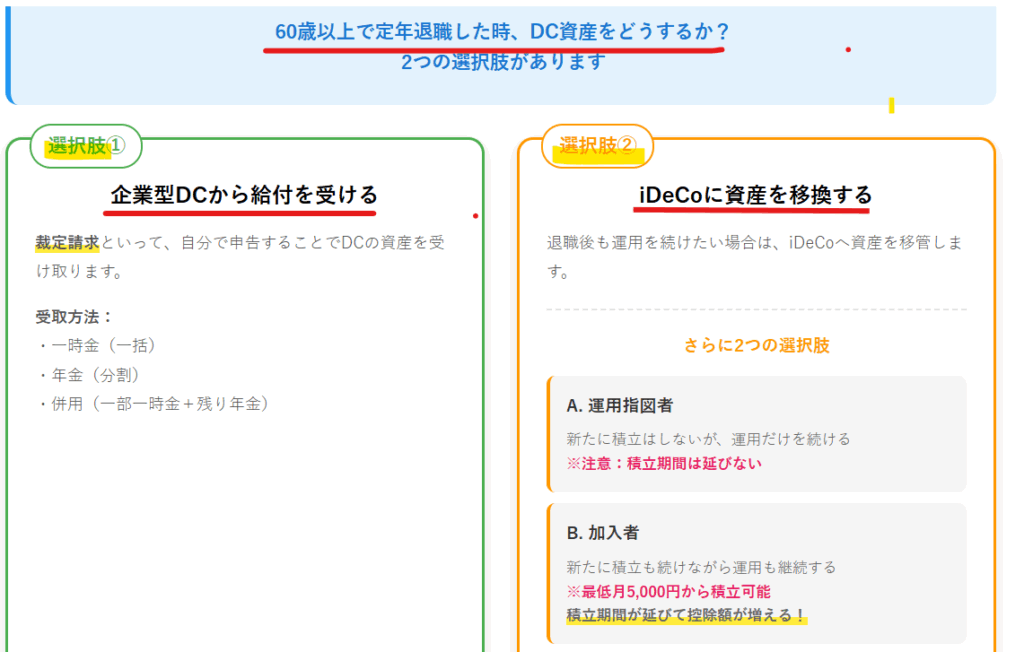

60歳以上で定年退職した時のDC資産の選択肢

企業型DCの資産を半年以上放置すると、国民年金基金連合会に自動移管されてしまい、運用もされずに手数料だけが差し引かれる状態となります。これは非常にもったいないです。

退職してすぐに企業型DCを受け取らない場合は、iDeCoへ資産を移管することが必須です。

三井住友信託銀行.png)

iDeCoへ移管する際の選択肢:

定年後も厚生年金に加入し、再雇用あるいは嘱託の社員として働く予定の方は、iDeCoで最低月5,000円を積み立てるのも一つの選択肢です。

受給時期: 60歳でiDeCoに加入した場合、最短で5年後の65歳から受給可能です。

楽天証券-1024x377.png)

注意点: 企業型DCの加入中の運用コストは会社が負担してくれますが、iDeCoへ移管すると運用コストは全額自己負担となります。なるべく手数料コストが安い金融機関を選ぶことが大事です。

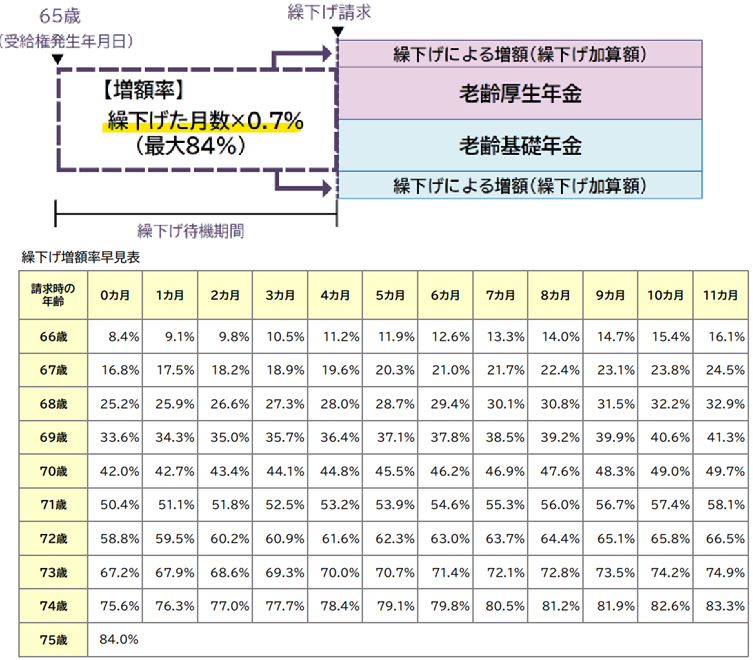

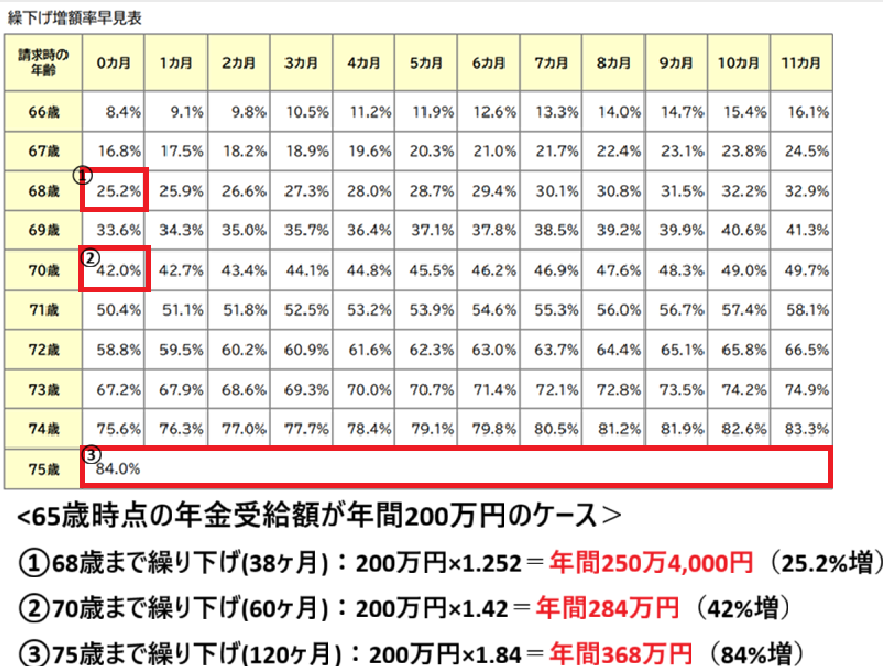

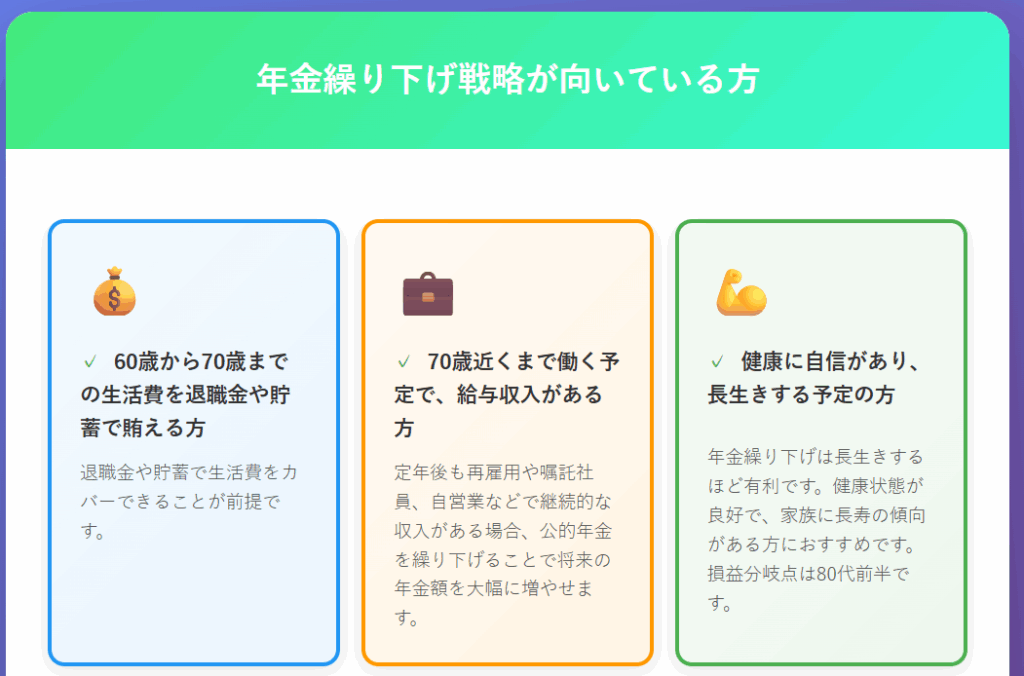

iDeCoを分割で受け取りながら、その期間に公的年金を繰り下げて増額する方法です。

公的年金の繰り下げによる増額率

この戦略が向いている

メリット: iDeCoと違って公的年金は終身なので、少しでも繰り下げることで、この先ずっと増額された年金を受け取り続けられます。

注意点: 65歳時点でそれなりの年金がある方が繰り下げをしすぎると、年金額がかなり上がるため、税金や社会保障費がその分高くなる恐れがあります。

企業型DCやiDeCoの一部を一時金、残りを年金形式で分割受け取りすることが可能です。

最大のメリット: 退職所得控除と公的年金等控除の2つの控除枠をフル活用できます。

活用例: 退職所得控除枠が使える範囲内で一時金として受け取り、60歳から65歳までの5年間は年金で受け取ることで、公的年金等控除の枠を全て企業型DCに当てることができます。

注意点: 併用での受け取りに対応している金融機関のみとなるため、事前に自分が運用を行っている運用会社に確認が必要です。

確定拠出年金の受け取りは複雑で、何百種類ものケースがあります。何歳まで働くのか、老後はどんな風に生活したいかというお考えも合わせながら、お得な受け取り方を模索してみてください。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

家計にまつわるご相談は、以下お問い合わせページよりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆