お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩み・暴落も怖くない「お金の働かせ方」とは?

お悩み・暴落局面の対策法とマインドセットとは?

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

こんにちは、FP バードです。独立系FP事務所を運営して4期目となり、各メディアでお金にまつわる記事の執筆・監修業務を行っています。

「たった数日で、含み益がなくなった…」

関税問題の影響で市場が大きく揺れ、2024年1年間分の上昇をかき消すほどの暴落が起きています。資産形成は中長期で行うものだと頭では分かっていても、急な暴落はやはり不安ですよね。

今回は、暴落も怖くない「お金の働かせ方」と暴落局面の対策法とマインドセットについて解説します。

突然ですが、投資の成功を決める最大の要因は何だと思いますか?

「投資する銘柄?」

「それとも購入のタイミング?」

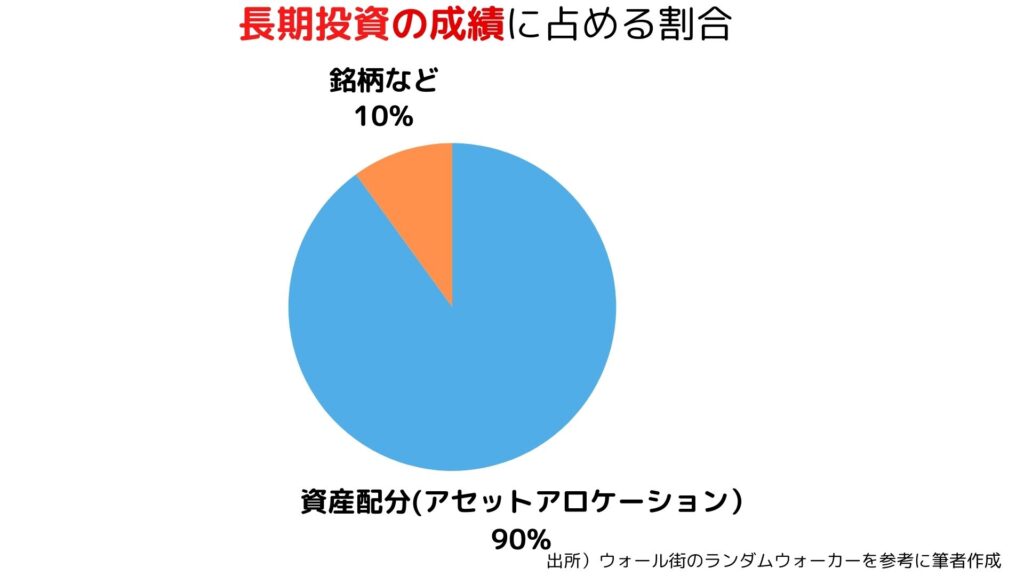

実は、長期投資における9割の成績を左右するのが資産配分(アセットアロケーション)だと言われています。

私も最初に知ったときは信じられませんでした。「そりゃ銘柄が一番大事でしょ!」と思っていたのですが、そうではなかったのです。

適切な資産配分で投資を行なうメリットがこちらです。

有名なインデックス投資の教科書「ウォール街のランダム・ウォーカー」には、「投資の総リターンの90%は、投資家の選択したアセット・ミックスによって決まる」と記されています。

日経BOOKPLUS 発行元-日本経済新聞 バートン・マルキール-著.jpg)

出所)日経BOOKPLUS 発行元 日本経済新聞 バートン・マルキール 著

つまり、長期投資において銘柄選択は10%ほどしかリターンに影響しないということです。これは結構衝撃ではないでしょうか?

だからこそ、資産配分、つまり「お金の働かせ方」を意識していただきたいのです。

ここでお伝えする「お金の働かせ方」とは、最小限のリスクで最大の期待リターンを狙うための戦略を練ることだとイメージしてください。

約25年前の2001年から上手なお金の働かせ方を実践している大先輩がいます。それがGPIF(年金積立金管理運用独立行政法人)です。

GPIFは私たちが将来老後に年金をもらえるよう堅実に運用を行っている機関で、規模の大きさから別名「クジラ」とも呼ばれています。

2001年から2024年の過去24年間の累計収益額は、なんと164兆円ものプラスとなっています。

GPIF3-1-1024x432.jpg)

出所)GPIF

現役世代の納めた税金を堅実に運用しながらも、しっかりと利益を出していることが分かります。

GPIFの資産配分は4資産を均等的に投資しています。

GPIF.jpeg)

出所)GPIF

ただし、日本の低金利が続いている状況を踏まえ、年金運用に必要な利益を確保しつつ、最もリスクが少なくなるよう資産配分を調整しています。

「本当に分散投資って意味があるの?」と思うかもしれませんが、簡単な例で説明します。

あなたがアイスクリーム会社とおでん会社の株をそれぞれ持っているとします。

GPIF.jpg)

出所)GPIF

片方だけに投資すると株価が大きく上下しますが、両方の会社の株を半分ずつ持っていると、変動が小さくなり値動きが安定します。

これが「分散投資の効果」です!

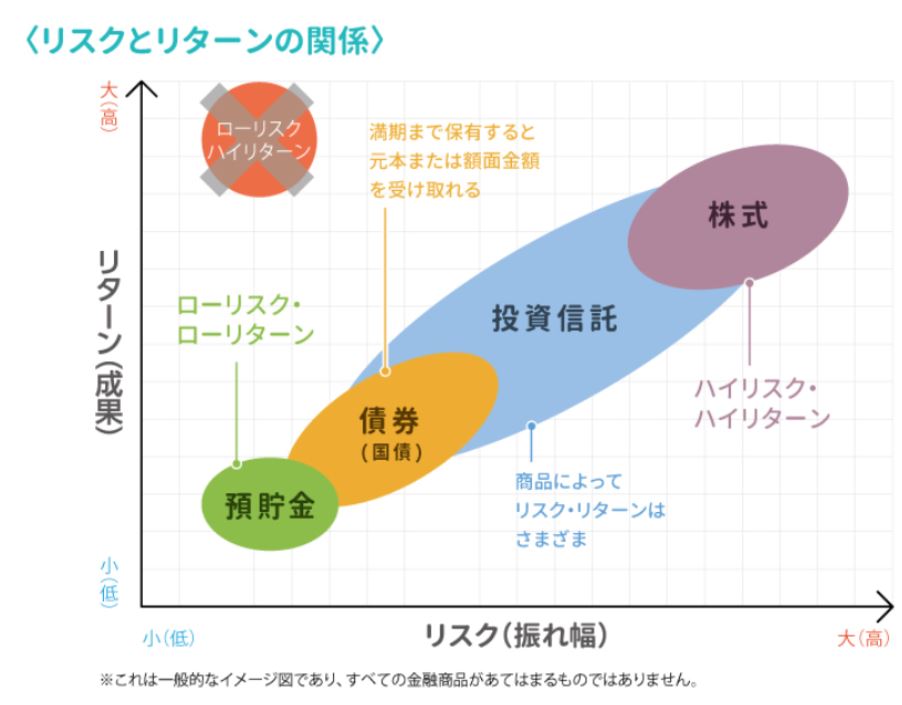

一般的に株式と債券は逆(シーソー)の動きをすると言われています。

この逆相関の関係を利用することで、リスクを軽減できるのです。

分散投資で重要なのは、「値動きが違う資産」を組み合わせることです。

出所)日本証券業協会

例えば、人気の「オールカントリー(オルカン)」は地域分散ができる優秀な商品ですが、商品の中身は100%株式です。今回のような暴落相場で株式だけを保有していると、一気に資産額が下がるリスクがあります。

だからこそ、株式と逆の値動きをする債券のような異なる資産を組み合わせることで、暴落局面でも債券がクッション代わりになってダメージを軽減してくれます。

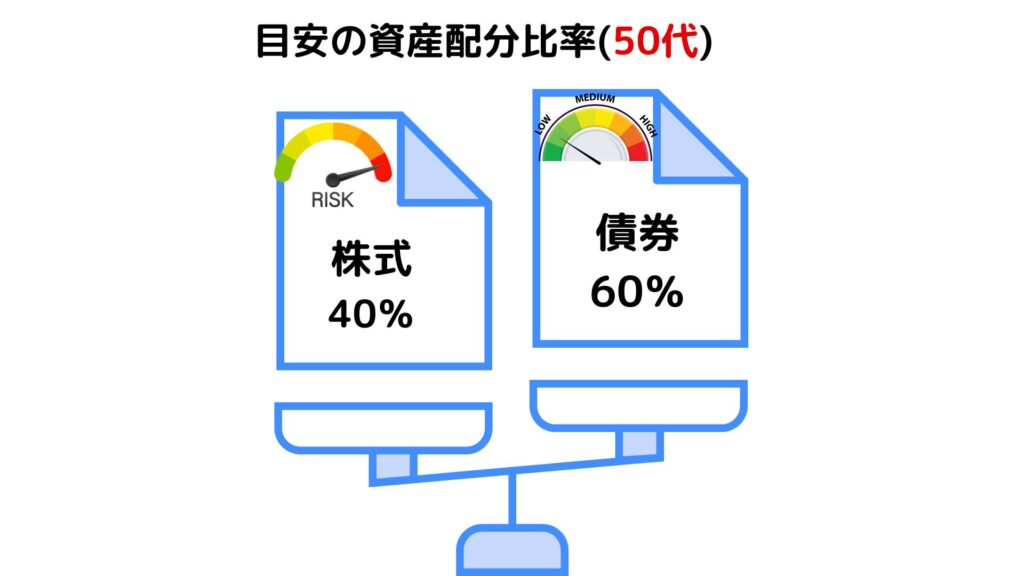

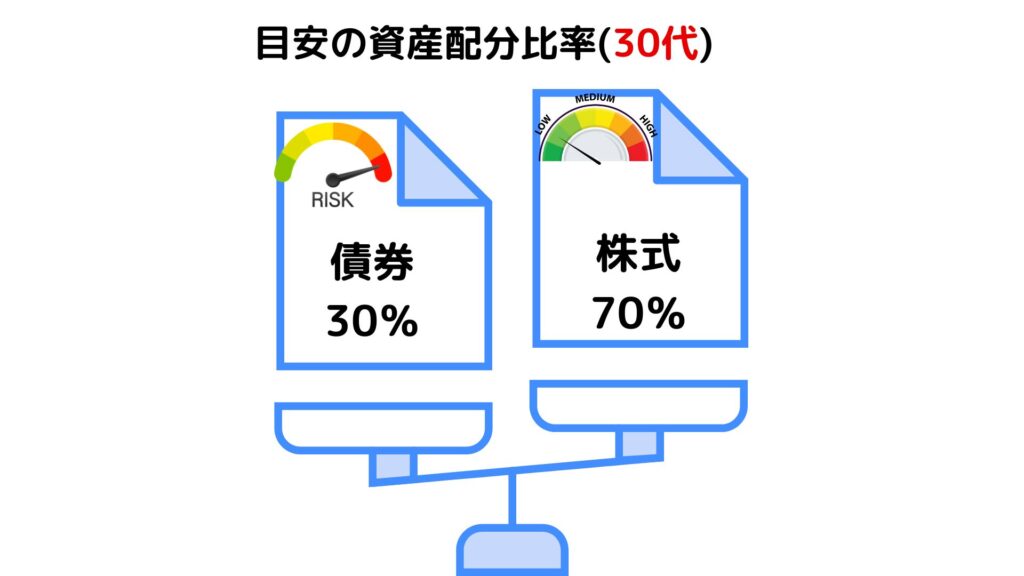

資産配分はリスク許容度をもとに決めるのが重要です。一般的な目安として『年齢=債券の比率』と考えてください。

退職を控えているか退職直後の時期で、以下の点を考慮する必要があります。

老後は唯一失敗できない時期です。資産を大きく増やすよりも「資産寿命」を延ばすことが重要です。

もう少し保守的に運用したい場合は、年齢+10=債券の配分がおすすめです。

例:50代の方の場合

その他の選択肢として:

などで配当や利息といったインカムを狙った投資戦略も有効です。

現役バリバリの世代で、少しリスクを取った運用が可能な時期です:

例:30代の場合

ただし、以下の点は注意が必要です。

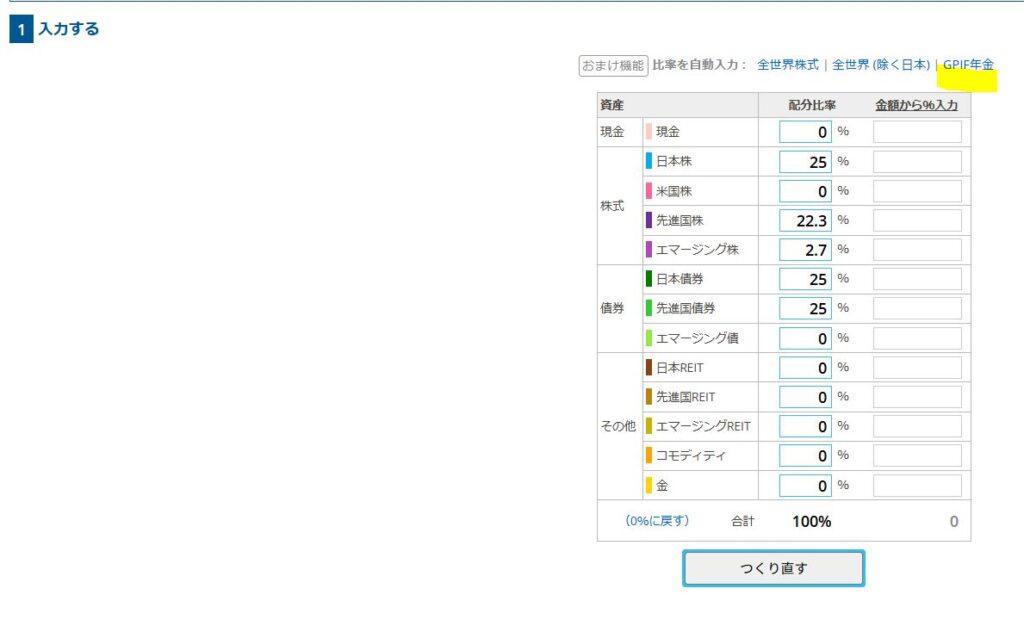

資産配分で得られるリターンとリスクを簡単に知ることができるサイトです。

出所)myINDEX

出所)myINDEX

ここでご自身のいまの資産配分の比率を入力していきます(資産配分が分からない場合は、右側の金額から入力も可能でした)。

ここでは、GPIFを例に挙げています。ちなみに図のGPIF年金をクリックすると、自動的に比率が画面に反映されるすごいシステムになっていました。全世界株式(オルカン)もありました。

出所)myINDEX

すべて資産配分を入力すれば、下の『ポートフォリオをつくる』を押すと、過去のデータをもとに自動的に現状のあなたのリスクなどを教えてくれます。

出所)myINDEX

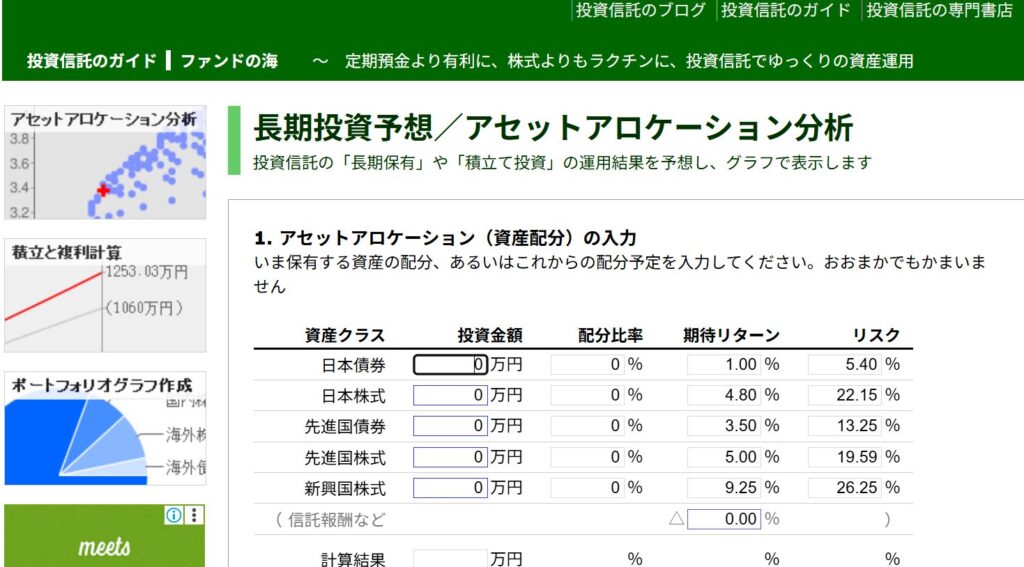

投資信託のガイドサイトで、登録不要で利用できます。

出所)投資信託のガイド ファンドの海

どちらも無料で利用できましたので、一度不安な方はポートフォリオを見直されてみてくださいね。

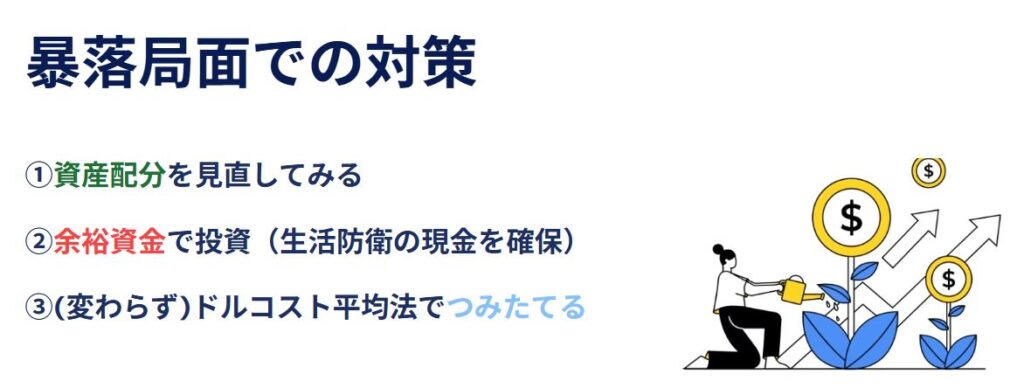

暴落時にできる対策を3つご紹介します。

怖いと思うときは、自分のリスクを超えて投資を行っている可能性があります。自分のリスク許容度と相談しながら理想の資産配分を決めておきましょう。

現金はオールマイティで最強です。一定の資金を現金で持っておくことで:

ドルコスト平均法を活用して毎月一定額を投資することで、高値で掴むリスクを避けられます。一時的な値下がりで焦って売却してしまえば、長期的な資産形成が難しくなります。

私は暴落を友達だと思っています。

もし友達が一時的に調子を崩したとき、すぐに関係を切りますか?「大丈夫?無理しなさんなよ」って声をかけてあげようとしませんか?

親しい関係なら、苦しいときに支えてあげたくなるはずです。そして、友達が辛いときに助けると、その後の絆が深まるのと同じように、暴落を乗り越えることで回復後のリターン(絆)は暴落を経験する前より高まる可能性があります。

投資でも株価が暴落したとき、「あ〜もう駄目だ、売らなきゃ!」ってパニックになりそうなときこそ、「まあ長く付き合っていれば調子悪い時もあるよね」と考えられるとベストかもしれません。

今回は暴落時こそチャンス 長期投資の9割を決める資産配分について解説しました。

もし不安な方は、この記事を読んだ後にご自身の資産配分を再確認してみてください。怖いなと思ったら、知らず知らずのうちにリスクを取り過ぎている可能性があります。

無理なく自分のペースで資産形成することが大事です。適切な資産配分を心がけて、長期的な視点で投資に取り組んでいきましょう。