お問い合わせ

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

住宅購入、保険見直し、老後の不安、家計の見直しなど、

さまざまなお悩みについてご相談いただけます。

受付時間/午前9時〜午後6時(土・日・祝定休)

※ご返信はなるべく早い返信を心掛けておりますが、1~2営業日ほどかかる場合がございます。

お悩み

お悩みお金の使い方を間違えたくない‥

お悩み投資で極力失敗したくない

この記事では、こういったお悩みが解消できます。

バード

バード【記事を書いた人】

・独立系FPの事務所を運営

・金融ライター実績多数

・上級資格CFP®/FP1級技能士保有

・投資歴10年目

こんにちは、バードです!

今回は「知っとかないと怖い経済行動学」というテーマでお話します。

なぜこのテーマを選んだかというと、私自身が行動経済学を知ることで感情をコントロールしやすくなり、以前よりもお金を守る行動を取りやすくなったからです。

皆さん投資で一番怖いのって、やっぱり損することではないでしょうか?自分の大切な身銭で投資するわけなので、損したくないのは当然ですよね。

「でも行動経済学?なんか難しそうだな…」

実は私もこんな風に思っていたのですが、意外と人の心理って面白いなと感じています。そこで今回の記事では、難しいことは考えたくない。でも損はしたくない。という投資初心者さんに向けてなるべく分かりやすく解説しています。

行動経済学とは経済学と心理学を組み合わせた学問です。

私たちは生活の中でいつも色んな決断をしていますよね。そしてその決断には感情を優先した行動を取りがちです。とくにお金と心理は密接に関係していると言われていますので、行動経済学への理解を深めることで無意識のうちに損する心の罠を防げると感じています。

今回は投資や生活に関係のありそうな13個の行動経済学的をピックアップしてみました。

自分の経験や集めた情報よりも他の誰かの決断を合理的だと判断しそれに引きずられて行動することです。

例えば、あなたは旅先で名物グルメが食べたくなったとします。スマホで口コミなどを調べているとAとBの気になるお店が見つかりました。

Aのお店は評価☆4

一方でBのお店も評価☆4

料金も同じくらいだったとします。地元の方にどちらのお店がいいかを尋ねてみたところ、ほとんどの方がAのほうが美味しいと評価したとします。そしたら地元の人に聞いたAのお店を選んだほうが合理的な気がしますよね。でも結局これは好みの問題であって、たまたま地元の人はAと答えたけど、自分自身はBのお店のほうが好みかもしれないわけです。

投資においての例: 去年は日経平均株価が4万円を更新しましたが、周りの人から「バブルで上がるから株やったほうがいいよ!」とあなたはおすすめされたとします。でも自分が調べた限りだと初めから株をするのはかなり危険だとわかってはいるものの、「でもみんなやってるなら自分も稼げるかもしれない…」と思って自分の情報よりまわりの意見を優先してしまうかもしれません。

対策: 自分は何のために投資をするのか目的を明確に持っておくことが大事です!

考えや信念をもとに自分にとって好都合の情報だけを集めてしまう心理傾向のことをいいます。確証バイアスで危険とされているのは、先入観にとらわれて視野が狭くなってしまいがちなことです。

いまはSNSなどですぐに情報を取得できる時代だからこそ、自分にとって都合の良い情報やメリットの情報だけを集めてしまうことで自信やより強い確信を持つかもしれません。

例えば、最近だと仮想通貨(ビットコイン)の値上がりが再注目されていますよね。

提供)Yahoo!ファイナンス 「株価アプリ」

・S&P500は5年間で約81%の増加

・ビットコインはなんと5年間で約1,800%の増加

81%でも十分すごいことですが、これを聞くと「こんなに利益出るなら仮想通貨に全額入れよう!」と思う方もおられるかもしれません。確かに仮想通貨は個人的にはこれからの将来性も凄いとは思ってますが、リスク部分にもしっかりと目を向けておく必要はあります。価格の変動が大きすぎるので暴落面などに備えて余裕がある範囲の資金ですることが重要です。

対策: SNSで色んな情報が取れる分、無意識のうちに都合のよいデータだけを集めると強気の投資になりそうですが、リスク面にも目を向けておくのが望ましいでしょう。

人の行動を強制や禁止するのではなくそっと後押しすることで望ましい方向に誘導する手法です。「ナッジ(nudge)」は英語で「軽くひじで突く」という意味で、選択の自由を保ちながらより良い選択をするように導くことだそうです。

身近な例だと、お店や公衆トイレに「いつも綺麗に使っていたいただきありがとうございます」みたいな貼り紙を見かけたことはありませんか?綺麗にトイレをつかってほしいときに強制せずに働きかけられるので、あまり反発を招かずかつ低コストで行動を促せます。

投資の例: 証券会社で口座開設したときのことを思い出してみてください。ネット証券などでは「100円からでも毎月の積立を設定可能」「新NISAなら生涯非課税」など長期投資のメリットを示したグラフをよく見かけますが、これも投資への行動をそっと後押しする工夫だといえます。

このように選択肢の提示方法を変えることによって、強制することなく望ましい行動へと自然に導けますし、行政やビジネスの現場などあらゆるところでナッジ理論が活用されています。

簡単にいうと同じ金額でも損と得で感じ方がちがう行動経済学でもっとも有名な理論の一つです。プロスペクト理論は消費者の心理を掴んだマーケティングにも応用されていますが、今回は投資に関わりの深い2つを見ていきます。

同じ金額のとき、人は得することよりも損することのほうが嫌だからどうにかして損失を回避しようとする心理現象のこと損失回避性と言います。

出典)科学辞典

例えば、1,000円札を拾ったときの喜びは、500円玉を無くしたときと同じくらいの衝撃だそうです。このように人は利益よりも損をしたほうが2~3倍重く感じるという実験結果がアメリカの行動経済学者:ダニエル・カーネマンによって示されています。

投資信託の例で考えてみると、5万円の含み損はじつに10万~15万円ほどの含み益に匹敵するほどの衝撃なんだそうです。含み損というのはまだ売っていないので実質的な損ではありませんが、損したくないという感情によって実際の数字以上の衝撃や辛さを感じてしまい、結果的に耐えられず(狼狽)売りに繫がってしまう可能性があるということなんですね。

不確実なものよりも確実なものを強く好む傾向にあることを確実性効果といいます。

例えば勤め先でボーナスが支給されるときにどちらか選ばなければいけないとします。

・A 10万円のボーナスを受け取る

・B 50%の確率で50万円のボーナスを受け取れる一方、50%の確率でボーナスはゼロ

もしあなたならどっちを選びますか?多くの人が確実にもらえるAの方を選ぶのではないでしょうか?でも期待値で考えればBの期待値は25万円なのでAの10万円より大きいですよね。ではなぜ、Bを選ばないのかというと何ももらえないから(目の前に確実に受け取れる権利があるのにゼロになる損失リスクを考えてしまうから)これはまさに銀行にお金を預けることと似ていて、利息はつかないけれど投資はお金が減るリスクもあるから安全なところに置いておきたいという確実性効果が働いているかもしれません。

チャットGPTにも対策を聞いてみると、こんな返答が返ってきました。

感情ベースだと損したくないから怖くなって止めちゃう。でも「感情」ではなく「数字」で見ることで冷静に判断できるかもしれません。もしいま含み損でも目的に応じて長期的な視点で投資と向き合うことの大事さを覚えておきましょう。

変化を避けて現状維持を好む心理状況をいいます。

自分が辞めたいと思っている会社で働き続けるというのも現状維持バイアスが働く例の一つです。「今よりもいい会社に行ける保証がない」「辞めたら生活できるか不安」など、この先のことをいろいろ考えてしまうと、いまが辛くてもこれより悪くなるリスクを避けて中々辞められませんよね。

金融商品の例:

A社:定期金利 年率1%

B社:定期金利 年率0.5%

これまでずっとA社を利用してきた人であれば、仮にB社のほうが金利が魅力的であっても、今のままA社を利用し続けるという心理が働くかもしれません。今回のケースだと、B社を選んだほうが利息は2倍なのでお金が増えるので合理的ですが、新しい選択肢を選ぶことによるリスクや手間をなるべく避けるためにそのままにしておくのは心理面が大きく影響しているといえます。

こちらもチャットGPTに対策を聞いてみました。

自分自身が所有しているものは価値が高いと感じてしまう心理現象のことです。

自分自身が所有するものに高い価値を感じていて、手放す事に強い抵抗を持つ心理現象のことです。物が少なく家がスッキリしている家などは必要なものだけを買い余計なものを一切買わないのでお金が貯まりやすいのかもしれません。

投資の例: 保有している持ち株も同じで「この銘柄はとくに価値がある」と思って手放せない状況になるのが保有効果が働いているかもしれません。

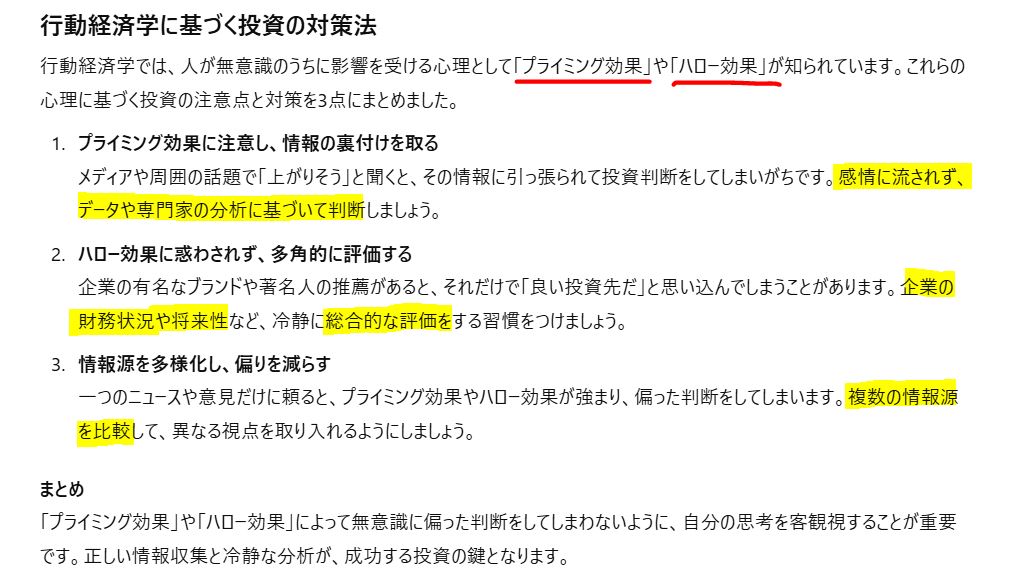

事前に見たり聞いたりしたことがその後の行動に影響を及ぼす効果のことです。

私はテレビ東京のモーニングサテライトという番組をよく見ています。投資をされている方であればご存知の方も多いかと思いますが、朝一で今日のマーケット情報や話題のトピックなど分かりやすく教えてくれるんですが、そのなかでとある企業の業績好調や新しいサービスなどが報じられたとき、「この会社スゴいな」「ここの株ほしいな」と感じるときがあるんです。気になる会社があれば皆さん調べたりするかと思いますが、今回のケースでいうと事前に情報をキャッチしたことがその後の行動に影響しています。

似たようなものにハロー効果といわれるものがあります。先ほどのようにニュースを見たときに企業の一部の好印象に惑わされ、その企業全体を良いと評価してしまうことです。同じ会社であってもちがう事業は赤字で上手くいってなかったり、業績は良いけどこれからの将来性はあまり期待できないビジネスなど一部のいいところだけしか見れていない心理です。

チャットGPTに聞いてみた対策がこちら。

儲かると思って勢いで飛びつきそうになったときには:

最近は投資詐欺なども増えていますので、一辺倒だけを見て判断しないことでトラブルを未然に防げるかもしれません。

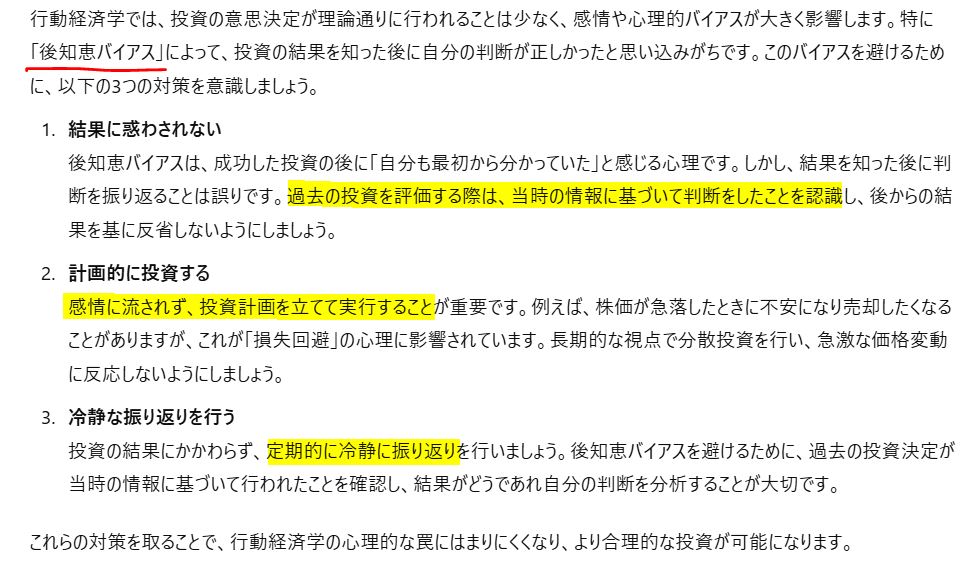

起こった出来事に対して自分自身予測できていたように思い込んでしまう心理のことです。

株価が急上昇した後に、「ほら、やっぱりね」「あのニュースが出たから当然だよね」と、予測できたのに悔やむような心理になることはありませんか?これを後知恵バイアスといいます。後知恵バイアスは投資においては特に注意が必要な行動心理です。なぜなら感情論で考えてしまい冷静な判断を欠いてしまう恐れがあるから。「上がるのはわかっていたのに…」「もっと仕込んでおけばよかった」と後から思い込んでしまう罠です。

さぁ、チャットGPTの回答がこちら。

実は私もこれまでに何度もこのタラレバで考えてしまってことがありますが、事実ベースで考えることが大事だと改めて自分自身に言い聞かせました。

もっと損をしたらどうしようと思って今度はリスクを全く取れなくなってしまうのがスネークバイト効果です。

もし投資を始めてすぐに損をしてしまったら人によっては「やっぱり自分は投資向いていない」「これ以上損するのが怖いしやめよう」と思いませんか?序盤のプロスペクト理論の損失回避性のお話で勝つよりも損するほうが2~3倍重く感じるとお伝えしましたが、「1度損すればまた損をしてしまうかも…」と損したことがトラウマになり、これ以上損するのを嫌ってリスクを取らなくなる(守りに入る)心理状態で、1度蛇に噛まれるとそれ以降蛇を嫌うことからスネークバイトと言われているそうです。

でも合理的に考えれば過去の投資成績とこれからの投資成績とはまったく関係ありません。なぜなら「現在損していること」と「将来損をすること」はまた別の話だからです。

対策: 初めた直後に資産がマイナスになればこれ以上損するのを回避するために投資自体を止めてしまいたくなる気持ちは痛いほどよく分かります。だからこそ:

損失が出てしまったときにその損失を取り戻そうとしていつもよりリスクを取ろうとする心理状態を言います。このブレークイーブンとは損益分岐点=(利益と損失がプラマイゼロ)の状態を意味するそうです。

先ほどのスネークバイト効果とは対照的ですが、例えば競馬を想像してみてください。最初は冷静でも負け額が増えるとつい感情的になっていつもとは違った行動をとってしまいがちではないでしょうか?損失を絶対に取り返したい一心で大穴を狙ったりすると投資額がかさんでしまい、気づかけば当初よりも損失額が膨れ上がって余計損をしてしまう可能性もあります。

株で退場したというよくある話しとしては、現物取引で負けた分を取り返すために信用取引に手を出すことです。信用取引とは自分が持っているお金以上の取引ができる最大で3倍までレバレッジをかけて取引ができます。仮に100万円の軍資金があれば信用を担保に300万円まで取引ができますので、勝てば大きなリターンですが当然リターンに比例してリスクも大きいです。

損をするのは誰しも悔しいですが、損しているときこそいつも以上に冷静な判断が求められそうです。

これまでがんばってきたんだからここで辞めたらもったいないと思う心理状況です。

学生の頃の国語の授業でコンコルドの誤りを習いましたが、コンコルドは世界初となるマッハの速さと高性能で人気の旅客機でしたがコストが莫大にかかって採算がとれませんでした。損するのが目に見えていてもこれまでの投資額などからやめるという判断ができないままずるずる継続投資してしまいます。その結果、兆単位の損失を被ってしまうという事例です。

まさにコンコルドの誤りは、損切りのタイミングが悪いとどうなるのかを教えてくれる反面教師ですよね。だからこそリスクの大きい投資をする際には、もし下がったらどこでロスカットするかなど自分ルールのようなものをあらかじめ決めておくことも効果的です。

最初に示された数字や価格を無意識に基準値として考えてしまいその後の評価に影響することをいいます。

例えば仕事で納期よりも早めに対応できれば「あの人仕事早いな」「助かったよ」と相手側の満足度や評価も上がりそうですよね。私自身、今思えば印象を良くしたいがために納期をギリギリに設定するなどの振る舞いをよくしていましたが、自分で自分の首を締めていたんだと感じました。

投資の例: 株式も過去の株価よりもかなり値下がりしたから今は割安だ!と最初の頃はよく思っていました。現在の状況あるいは将来妥当な株価かどうかで企業の価値を考えて割安かどうかを判断することが大事なのだと学びました。

投資の神様として有名なウォーレン・バフェットと並ぶ世界三大投資家のであるジム・ロジャースさんの名言に「希望的観測で行動してはいけません。必ず事実を確認することです。」とあります。

今はSNSの時代だからこそ、良くも悪くも色んな情報に惑わされますよね。私は人一倍引っかかりやすく影響を受けやすいタイプなので、その情報は本当に正しいのか?信頼できる情報源なのか?を確認するクセを付けることが重要だと改めて感じています。

人はお金という数字を無意識のうちに区別してしまう傾向をメンタル・アカウティング(心の会計)といいます。

私自身よくある経験談なのですが、財布の中の1万円札だと何となく買い物をするのを躊躇ってしまうのに、1,000円札にお金を崩してしまうと何となくポンポン使ってしまいいつの間にかなくなっているような気がします。これは人は心の中で無意識的に「1万円札=資産」「1000円札=生活資金」と勝手に認識していることがあるからなんだそうです。

同様にキャッシュレスも現金で支払うわけではないのでお金を使う痛みを感じにくいですよね。ついつい気が緩んでしまって散財しがちになる経験はありませんか?

このようにメンタルアカウティングは心の罠ともいわれていて、色んな場面で心理が行動に大きく関係しています。これを知ったときに面白いなと感じました。気持ちによってお金の価値に対する感じ方が変わるのだと知っておけば、これまで以上にお金を大事に使えるかもしれませんね。

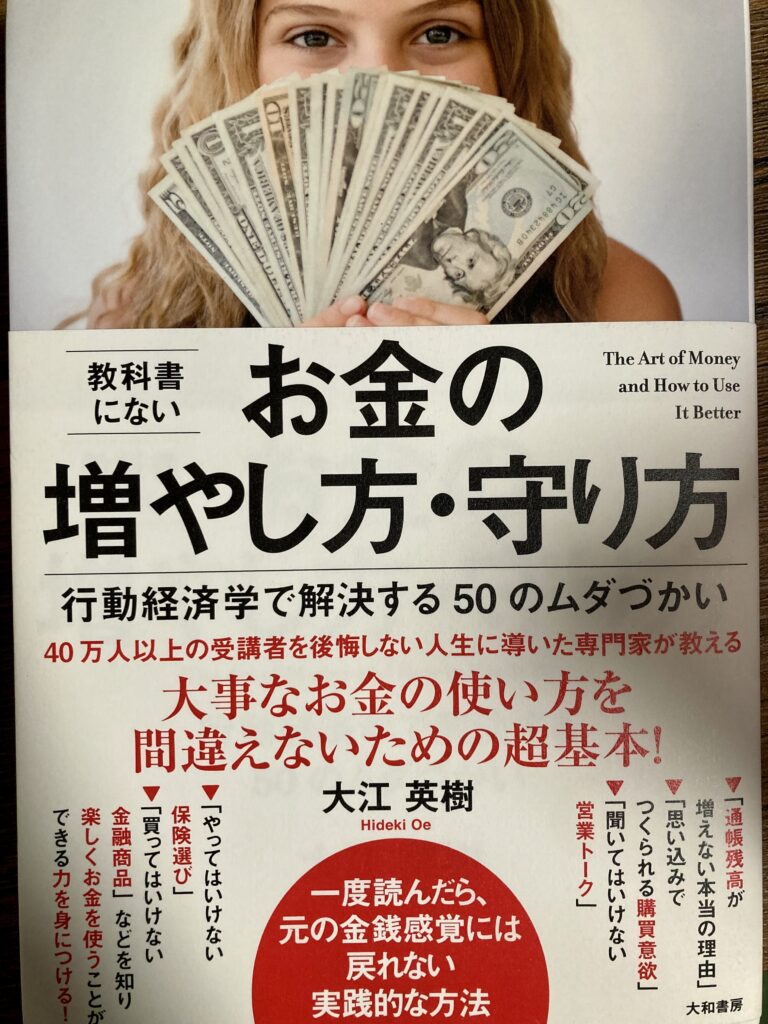

ボクが行動経済学を学ぶ最初のきっかけとなったのが、大江先生の『お金の増やし方・守り方』という本です。

出典)大和書房

目から鱗の内容だらけで、興味がある方や投資を始めて間もない人はとくにおすすめですよ。

今回ご紹介した以外にもたくさんありますが、行動経済学を知っておくことで

自分の感情を客観的に俯瞰できるのかなと感じてます。

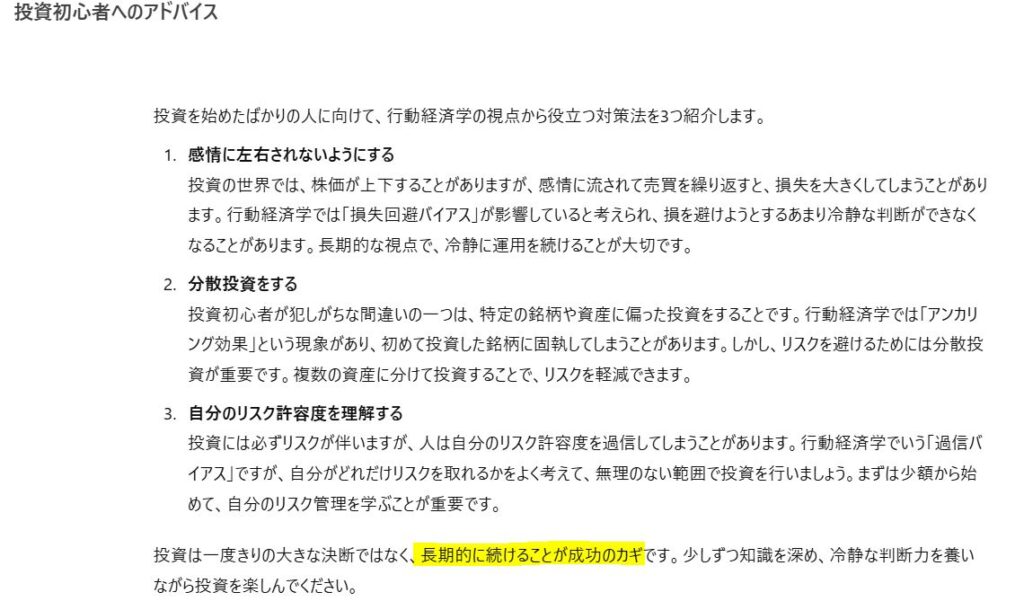

投資を始めたての人がどうやったら投資で失敗しないのか、行動経済学の視点からのまとめ(チャットGPTさんの回答がこちら)です。

①感情に左右されないようにする

②分散投資を心がける

③自分のリスク許容度を理解する(無理のない範囲で投資する)

行動経済学上では目標達成による自己実現で長期的に幸せになれるともといわれています。人間なので感情で物事を判断する場面もあるかと思いますが、とくに投資の世界は感情任せで利益が出せるような甘い世界ではありません。だからこそ個人が堅実に将来への資産を育てていくには相場に長く居続けることが大事です。

そうはいっても「確かにコツコツ積立してお金は増えているけど、今もっと増やしたいんだ!」と思って中には投資信託をすべて解約してもっとリスクの高い投資を目指す人もいらっしゃるでしょう。このように未来のよりも今を優先してしまうのも「現在バイアス」の心理が働いているからなんですね。

私自身は今を優先しつつ将来のワクワクにも目を向けていきたいので積立投資を淡々としていきます!行動経済学を知っておくことで自分の感情を客観的に俯瞰できるのかなと感じています。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

本日もお読みいただき、

ありがとうございました!

光熱費の見直しや家計改善に関しての

ご意見・ご質問・ご相談は、

以下よりお問い合わせください。

記事の執筆や監修業務も承っております。まずはお気軽にご相談ください。

※ 個別相談は無料です。

※ zoomでのオンライン面談となります。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆